金融教育对大学生金融素养的影响

2022-04-09杨玲玲高紫薇刘馨泽

杨玲玲 高紫薇 刘馨泽

[摘要]大学生是构成我国金融消费市场的潜在主体,提升其金融素养十分重要。文章以云南省大学生为研究对象,设计了调查问卷,并采用结构方程模型进行实证分析,结果发现:金融教育促进了其金融素养的提升;学科专业、消费水平、家庭收入等差异性使得金融教育对其金融素养水平的影响呈现出异质性特征。最后文章从三个角度提出了对策:金融教育要杜绝性别歧视;重点提高非财经类大学生的金融素养水平以及引导大学生培养正确的金融观念。

[关键词]金融素养;金融教育;云南省;结构方程模型

[中图分类号]F832

[文献标识码]A

[文章编号]1008-0694(2022)01-0077-12

[作者]杨玲玲副教授云南师范大学经济与管理学院昆明650500

高紫薇硕士研究生云南大学经济学院昆明650500

刘馨泽硕士研究生云南师范大学经济与管理学院昆明650500

ー、引言

全球金融危机的爆发充分暴露了非理性的金融决策,这便导致整個经济社会付出惨痛的代价,各国政府也越来越认识到提高国民金融素养水平的重要性和紧迫性。2019年中国人民银行金融消费者权益保障局公布了《消费者金融素养调查分析报告》,结果显示全国消费者金融素养平均得分为64.77,与2017年调查的结果相比,整体水平有所上升,这背后主要原因是人们对于金融素养和金融教育的重视程度不断提高”。

对于大学生来说,大学期间他们拥有可独立支配的金钱,这是培养其正确金融观念的重要时期。若高校不对他们进行各个方面的金融教育,那么他们很容易误入歧途,比如近年来频繁发生的校园网贷和金融诈骗均威胁其经济和人身安全。因此,本文深入研究大学生这一特殊群体所接受的金融教育和其金融素养之间的关系。

现有研究大多是以某个区域消费者作为整体研究对象,通过不同方法分析消费者金融素养的影响因素,但较少关注大学生这类特殊人群,也没有进一步分析金融教育对其金融素养的作用。因此,本文针对云南省大学生进行相应的实证研究,不仅能反映出该省大学生金融教育和金融素养水平之间的关系,还有助于为当地政府制定相应的政策建议。本文的贡献在于,通过调查量表客观地分析了云南省大学生金融素养现状,并重点研究了金融教育对其金融素养的影响,这为高校开展金融教育和金融机构举办金融知识普及活动提供正确的价值导向。所以,合理开展金融教育活动,优化云南省大学生的金融行为和金融态度,提高其整体金融素养水平具有重要的意义。

本文内容结构安排如下:首先,本文综述了金融素养的相关文献,并且设计《云南省大学生金融素养调查问卷》以及展开调查,对研究对象的基本特征进行了统计分析;再次,构建结构方程模型来分析金融教育对云南省大学生金融素养的综合影响及其异质性特征;最后,根据得出的结论提出相应的对策建议。

二、文献综述

国内外对金融素养的相关研究起步较晚,学术界的研究方向主要涉及金融素养的概念界定和金融素养水平测度等方面。

1.对金融素养概念的界定

迄今为止金融素养的概念并未形成统一定论。一些学者认为金融素养就是对金融知识有所了解,指出金融素养在现代经济社会中占据重要地位,即金融知识是决定金融素养水平的关键因素3);或者将消费者对一些基本金融知识的掌握情况作为金融素养水平的衡量指标[4]。另一些学者认为良好的金融素养不仅要求掌握金融知识,还要具备参与金融活动和行为的能力5)。崔新(2018)在消费者金融素养调查分析中也建议调查问卷内容应涵盖基本情况、金融知识、金融能力等方面[6]。

2.对金融素养的测评

从测评具体内容来看,大多数研究都是通过对通货膨胀、风险和利率等相关知识的考查来测度金融素养水平,较为权威的是Lusardi等(2008),他们设计了三个代表性问题来量化金融素养,分别涉及到被调查者的计数能力、金融决策与风险分散知识)。尹志超等(2014)也是通过利率、通货膨张和投资风险的知识点来对消费者进行测试,研究发现我国消费者基本上不了解金融知识8)。

从测评的方法来看,大多数学者都是通过设置一些题项,包括单选或判断题,根据问题的回答情况进行打分,最后将所有题项的得分进行加总得到金融素养综合得分。如王宇熹等(2015)将问卷的第一部分分别从利率、通货膨胀、风险分散和股票价值五个角度设计了五道题目,答对记1分,答错记0分,满分为5分,以此来考察上海地区消费者金融素养状况9)。还有一些学者通过因子分析法来构建金融素养指数模型,如Rooj等(2007)设计了一套调查问卷,该问卷包含16个问题,根据每个问题回答的对错构造0-1潜变量,运用因子分析法提取主因子,测算金融素养综合得分1。余文建等(2017)以2015年发布的《消费者金融素养调查问卷》为研究数据,通过构建金融素养指数来计算其综合得分,并进一步分析了消费者金融素养水平的主要因素11”。刘国强(2018)也采用了相同的方法来构建金融素养指数模型12)。

从测评研究对象来看,最初一些学者对青年的金融素养状况比较感兴趣,如Lusardi等(2009)利用1997年美国青年纵向调查数据发现,青年群体主要是通过父母了解金融知识13”。后来一些学者将研究对象划分为全国某一特定地区的消费者,如王宇熹等(2015)从金融基础知识、财务规划和消费者个人信息的角度,实证分析了上海地区消费者金融素养的影响因素14)。

3.评述

本文通过对上述相关文献的梳理可以发现,虽然学者们对金融素养的定义以及测度方法均不尽相同,但是他们的成果丰富了金融素养研究,有着一定的借鉴意义。尽管如此,现有研究存在的问题主要有以下两方面:

一是将消费者整体作为研究对象的比较多,针对大学生这一群体的特定研究较为缺乏。不同的消费者群体往往表现出不同的金融素养水平,金融教育对其金融素养的影响也不同。因此本文需要从大学生这一特殊群体出发,研究其金融教育对金融素养影响,才能得到切实可行的结论与对策建议。

二是调查问卷的设计与被调查对象的联系不够紧密。国内的研究一般聚焦金融素养的一个维度或两个维度,即金融知識和金融能力,调查问卷设置的问题在不同的消费者中往往没有区分度,因此无法准确测量特定消费者群体的金融素养水平。

鉴于现有研究的不足,本文主要从金融知识、金融能力和金融态度三个维度出发,将云南省各地州高校的大学生作为研究对象,以问卷调查数据为基础,通过结构方程模型来研究金融教育对其金融素养的影响,最后有针对性地提出相关的对策建议。

三、大学生金融素养测度量表设计及统计分析

本文在充分借鉴2015年中国人民银行发布的《消费者金融素养调查问卷》的前提下,进一步结合云南省大学生的实际情况设计了《云南省大学生金融素养调查问卷》。

1.大学生金融素养测度量表设计

(1)问卷设计。本次问卷共设置了人口统计特征、金融知识、金融能力、金融态度和金融教育五大模块15),50道调查题项,以此构建云南省大学生金融素养评估指标体系。除人口统计特征的10道题目外,对金融素养水平的衡量共有37题,对金融教育的衡量则包含3题。至于问卷的题目类型方面,除学校所在地和年龄为填空题,其余均为单选或多选题。

对于金融教育和金融素养的测度是本问卷的重点内容。首先,由于金融教育的方式多种多样,除校园金融活动外,还包括观看财经新闻、家人或亲友的传授、金融机构的宣传等,因此本文通过获取金融信息渠道、金融教育重要程度认知和金融教育的价值认知这3道题目来对金融教育进行测度。其次,根据前文的分析,金融素养是一个难以直接观测的潜在指标,因此本文将金融素养划分为金融知识、金融能力和金融态度3个维度,并结合云南省各高校大学生的实际情况,对问卷的题目和选项进行设计。其中,金融知识包括储蓄、信用、投资和风险四个内容,一共16道题目,旨在考察大学生对一些金融基础知识的掌握度;金融能力包括金融技能、金融知识运用能力和获取金融信息的能力,考察大学生在实际生活中的金融行为和对金融知识的运用,一共11道题目;金融态度包括对消费、储蓄、信用、投资理财的态度,共计10道题目。

(2)变量赋值与说明。本文用于测度大学生金融教育程度和金融素养水平的题项一共40项,将“获取金融信息的渠道”“接触过的投资理财方式”按照认识的渠道或者接触过的方式,分别赋值1、2、3、4、5、6、7、8、9;关于对金融知识的衡量,回答正确的赋值为5,反之为0;另外关于一些金融概念或认识,“非常清楚”赋值为5,“大致知道”赋值为3,“不知道”赋值为0。

关于金融态度的题目,回答有完全不同意、不太同意、中立、比较同意、完全同意五种类型,参考李克特五等量表法,分别赋值5、4、3、2、1;其余题目有包含五个选项的,分别按照选项的合理程度赋值为5、4、3、2、1;包含四个选项的,按合理程度赋值5、3、1、0。由此可计算出受访者的金融教育程度和金融素养在各项指标上的得分情况。

2.调查结果的统计分析

(1)调查方式及问卷回收。本文研究数据来自于云南省各高校在校大学生金融素养水平的调查问卷,通过随机发放问卷的形式,共发放260份,最终回收227份有效问卷,有效率87.3%。

本次调查的对象涉及云南省共11个地区的高校大学生,云南省本科以上高校集中于省会昆明市,样本量占比76.65%,故昆明为重点调查城市;其次是曲靖市和楚雄州,样本量分别占比9.25%和6.62%,这两个城市在云南省的经济发展中都相对较好;调查对象中占比较小的是腾冲市、普洱市和文山州。

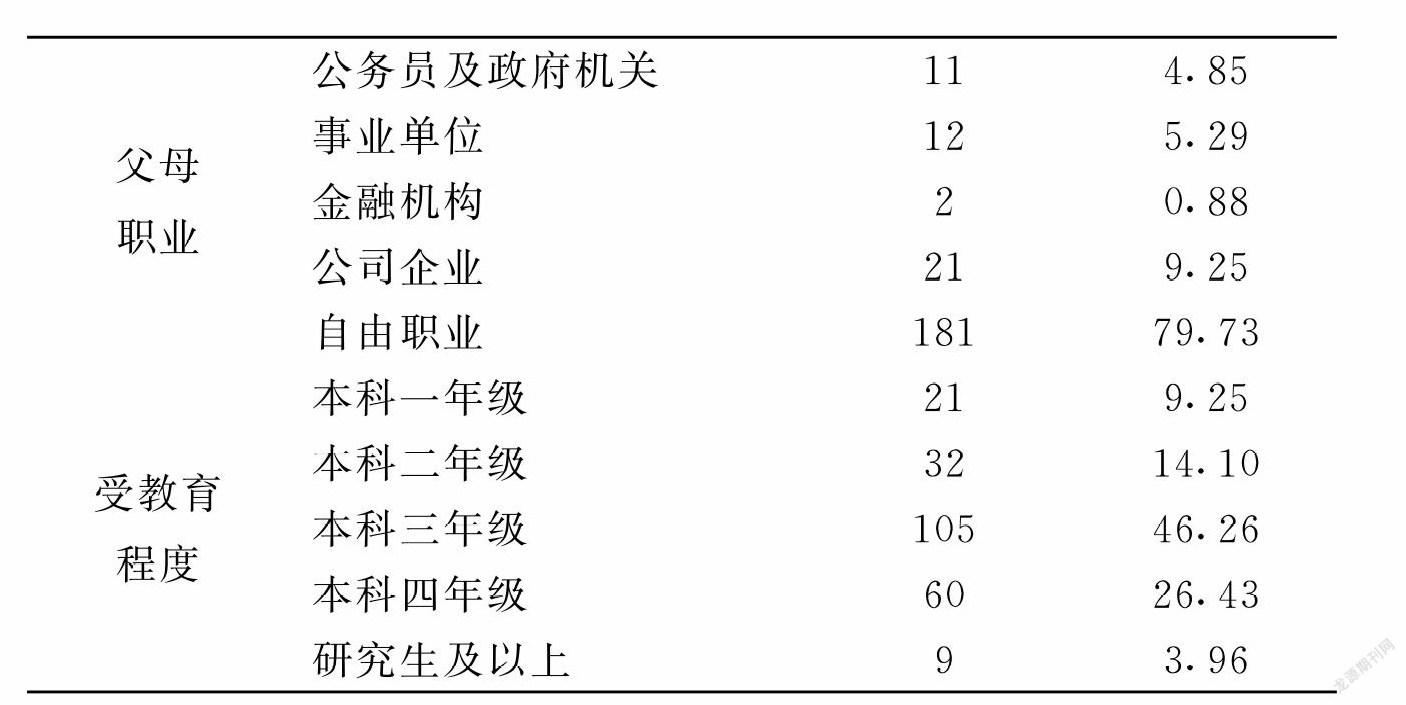

(2)被调查对象的统计特征描述。被调查对象的人口统计特征:从年龄与性别方面来看,年龄范围为18-32岁,平均年龄为21.26岁,其中男生占比25.99%,女生的数量约为男生的2.8倍,占比74.01%;从专业类型来看,除艺术类占比较少外,其他专业占比分布较为平均,其中文史类专业占比最大,达到38.77%;从受访对象入校前户口性质来看,农村的大学生占比74.45%,相当于城镇户口的2.9倍;从大学生的教育程度方面来看,在其教育程度中本科三年级占比最大,比例为46.26%;从父母的学历来看,父母学历为初中及以下占比最大,占65.64%;从父母的职业方面来看,自由职业占比最大,为79.73%,金融机构占比最少,仅为0.88%;从家庭月收入方面来看,月收入为4000-9999元的家庭占比最大,达到44.93%,其次为4000元以下的,占比41.41%;从大学生月平均支出来看,其月平均支出1000-2000元的人数占比最多,达到了55.51%。

(3)问卷的信度与效度检验。在构建结构方程模型之前,本文还根据调查问卷实际反馈的信息,对此次调查问卷进行信效度分析,以确保最后所得出的结论具有真实性与有效性。

本文使用Cronbach'sa系数值来度量问卷可信度。如果该项指标的系数值小于0.6,则说明问卷不具备内部一致性,如果系数值在0.8以上,则说明调查结果的内部一致性较好,可信度高。

本文通过SPSS22统计软件进行可信度分析,结果显示,问卷总体α系数值为0.878,具有良好的内部一致性,说明数据总体有较高的可靠性。同时,所有潜变量的因素负荷量均高于0.5,说明所有潜变量的测项均是具有效度的。潜变量的聚合效度(C.R)均大于0.6且平均方差抽取量(AVE)均大于0.5,反映了潜变量之间具有良好的区别效度和收敛效度(参见表2)。

四、实证检验

根据相关文献分析,影响大学生金融素养水平的因素一般表现为个人特征、家庭特征和金融教育程度等16-19),其中,金融教育程度被视为重要因素。因此,为了进一步分析金融教育对云南省大学生金融素养的提升具有何种作用,本文接下来将采用结构方程模型(SEM)进行深入的分析。实证部分将分为两个部分:首先,以全部的调查对象为研究样本,检验金融教育对云南省大学生金融素养的影响;其次,通过分组样本进一步研究金融教育对其金融素养所具有的异质性特征。

1·金融教育对云南省大学生金融素养影响的实证分析

(1)变量设定与结构方程模型構建。由于金融教育程度和金融素养水平均为不

可直接观测的变量,故在结构方程模型中将其作为潜变量,分别用EDU和FL表示。

根据问卷内容,金融教育程度由获得金融信息的渠道、对金融教育的重要性认知以及对学校金融教育的价值认知这三个显变量来反映,而金融素养水平由金融知识、金融能力以及金融态度这三个显变量来反映。

经过多次模型适配性检验后,本文构建了云南省大学生金融教育程度影响金融素养水平的结构方程模型(详见图1),模型设定形式为:

如图1所示,EDU和FL分别表示金融教育程度和金融素养水平,为模型的两个主要潜变量;Q50和Q49分别表示该省大学生对金融教育的重要性认知以及对金融教育的价值认知,这是反映金融教育程度的两个显变量;A、C、K分别表示金融知识、金融能力和金融态度,这是反映其金融素养的三个显变量;el、e2、e3、e4、e5、6分别为各变量对应的残差项。在该结构方程模型中,待估参数包括W1、W2、W3、W4、W6;V1、V2、V3、V4、V5、V6;C1,而其余变量间的关系参数预设为1。值得注意的是,反映金融教育程度(EDU)的显变量一获得金融信息的渠道一没有放入模型中,这是因为在模型检验中发现,作用途径“金融信息获取渠道一金融教育程度”的载荷量小于0.5,故可认为金融信息获取渠道这一变量并不重要,应在模型构建时略去。

(2)结构方程模型的适配度。一般认为,CMIN、GFI和AGFI等是用于判别模

型路径图与实际数据是否适配的重要指标。本文对上述结构方程模型的适配度进行了检验,结果发现各主要统计检验量都通过了适配度检验(详见表3)。尤为重要的是,该模型不存在负的误差变异量,因素负荷量介于0.53-0.96之间,不存在较大的标准误(介于0.037-0.184之间)。由此可知,本文构建的模型与统计样本数据适

配优良,模型构建较为适宜。

(3)样本协方差与变量间相关系数分析。如表4所示,反映云南省大学生金融教育程度的两个显变量Q49、Q50以及反映金融素养水平的三个显变量A、C、K之间的全样本协方差矩阵为正定矩阵,并且各显变量间存在正相关关系,因此满足结构方程模型的设定条件,再次证明金融教育确实对云南省大学生金融素养水平存在着某种影响。

(4)结构方程模型的检验结果分析。如图2所示,本文所构建的结构方程模型卡方值为0.651,GFI和AGFI值均超过0.99,模型检验结果总体显著。各变量间影响的标准化路径系数都在1%的水平上且通过了显著性检验,可以认为:

第一,金融教育对云南省大学生金融素养水平具有显著正向影响关系,其标准化路径系数为0.82,表明金融教育是影响其金融素养的重要因素,即促进金融教育能够有效地提高其金融素养水平。

第二,金融教育程度可以通过云南省大学生对金融教育的重要性认知以及对学校开展金融教育的价值认知这两大要素来体现。两大要素对金融教育程度影响的标准化路径系数分别为0.59和0.84,这说明学校金融教育的价值认知对其金融教育更为重要,这就要重视高校金融知识教育,让大学生意识到金融知识的重要性,以此强化金融教育的效果。

第三,金融素养水平应当由金融知识、金融能力和金融态度这三大要素构成,它们对金融素养影响的标准化路径系数分别为0.96、0.54和0.53。通过比较可以看到,金融知识才是形成金融素养最为重要的基础性因素,而金融能力和金融态度这二者缺一不可。只有同时重视三方面要素的培育和积累,才能提升云南省大学生金融素养。

2.异质性分析

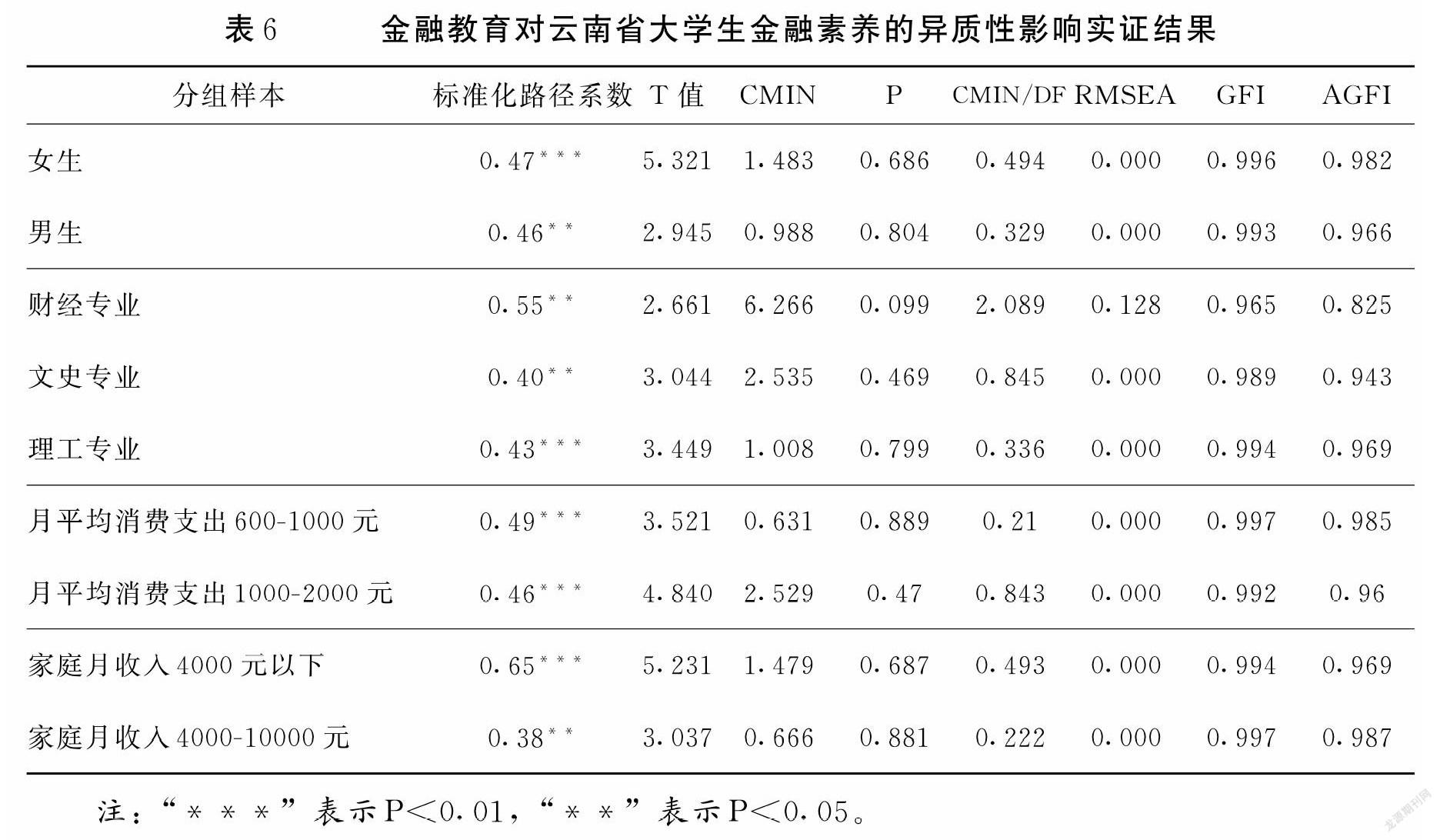

本文已经通过全样本实证研究了金融教育对云南省大学生金融素养具有显著的正向影响,接下来将具体从性别差异、专业差异、消费支出差异和家庭收入水平差异这四方面着手,继续采用结构方程模型,从多个角度分析金融教育对其金融素养所具有的异质性特征(详见表6)。

第一,CMIN、GFI和AGFI等重要的适配度指标表明,总体而言,各分组样本实证模型的拟合度优良,本文所获取的调查数据与所构建的结构方程模型匹配性较高。

第二,考虑性别差异时金融教育对云南省大学生金融素养所存在的异质性特征。

一般情况下,金融教育能有效提高大学生的金融素养水平,但不同性别的大学生对金融教育的接受程度可能会有差异。如表6所示,本文将全样本划分为女生组和男生组之后,两组子样本中的金融教育对金融素养水平影响的标准化路径系数都在1%的置信水平上且通过了显著性检验,并且女生组和男生组的标准化路径系数分别为0.47和0.46。因此,金融教育对于女生和男生几乎同等重要,良好的金融教育能够显著地提升该省大学生的金融素养水平。

第三,考虑专业差异时金融教育对云南省大学生金融素养所存在的异质性特征。本文将受调查对象的专业划分为财经类、文史类和理工类,以此构建了三组子样本模型。实证结果表明,财经类专业的大学生接受金融教育后,其金融素养水平的提升程度最大,标准化路径系数达0.55;而文史类和理工类专业大学生的标准化路径系数分别为0.40和0.43,差异不大。这种异质性特征产生的原因在于,财经类专业大学生比其他专业的学生更容易或者更多地接触金融知识教育,也更有兴趣参加不同类型的金融活动,产生金融消费行为,从而其金融素养水平也越高。

第四,考虑消费支出差异时金融教育对云南省大学生金融素养所表现的异质性特征。根据前文调查实际结果,本文根据该省大学生月平均消费支出将数据划分为低消费支出和高消费支出两个子样本。结果发现,金融教育对于低消费水平组大学生的金融素养水平似乎具有更大的促进作用,其标准化路径系数为0.49,略大于高消费水平组学生的标准化路径系数。这可能表明,金融教育能够更显著地提高低消费水平大学生的金融素养水平,使其消费支出更为合理。

第五,考虑家庭收入水平差异时金融教育对云南省大学生金融素养的异质性影响。就受调查对象的实际家庭情况来看,本文根据家庭月平均收入将数据分为低收入组样本和高收入组样本,实证发现两组样本的标准化路径系数分别为0.65和0.38,这表明,对于不同家庭收入水平的大学生而言,金融教育对其金融素养水平的促进作用存在显著的异质性影响,即金融教育能够更显著地提高低收入家庭大学生的金融素养水平。

五、结论及对策建议

本文将云南省各高校的大学生作为研究对象,通过调查问卷与实证分析相结合的方式研究了云南省大学生金融素养水平及其影响因素,得出以下主要结论:一是金融教育对其金融素养水平具有显著的促进作用;二是受专业类型、个人消费支出和家庭收入等差异影响,金融教育对其金融素养的提升作用存在显著的异质性影响。上述研究结论凸显了金融教育对提高云南省大学生金融素养具有十分重要的意义。因此,本文提出以下对策建议:

第一,金融教育方面要杜绝性别歧视。对于不同形式的金融教育,每个人都是平等的个体,都有权利学习金融知识,对其财富进行独立自由地支配。在家庭教育中,要改变“男主外,女主内”、男性掌握“经济大权”的老旧思想,鼓励女性多关注经济社会,学习金融知识,增强防范金融风险的能力。

在学校教育中,完善大学生金融教育体系的同时,不能将性别差异作为各类金融课程、金融活动甚至金融专业升学考试的参考因素,要鼓励不同性别的大学生学习金融知识,提高自身的金融素养。在金融机构宣传教育方面,对于不同性别的大学生要平等看待,给予同样丰富的学习和参与活动的渠道,尽量避免将性别作为岗位招聘的首要考虑因素。

第二,重点提高非财经类大学生的金融素养水平。对于非财经类的大学生,学校可以通过开设金融学、管理学等选修课或进行不同特色的金融知识和技能竞赛,让他们有更多机会提高自己的金融素养。金融机构在金融宣传教育中也应该避免过多专业术语,尽量用浅显有趣的方式吸引非财经类大学生进行学习金融知识。

第三,引导大学生培养正确的金融观念。一方面,政府部门应该重视金融教育,提升大学生的金融意识,加大金融教育的投入力度,使大学生从思想和行动上重视自身的金融素养问题,并督促学校贯彻落实金融教育的相关政策,特别是适当增加低收入家庭大学生的生活补贴,缓解其家庭经济压力。另一方面,学校应开设多层次的金融教育课程,适应各类大學生的金融教育需求,并通过学分设置、毕业要求等形式引起大学生对金融素养的重视,培养其正确的金融观念,提高其防范金融风险的能力。

参考文献:

[1]中国人民银行网.2019年消费者金融素养调查简要报告[EB/OL].(2019-07-31).http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3868040/index.html.

[2]消费者金融素养调查分析报告(2017)[N].金融时报,2017-07-14(006).

[3]KIM S.How to measure the financial literacy[J].Business Management Review,2014,47(2].

[4]LUSARDI A,MITCHELL O.Financial literacy and retirement preparedness:evidenceand implications for financial education[J].Business Economics,2007,(1].

[5]MOORE D L.Survey of financial literacy in Washington State:knowledge,behavior,attitudes,and experiences[R].SESRC Technical Report,2003.

[6]崔新.消费者金融素养调查制度国内外比较研究[J].金融纵横,2018,(11).

[7]LUSARDI A,MITCHELL O.Planning and financial literacy:how do women fare[J].American Economic Review,2008,98(2].

[8][15]尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择[J].经济研究,2014,

(04].

[9][14]王宇熹,范洁,消费者金融素养影响因素研究——基于上海地区问卷调查数据的实证分析[J].金融理论与实践,2015,(03).

[10]ROOIJ M V,LUSARDI A,ALESSIE R.Financial literacy and stock market participa-tion[J].Journal of Financial Economics,2011,101(2].

[11]余文建,武岳,华国斌.消费者金融素养指数模型构建与分析[J].上海金融,2017,(04].

[12]刘国强.我国消费者金融素养现状研究——基于2017年消费者金融素养问卷调查[J].金融研究,2018,(03)

[13]LUSARDI A,MITCHELL O,CURTO V.Financial literacy among the young:evidenceand implications for consumer policy[Z].NBER Working Papers 15352,2009,(9].

[16]于雪.石家庄农村居民金融素养测评及影响因素调研报告[D].河北经贸大学,2018.

[17]张欢欢,熊学萍.农村居民金融素养测评与影响因素研究——基于湖北、河南两省的调查数据[J].中国农村观察,2017,(03).

[18]何学松,孔荣.金融素养、金融行为与农民收入——基于陕西省的农户调查[J].北京工商大学学报(社会科学版),2019,(02).

[19]廖东丽.广西高校大学生金融知识与金融行为调查报告[D].广西大学,2019.

(责任编辑 费俊俊)