作业成本法在YL机械制造公司的应用

2022-04-03郭相英

郭相英

供职于郑州升达经贸管理学院会计学院,副教授,研究方向:成本会计。

随着经济的迅速发展,企业在市场中面对的竞争也愈演愈烈。企业生产产品的成本投入发生了重大变化,主要体现在制造费用比重的增长而直接人工比重的下降。通常,传统成本核算方法在计算成本时,是将一系列直接消耗的成本列为最大的支出部分,成本分配方法较为单一,无论是在分配效率上还是在分配过程中都会由于制造费用的分配不正确而失去其成本的真实性,使得产品成本失真,进而影响企业对产品价格的决策。为了避免传统成本法的弊端给企业带来损失,作业成本法便应运而生。

作业成本法的含义

作业成本法又叫ABC法,它在计算产品成本时,以作业为中间桥梁,以作业为动因来确认和计量各作业中心的成本,进而分配间接费用。作业成本法将成本核算与成本控制相结合,使它不仅是一种先进的成本核算方法,也是一种科学的管理手段。作业成本法含义中有三个关键的概念,分别是作业、资源以及成本动因。

作业。作为作业成本计算和作业管理的核心,作业是企业为生产产品所需要的人、财、物的结合体。一般有四种作业:第一种是单位作业,是指企业在生产过程中使在产品和完工产品受益的作业;第二种是批别作业,其受益对象是一批产品,如对该批产品的检验、处理相应的机器设备、原材料等;第三种是产品作业,即使某种产品受益的作业;第四种是维持性作业,即使各项生产设备能够正常工作而进行的作业。

资源。资源指在企业进行各项经营活动时所消耗的各种资源的成本,即会计核算中的成本或费用等,它是企业在生产过程中消耗材料的最初状态。企业进行生产时所要消耗的一系列材料、劳动、时间等均属于资源。

成本动因。成本动因作为作业成本与产品成本的驱动因素,其是成本的产生与分配的标准。比如在产品的质量检查中,检查的次数越多,产品的检验成本就越高。检查次数就是成本动因,随着检查次数的增加,检验成本势必增加。

作业成本法的核算流程

作业成本法的成本核算程序主要有以下几个方面:一是对耗费的各种资源进行确认、计量,并将其归集到相关资源库。资源的消耗量受到作业量水平的直接影响,但它与产出产品的数量却没有直接的关系,所以必须深入研究资源动因,才能够为每一个作业中心合理配置资源;二是对作业中心和主要作业进行确认。制造企业进行产品生产等经营活动的集合体称之为作业中心,制造企业对发生的各种间接费用进行划分,与此同时划分各个作业中心的活动称之为确认主要作业;三是选择相应的资源动因,形成作业成本库;四是根据产品对作业的消耗,分析确定作业动因及作业动因分配率;五是给最终成本计算对象分配作业成本。最终,产品的成本包括通过分配计算出的人工成本、材料成本等。具体流程如下图所示:

YL机械成本核算现状及其存在的问题

YL机械制造公司(以下简称“YL机械”)成立于2001年3月19日,注册地为河南省濮阳市南乐县。公司分3个厂区,总占地面积为10万平方米,现有员工200多人。在公司发展壮大的10多年里,不断引入先进的技术及设备,主要经营D1、D2类压力容器、空气炮、疏松机、冷渣机、托辊、风门、封头、皮带机、振动器、除尘器、制冷设备、破碎机等的设计、生产、销售、安装、维修。

YL机械主要采用品种法、分步法等传统的产品成本计算方法进行各种产品成本的核算。这些方法采用以数量基础的分配标准进行分配的方法,主要重视产品生产过程中成本的耗费,而忽略了对间接费用的分配,从而导致公司在产品成本核算中存在以下主要问题:

一、成本核算信息失真

YL机械采用传统成本法对产品中所涉及的制造费用均采用定额人工工时分摊到各种产品,但由于企业自动化程度不断提高,尤其是人工工时日益减少,使得产量高、生产难度小的产品负担高于本身发生的成本;而产量低、生产难度大的产品承担低于本身发生的成本,从而导致成本核算信息失真。比如空气炮、疏松机和冷渣机在产量上,疏松机为60单,而冷渣机和空气炮分别是30单和5单。在生产工艺流程上,空气炮需要9个流程,冷渣机需要6个流程,而疏松机仅需要4个流程。生产空气炮和冷渣机需要更复杂的工藝和更长的时间。这就使生产难度小、产量大的疏松机承担更多的间接费用。这种单一的分配标准夸大了产品疏松机的产品成本,高估了其单位成本。而产品空气炮、冷渣机运用传统成本法就被低估了单位产品成本。

二、成本控制不合理

YL机械进行成本控制的途径包括提高生产力和降低与生产不相关的间接费用。但由于降低与生产不相关的间接费用难度较大,所以公司最终进行成本控制其实是通过提高生产力来完成,即在实际的生产经营中,通过提高空气炮、疏松机等产品的产量来减少单件固定成本的方法降低总成本。但一味地提高产量,不去关注市场的变化和客户的特殊化需求,特别容易造成空气炮、疏松机等产品的库存积压,给企业经营带来风险。

三、无法提供科学的决策依据

通过对成本的进一步分析可以发现,YL机械作为机械制造企业来说,公司每年生产大量产品,各种产品的单量也不尽相同,这些产品成本的差额也较大。例如传统成本法下疏松机、空气炮、冷渣机单位成本分别为2.5万元、5.1万元和3.1万元,但实际疏松机、空气炮、冷渣机单位成本分别为2.2万元、6.1万元和3.3万元,疏松机实际单位成本是被高估的,而与此同时空气炮、冷渣机单位成本被低估了。公司就会因为单位成本的误算而做出错误的报价策略及产品结构调整,进而对公司经营带来较大的风险。

YL机械应用作业成本法的相关分析

一、YL机械应用作业成本法核算流程

YL机械是生产多年的制造企业,组织机构较为完善,此次作业成本系统的设计主要是围绕生产部门进行,主要包括原材料的采购、材料的生产加工和生产产品的质量检测,并未涉及销售部门和技术部门。

作业与作业中心的划分。以YL机械制造产品的生产流程为基础进行作业的划分,根据成本效益原则作业主要划分为采购处理作业、采购材料入库作业、熔件毛坯作业、修整作业、组队作业、焊接作业、抛丸作业、自动喷漆作业、成形作业、精加工作业、数控粗加工作业、生产计划安排作业、生产管理监督作业。

根据以上作业,把一系列相联系的、可以实现相同特定的工作集合形成作业中心,划分为采购作业中心(采购处理作业、采购材料入库作业)、生产作业中心(熔件毛坯作业、修整作业、组队作业、焊接作业、抛丸作业、自动喷漆作业、成形作业、精加工作业、数控粗加工作业)、质检作业中心(生产计划安排作业、生产管理监督作业)。

作业涉及的资源划分。完成作业与作业中心后,需要整理出每个作业中心中每个作业所消耗的资源,从而计算出各个作业中心的资源。各个作业中心涉及的资源有统计人员工资、采购人员工资、购买成本、差旅费、通信费、车辆费、业务招待费、机器维修调试费、柴油、机油、润滑油、质检人员工资、生产部门耗用的电费与水费、厂房设备的折旧费等。这些费用的确认都可以从企业费用明细表中整理获得。

选择作业成本动因分配计算作业中心的成本。作业成本分配的基础是成本动因,在公司的生产基础上,将每个产品购货数作为采购作业中心成本的成本动因,每个产品耗费机器的时间作为生产作业中心成本的成本动因,每种产品在生产作业中心的检查次数划分为质检作业中心成本的成本动因,而车间管理作业中心的成本按照每种产品的直接人工成本与直接材料成本进行分配。

作业成本分配到成本对象。以成本动因为依据,计算出产品成本的分配率,进而计算出每种产品承担的产品成本。

计算总成本和单位成本。根据每种产品由作业中心分配的制造费用与直接费用之和得到产品的总成本,然后根据产品的数量计算出单位产品成本。

二、作业成本法在YL机械的具体应用分析

根据上面的作业成本法核算流程,整理出相关的数据,应用作业成本法对公司的产品进行计算。

选用YL机械2020年9月所完工产品,以空气炮、疏松机、冷渣机三种产品为例,计算每种产品在作业成本法下的总成本及其单位成本。

各种产品在生产制造时消耗的作业时间表,见表1。

产品的间接制造费用的总成本为1926293元,直接成本费用及单位产品的生产工时,见表2。

根据企业财务部的费用明细账,作业中心与作业的划分,归集各个作业的制造费用,同时得出每个作业中心的制造费用。其中采购作业中心的制造费用为158212.1元,生產作业中心的制造费用为393418.2元,产品质量检测中心的制造费用为726603.5元,车间管理作业中心的制造费用为631059.2元。

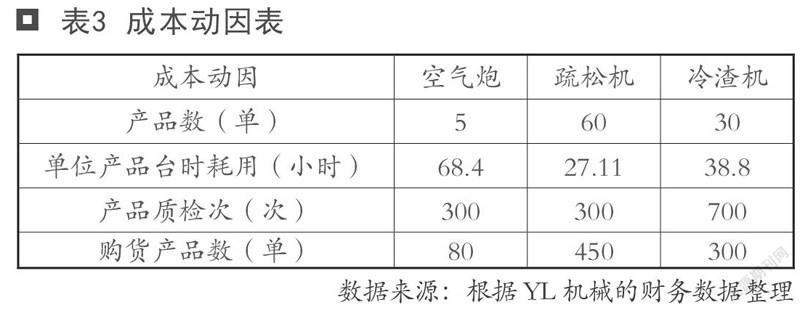

确定的成本动因,见表3。

将作业中心制造费用分配到空气炮、疏松机、冷渣机三种产品中,根据以上数据,得出空气炮、疏松机、冷渣机产品在采购作业中心制造成本按照购货产品分配的金额分别为15249.6元、85779元、57183.5元,在生产作业中心成本中制造费用按照产品耗费的总台时分配的金额分别为,42938.44元、204237.31元、146242.45元,在质检作业中心中制造费用按照检查次数分配的金额分别为167679元、167679元、391245.5元,在车间管理作业中心中制造费用按照直接成本追溯分配时金额分别为36162.2元、419167.1元、175729.9元。

产品空气炮、疏松机、冷渣机根据上述制造费用的分配和直接成本汇总,计算产品总成本。再根据产品数量,计算出产品的单位成本。在作业成本法下产品空气炮、疏松机、冷渣机的总成本分别为304209.44元、1369749.31元、976899.45元,单位成本分别为60849.09元、22359.88元、32562.71元。

三、YL机械应用作业成本法应注意的问题

一是科学合理地选择成本动因。成本动因的选择在企业中处于关键环节,稍有不慎将会影响数据的准确性,导致企业最终出现决策失误。因此,YL机械在选择成本动因时,应当结合三种产品的特征,选择产品单数、单位产品台时耗用、产品质检次数以及购货产品单数等,如若选择与企业不太相关的包装工时、配送次数等就不太合适。

二是兼顾成本效益原则。企业的长远发展离不开合理的成本控制,YL机械管理者不能只关注眼前利益,而应考虑企业的长远发展。虽然该方法在短时间内会产生较大的成本,但长期内却能为企业带来较大的帮助,因为作业成本法能够将正确的成本信息提供给YL机械管理者,给企业决策带来帮助。这不仅有益于企业获取利润,而且还能够使企业在激烈的市场竞争中立于不败之地。

三是加强宣传,理解作业成本法的实质。作业成本法是一个变革性的过程,在这个过程中需要管理者付出时间、努力和耐心;同时也要对业务人员及财务人员做好运用该方法相应培训,提高企业其他职员的成本意识,消除人为因素在实施过程中所产生的阻力,以促进降低成本和提高效率。