中国对外贸易、金融发展与东盟地区经济增长

2022-03-27贾芸烨

摘 要:本文系统研究了中国对外贸易与东盟地区经济增长的相关关系。采用了东盟各国2004—2019年共16年间的面板数据,使用调节效应模型对贸易量、经济增长及多个控制变量进行回归分析。研究发现,中国对外贸易显著提高了东盟地区的经济增长,即随着中国对东盟地区贸易量的提升,东盟地区的经济得到了显著发展。进一步研究发现,金融发展对于中国对外贸易及东盟地区经济增长的相关关系起到调节作用,而且金融发展与贸易量对东盟地区的经济增长的影响具有替代关系,即金融发展影响较为明显时,对外贸易对经济增长的作用有所减弱。

关键词:中国对外贸易;金融发展;经济增长;调节效应模型

本文索引:贾芸烨.<变量 2>[J].中国商论,2022(06):-037.

中图分类号:F742 文献标识码:A 文章编号:2096-0298(2022)03(b)--07

中国与东盟的经济对话渊源已久,其经贸合作密不可分、走深走实,考察中国及东盟各国贸易对经济提振带来怎样的影响具有重要的理论与现实意义。经济的高增长必然伴随着结构的高变动,金融发展与金融行业的壮大是影响经济增速的重要原因(杨友才,2014) [1]。

现有研究认为,中国与东盟地区贸易强度的上升将会深入影响现有全球产业链分工,推动世界经济重心向亚太地区转移(孟楠,2021) [2]。同时,经济高质量发展以金融发展为主要支点,实体经济的增长受到金融发展的积极影响(刘波等,2021;过旭东,2021) [3][4]。

现有研究主要集中在亚太贸易对中国的影响层面,对东盟地区经济影响的文献研究十分有限。区域经济的不均衡发展会削减对外贸易及金融发展对经济的提振作用。因此,仅关注双方贸易对中国经济增长的影响并不符合区域均衡发展、共同进步的政策指导,也不利于建立长期稳定的贸易合作关系,很有可能导致对中国与东盟贸易的利弊分析产生偏差,或仅关注及大力发展短期内对我国有利的部分,而忽视长期影响。

当前,研究中国与东盟之间贸易及对东盟地区经济影响的文献暂未深入到作用机制的考察分析,对于金融发展如何影响这一作用的問题存在争议。为此,本文在梳理以往研究的基础上,提出中国对外贸易正向促进东盟地区经济增长的理论假说。与现有研究相比,本文试图在以下几个方面有所贡献:第一,在研究视角方面,本文从中国与东盟的贸易对东盟地区经济发展的影响进行深入研究,丰富了现有研究中对中国影响的研究数目较多,而对东盟影响的文献稍少的研究视角,有利于促进区域经济平衡发展。第二,在影响渠道方面,增添金融发展作为重要的调节变量,研究了金融发展在中国与东盟之间贸易对东盟地区经济增长的间接效应,深化了贸易对经济增长影响的相关研究,系统梳理了金融发展水平对经济增长及贸易量的影响机制,进而为推动金融进步提振经济及金融资源在贸易方面优化配置提供有益参考。

1 文献综述

1.1 对外贸易对本国经济增长的作用

对外贸易主要分为进口和出口两部分。除了传统的贸易理论、新贸易理论等国际贸易经典理论,不少海外学者通过实证研究,证明了进出口的增加有利于本国经济增长。林毅夫、李永军(2001) [5]研究表明,出口贸易对于我国经济发展有着重要的作用。然而,也有学者认为,对外贸易对经济增长促进效果不显著,如赵陵等(2001) [6]研究1978—1999年的数据发现,中国的出口增长对经济增长的拉动作用只在短期明显。

具体到中国与东盟贸易对东盟的经济发展来看,学者普遍认为有着正相关关系。余淼杰、崔晓敏(2015) [7]提出,中国出口对东盟出口的影响既存在互补效应,又存在替代效应。霍林、黄俊杰(2019) [8]认为,短期内东盟对华出口会使经济波动,长期内东盟对华进出口贸易都会拉动东盟经济的增长。郝悦(2019) [9]通过经济波动的相关性研究,提出中国与东盟经贸关系密切,贸易在两国经济增长中作用突出,竞争性与互补性并存。

综上,已有研究表明,在严格的模型和限制条件下,对外贸易有利于一国经济增长,但在现实中,对外贸易的拉动效应在不同地区、不同时间段有着较大差异。而就对外贸易对东盟国家经济发展的影响而言,一方面,研究不多,针对中国、东盟贸易对其影响的更少;另一方面,现有的实证研究对于中国、东盟贸易对东盟经济发展的作用解释较为简单,对各国的差异原因探究较浅。

1.2 金融发展在中国与东盟贸易中对东盟经济发展的调节作用

以往研究表明,金融发展在对外贸易中起着相当的作用。陈建国、杨涛(2005) [10]指出,金融发展可以促进国内资本禀赋的提高和技术进步,实现贸易结构的升级。孙兆斌(2004) [11]指出,金融发展水平较高的国家高附加值产品出口比重相对较高,在贸易中所占的优势和获利也会增加。朱彤、郝宏杰、秦丽(2007) [12]指出,金融发展提升了对外部融资依赖较强行业的比较优势。

金融发展对经济增长的作用在理论研究方面早有争论(邵宜航等,2015) [13]。多数学者认为,较高的金融发展水平及自由的金融市场为经济发展提供了良好的生长环境(白俊红,刘宇英,2021) [14]。在微观层面上,金融市场化水平能促进企业加大研发投入和创新支出,对企业的技术创新发展具有稳健的促进作用,深化金融市场化改革能够促进产业升级与创新型国家建设。在区域经济层面上,金融对经济的支持水平随着社会网络密度,即关联强度的提升而增强(董晓红,年维,2020) [15]。

而在先驱们的研究中,部分学者对金融发展的促进作用存疑或持否定态度。部分学者发现民间金融的发展对地区经济增长具有一定的负面作用(邓路等,2014) [16]。由于民间金融的发展对于企业业绩具有负面影响,并且通常在制度环境较差的区域民间金融会获得较广泛的应用,因此总体金融发展对于经济增长的正向效应会被削弱。因此,本文深入实证研究中国对外贸易、金融发展与东盟地区经济增长之间的关系,对于促进中国与东盟进一步深化多边贸易、形成坚实的友好贸易伙伴关系具有重要的启示作用。

2 理论构建及假设

本文从中国与东盟各国之间的对外贸易、东盟各国金融发展水平两个维度进行分析,并讨论对东盟地区经济增长的影响。

2.1 对外贸易对经济发展的提升效应

对外贸易(Foreign Trade)这一指标衡量的是中国与东盟各国之间贸易强度,其数值为2004—2019年中国与东盟各国之间的进出口总额。本文认为,对外贸易强度的提升能够促进东盟地区经济增长。

一方面,比较优势理论支撑了这一趋势。长期以来,大卫·李嘉图的比较优势理论始终是指导国与国之间贸易的基本理论。赫克歇尔·俄林的资源禀赋理论进一步讨论了各国之间进行贸易时国际分工的标准——根据资源丰富度的差异进行国际分工。另一方面,从地缘经济角度看,中国与东道国之间的贸易加速了东道国的产业发展,不仅改善了东道国的治理水平,还为周边国家带来了更多的发展机遇。东盟各国与我国优势互补,而且东盟大多数为发展中国家,具有发展机遇多、市场需求大的特点。因此,利用地缘经济交易成本较低、文化距离较小的先天优势,中国与东盟各国通过贸易的形式优势互补将会使东盟获得更快的发展。

根据前述比较优势及地缘经济的思考,本文初步认为繁荣的中国与东盟国家贸易对提升东盟地区经济增长具有正向促进作用。

假说1:中国与东盟国家之间的贸易往来能够显著提升东盟地区的经济增长。

2.2 金融发展调节效应

金融发展(Financial Development)这一指标衡量了东盟各国金融交易的规模和金融产业的发展程度,其数值为2004—2019年国民信贷总额。东盟各国正处于全球价值链分工的深度调整及经济格局重塑时期,金融发展水平越来越成为东盟在全球价值链(GVC)中地位提升和形成国际竞争力的重要推力。因此,本文在现有东盟地区经济增长研究的基础上,将金融发展视为中国对外贸易促进东盟地区经济发展的重要影响渠道,并基于金融发展对两者相关关系的不同影响,将金融发展的作用机制总结为调节作用。

一般认为,金融发展水平的上升有利于提升社会的投资水平,而资本输出与商品贸易具有一定的相互替代作用,因此可能会一定程度上削弱贸易对于经济增长的正向影响。另外,金融的发展水平能够提升对外贸易的效率与质量。首先,在贸易成本方面,金融发展能够有效降低搜寻成本和信息成本这两种交易成本;其次,在风险调控方面,更优的金融发展水平能够使贸易与投资过程更加透明,同时贸易的价格与商品质量信息也更加透明,从而有助于建立平等自由的贸易市场,增强贸易对经济增长的正效应。

结合上述分析,本文认为,金融发展是研究中国与东盟之间贸易及东盟各国经济增长时不可忽视的重要影响因素,而对于两者关系的影响不能通过理论分析得到直观结果。

假说2:金融发展是影响对外贸易与东盟地区经济增长两者关系的重要渠道,在金融发展水平较高的地方,对外贸易对经济增长的促进作用会被削弱。

3 模型设定与数据说明

3.1 样本选择与模型设定

基于数据的可得性,本文选取8个国家(马来西亚、印度尼西亚、泰国、菲律宾、新加坡、文莱、越南、柬埔寨)2004—2019年的面板数据作为研究样本。由于老挝及缅甸金融发展部分数据缺失严重,所以未选取东盟十国所有国家进行数据分析。

参考以往文献研究,为检验中国对外贸易对东盟地区经济增长提升的影响,本文构建面板数据模型如下:

其中,i、t分别代表国家、年份,GDPR表示东盟地区经济增长,j代表不同的控制变量,与中国的贸易量(CTRA)是本文的核心解释变量,控制变量为controlit,包括金融发展水平(FIN)、技术水平(TEC)、政府规模(GOE)、基础设施水平(INS)、制度质量(WGI)、外商直接投资(FDI)、劳动参与率(LAB)、人力资本水平(CAP)。

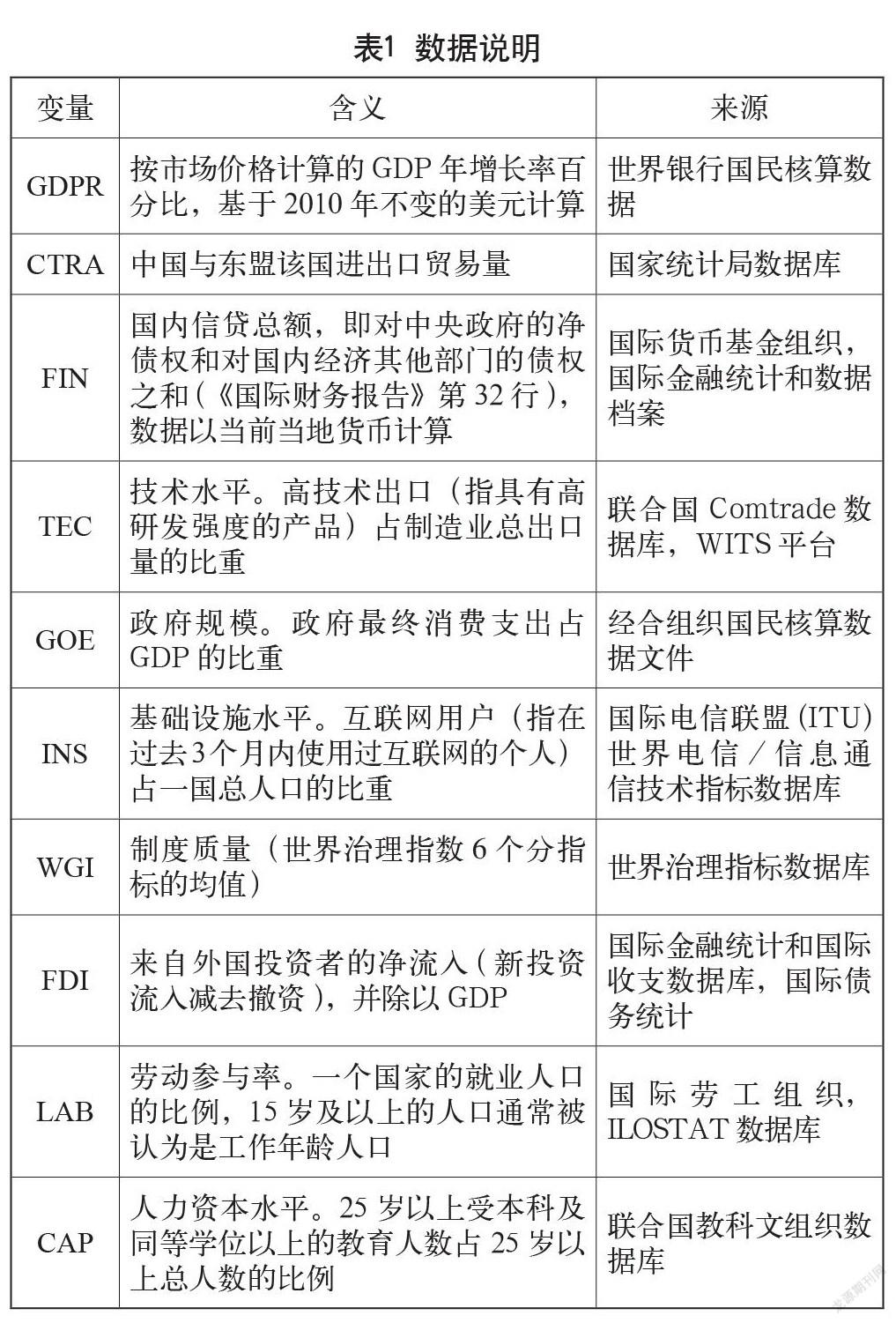

3.2 变量说明与数据来源

3.2.1 东盟地区经济增长指标

本文所探讨的经济增长主要指经济规模的扩大,不包括产业结构的优化与福利水平的提升,因此本文采用以购买力平价计算的GDP增长率综合反映一国的经济增长情况。此外,我们認为,一国经济规模的扩大,不仅体现在经济总量规模的扩张,也应当观察人均经济规模是否提高。因此,在后文的结论稳健性检验中,使用人均GDP增长率代替GDP增长率进行了进一步的检验。

3.2.2 中国对外贸易

中国与东盟各国的对外贸易量,即中国每年与东盟各国之间进口与出口之和,因此使用进出口总额代表两国之间的该年度贸易往来情况,数据来自国家统计局数据库。

3.2.3 其他变量

一是金融发展水平(FIN),借鉴Rajan和 Zingales(1998) 的开创性做法,使用国际信贷总额占GDP比重的对数作为一国金融发展水平的代理变量。二是技术水平(TEC),使用一国制造业出口商品中具有高技术水平的部分占制造业总出口量之比的对数形式作为该国技术发展水平。三是政府规模(GOE),使用政府消费支出占GDP比重的对数作为政府规模的衡量标准。四是基础设施水平(INS),借鉴陈丰龙和徐康宁(2014)的做法,使用网络覆盖率代表基础设施的完善程度,具体是使用网络的人口数占总人口数之比的对数形式。五是制度质量(WGI),本文借鉴了王永钦等(2014)的做法,将世界治理指数包括的六个指标取平均值,六个指标分别为声音和问责、政治稳定和暴力/恐怖主义的消除、政府效能、监管质量、法治及腐败的控制。六是外商直接投资(FDI),使用外国直接投资净流入总额占GDP的比重的对数。七是劳动参与率(LAB),使用15岁以上参加劳动的人口数占总人口数比重的对数形式。八是人力资本水平(CAP),使用25岁以上受本科及同等学位以上的教育人数占25岁以上总人数的比例的对数形式(见表1)。

4 实证分析

4.1 描述性统计

4.1.1 描述性统计结果

表2说明了主要变量的描述性统计结果。从结果来看,东盟地区平均GDP增长率为4.978,这与其他研究得到的统计结果相符合(孙穗、朱顺和,2021) [17]。此外,本文将其他变量的描述性统计结果与同类主题研究进行比较,发现整体上是非常接近的,证实了研究数据是可靠的。

4.1.2 皮尔森相关系数矩阵检验

由于本文的核心解释变量及多个控制变量之间存在一定的相关关系,因此上述结论可能会隐含着严重的多重共线性问题,可能会导致核心解释变量的系数受到严重高估。基于以上考量,本文针对变量之间的相关性展开了Pearson相关系数矩阵检验。

由表3可得,所有变量间相关系数全部小于临界值0.8,因此不存在严重的多重共线性问题,初步说明了变量选取的严谨性。谨慎起见,本文采用方差膨胀因子VIF检验再次检验变量之间是否存在严重的多重共线性,结果发现各变量VIF值均小于10,且平均VIF值仅为4.15,再次说明多重共线性问题在本样本中不显著,进一步验证了变量及数据选择的可靠性。

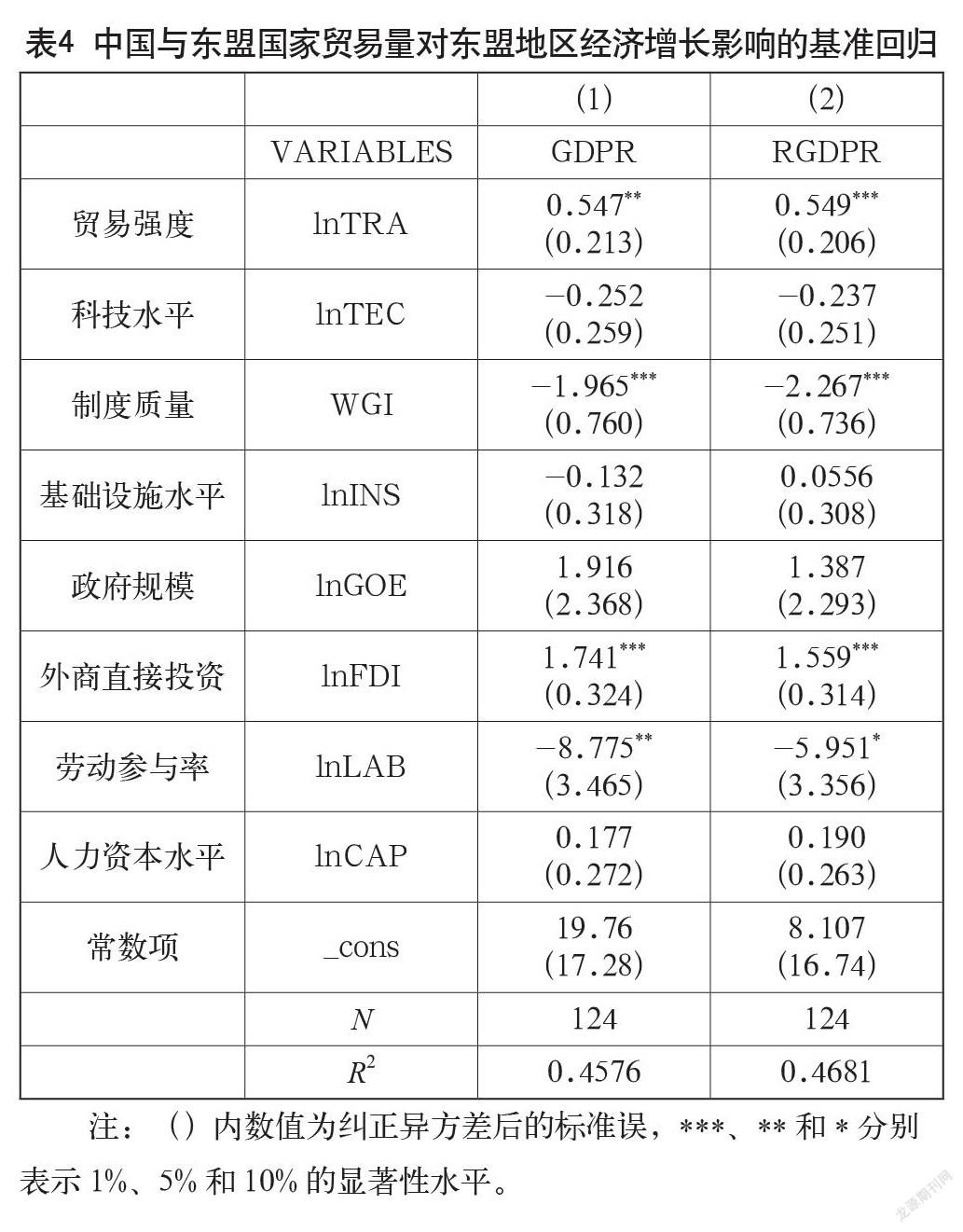

4.2 基准回归分析

本文采用随机效应模型考察中国对外贸易对东盟地区经济增长的影响。采用最小二乘法(OLS)回归方法,将中国对外贸易对GDP增长率进行回归,结果分别见表4(1)列。结果显示,中国与东盟国家贸易量的系数为0.547,在5%的显著性水平上通过检验。系数显示,当lnTRA每增加一单位,GDPR增加0.547%,表明中国与东盟地区贸易量对推动东盟地区经济增长具有显著影响,初步验证假说1成立。

本文同时采用人均GDP增长率进行回归,结果见表4(2)列,结果显示,中国对外贸易能显著提升东盟国家人均GDP,证实了上述结论的稳健性。综上,中国对外贸易对东盟地区经济增长的回归结果是显著为正的,为假说1提供了支持。

以上结论同时佐证了对外贸易及外商直接投资分别从技术、资本两个角度为企业的发展乃至一国产业结构升级带来了巨大的机遇。以包容、开放的心态拥抱变革、走向开放,应当是推动经济高速发展、获得超额经济增长、整体向发达国家收敛的重要举措。

4.3 稳健性检验

4.3.1 内生性的处理

在基准回归的部分,本文验证了中国与东盟间贸易对东盟地区经济增长的正向促进关系。但是,这一正向关系也可能会受到潜在的内生性问题的困扰。从理论角度进行分析,中国对外贸易与东盟地区经济增长之间可能存在潜在的反向因果关系。例如,经济增长较好较快的国家有更大的经济规模和体量,与中国之间的贸易往来更频繁,这将使本文通过最小二乘法估计出的结果高估了中国对外贸易对东盟地区经济增长的影响。

本文利用东盟地区与中国之间的距离远近来构造工具变量,主要基于以下考虑:东盟与中国之间的地理距离具有天然的外生性,并且与解释变量中国对外贸易具有紧密的相关关系。根据引力模型分析可知,国与国之间的贸易强度与经济规模成正比,与地理距离成反比。相较于随机效应模型,我们发现在采用工具变量有效控制内生性后,中国对外贸易的估计系数从0.547上升到0.551和0.911,比原先有所提高,說明内生性问题使 OLS 估计产生一定的向下偏倚,从而低估了中国对外贸易对东盟地区经济增长的提升作用。因此,我们采用2SLS 进行估计是很有必要的。

4.3.2 样本分期处理

中国对外贸易是相对长期的因素,为避免短期经济周期性波动带来影响,本文借鉴彭俞超(2015)的样本分期处理方法,取4年平均值的方式构造变量,最终得到8个国家4期的面板数据。中国对外贸易的估计系数仍然为正,而且都通过了显著性水平检验,表明本文的估计结果具有较好的稳健性。

4.4 扩展研究:金融发展、中国对外贸易与东盟地区经济增长

金融发展既包括金融行业的扩张与增长,又包括金融结构的演变与升级。良好的金融发展水平能够提升一国对外贸易的水平和效率,同时改善该国在全球价值链分工中的地位,具有异质性的影响。因此,金融市场在国际分工与国际贸易中的作用愈发凸显的当今,金融发展应当成为不可或缺的重要影响因素。本文研究发现,金融发展是影响经济增长的重要渠道。

表7中的金融发展与贸易量的交互项无论是对于人均GDP增长率还是国民GDP增长率都具有显著影响,由此可以验证针对金融发展的假说2:金融发展是对外贸易影响东盟地区经济增长的重要渠道。同时,金融发展与贸易量之间的交互项对于经济增长具有负向相关关系,表明金融发展与对外贸易具有相互替代的关系,即当金融发展对经济增长的影响较大时,中国与东盟国家之间的贸易对经济增长的影响会相对减弱;反之,当中国与东盟国家之间的贸易对经济增长有较大影响时,金融发展水平对经济增长的影响会相应降低。因此,中国对东盟国家的对外贸易一定程度上与金融发展水平齐头并进能够使经济发展水平更加平衡,当受到金融危机等冲击时,金融发展水平较低,则中国与东盟国家对外贸易的作用能够及时凸显,缓冲国际金融危机,削弱东盟国家金融发展水平带来的不良影响。

5 结语

本文利用2004—2019年8个国家的面板数据,考察了中国对外贸易、金融发展与东盟地区经济增长的相关关系。本文的研究结论为:第一,中国对外贸易能够显著提升东盟地区的经济增长,结合大量研究发现,中国与东盟的贸易能够为中国的经济增长带来良好的正向影响,中国与东盟形成紧密的贸易合作关系是互利互惠、彼此双赢的重要决策。第二,金融发展是促进经济增长的重要渠道,对东盟地区的经济增长起到重要的调节作用,并且金融发展与中国对外贸易之间存在相互替代的相关关系,当一方对经济增长的影响增强时,另一方对经济增长的作用减弱。换言之,当国内金融市场不发达时,发展贸易的必要性更大;而贸易受阻时,发展金融的必要性更大。

研究所得对于政策的建立与推行具有鲜明的积极意义。首先,为了促进区域经济的良好健康发展,中国应该坚持“一带一路”倡议,促进中国与东盟之间保持友好的合作交流关系。其次,当贸易发展受阻时,政府加大力度发展金融的必要性更明显。本文研究发现,对外贸易与金融发展对经济增长的提升作用具有一定的替代关系,因此对外贸易对经济的提升作用不明显时,应当充分发挥金融对贸易的提升作用。

本文的创新点与现实意义主要在于研究视角发生了转变,即从只关注东盟与中国贸易对中国经济增长的影响,转换为关注贸易对东盟地区经济增长的影响。由于贸易对象经济发展水平会对贸易双方的获益程度产生重大影响,并且区域均衡发展长期来看也对亚太地区贸易经济合作具有十分重要的影响。所以这一研究视角的转换,使得本文能够在现有研究的基础上带来一些边际贡献。

参考文献

杨友才.金融发展与经济增长:基于我国金融发展门槛变量的分析[J].金融研究,2014(2):59-71.

孟楠.RCEP将深入影响全球产业链分工合作 世界经济重心正逐步转至亚太地区[J].中国会展(中国会议),2021(8):22.

刘波,胡宗义,龚志民.金融结构、研发投入与区域经济高质量发展[J/OL].云南社会科学,2021(3):84-92[2021-05-16].http://ifgga60aabc7d15084b00hc5nf6w6woq5u6v9x.fhaz.libproxy.ruc.edu.cn/kcms/detail/53.1001.C.20210430.1529.012.html.

过旭东.金融发展、产业结构变化与实体经济增长的关系探讨[J].商业经济研究,2021(10):156-159.

林毅夫,李永军.必要的修正:对外贸易与经济增长关系的再考察[J].国际贸易,2001(9):22-26.

赵陵,宋少华,宋泓明.中国出口导向型经济增长的经验分析[J].世界经济,2001(8):14-20.

余淼杰,崔晓敏.中国和东盟贸易及产业比较优势研究[J].国际商务研究,2015,36(4):5-15.

霍林,黄俊杰.基于VAR模型的东盟对华贸易与经济增长问题研究[J].中国—东盟研究,2019(4):107-137.

郝悦. 中国与东盟经济波动的相关性研究[D].昆明:云南财经大学,2019.

陈建国,杨涛.中国对外贸易的金融促进效应分析[J].财贸经济,2005(1):83-86.

孙兆斌.金融发展与出口商品结构优化[J].国际贸易问题,2004(9):64-67.

朱彤,郝宏杰,秦丽.中国金融发展与对外贸易比较优势关系的经验分析:一种外部融资支持的视角[J].南开经济研究,2007 (3):124-131.

邵宜航,刘仕保,张朝阳.创新差异下的金融发展模式与经济增长:理论与实证[J].管理世界,2015(11):29-39.

白俊红,刘宇英.金融市场化与企业技术创新:机制与证据[J/OL].经济管理:1-16[2021-05-06].http://ifgga391f4815d8064db7sw999k0xpncuq6kf5.fhaz.libproxy.ruc.edu.cn/10.19616/j.cnki.bmj.

董晓红,年维.中国绿色金融发展对区域经济支持水平空间关联研究[J].工业技术经济,2020,39(12):62-69.

邓路,谢志华,李思飞.民间金融、制度环境与地区经济增长[J].管理世界,2014(3):31-40+187.

孙穗,朱顺和.中国对外直接投资、东道国政府治理與经济增长:基于东盟国家的经验证据[J].工业技术经济,2021,40(4):110-118.

China’s Foreign Trade, Development in Finance and Economic Growth

in ASEAN Regions

Business School, Renmin University of China Beijing 100086

JIA Yunye

Abstract: This article systematically studies the relationship between China’s foreign trade and economic growth in ASEAN regions. Based on the panel data of ASEAN countries from 2004 to 2019, the moderating effect model is used to analyze the trade volume, economic growth and several control variables. It is found that China’s foreign trade has significantly improved the economic growth of the ASEAN regions, that is, with the increase of China’s trade volume with the ASEAN regions, the economy of the ASEAN regions has developed significantly. Further study finds that the development in finance plays a regulatory role in the relationship between China’s foreign trade and economic growth in ASEAN, and there is a substituting relationship between the development in finance and trade volume on economic growth in ASEAN, that is, when the impact of the development in finance is more obvious, the effect of foreign trade on economic growth is weakened.

Keywords: China’s foreign trade; development in finance; economic growth; moderating effect model