不确定性、市场状态与投资者的选择

2022-03-25廖长友李楠楠

廖长友 李楠楠

(西华大学,四川 成都 610039)

基金业绩传递了关于基金经理投资能力的信息。投资者一般认为,前期取得较好业绩的基金经理一般具有较高水平的投资能力。因此,投资者总是追逐前期业绩较好的基金。然而,基金业绩可以采用不同方法,在不同期限内计算,从而得到不同的基金业绩数据。例如,采用基金原始收益率衡量基金业绩,可以计算过去3个月、1年、3年等不同期限的业绩。如果根据过去3个月的业绩排序,一只基金可能排名前20%,在同类基金中排名靠前;如果根据过去1年的业绩排序,该基金业绩排名可能位于前10%,排名处于领先地位;如果根据过去3年的业绩排序,该基金排名可能位于前60%,排名处于中等地位。由此可见,即使采用一种方法(此处是原始收益率),但在不同期限内计算,基金业绩也会有很大差异。投资者并不能确定何种业绩才能真正反映基金经理的投资能力。因此,当投资者买卖基金时,这些业绩信息对于投资者而言具有Knight不确定性。而Ellsberg悖论表明,投资者在Knight不确定性决策框架下的决策行为与风险状态下的决策行为存在明显差异。

廖长友和赵修文(2016)指出,在中国基金市场,投资者一般采用原始收益率衡量基金业绩,而且主要采用期限为3个月、1年、3年的原始收益率为标准。然而,当投资者在同一时期面对期限不同的、以原始收益率计算的基金业绩时,投资者并不知道哪种期限的业绩能够更准确地反映基金经理的投资能力。因此,如前文所述,这些基金业绩所传递的关于基金经理投资能力的信号具有不确定性。另外,在同一时期,不同期限的基金业绩必然存在最差业绩和最好业绩。投资者在决策时更重视最差业绩还是更重视最好业绩?Larry G.Epstein和Martin Schneider(2008)与Ju和Miao (2012)研究证明,当投资者得到具有不确定性的好消息和坏消息时,为了保证自己决策的稳健性,对冲不利消息可能带来的负面影响,投资者总是更重视坏消息。本文通过考察最差业绩和最好业绩与资金流量的关系,发现投资者在买卖基金份额时重视最差业绩而忽略最好业绩。

Franzoni(2017)研究指出,基金的资金流量对业绩的敏感程度在不同的市场状态下是不同的。本文进一步考察了在不同市场状态下最差业绩对资金流量的影响,并判断投资者的买卖行为对最差业绩的反应,可以发现:在熊市状态下,投资者并不重视最差业绩;只有在牛市状态下,最差业绩的变化才会对投资者的决策行为产生影响。

在Knight不确定性决策框架下分析基金的资金流量与业绩之间的关系,能够了解投资者在买卖基金时对各种不同业绩信息的处理过程,并且发现投资者基金买卖行为的新特点,有助于深入认识基金投资者的决策行为。

一、文献回顾

Ellsberg悖论提出后,研究者提出了多种不确定性条件下投资者的决策行为模型。Gilboa I和Schneider D(1989)提出了被广泛采用的最大最小期望效用理论,该理论认为不确定性厌恶者总是偏好用多重主观概率而不是一个主观概率描述不确定性事件。面对一系列主观概率,不确定性厌恶者总是偏好使其效用最小的概率测度,然后采取行动使最小效用最大化。

Larry G.Epstein和Martin Schneider(2008)在最大最小期望效用理论基础上,提出了与标准贝叶斯信息处理模型完全不同的不确定性厌恶投资者的信息处理模型。这个模型假定投资者能够估计信息的准确性,但总是在对信息准确性做最差评估的基础上采取行动。他们进一步研究证明,投资者总是对信息做出非对称反应:忽视好消息而看重坏消息。Hansen L P和Sargent T J(2010)通过运用稳健控制理论分析了投资者的信息处理过程,发现投资者对好消息和坏消息的反应是不对称的。面对负面信息,不确定性厌恶投资者倾向于选择负面冲击持久的财富生成模型;面对好消息,投资者倾向于选择正面冲击短暂的财富生成模型。因此,投资者对负面消息反应强烈而对正面消息反应较弱。

随后的研究者试图为以上研究结论给出证据。Williams C D(2015)运用美国上市公司1986—2006年季度收益公告数据,使用VIX指数度量市场的不确定性,研究了在市场不确定性上升和下降时,正面收益信息和负面收益信息对股票收益的影响。他发现:当市场不确定性上升时,投资者对负面消息的反应强度远远超过对正面消息的反应强度;当市场不确定性下降时,投资者对负面消息和正面消息的反应强度却基本相同。Zhou(2015)提出了一个不确定性厌恶投资者的决策模型,并证明投资者对负面消息和正面消息的反应是不对称的。对于负面消息,在市场行情较差时对股票价格的反应强度大于在市场行情较好时对股票价格的反应强度;对于正面消息,在任何市场行情下对股票价格的反应强度都相同。Liy、Tiwariz和Tong(2016)计算了在每个季度末基金在过去1年、3年、5年的业绩,并对比这3种业绩得到每一个季度的最差业绩,通过分析基金的资金流量与最差业绩之间的关系,发现最差业绩总是显著影响基金的资金流量,表明投资者倾向于采用最差业绩作为决策依据。

王鹏(2013)、冯旭南和李心愉(2013)、肖峻和石劲(2011)、冯金余(2012)等通过研究发现,基金前期业绩越好,资金净流入量越多,两者之间存在同向变化关系,而并非简单的线性关系。基金前期业绩越好,投资者投入的资金越多;而当基金业绩变差时,投资者并不能及时从基金中撤出资金。因此,基金业绩与资金流量之间的关系是凸的。

廖长友和赵修文(2016)发现,在中国基金市场上,投资者一般采用原始收益率衡量基金业绩,而且主要采用期限为3个月、1年、3年的原始收益率判断基金经理的投资能力,但可能因此得到不同的结果。例如,以期限为3个月的短期业绩作为判断标准,基金经理的投资能力可能为优秀;而以期限为3年的业绩作为判断标准,基金经理的投资能力可能较差。3种期限的业绩中必然存在最差业绩和最好业绩。投资者在决策时更重视何种业绩呢?首先,本文在每个季度末分别计算期限为3个月、1年、3年的原始收益率;其次,本文对每只基金分别以不同期限的业绩为标准在同类基金中排序,并根据排序结果在3种期限业绩中确定出最差业绩和最好业绩;最后,在控制其他影响基金资金流量因素的基础上,分析最差业绩和最好业绩对基金资金流量的影响,从而确定哪种业绩信息能够对基金投资者的决策产生更大的影响。此外,本文还进一步分析了在不同市场状态下的基金业绩与资金流量之间的关系,以研究在不同市场状态下投资者的基金决策行为是否存在差异。

本文的主要贡献表现在以下两方面:第一,本文基于不确定性决策理论研究资金流量与基金业绩之间的关系,发现了投资者买卖基金的决策行为的新特点。虽然目前已有大量文献研究资金流量与基金业绩之间的关系,但仅有Liy等(2016)在不确定性框架下研究基金的资金流量与业绩之间的关系,而他们只采用原始收益率和Fama-French-Carhart模型这两种方法,计算了期限为1年、3年、5年的基金业绩,没有考虑投资者运用其他方法、在其他期限内计算基金业绩信息的可能性。事实上,投资者可供决策参考的基金业绩信息种类可能有许多种。本文基于廖长友和赵修文(2016)的研究,在考虑投资者可能获得采用不同方法,在不同期限内计算基金业绩的条件下,研究投资者在不确定性条件下决策行为的特点。第二,本文为Epstein和Schneider(2008)等的研究结论提供了完整证据。他们研究发现,在不确定性条件下,投资者总是忽视好消息而重视坏消息。Liy等(2016)研究了基金最差业绩与资金流量之间的关系,但没有研究投资者面对最好业绩时的行为特点。本文全面分析了投资者对最好业绩和最差业绩的反应,从而为前人的研究提供了完整证据。

二、数据与方法

(一)样本

本文数据主要来自深圳国泰安信息技术公司开发的中国开放式基金数据库(以下简称CFM)。CFM将基金分为股票型基金、混合型基金、债券型基金和货币型基金等四种类型,但这种分类较为粗略。晨星基金评级公司增加了可转债基金和保本型基金两个类别,并且将混合型基金进一步分为激进配置混合型基金、标准混合型基金和保守混合型基金等三种类型。2014年,中国证监会要求,凡是基金名称中标明“股票型”的基金,其资产组合中的股票持有比例不得低于80%(之前规定股票持有比例不低于70%),因此导致中国股票型基金数量大幅减少。为了将更多的基金纳入研究样本,本文将晨星基金评级公司划分的股票型基金和激进配置混合型基金作为研究对象,并排除了各种指数型基金,包括LOF基金、分级基金以及ETF基金。同时,考虑到QDII基金的投资标的与投资国内的基金存在较大差异,基金业绩比较基准也完全不同,因此,样本排除了QDII基金。本文使用的样本涵盖的时间范围是2005年1月—2015年12月。此外,基金的成立时间各不相同,本文将成立时间不足3年的基金排除在样本外。截至2015年12月,本文所研究样本共有354只基金。由于基金管理公司仅在每个季度公布基金净资产、基金份额申购、赎回数据,因此本文建立了这354只基金2005—2015年共44个季度之间的非平衡面板数据。

(二)方法

已有的研究表明,国内基金市场上的投资者采用原始收益率衡量基金业绩,而且采用期限为3个月、12个月和36个月的原始收益率判断基金经理的投资能力。在同一时期各期限的基金业绩中,投资者可以区分出最差业绩和最好业绩。这些业绩信息对投资者而言分别是坏消息和好消息。Larry G.Epstein和Martin Schneider(2008)研究证明,投资者对好消息和坏消息的反应存在差异。本文通过建立如下回归模型检验坏消息和好消息对资金流量的影响。

flowi,t=ai+β1r3mi,t-1+β2r12mi,t-1+β3r36mi,t-1+β4r3mi,t-1×d_r3mi,t-1+β5r12mi,t-1×d_r12mi,t-1+β6r36mi,t-1×d_r36mi,t-1+βccontrolvariablesi,t-1+ui,t

(1)

其中,ai是不随时间变化的基金个体效应,ui,t是随机扰动项,其余各变量的定义及计算进行如下说明。

1.flow是资金流量,本文采用两种方法衡量资金流量。

(1)隐含资金流量(iflow)。隐含资金流量是在缺少具体的基金申购、赎回数据的情况下对基金资金流动数量的估计。因为隐含资金流量受到前期净资产规模的影响,所以必须对隐含资金流量进行标准化处理。隐含资金流量的计算方法参考王鹏(2013)等的研究。

iflowi,t=[TNAi,t-TNAi,t-1×(1+ri,t)]/TNAi,t-1

其中,TNAi,t为基金i在t季度末的净资产,ri,t为基金i在t季度的原始收益率。iflow为正,意味着资金净流入;反之,意味着资金净流出。为了消除iflow的极端值影响,本文采用与Brown和Wu(2016)、王鹏(2013)一致的计算方法,剔除iflow大于99%分位数和小于1%分位数的观测值。

(2)申购率(purchaserate)、赎回率(redemptionrate)和净申购率(netpurchaserate)。深圳国泰安信息技术公司的中国开放式基金数据库提供了基金在每个季度的期初总份额(totalbeginningshares)、当季度申购份额(purchaseshares)和赎回份额(redemptionshares)的数据。采用这些数据,本文计算了申购率、赎回率和净申购率以度量基金的资金流量:

netpurchaserate=

由于申购(赎回)份额乘以基金净值即是申购(赎回)总金额,在基金净值增长幅度较小的条件下,申购(赎回)率能够较为准确地反映基金的资金流入与资金流出状况。

2.r3m是期限为3个月的基金原始收益率。r3m在基金日净值收益率(dailyreturn)基础上进行计算。

其中,T为计算基金业绩的时间长度,是过去3个月内的交易日数。同理,当T是过去12个月和36个月的交易日数时,可得到r12m和r36m。

根据廖长友和赵修文(2016)的研究发现,在中国基金市场上,只有期限为3个月、12个月和36个月的业绩对基金资金流量会产生显著影响,即投资者主要根据这三种期限的业绩做出投资决策。因此,在式(1)中本文只纳入期限为3个月、12个月和36个月的基金业绩。在同一时期的三种期限的业绩中,投资者并不确定哪一种期限的业绩更能代表基金经理的投资能力。因此,三种期限的业绩所传递的关于基金经理投资能力的信息具有不确定性。另外,在同一时期,投资者通过简单比较即可在不同期限的业绩中挑选出最差业绩(worstreturn)和最好业绩(bestreturn)。对于投资者而言,这些业绩传递了关于基金经理投资能力的不同(最差的和最好的)信息。因此,这些业绩具有额外信息内涵,可能对投资者的买卖决策产生额外的影响。

由于原始收益率的计算期限不同,直接比较各种不同期限原始收益率的大小并据此确定最差业绩、中等业绩和最好业绩是不合理的。因此,本文进一步将基金不同期限原始收益率转换成序数收益率。具体方法是: 在每一个季度末,将样本内所有基金的某种期限的原始收益率从小到大进行排序,令原始收益率最低的基金序数收益率为0,原始收益率最高的基金序数收益率为1,其余基金的序数收益率根据其原始收益率大小在(0,1)之间取值。

3.d_r3m是二元指示变量。当期限为3个月的序数收益率在同时期的序数收益率(r3m、r12m、r36m)中是最差(好)业绩时,d_r3m取值为1,否则取值为0。同理,可以定义d_r12m和d_r36m。

4.估计系数β4,β5,β6是本文关注的重点。这些系数估计值分别度量了当期限为3个月、12个月、36个月的基金业绩发生变化,并且该期限业绩恰好也是同时期各期限业绩中的最差业绩(或最好业绩)时,投资者对该期限业绩变化的反应程度。例如,当以申购率度量基金的资金流量时,如果β4在统计上是显著为正,则可以认为如果当期限为3个月的基金业绩增加,且该期限的业绩恰好也是同时期三种期限业绩中的最差业绩(或最好业绩)时,投资者会增加对基金份额的购买,也就是说投资者在投资决策时重视最差业绩(或最好业绩)。

5.控制变量。式(1)中还控制了影响资金流量的其他变量,这些变量及其计算方法如下:

(1)基金成立时间(fdage)和基金管理公司成立时间(fmage),以年为单位计算。

(2)基金规模(tna),以基金资产净值总额衡量,并取对数。

(3)基金管理公司规模(fmtna),以基金管理公司资产净值总额衡量,并取对数。

(4)基金业绩标准差(stdev_3,stdev_12,stdev_36),以净值收益率的标准差衡量。有研究发现,基金风险对基金的资金流入量和流出量都有显著影响。本文添加了原始收益率的标准差以控制基金风险对基金资金流量的影响。由于期限为3个月、12个月和 36个月的基金业绩对资金流量有显著影响,因此我们同时将期限为3个月、12个月和 36个月的原始收益率的标准差作为控制变量。

6.前期的资金流量。式(1)中所有解释变量都滞后一期,主要有两个原因:第一,持有人在观察到这些解释变量后才能做出基金份额买卖决策;第二, 能够消除模型中变量的内生性问题。

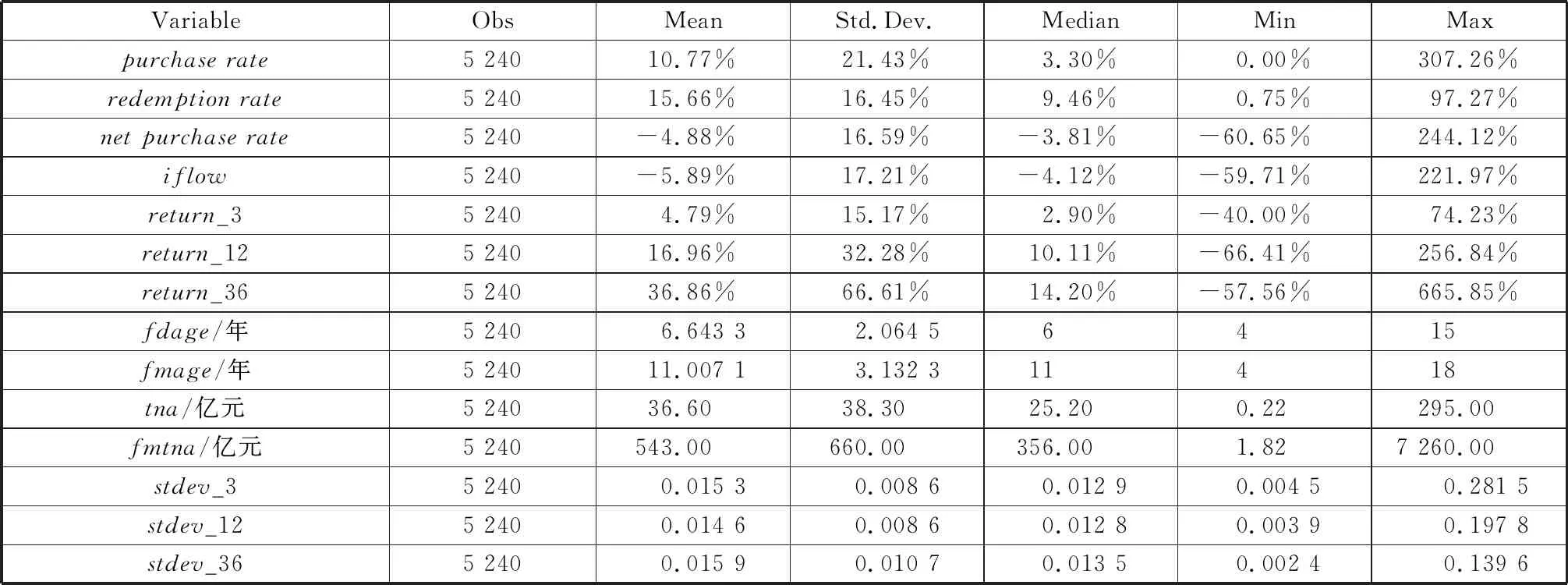

(三)变量的描述性统计

我国股票型基金的净资产规模平均为36.60亿元,规模最大的基金净资产为295.00亿元,规模最小的基金则仅有0.22亿元,相差巨大;基金管理公司的净资产规模平均为543.00亿元,规模最大的达7 260.00亿元,最小的仅有1.82亿元,相差同样巨大;基金的平均年龄不到5年,最长的只有15年,我国第一只股票型基金出现在2002年,基金成立时间整体较短;资金净流入量在不同时期差异极大,资金流入量大的基金在一个季度内资金流入量增长了2.22倍,资金流入量增长率小的基金在一个季度内资金净流出60%,如表1所示。

表1 变量的描述性统计

三、不确定性状态下的基金业绩与资金流量

(一)最差业绩与资金流量

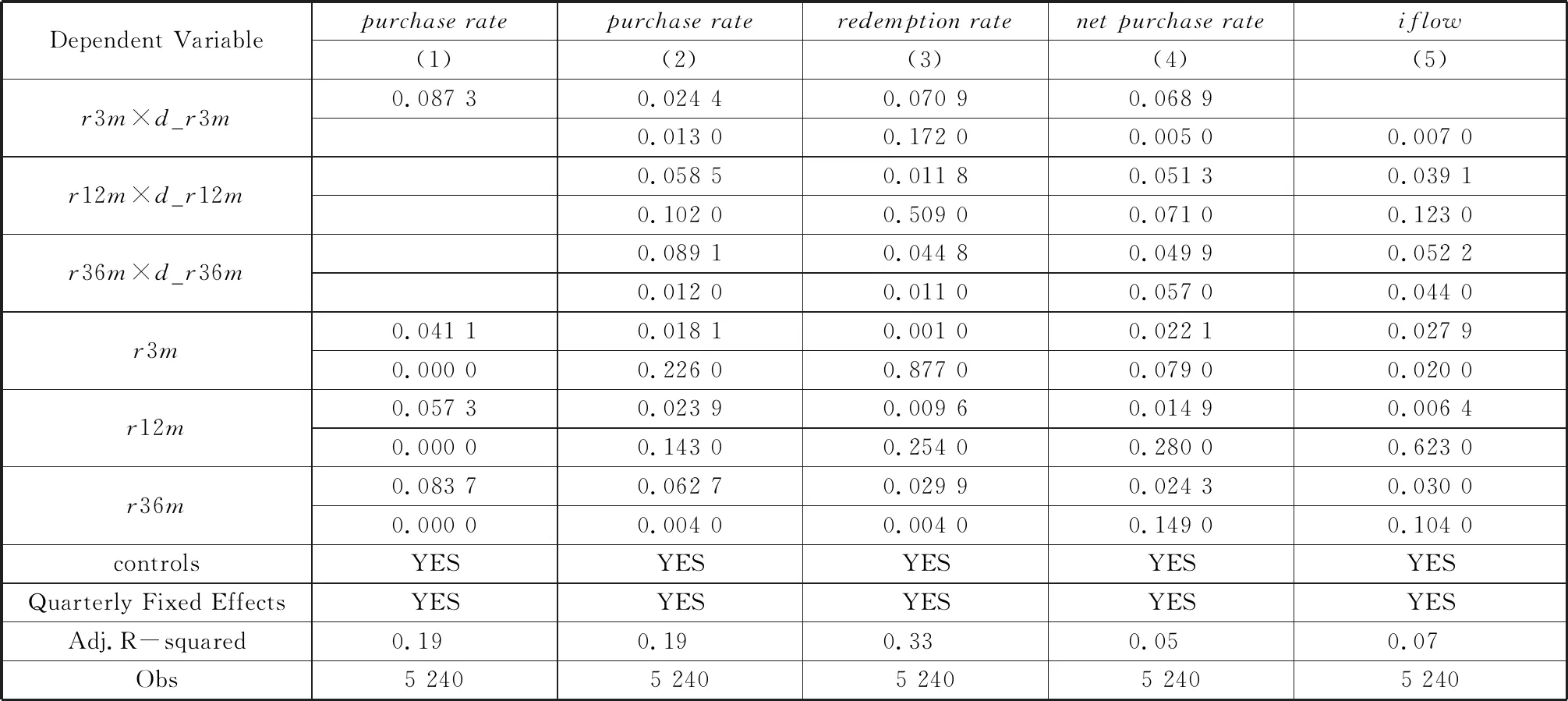

本文首先考察当基金某期限的业绩同时也是最差业绩时,投资者是否重视该期限业绩的变化从而影响投资者的投资决策。在式(1)中,当期限为3个月的业绩r3m(r12m,r36m)在同时期三种期限的业绩中是最差业绩时,令二元指示变量d_r3m(d_r12m、d_r36m)取值为1,否则取值为0。式(1)中基金个体效应ai与各解释变量xi,t之间一般存在联系,因此,cov(ai,xi,t)≠0,故采用固定效应法估计式(1)。Hausman 检验也支持固定效应法,估计结果如表2所示。

表2 最差业绩与资金流量

由表2(1)可见,r3m,r12m和r36m估计系数均显著为正,表明当基金的业绩增加时,投资者会增加基金份额的申购,投资者追逐业绩好的基金。这与冯旭南和李心愉(2013)等的结论一致。

由表2(2)可见,在5%的显著性水平下,r3m×d_r3m和r36m×d_r36m的估计系数均显著为正,在10%的显著性水平下,r12m×d_r12m的估计系数也显著为正。这表明,当基金的某期限业绩恰好是同时期各期限业绩中的最差业绩时,投资者将增加对该基金的申购。由此可见,最差业绩的存在会影响投资者的决策,受到投资者的重视。为什么最差业绩的存在会促使投资者增加申购呢?其原因在于,当基金在过去一段时间取得最差业绩时,基金的净值下降很多或增长很少,这会诱使采取反向投资策略的投资者增加对基金份额的购买,从而导致基金申购率上升。

由表2(3)可见,r3m×d_r3m和r12m×d_r12m的估计系数在统计上并不显著。这表明当投资者赎回基金时,并不重视期限为3个月以及12个月的最差业绩。r36m×d_r36m的估计系数在统计上显著为正,这表明当期限为36个月的基金业绩恰好是最差业绩时,投资者将会增加赎回。这意味着投资者重视期限为36个月的最差业绩传递的信号。

由表2(4)可见,r3m×d_r3m、r12m×d_r12m和r36m×d_r36m的估计系数在统计上均显著为正,这表明最差业绩的存在会导致投资者增加对基金份额的净申购,基金规模因此而扩张。当基金的资金流量以隐含资金流量衡量时,式(1)的估计结果由表2(5)给出。

由上述可见,最差业绩的存在会影响投资者的决策,投资者重视最差业绩。

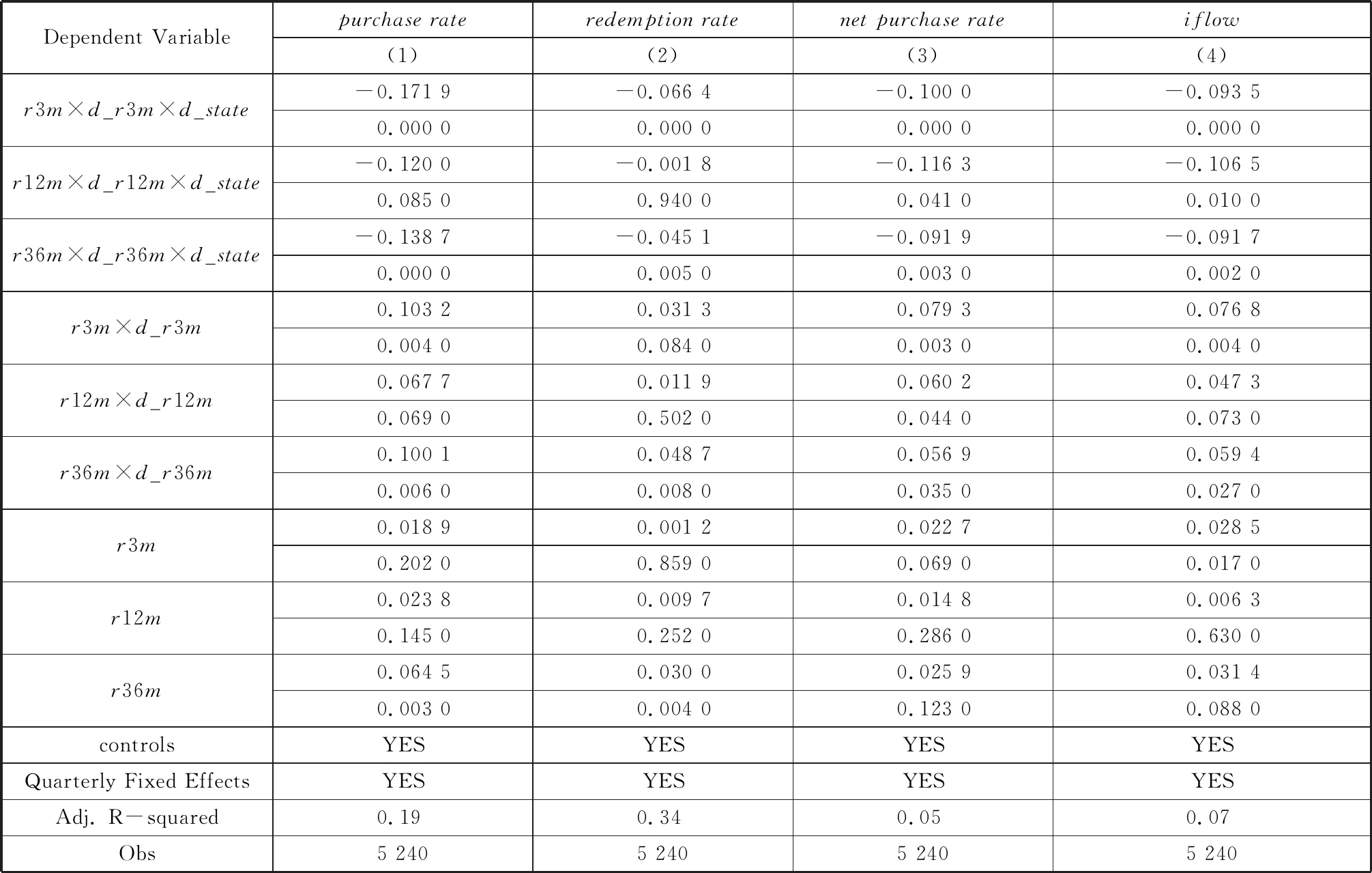

(二)最好业绩与资金流量

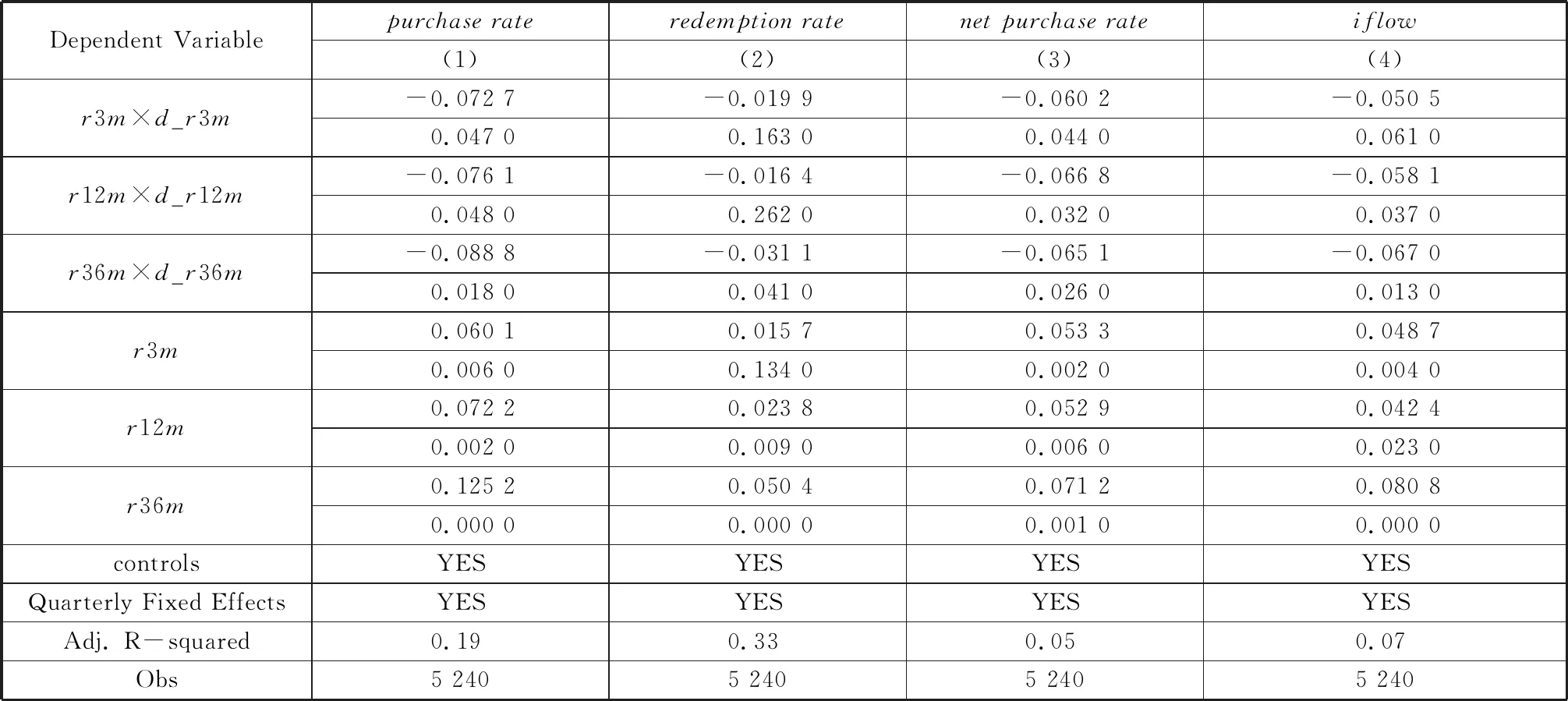

接下来本文将继续考察当基金某期限的业绩同时也是最好业绩时,投资者是否重视该期限业绩的变化。在式(1)中,当期限为3个月的业绩r3m(r12m,r36m)在同时期的三种期限的业绩中是最好业绩时,令二元指示变量d_r3m(d_r12m,d_r36m)取值为1,否则取值为0。同样,我们采用固定效应法估计式(1),估计结果如表3所示。

表3 最好业绩与资金流量

由表3(1)可见,在5%的显著性水平下,r3m×d_r3m、r12m×d_r12m和r36m×d_r36m的估计系数显著为负。这表明,最好业绩的存在会降低基金的申购率,意味着投资者会减少对基金的申购。说明最好业绩的存在也会显著影响投资者的决策,投资者同样重视最好业绩的存在。为什么面对最好业绩时投资者会减少申购呢?Odean(1998)研究发现,投资者更愿意卖出盈利的投资。当基金在过去一段时间取得最好业绩时,基金投资者取得了较好的收益,因而倾向于卖出基金份额,导致申购率降低。

由表3(2)可见,r3m×d_r3m、r12m×d_r12m的估计系数在统计上并不显著,表明投资者并不重视期限为3个月以及期限为12个月的最好业绩传递的信号。r36m×d_r36m的估计系数在统计上显著为负,表明基金过去36个月的基金业绩恰好是最好业绩时,投资者减少赎回。因此,最好业绩的存在会影响投资者的决策。

由表3(3)可见,r3m×d_r3m、r12m×d_r12m和r36m×d_r36m的估计系数在统计上均显著为负,表明当基金业绩取得最好业绩时,投资者会减少对基金的净投资。当基金的资金流量以隐含资金流量衡量时,式(1)的估计结果由表3(4)给出。

由上述可见,最好业绩的存在会影响投资者的决策。投资者在买卖基金份额时,同样重视最好业绩的存在。

四、最差业绩、最好业绩与市场状态

现有研究发现,在不同的市场状态下,投资者的决策行为存在差异。Franzoni(2017)发现,基金资金流量对业绩的敏感程度在不同的市场状态下是不同的。当市场处于平稳状态时,资金流量对业绩的敏感程度较大;而当市场处于大幅波动时,资金流量对业绩的敏感程度较小。肖峻(2013)发现,在牛市和熊市阶段,资金流量对于基金业绩的敏感性存在差异。投资者在牛市期间热衷于追逐业绩,而在熊市期间倾向于忽视业绩。本文已经发现投资者重视最差业绩,也重视最好业绩,而需要进一步回答的问题是,在牛市和熊市的不同阶段,最差业绩和最好业绩对投资者买卖行为的影响是否存在差异呢?本节在式(1)中引入市场状态与最差业绩的交互变量,以检验在不同市场状态下最差业绩对资金流量的影响是否存在差异。建立模型如下:

flowi,t=ai+β1r3mi,t-1×d_r3mi,t-1×d_statei,t-1+β2r12mi,t-1×d_r12mi,t-1×d_statei,t-1+β3r36mi,t-1×d_r36mi,t-1×d_statei,t-1+β4r3mi,t-1×d_r3mi,t-1+β5r12mi,t-1×d_r12mi,t-1+β6r36mi,t-1×d_r36mi,t-1+β7r3mi,t-1+β8r12mi,t-1+β9r36mi,t-1+βccontrolvariablesi,t-1+ui,t

(2)

其中,d_state是市场状态虚拟变量,其余变量与式(1)中的变量定义相同。肖峻(2013)认为,在金融市场上,代表性指数上涨或下降20%是划分牛市和熊市的标准。本文采用国内上证综合指数作为代表性指数。若上证综合指数过去一个季度累计涨幅大于或等于20%,则定义该段时间的市场为牛市;若上证综合指数过去一个季度跌幅大于或等于20%,则定义该段时间的市场为熊市。

(一)最差业绩、最好业绩与牛市

本文以式(2)为基础分析当市场是牛市时,最差业绩和最好业绩对投资者决策的影响。当市场是牛市时,令d_state等于1。

当市场是牛市时,最好业绩的存在对投资者决策的影响如表4所示。

表4 最好业绩与牛市

由表4(1)、(2)可见,含有d_state的交互项的估计系数均显著为正,表明最好业绩的存在会促使投资者增加申购,也会增加赎回,最终基金会获得资金流入。由此可见,在牛市状态下投资者重视最好业绩。

当市场是牛市时,最差业绩的存在对投资者决策的影响如表5所示。

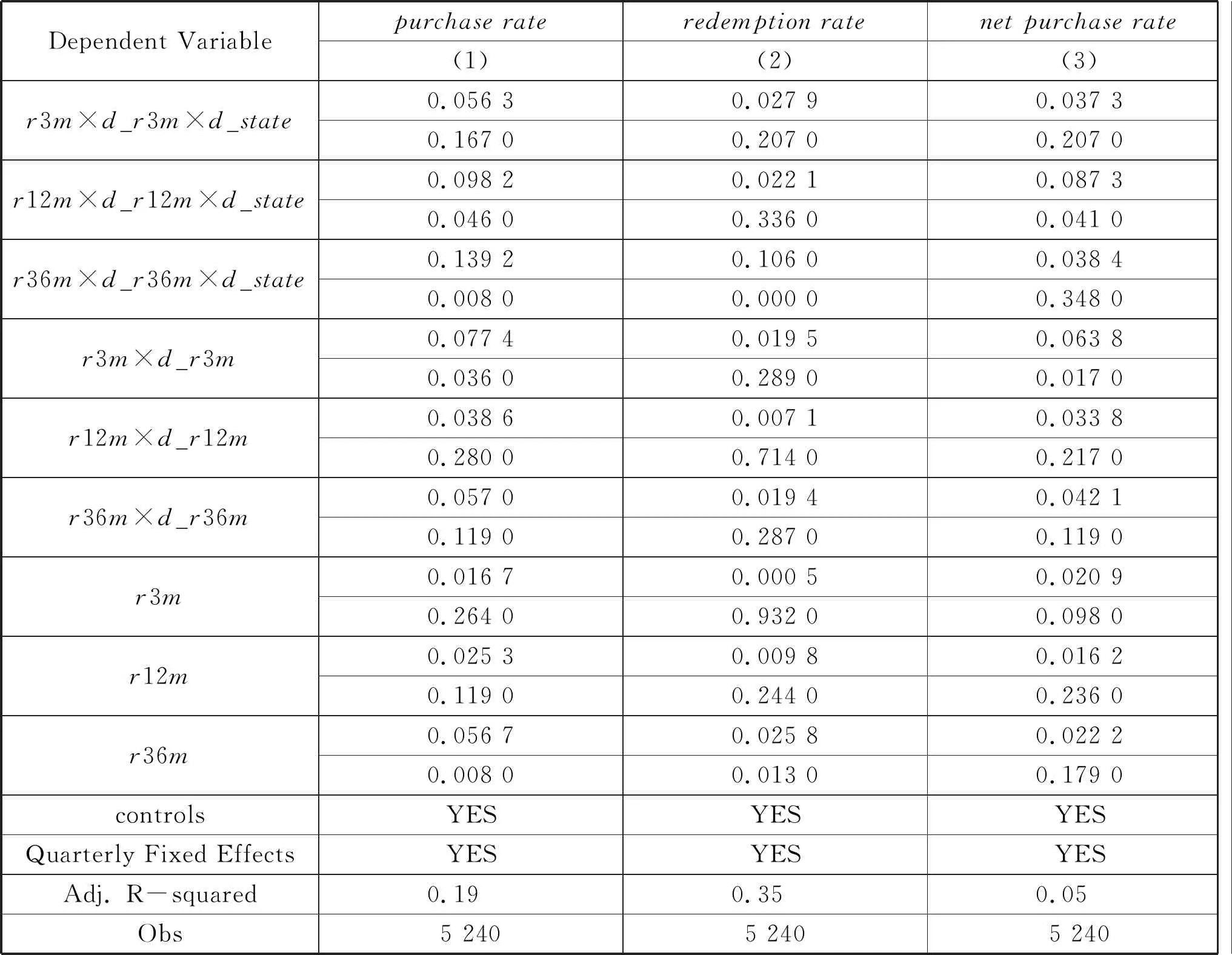

表5 最差业绩与牛市

由表5(1)可见,当被解释变量为申购率时,r12m×d_r12m×d_state和r36m×d_r36m×d_state的估计系数均显著为正。由表5(2)可见,当被解释变量为赎回率时,只有r36m×d_r36m×d_state的估计系数显著为正。这表明,在牛市状态下,对于获得更长期限的最差业绩的基金,投资者会增加申购和赎回。

(二)最好业绩、最差业绩与熊市

本文以式(2)为基础分析当市场是熊市时,最差业绩和最好业绩对投资者决策的影响。当市场是熊市时,令d_state等于1。

当市场是熊市时,最好业绩的存在对投资者决策的影响如表6所示。

表6 最好业绩与熊市

由表6(1)可见,当被解释变量是申购率时,含有d_state的交互项的估计系数均显著为负,表明在熊市中,最好业绩的存在会促使投资者减少申购,导致申购率降低。由表6(2)可见,当被解释变量是赎回率时,含有d_state的交互项的估计系数均不显著,表明在熊市中,最好业绩的存在不会影响投资者的赎回决策。

当市场是熊市时,最差业绩的存在对投资者决策的影响如表7所示。

表7 最差业绩与熊市

由表7(1)、(2)可见,含有d_state的交互项的估计系数显著为负,表明在熊市中最差业绩的存在既会减少投资者的申购,也会减少投资者的赎回,但基金申购会减少更多,最终资金流出基金。

由上文可见,在牛市中,无论是最好业绩还是最差业绩都会引起投资者增加对基金的申购和赎回,资金流入基金;而在熊市中,无论是最好业绩还是最差业绩都会引起投资者减少对基金的申购和赎回,资金流出基金。因此,无论在何种市场状态下,最好业绩和最差业绩都会受到投资者更多重视和关注。

五、结论

基金前期业绩是投资者判断基金经理投资能力的重要信息。基金业绩可以采用不同方法,在不同期限内计算。投资者据此判断基金经理投资能力也会得到不同的结论。然而,投资者并不知道何种基金业绩更能反映基金经理的投资能力,也不知道各种期限业绩代表基金经理投资能力的可能性。因此,当面临各种基金业绩时,基金投资者的决策具有Knight不确定性,但投资者可以通过对比在各种基金业绩中确定最差业绩和最好业绩。首先,本文研究了最差业绩和最好业绩对资金流量的影响。结果发现最好业绩和最差业绩都对资金流量具有显著影响,表明投资者对最差业绩和最好业绩都同样重视。其次,本文分析了在不同市场状态下,最差业绩和最好业绩对资金流量的影响。结果发现无论在牛市还是熊市,最差业绩和最好业绩对投资者的基金买卖行为都有显著影响。