虚拟货币的反洗钱监管探析及借鉴

2022-03-25李敏

李 敏

“虚拟货币”是一种价值的数字表示形式,与传统硬币和纸币一样,起到交换媒介的作用,既可以进行数字交易或转让,也可用于支付或投资。当今市场上存在2 000多种虚拟货币,使用户能够在全球范围内转移资产,用以交换商品、服务和产生其他价值。然而,虚拟货币在提高支付和转账效率的同时,其去中心化、匿名且借助互联网全球流动的特性使其成了潜在的洗钱工具。①See Supervising cryptoassets for anti-money laundering,https://www.bis.org/fsi/publ/insights31.htm, accessed by June 2, 2021.

通常,反洗钱监管致力于阻止非法所得进入合法的经济流通渠道。既有的反洗钱监管以金融机构为抓手,对其施加识别客户身份、交易记录保存与报告要求。然而,在虚拟货币交易中,金融机构并不参与其中,使得前述监管手段失效。②See Malte Möser and Arvind Narayanan, Effective Cryptocurrency Regulation Through Blacklisting, https://allquantor.at/blockchainbib/pdf/moser2019effective.pdf, accessed by June 17, 2021.于是,国际反洗钱组织和各国金融监管部门开始探索虚拟货币的反洗钱监管机制与措施,最终,视线锁定在虚拟货币交易所身上。因为虚拟货币交易所允许虚拟货币与法币之间相互兑换,构成了传统金融领域与比特币生态圈交锋的主要阵地,因此,可以成为施加反洗钱监管义务的有效抓手。这也是国际反洗钱组织和域外发达经济体国家在虚拟货币反洗钱监管上的共识。具体的监管内容包括:对虚拟货币服务机构施加准入和注册要求,并使其遵循既有的反洗钱监管法律制度。同时,考虑到虚拟货币的依赖互联网而全球流动所带来的洗钱高风险,各国还提升相应的反洗钱标准,并强化国际合作。

反观我国的虚拟货币反洗钱监管制度,监管政策体现在各类规范性文件之中,其中以2013年12月中国人民银行、工业和信息化部、中国银行业监督管理委员会、中国证券监督管理委员会、中国保险监督管理委员会联合印发的《关于防范比特币风险的通知》(以下简称“《通知》”)影响最为重大。但《通知》法律位阶较低,规制范围狭窄,规制措施简单,缺乏整体性、前瞻性的考量。虽然2017年9月,中国人民银行、国家互联网信息办公室、工业和信息化部、国家工商行政管理总局、中国银行业监督管理委员会、中国证券监督管理委员会、中国保险监督管理委员会联合下发《关于防范代币发行融资风险的公告》,禁止了虚拟货币交易所在我国的合法存在。然而,利用虚拟货币洗钱的实践在我国不绝于耳,甚至催生了诸多新型的洗钱方式。因此,有必要借鉴国际和发达国家的有效监管措施和经验,来完善我国的虚拟货币反洗钱监管制度。

一、虚拟货币的类型与洗钱路径梳理

虚拟货币的类型多种多样,既有传统的以QQ币为代表的网络虚拟代币,又有基于区块链技术而发展出的加密货币。在加密货币之中,按照发行主体的不同,可进一步区分为主权国家发行的法定数字货币和私人主体发行的私人数字货币。因此,有必要在虚拟货币类型化的基础上厘清本文的研究对象。此外,当比特币等私人数字货币发挥交换媒介或支付手段这一货币职能时,代表着财产价值的流动,而且私人数字货币二级交易市场(虚拟货币交易所)的存在,便利了私人数字货币与法币之间的兑换。这两方面因素为利用虚拟货币洗钱带来了极大便利,丰富了实践中的洗钱方式。虽然我国不存在私人数字货币交易所的合法生存空间,但也存在着利用虚拟货币洗钱的新方式。有必要对实践中的虚拟货币洗钱方式进行梳理,为虚拟货币反洗钱的监管挑战与制度完善奠定分析基础。

(一)虚拟货币的类型

虚拟货币的多样性使得虚拟货币的界定存在一定模糊性,虚拟货币包括传统货币和新型货币。前者是指网络运营商发行的用于购买发行商所提供的虚拟商品或服务的一种电子数据或者符号,也称网络虚拟代币(如QQ币),这些货币均未采用加密技术,故可归为非加密货币。后者是指由一定的发行主体以密码算法学和计算机分布网络节点为基础,创建、发行和流通的,以数字符号形式存在的一种货币,即加密货币。

加密货币作为一种新型的虚拟货币,在理论上具有虚拟货币的所有性质,但在运作及交易中创新地应用了加密技术,为与传统虚拟货币相区分,故称之为加密货币。加密货币又可分为中心化的和去中心化的,二者的差异在于是否以一国或地区的财政信用作为担保。在实践中对于中心化的加密货币,也称为“法定数字货币”或“主权数字货币”;对于去中心化的加密货币,则多称为“数字加密货币”“私人数字货币”。①参见叶威:《美国加密货币反洗钱监管路径研究》,《北方金融》2019年第12期。传统货币的发行权专属于一国政府,是具有国家公信力的货币。而虚拟货币由私主体发行,建立在私人信用或技术信任的基础之上,并不具备法定的“货币”地位。②在2018年10月反洗钱金融行动特别工作组(FATF)发布的《虚拟资产监管规则》中明确指出,虚拟货币属于虚拟资产,并不同于传统货币。虽被称为“货币”但是不具有货币属性。参见夏玮屿、王凤:《虚拟资产的国际监管经验及有关建议》,《国际金融》,2020年第9期。

私人数字货币依其演进逻辑和功能又可分为支付代币、证券代币或使用代币。私人数字货币首先发源于支付领域,后拓展至融资领域。在支付领域中的数字货币最具代表性的是大家耳熟能详的比特币。由于比特币点对点转移、链内传输可信,再加上互联网全球遍布,从而使比特币能够像发送邮件或音乐文件那样实现全球流动③See Jonathan Rohr, & Aaron Wright, “Blockchain-Based Token Sales, Initial Coin Offerings, and the Democratization of Public Capital Markets”, 70 Hastings L. J. 2, 463-524 (2019).,因此,它作为“支付手段”的功能大放异彩。随着公共认同和交易需求的提升,比特币交易所应运而生。伴随着二级市场中一枚比特币价格曾飙升至数万美元而催生的“暴富神话”,比特币底层技术因此而备受瞩目,存储在区块链上的数据更透明,容易验证和访问,降低了数字化领域实现信任和保障交易真实的成本;区块链技术还可以与其他技术联合,改变商业格局,比如智能合约。④See Nathan Dudgeon, & Gareth Malna, “Distributed Ledger Technology: From Blockchain to ICOs”, Banking & Financial Services Policy Report, vol.37, no. 2, February 2018. p.2.当以太坊将区块链技术与内嵌智能合约结合时,产生了以主流数字货币(比特币、以太币)为对价的新型融资方式——首次代币发行(Initial Coin Offering,ICO)。①在ICO模式中,企业融资是通过发行数字代币来获得主流加密货币,这些代币通常为区块链上的一串代码(通常根据智能合约产生),其赋予代币持有人对公司的自动化权利,比如享受公司提供的服务或者参与分享公司的盈利。See Ori Oren, ICO's, DAO'S, and the SEC:A Partnership Solution, Columbia Business Law Review 2018, p. 620.ICO所发行的数字代币,基于不同的交易结构设计,承载着不同的权利,比如,未来使用发行人提供的服务或商品或者享有发行人盈利的收益,抑或两者都有。②参见李敏:《融资领域区块链数字资产属性争议及监管:美国经验与启示》,《现代法学》2020年第2期。

本文的重点研究对象聚焦于“私人数字货币”中的支付代币。由于私人数字货币游离于传统的金融监管体系之外,在实践中被用于洗钱的风险极高。其中,证券代币和使用代币更多发挥投资或使用功能,只有支付代币因其被用作支付工具,从而在一定程度上具有经济学上的货币属性。正是因为支付代币可以充当交易媒介,所以,可以替代法定货币进行价值转移③参见吴云、朱玮:《虚拟货币的国际监管:以反洗钱为起点走出自发秩序》,《财经法学》2021年第2期。,使其成了潜在有效的洗钱工具。

(二)利用虚拟货币洗钱的路径梳理

虚拟货币洗钱是指将非法收入、商品或服务兑换成虚拟货币,以掩盖真实的犯罪来源,经多次流转后,最终转换为现实商品、服务或法定货币,实现黑钱洗白的过程。

1.直接运用虚拟货币洗钱

一般而言,一个完整的洗钱犯罪往往包括三个阶段,即放置 (处置) 、培植 (离析) 和 融合 (归并)。④参见徐汉明、贾济东、赵慧:《中国反洗钱立法研究》,法律出版社2005年版,第183页。对应于利用虚拟货币洗钱,则具体表现为:首先,放置阶段,洗钱者利用虚假的身份信息在虚拟货币交易平台上注册账户并购买虚拟货币,将非法资金注入所要“清洗”的渠道中。其次,培植阶段,洗钱者利用虚拟货币的匿名性进行多层次、复杂化的交易,借此掩饰犯罪所得的性质、来源; 或是通过虚拟货币的技术,将待“洗白”的比特币掺入多种虚拟货币的“混合池”,以此模糊虚拟货币的原始来源。最后,融合阶段,洗钱者利用虚拟货币的双向可兑换性、跨国性,将已“洗白”的虚拟货币予以提现,此时披上“合法化”外衣的资产得以再次在经济领域中使用。

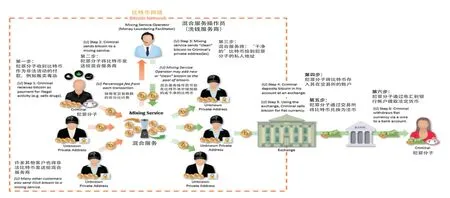

在上述洗钱过程中,虚拟货币的技术创新在“培植阶段”中得以充分运用,其中的“混合”技术(Tumbler)是洗钱者们掩饰非法资金来源的核心阶段。混合者是试图通过将多个用户的加密货币交付到其最终目的地之前,混合多个用户的加密货币来使特定货币单位的来源或所有者混淆的实体。客户可以付费将加密货币发送到由混合者控制的特定地址。然后,混合者将该加密货币与从其他客户那里收到的资金混合在一起,然后再将其发送到请求的收件人地址。⑤See Daniel Dupuis, & Kimberley Gleason,“Money Laundering with Cryptocurrency: Open Doors and the Regulatory Dialectic”, 28 J. Financ.Crime 1, 60-74 (2020).事实上,混合技术在2013年美国 “Silk Road”网站涉嫌的洗钱案中体现得十分明显,该网站为规避侦查仅接受比特币支付,且对每一步交易都采取混合技术,即“利用一个复杂而半随机的虚拟交易过程将所有支付的比特币予以混合,从而模糊比特币与其支付账户之间的联系。”⑥Financial Action Task Force on Money Laundering ( FATF) ,“Virtual Currencies: Key Definitions and Potential AML/ CFT Risks”(June 1,2014),p.11-12, ttps://www.fatf-gafi.org/media/fatf/documents/reports/Virtual-currency-key-definitions-and-potential-aml-cft-risks.pdf.(见图1)

图1 比特币网络洗钱路径

2.虚拟货币赌博和地下钱庄洗钱

虚拟货币赌博也能实现洗钱,因此,也越来越受洗钱者的欢迎。现在全球有100-200家赌博网站可以用虚拟货币进行赌资支付。犯罪分子在这些网站上开设账号,然后将资金转入账户,进行一些小额的赌博,有的甚至都不进行赌博的操作,随后提币到新的地址。这样一来,执法者的追查路径就会断掉。因为赌博网站都不要求实名认证,所以,执法部门也很难知道到底是谁往赌博网站的账户里冲币、提币。

比如,以2018年广东警方破获首个比特币新型网络赌球特大案件为例。①《广东警方破获首个比特币新型网络赌球特大案件》,https://gd.sina.com.cn/jingji/hj/2018-07-12/detail-ihfefkqq4828546.shtml, 2021年6月2日访问。该网络赌博平台服务器搭建在境外,是传统网络赌博、暗网技术、区块链虚拟货币交易和聊天工具推广运营的犯罪集团,是一种网络犯罪新形态。犯罪集团利用虚拟货币在国内尚未得到有效监管的漏洞,在暗网上操作、赌博平台上进行虚拟货币赌球交易攫取巨额利益,从而逃避公安机关和银监部门的打击监管。该涉案团伙主要以“稳赚不赔、无风险高收益”为诱饵,通过吸引会员后抽取佣金模式鼓励参赌人员成为代理,以最高层级代理团队、中高层领导代理团队及会员三级模式运行,用虚拟货币作为赌注参与赌球。赌博平台上线运营8个多月,就发展两级代理8 000余人,会员33万人,涉及多个国家和地区。

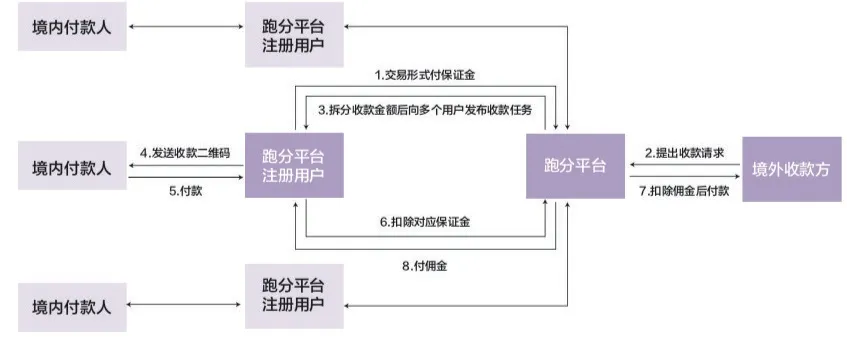

3.“跑分”平台洗钱

国内陆续出现了利用境外货币交易平台和跑分平台开展洗钱活动的新形式,比如,惠州新型“跑分”平台帮助信息网络犯罪活动案(惠州“跑分”平台案),本案是全国侦破的首例利用泰达币(USDT)数字货币为违法犯罪活动提供网络支付服务的案件。跑分平台是利用大量个人二维码进行分散收款的网络项目,常见操作流程如下:平台注册用户向平台账户提供收款码并支付保证金; 境外犯罪团伙将收款信息发布到平台(如境外赌博充值信息);平台将相关信息随机拆分成任务单在网上发布;注册用户在网上抢单,成功后通过个人二维码自动完成收款;平台在注册用户保证金账户中扣除相应款项,并按照1.8%-2%的返点向用户返佣;平台将汇总后的保证金扣除佣金支付给收款人(见图2)。

图2 惠州新型“跑分”平台示意图

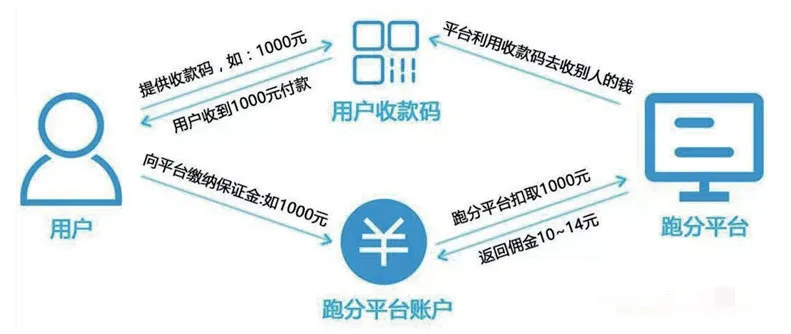

以惠州“跑分”平台案为例,这是一条由“技术开发商—推广运营商—跑分参与者”组成的网络黑产业链条。首先,“技术开发商”在互联网上非法搭建“第四方支付”管理后台,采用USDT货币的方式进行结算,为境外赌博网站等平台提供支付通道服务。其次,“推广运营商”通过网络工具收集互联网上涉及网络黑支付需求的论坛、贴吧、QQ群组等网络平台,再以群发广告的方式,寻找有非法资金结算需求的境外网络赌博、诈骗等犯罪团伙,同时在互联网上发布广告以高额返佣吸收众多兼职人员成为“跑分”人员。再次,“跑分”人员在向平台缴纳一定金额的保证金后,在平台上“抢单”。接单后,平台直接扣除“跑分”人员之前所购买的等额保证金,并将相应的USDT充值码提供给赌客,赌客通过支付宝、银行卡充值等额的USDT币至“跑分”人员的账户。最后,平台根据流水返还佣金给跑分人员。因此,众多“跑分”人员间接参与到洗白赌资的环节中,为犯罪分子提供帮助(见图3)。

图3 “跑分”平台账户资金流动示意图

在此过程中,平台收款与用户收款割裂,用户收款和日常生活开支混同,导致真实交易被层层掩盖,大大提高了资金流向的追踪难度,以此实现逃避监管的目的。当平台需要将大量资金转移出境时,则会提供相关交易接口和服务,要求用户通过法定货币交易购入虚拟货币作为保证金,并在收款完成后将稳定币兑付给收款人。这样,收款人可在境外将虚拟货币换成外币,既规避了外汇管制,又完成了对非法资金的清洗。此外,平台为了进一步规避反洗钱资金监控,通常将购币或转款过程包装成跨境电商交易,通过消费形式增强资金转移的隐蔽性。

二、虚拟货币反洗钱监管挑战与监管现状

相对于传统洗钱犯罪,利用虚拟数字货币进行洗钱犯罪更不容易被发现和追踪。虚拟货币的特性可以被洗钱犯罪利用,并可在洗钱犯罪三个阶段——置入、培植和融合中,发挥不同的作用。在洗钱犯罪置入阶段,洗钱犯罪行为人往往会将非法所得资金通过中心化虚拟货币提供商或通过去中心化虚拟货币交易所置换成某类虚拟货币。在培植阶段,行为人可以将已购虚拟货币在不同账户及不同虚拟货币之间来回转换,使非法所得资金很难被追踪。在融合阶段,犯罪行为人通常可利用虚拟货币在赌场取现或购置不动产、保险、高价值物品来进行合法化。①参见Leo Zeng:《加密数字货币的国际反洗钱机制研究》,《国际经济法学刊》2019年第4期。因此,虚拟货币的特殊性使传统法律系统与监管方式面临挑战。

(一)虚拟货币反洗钱的监管挑战

虚拟货币所具有的去中心化、匿名性、交易不可撤销、跨境流通便利等特征,使其成了潜在的有效洗钱工具,为反洗钱监管与执法带来极大挑战。

其次,虚拟货币的匿名交易特征使得传统的反洗钱监管手段失效。“客户身份识别(Know Your Customers, KYC)”是有效发现、报告可疑交易的基础与前提。客户身份识别包括初次识别、持续识别以及再次识别,完整流程包括了解、核对、登记、留存等四个环节,金融机构的上述所有工作均需要面对面进行。然而,加密货币的交易并非面对面进行,其成功交易来自公开密钥的技术支撑。在交易过程中,参与者双方通过网络随机生成动态的私钥,然后与其对应的公钥通知交易付款方便能收到款项。再进行交易时,通过上述方式重新生成一对公、私钥进行交易。①SeeMalteMöser,&ArvindNarayanan,“EffectiveCryptocurrencyRegulationThroughBlacklisting” (2019),https://allquantor.at/blockchainbib/pdf/moser2019effective.pdf,accessed by June 17, 2021.这种随机的密钥动态交易可以使得每次交易都实现完全匿名,从而使任何人没有办法跟踪。虚拟货币存在交易的匿名性,其交易使用均不需要实名认证等程序,因此用于洗钱犯罪时,无法直接锁定洗钱人的身份。②SeeMalcolmCampbell-Verduyn,“Bitcoin,Crypto-Coins,andGlobalAnti-MoneyLaunderingGovernance”,69CrimeLawSocChange, 283-305(2018),https://doi.org/10.1007/s10611-017-9756-5,accessed by June 21, 2021.这是反侦查意识较强的犯罪分子、恐怖主义分子和恐怖融资者选择虚拟货币进行洗钱和恐怖融资的最主要原因。

基于身份识别的困难,客户身份资料的保存也就无法谈起。尽管从区块链上可看到加密货币的全程交易信息,但无法根据这些交易信息确定交易者的真实身份,所以这些交易记录对反洗钱工作而言价值有限。也使大额交易和可疑交易报告制度面临挑战。在加密货币的交易过程中,如何认定大额是按照数量计算,还是按照价值计算?③我国反洗钱监管部门制定的大额交易报告标准是:(1)当日单笔或者累计交易人民币5万元以上(含5万元)、外币等值1万美元以上(含1万美元)的现金缴存、现金支取、现金结售汇、现钞兑换、现金汇款、现金票据解付及其他形式的现金收支。(2)非自然人客户银行账户与其他的银行账户发生当日单笔或者累计交易人民币200万元以上(含200万元)、外币等值20万美元以上(含20万美元)的款项划转。(3)自然人客户银行账户与其他的银行账户发生当日单笔或者累计交易人民币50万元以上(含50万元)、外币等值10万美元以上(含10万美元)的境内款项划转。(4)自然人客户银行账户与其他的银行账户发生当日单笔或者累计交易人民币20万元以上(含20万元)、外币等值1万美元以上(含1万美元)的跨境款项划转。一般来说,可疑交易往往在交易金额、频率、流向、性质等方面存在异常,或与客户身份不符,或与经营性质不符。而在加密货币领域,平台交易商获知的资料有限,无法根据客户身份、经营性质来判断某个账户是否可疑,只能从交易本身入手,而洗钱分子以及对手完全可能拥有多个货币钱包地址,很难将同一类账户辨别出来,从而判断资金的可疑流向。

最后,虚拟货币借助互联网的全球自由流动使得基于地域执法的反洗钱监管捉襟见肘。虚拟货币是全球网络信息技术发展的产物,不属于某个单一国家所有,这一特性使比特币实现全球化无障碍流转和使用成为可能。虚拟货币的使用极为广泛,通过跨境交易的模式,使得虚拟货币洗钱可以在全球范围内进行,并且能够快速兑现。在全球范围内,松散的国际反洗钱双边或多边协议执行组织,均为专业技术人才不足、资金不足的公共部门,与技术高超的黑客通过区块链技术组成的流动性组织,力量对比悬殊,给国际反洗钱协作带来全新挑战。

(二)我国虚拟货币反洗钱监管现状

我国对虚拟货币的立法尚付阙如,监管政策体现在各类规范性文件之中,其中以2013年12月央行等五部委联合下发的《通知》影响最为重大。但《通知》法律位阶较低,规制范围狭窄,规制措施简单,缺乏整体性、前瞻性的考量。

一是《通知》的规范效力有限。其在性质上属规范性文件,不属于部门规章,更遑论法律法规,法律位阶较低,《通知》在反洗钱领域究竟能起多大的规范作用让人疑虑。二是规制范围狭窄。虚拟货币种类繁多,而《通知》仅提到比特币,将涉及比特币登记交易服务的机构纳入反洗钱监管范围,对其他类似的具有匿名、跨境流通便利等特征的虚拟商品仅要求“密切关注动向及态势”“研判洗钱风险”,显然规制对象的单一远远不能达到全面规制的要求。三是规制措施简单、泛化,欠缺合理性。《通知》只是要求比特币交易平台履行反洗钱的义务,但对于这些机构如何履行以及当局如何有效监管等方面,缺乏系统又详尽的规定,可操作性不强。④参见李伟、叶威:《加密货币洗钱风险的法律规制》,《江西警察学院学报》2019年6期。

2017年1月以来,我国央行约谈三大比特币平台负责人、敦促其自查整顿,启动了对中国三大主要比特币交易平台的联合综合执法检查,推出了《比特币交易平台管理办法》《比特币反洗钱规范》两个文件。但我国现有反洗钱法律体系总体仍较为粗糙和缺乏系统性。

三、域外经验:国际与发达国家的虚拟货币反洗钱监管模式

加密资产的全球性特征使其适合监管套利,各司法管辖区的标准一旦不一致,就无法将加密资产带来的风险降低。因此,随着加密资产市场的成熟,国家层面的合作与国际标准的统一至关重要。①See Rodrigo Coelho et al., “Supervising Cryptoassets for Anti-Money Laundering”,FSI Insights No. 31 (April 2021), https://www.bis.org/fsi/publ/insights31.htm,accessed by June 2, 2021.

对国际社会而言,缺乏适用于虚拟资产实体的反洗钱和打击资助恐怖主义行为的统一的国际监管和执法标准,是一项重大挑战。然而,在国际监管领域有一些重要的组织,比如AML/CFT标准的全球标准制定者——金融行动特别工作组(the Financial Action Task Force,FATF)。②FATF成立于1989年,是目前世界上国际反洗钱和反恐融资领域最具影响力和权威性的政府间国际组织之一。目前该组织共有35个成员国,另有超过200个国家或司法管辖区遵守FATF的相关规定,我国于2007年成为FATF的正式成员。FATF的目标是为打击洗钱、资助恐怖主义、大规模毁灭性武器扩散和其他有关威胁国际金融体系完整性的行为制定标准和促进有效执行法律、管理和业务措施。金融行动特别工作组作为一个标准制定和决策机构,致力于促成技术理解和必要的政治共识,以实现国家立法和监管改革,以期旨在各管辖区之间实现最大程度的协调。

总而言之,峰谷分时电价是一种有效的用户需求侧管理手段,能有效的将部分高峰时期的负荷向低谷时期转移,给电网经济、良好的运行提供了一定的支持。但同时,峰谷时段的划分作为峰谷分时电价中关键的一环,显得尤为重要。本文提供了两种峰谷时段的划分方法,基于隶属度函数的峰谷时段划分方法与基于因素分析法的峰谷时段划分方法,相比较于主观经验主义,这两种方法更加能从客观的实际日负荷曲线中来反应各时段的峰谷属性,从而为峰谷分时电价的制定提供有效的指导。

(一)FATF 的虚拟货币反洗钱监管措施

FATF是一个负责制定和落实金融政策的独立政府间机构,旨在保护全球金融体系免受洗钱、恐怖主义融资和大规模杀伤性武器扩散融资的威胁,并制定和完善相应的国际标准以确保国际标准的与时俱进及行之有效。FATF的反洗钱标准为《打击洗钱、恐怖融资和扩散融资的国际标准》③See FATF,International Standards on Combating Money Laundering and the Financing of Terrorism & Proliferation (amended June 2019),FATF, Paris, France, www.fatf-gafi.org/recommendations.html,accessed by June 2, 2021.,由“40项建议”组成,其围绕反洗钱设定一系列的要求,包括刑事司法、反洗钱监管、国际合作、执行联合国定向金融制裁四个方面,囊括从司法、执法、监管到外交的各个领域。FATF通过成员之间相互评估④该评估方法的全称是《评估FATF建议技术性合规和反洗钱、反恐怖融资体系有效性的方法》(Methodology for Assessing Technical Compliance with the FATF Recommendations and the Effectiveness of AML/CFT Systems, amended October 2019),其包含40个合规性指标(对应“40项建议”),11个有效性指标(从“40项建议”中整合而出),每个指标下一般有十几个分项指标。的方式督促成员履行标准,该标准对全球200多个经济体均有约束力。⑤对于不能达标的成员,各国将采取金融抵制和反制措施,实同金融制裁。由于FATF的核心发起国家掌握了全球主要的可自由兑换货币和跨国支付结算系统,这些国家联合起来实施金融制裁,足以将任何经济体隔绝在世界金融体系之外,威力远超过传统的经济制裁或贸易制裁。这一整套带有“牙齿”的评估机制,使得FATF的反洗钱标准成为具有实质性强制约束力的国际标准。参见吴云、朱玮:《虚拟货币的国际监管:以反洗钱为起点走出自发秩序》,《财经法学》2021年第2期。

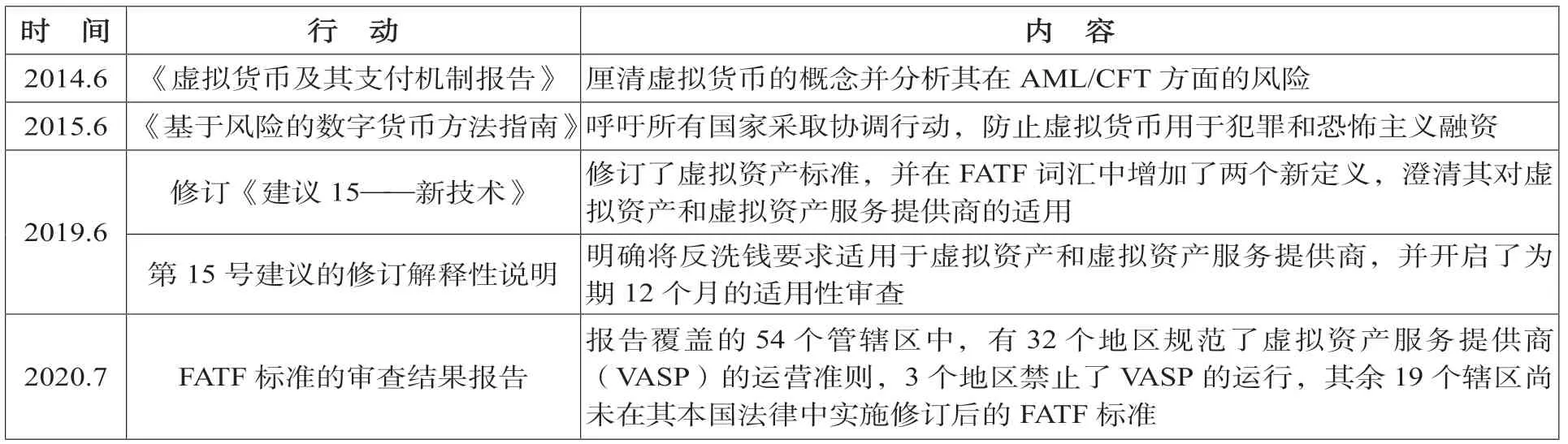

1.FATF对虚拟货币反洗钱的监管历程

早在2014年,FATF认识到有必要将虚拟资产相关活动纳入其范围,并于2015年发布了全球指南,作为处理与虚拟资产支付产品和服务相关的洗钱和资助恐怖主义风险的阶段性成果。2019年6月,FATF更新了其标准,通过修改“第15号建议(Recommendation 15)”并添加两个新的定义“虚拟资产”和“虚拟资产服务提供商”来释明其在虚拟资产活动中的应用;同时,FATF通过并发布了第15号建议的修订解释性说明。2019年10月,FATF根据修订后的“40项建议”修改了评估方法。FATF当时还决定在2020年6月之前完成为期12个月的审查,以衡量各辖区和部门如何实施修订后的虚拟资产标准,并监测虚拟资产行业的类型、风险和市场结构的变化。⑥See supra note ①.2020年7月7日,经过长达12个月的审查后,FATF完成了对该修订标准执行情况的审查工作并发布了审查报告。(见表1)

表1 FATF针对虚拟货币的监管活动历程

2.FATF虚拟货币反洗钱监管具体要求

总体上看,FATF以虚拟货币服务提供商为监管抓手,对其实施准入要求,并使其遵循与金融机构同等的反洗钱义务。同时,鉴于虚拟货币匿名和跨境交易便利洗钱的特性,FATF设置了更加严格的反洗钱报告标准并强化了国际合作要求。

第一,FATF将虚拟资产服务提供商①FATF监管规则通过活动的实质来定义机构,虚拟资产服务提供商是为虚拟资产活动提供服务且作为营业(as a business conduct)的机构或个人。《FATF虚拟货币指引》中列举的主要“虚拟资产活动”包括:(1)法定货币和虚拟货币之间兑换;(2)不同种类虚拟货币之间兑换;(3)虚拟货币转移;(4)保存、管理虚拟货币;(5)参与虚拟货币发行和销售,或者为其提供服务。(Virtual Assets Service Provider, VASP)规定为反洗钱义务机构,要求其承担与银行一样的反洗钱义务(建议10-21项)。其核心的三项义务包括:客户尽职调查、保护客户资料和交易资料,向国家指定的金融情报中心提交可疑交易报告。

第二,FATF对行业准入设置门槛要求。虚拟资产服务提供商必须在其成立地、运营地或客户所在地获得注册或许可后方可提供服务。当服务商是组织时,其成立地必须要求其申请注册或许可;当服务商是自然人时,其营业地必须要求其申请注册或许可。②对于不能达标的成员,各国将采取金融抵制和反制措施,实同金融制裁。由于FATF的核心发起国家掌握了全球主要的可自由兑换货币和跨国支付结算系统,这些国家联合起来实施金融制裁,足以将任何经济体隔绝在世界金融体系之外,威力远超过传统的经济制裁或贸易制裁。这一整套带有“牙齿”的评估机制,使得FATF的反洗钱标准成为具有实质性强制约束力的国际标准。参见吴云、朱玮:《虚拟货币的国际监管:以反洗钱为起点走出自发秩序》,《财经法学》2021年第2期。

第三,鉴于虚拟资产更高的内在风险,FATF对其设置了更严格的适用标准。一是在监管主体上,要求只能由政府机构而非自律组织对其实施监管;二是基于虚拟货币具有跨国性特点和较高的洗钱内在风险,将虚拟资产的价值转移统一推定为跨国交易,并实施比现有跨国交易更加严格的反洗钱要求。具言之,涉及虚拟货币的偶发性交易,只要达到1 000美元或欧元(孰低)就必须实施客户尽职调查③根据“建议10项”的规定,客户尽职调查比常规的“客户实名制”要求更加广泛,不仅包括核实客户身份准确性,还包括穿透识别法人客户背后的最终实际控制自然人,了解客户业务的目的和性质等。。而传统货币的偶发性交易,交易额需要达到1.5万美元或欧元(孰低)时金融机构才实施客户尽职调查,对于1 000美元或欧元(孰低)的跨国交易,只需要核实客户身份的准确性即可。

第四,强化国际合作,防止监管套利。FATF的“建议37-40项”分别规定了司法协助、跨境资产冻结与没收、引渡及其他形式的国际合作。为全面加强在虚拟货币领域的国际合作,FATF将相关要求扩大化到所有监管领域,并非仅限于反洗钱领域。具言之,虚拟货币监管机关不同,或虚拟货币性质和称谓不同,均不应影响各国进行监管信息交换,从而防止监管套利。④“建议37-39项”规定的是刑事司法协助,“建议40项”是正式的刑事司法协助以外的其他合作,主要是双边反洗钱监管合作的双边反洗钱金融情报交换。同注②,吴云、朱玮一文。

(二)美国的虚拟货币反洗钱监管模式

作为世界上最早出现洗钱活动并且是洗钱犯罪的重灾区, 美国自20世纪70年代就开始制定反洗钱法律。经过发展, 美国形成了一系列严密的反洗钱法律, 主要包括1970年的《银行保密法》(Bank Secrecy Act, BSA)、1986年的《洗钱控制法》(Money Laundering Control Act)和2001年的《爱国者法案》第3条(Tittle III of the USA PATRIOT Act)等。⑤See Malte Möser, & ArvindNarayanan,“EffectiveCryptocurrencyRegulationThroughBlacklisting” (2019),https://allquantor.at/blockchainbib/pdf/moser2019effective.pdf, accessed by June 17, 2021.

这三部法律呈历时性互补之势,奠定了美国反洗钱立法的基础框架。《银行保密法》要求金融机构履行交易记录保存、大额或可疑交易报告义务。初心在于通过便利执法者追踪的交易留痕,从而提升毒品犯罪所获现金的处置难度。但该法仅仅将洗钱行为视为上游犯罪的副产品,并未将洗钱行为本身认定为非法。此外,该法也未将逃避或试图逃避报告义务的行为(如现金存储略低于报告标准)界定为非法。于是,《洗钱控制法》填补了前述漏洞,不仅将洗钱规定为联邦犯罪并适用于所有主体(并非仅为金融机构),还明确逃避报告义务为犯罪行为。《爱国者法案》第3条则是对前述洗钱监管规则的强化。其要求公司设置反洗钱内控合规制度,包括反洗钱政策、程序和内控制度、任命合规高管、员工培训及合规制度的独立审计,并且将货币转移或兑换的主体纳入“货币服务业”(Money Services Businesses, MSB),视为金融机构,使其适用相应的反洗钱监管要求。①See MalteMöser,& ArvindNarayanan,“EffectiveCryptocurrencyRegulationThroughBlacklisting” (2019),https://allquantor.at/blockchainbib/pdf/moser2019effective.pdf,accessed by June 17, 2021.

虚拟货币的反洗钱监管遵循美国整体的反洗钱监管法律框架,美国金融监管部门具体的监管活动可分为联邦层面和州政府层面。联邦层面,主要由财政部金融犯罪执法网络(Financial Crimes Enforcement Network,FinCEN)负责虚拟货币的反洗钱监管,联邦其他各监管机构在虚拟货币监管方面进行协作。州政府层面,部分州根据现有的《银行保密法》展开监管,部分州政府则出台了专门针对虚拟货币的监督法案。②参见范薇、王超、谢华:《美国数字货币反洗钱监管》,《中国金融》2017年第10期。

1.联邦层面:FinCEN发布相关法规、指引及执法活动

在美国联邦层面,串联各个执法部门的中心节点是FinCEN。其最核心职能在于为美国国内各级执法部门和国际上的执法部门提供情报支持,通过反洗钱信息的采集、整理、分析、传递,将反洗钱情报在执法部门间共享,以情报为纽带整合部门间的合作,在整个反洗钱监管体系中发挥着核心枢纽作用。

2013年3月18日, FinCEN制定和发布了《关于适用FinCEN有关管理、兑换和使用虚拟货币的规定》,就如何将比特币纳入监管范围发表意见。③See Nicholas J. Ajello, “FittingaSquarePeginaRoundHole-Bitcoin,MoneyLaundering,andtheFifthAmendmentPrivilegeagainstSelf-Incrimination”, 80 Brook. L. Rev. 2, 435 (2015).其认为虚拟货币“目前尚未具有法定货币的地位,但在某些情况下发挥了交换媒介的货币功能”;明确虚拟货币“兑换者”和“管理者”作为“货币服务业者”(MSB),需向FinCEN 注册登记,适用《银行保密法》的规定,履行反洗钱义务,需建立风险评估和反洗钱控制体系,对超过10 000美元的虚拟货币交易,按照反洗钱规定进行登记、报告并保存交易记录。④参见谢迎春:《美国反洗钱监管经验及其借鉴》,《国际商务财会》2017年第12期。

2014年10月, FinCEN进一步明确比特币等虚拟货币交易平台属于“资金转移机构”,必须遵守金融犯罪执法网络的各种规定,包括但不限于反洗钱政策和程序,以及记录保留、报告和交易监管。

2019年5月, FinCEN就如何在虚拟货币领域适用《银行保密法》发布新指南。该指南要求小额商业银行对已经出现的洗钱、恐怖融资和其他金融犯罪的风险进行个性化的评估。该评估主要围绕着客户构成、服务地域、提供的金融产品或服务等内容进行。这一评估应体现如何管理客户关系,以及与风险相称的控制措施,即小额商业银行在上报可疑账户的同时,必须采取相应的措施(如冻结或关闭可疑账户)。同时,该指南要求小型商业银行“充分了解其客户,从而能够确定他们各自的风险等级。⑤See Mark Weber et al., “Anti-Money Laundering in Bitcoin: Experimenting with Graph Convolutional Networks for Financial Forensics”, in KDD’19 Workshop on Anomaly Detection in Finance, August 2019, Anchorage, AK, USA, https://arxiv.org/abs/1908.02591, accessed by June 17, 2021.

2021年1月,FinCEN提出立法议案。⑥See FinCEN, “Requirements for Certain Transactions Involving Convertible Virtual Currency or Digital Assets”(Dec. 23, 2020), https://www.federalregister.gov/ documents/2021/01/28/2021-01918/requirements-for-certain-transactions-involving-convertible-virtual-currency-or- digital-assets,accessed by June 29, 2021.该议案涉及非托管钱包中的可兑换虚拟货币(Convertible Virtual Currency,CVC)或具有法定货币资格数字资产(Legal Tender Digital Assets, LTDA)的交易。议案将采纳符合交易记录保存、上报及客户身份信息验证的规定。要求银行或MSB验证客户身份,对于非托管或其他钱包中CVC或LTDA用于存款、提现、兑换或其他交易的交易记录进行留存、上报。议案旨在解决现行监管工具存在的局限,设置了更严格的监管标准。比如,《银行保密法案》已要求交易额超过10 000美元的CVC或LTDA交易上交货币交易报告,这有助于调查人员识别大宗走私、结构化的大规模洗钱活动。而议案还增设了新规定:一是当托管钱包客户的交易对手方所使用的是非托管或其他钱包时,若交易金额超过3 000美元需要保存交易信息,若超过10 000美元则需要上报交易信息;二是要求银行和MSB生成一份报告,其中包含使用非托管或其他钱包,与其他金融主体发生交易的当事人身份信息;三是禁止恶意行为人通过将大额交易拆分以避免交易记录被保存或上报,从而阻挠执法机构发现其非法活动的行为。

2.州政府层面的法规建设

州政府层面,对虚拟货币及其转移服务商加强反洗钱监管,大多数州都能达成共识,按照现有的货币转移法律进行监管,如得克萨斯州和堪萨斯州认为,虚拟货币可按照《银行保密法案》中已经成熟的货币转移法律进行监管,不需要专门制定虚拟货币监管法案。其他州则是出台专门针对虚拟货币的监管法案,从综合监管的角度单独规定反洗钱的内容,如纽约州、加利福尼亚州、北卡罗来纳州等,其中以纽约州和加州尤为典型。

2015年6月,纽约州出台专门针对虚拟货币的《虚拟货币监管法案》①See In June 2015, the New York State Department of Financial Services (“DFS”) issued its virtual currency regulation, 23 NYCRR Part 200,under the New York Financial Services Law. Since 2015, under that “BitLicense” regulation or the limited purpose trust company provisions of the New York Banking Law, DFS has granted numerous virtual currency licenses and charters to ensure that New Yorkers have a well-regulated way to access the virtual currency marketplace and that New York remains at the center of technological innovation and forward-looking regulation.https://www.dfs.ny.gov/apps_and_licensing/virtual_currency_businesses,accessed by June 29,2021.,从虚拟货币服务企业的资本要求、业务变更、控制权变更、合并与收购、交易记录保存、消费者保护、报告与信息披露、反洗钱等方面,构建了虚拟货币的监管框架。该法案对虚拟货币服务企业的要求较高。其中,第15条专门规定反洗钱要求,包括客户身份识别、交易记录保存、大额和可疑交易报告、建立内部反洗钱控制系统等;第12条对登记和记录设置配套规定。②参见范薇、王超、谢华:《美国数字货币反洗钱监管》,《中国金融》2017年第10期。

加州对加密货币的监管,同样以交易平台登记注册为重点,将比特币纳入金融监管体系。2015年3月,加州通过了AB1326法案③参见加利福尼亚州立法资料,https://leginfo.legislature.ca.gov/faces/billNavClient.xhtml?bill_id=201520160AB1326,2021年6月2日访问。,该法案专门规范虚拟货币企业,为从业者在加州运营虚拟货币业务提供了制度依据。加州法案规定,接受虚拟货币用于转移或者转移该货币,获取、存储、替人代管虚拟货币,从事零售兑换服务,以及控制和管理虚拟货币均需要获得许可证。申请人要获得许可,应制定完善的合规内控、反欺诈、反洗钱、网络安全、隐私保护和灾备处理等规章制度,并依照规定提交申请资料。加州还赋予专员随时随地检查被许可人及其分支机构的虚拟货币业务情况的权力。为了确保业务在法律法规监督下有序进行,法案要求被许可人应配合合规检查,包括按要求提供并保留至少3年指定的记录和材料等。

综上所述,在联邦层面,虚拟货币的反洗钱法规依然主要由FinCEN发布实施,各机构在配合FinCEN的同时,各自发布相关的虚拟货币反洗钱指引。在州政府层面,相比起原有反洗钱模式,虚拟货币反洗钱使州政府增加了准入审核的要求。大多数州依然按照联邦标准进行审核,少部分州建立了独立的虚拟货币监管约束。在具体的监管方式上包括:将虚拟货币交易商纳入受监测范围、增加虚拟货币交易商的反洗钱监测义务,以及严格违反法规的后果。

(三)日本的虚拟货币反洗钱监管模式

日本对虚拟货币的态度较为积极,但明晰虚拟货币性质及法律规制始于Mt.Gox公司崩盘事件。④Mt.Gox是2014年以前全球范围最大的比特币交易平台,公司总部位于日本东京,一度承担全球80%的比特币交易业务。2013年4月,因遭受黑客攻击导致为用户保管的约65万比特币(时值大概470亿日元)以及约28亿日元现金丢失,Mt.Gox公司向东京地方法院申请进入破产程序。此事不仅造成巨大的损失,同时让日本政府意识到明确虚拟货币的性质与法律监管的重要性。为了保护虚拟货币投资者的权益,并以2015年“七国集团”会议成果为基础,日本金融厅于同年12月发布报告,将虚拟货币定义为新兴支付手段,并将其纳入反洗钱监管体系。⑤参见[日]湯山壮一郎、鈴木善計:《金融審議会“決済業務等の高度化に関するスタディ·グループ”中間整理で示めされた課題について》,《金融》2015年6月(第819期),第2-10页。2016年,日本修改《资金结算法》⑥在2010年前, 依据《银行法》的规定, 在日本能够提供转账服务的机构被严格限制为银行。随着互联网技术的进步, 近年来在银行以外也出现了许多提供转账、电子结算服务的支付机构。为了与《银行法》进行衔接, 对这些非银行支付机构进行监管, 日本于2010年颁布了《资金结算法》。该法是一部针对非银行支付机构的监管法, 其主要目的是规制发行购物券、预付式充值卡和电子货币等(日本法上称为“预付式支付手段”, 见该法第二章) 的企业, 以及提供资金转账(日本法上称为“资金移动”, 见该法第三章) 服务的非银行支付机构。参见[日]増島雅和:《FinTechの法律》,日経BP社2016年版,第206-207页。,开始对虚拟货币等法律进行监管规制。此次修法最大目的为“反洗钱”, 监管的对象是虚拟货币交易机构。之后,金融厅向国会提交了《资金结算法》及其相关法律修正案,于2017年正式实施。⑦参见[日]本多正樹:《仮想通貨に関する規制盥督について:改正資金決済法を中心に(シンポジウム金融取引のIT化をめぐる法的課題)》,《金融法研究》2017年第33期。

新修订的《资金结算法》,首先对虚拟货币和虚拟货币交易机构的定义作出规定,划定监管范围;对虚拟货币交换业者采取登记制。①根据《资金结算法》第2条第7款, “虚拟货币交换业” 是指从事下列任何一项的经营行为: ⑴虚拟货币的买卖或者与其他虚拟货币进行交换;⑵前项行为的居间、行纪或者代理;⑶与前两项行为有关的,对使用者的金钱或者虚拟货币进行管理。根据该法第63条,虚拟货币交换业的登记还应当满足下列条件:⑴具备合理、确实从事虚拟货币交换业所认定的必要性财产基础;⑵构建合理、确实从事虚拟货币交换业的完善体系和遵守法律法规的必要体系;⑶禁止名义借出;⑷禁止未登记的外国虚拟货币交换业向国内居民劝诱等。参见[日]有吉尚哉等:《FinTechビジネスと法25 講: 黎明期の今とこれから》,《商事法務》2016年,第194-195页。其次,明确了虚拟货币的财产价值,允许使用虚拟货币作为支付手段,免除了虚拟交易产生的税款,但其不能以法定货币衡量计价,也不拥有货币属性。最后,对虚拟货币交易机构设置一定的监管规则②对于虚拟货币交易所的监管,修订的《资金结算法》规定了⑴账簿材料的制作和保管义务;⑵每一营业年度虚拟货币交换业务的报告义务;⑶定期对使用者的金钱或者虚拟货币管理的报告义务;⑷向监管当局报告征收、现场检查、业务改善和停止命令、登记撤销和停业命令等义务。据此,虚拟货币交换业者作为资金结算法的登记法人受到最严格的规范。另外,也认定资金结算营业者协会对自律规范团体规定。为了强化这一点,对于虚拟货币交易机构也适用修订的《资金结算法》上现行的罚则规定。,以此达到防范虚拟货币被用于洗钱等违法行为的目的,并有效保护虚拟货币使用者的合法权益。

此外,日本《犯罪收益转移防止法》第2条第2款中追加了虚拟货币交换业者,将虚拟货币交易平台列为《犯罪收益转移防止法》中的特定事业者,纳入现有的反洗钱规制体系,使其承担该法中规定由特定事业者承担的相应义务,③日本《犯罪收益转移防止法》是专门关于防止转移犯罪收益的法律,主要目的即是反洗钱和反恐怖融资,该法将金融机构和一些其他行业的经营者列为“特定事业者”,对其课以多项反洗钱和反恐怖融资义务。包括交易时的确认义务、制作并保存确认记录和交易记录的义务、向当局申报可疑交易的义务、完善内控制度的义务等。④参见杨东、陈哲立:《虚拟货币立法:日本经验与对中国的启示》,《证券市场导报》2018年第2期。其中,交易时的确认义务所涵盖的情形包括:缔结的合同(开户合同等)内容包含对虚拟货币进行持续、反复交易的情况;金额超过200万日元的虚拟货币交易;价值超过10万日元的虚拟货币的转移。尽管虚拟货币的交易往往通过互联网在线上进行,但该法仍然要求虚拟货币交易平台用文书确认的方式,通过能够确保本人签收的邮寄业务交由用户本人确认,可谓规制非常严格。另外,虚拟货币交易平台认为营业中收受的财产有可能是犯罪收益时,应当向监管当局申报该可疑交易。可疑交易的判断基准,应当考虑交易时确认的结果、交易的样态,同时参考日本国家公安委员会制作的《犯罪收益转移危险度调查书》,对交易的性质进行相应的判断。⑤参见[日]藤武寛之:《FinTech法の概要 (特集ビットコインなどの仮想通貨に関する法改正と実務への影響)》,《Libra》2017年第17期。

综上,日本是虚拟货币交易量非常活跃的国家,Mt.Gox交易所被盗事件激发日本于2016年启动《资金结算法》的修改,致力于投资者保护与虚拟货币的反洗钱监管,其监管的对象和抓手为虚拟货币交易机构。为进一步防范已按《资金结算法》登记的虚拟货币交易公司在从事交易及中介活动中的洗钱风险,日本将虚拟货币交易平台列为《犯罪收益转移防止法》中的特定事业者,纳入现有的成熟反洗钱规制体系,使其承担该法中规定由特定事业者承担的相应义务,具体包括交易时的确认义务、制作并保存确认记录和交易记录的义务、向当局申报可疑交易的义务、完善内控制度的义务等。

四、我国虚拟货币反洗钱监管制度的完善建议

总体上,国际组织、美国和日本以虚拟货币服务机构(如虚拟货币交易所)为抓手,对其施加准入和注册要求,并使其遵循既有的反洗钱监管法律法规。此外,考虑到虚拟货币依赖互联网而全球流动所带来的洗钱高风险,各国提升了相应的反洗钱标准,并加强国际合作。相较而言,2017年9月4日,我国央行等部委联合下发《关于防范代币发行融资风险的公告》,此后虚拟货币交易所在我国不具有合法生存空间。正因为这一禁令及与之相配套的监管执法,使得我国针对虚拟货币反洗钱监管也通过了FATF2019年的评估。然而,在数字经济如火如荼发展的背景之下,一味禁止恐怕非长久之计,可行的策略莫过于允许科技驱动的金融创新存在,并匹配相应的风险管控措施。那么,站在未雨绸缪的视角,我国应该借鉴国际和发达国家在虚拟货币反洗钱方面的有效监管措施和经验,来完善我国的虚拟货币反洗钱监管制度。

(一)出台专门的虚拟货币反洗钱法律规章

应借鉴美国纽约州和加州,以及日本的虚拟货币反洗钱监管思路,出台专门的虚拟货币反洗钱法律规章,以虚拟货币服务提供商或虚拟货币交易所为监管抓手,对其进行从准入到运营到退出的全方位监管。同时,对其施加与现有反洗钱监管义务机构同等甚至更加严格的标准,有效防范利用虚拟货币洗钱的风险。具言之,以现行的《反洗钱法》《支付机构反洗钱和反恐融资管理办法》《非银行支付机构网络支付业务管理办法》等反洗钱和反恐融资法律法规为基础,制定专门的具有部门规章性质的《虚拟货币监督管理办法》。从虚拟货币的定义、注册登记、资本要求、客户资产的管理与保护、业务的实质性变化、控制权的变更、监督检查、报告与金融信息披露、反洗钱机制、网络安全机制、业务持续性与灾后恢复、消费者保护等方面,对虚拟货币的监管机制作出全面规定。①参见中国人民银行包头市中心支行课题组:《反洗钱视角下数字货币监管研究》,《北方金融》2018年第5期。

此外,修改完善《金融机构反洗钱规定》和《金融机构大额交易和可疑交易报告管理办法》等相关法规,对虚拟货币交易机构的反洗钱义务、用户身份识别、大额交易和可疑交易报告、协助反洗钱调查以及法律责任等事项作出明确具体的规定,规范具体的操作程序,提高反洗钱监管的可操作性,预防和减少法律风险。

(二)强化虚拟货币反洗钱监管义务机构的准入与履责

首先,在行业准入与反洗钱内控制度方面,一是严格市场准入制度。交易平台只有取得虚拟货币经营许可证之后方可从事相关的交易业务。二是虚拟货币交易平台须设置完善的反洗钱内控制度,包括但不限于设立合规管理组织和首席合规官、推行反洗钱激励机制、建立动态的内部审查机制,及加强反洗钱合规考核评价。②叶威:《美国加密货币反洗钱监管路径研究》,《北方金融》2019年第12期。

其次,在客户身份识别及交易记录保存方面,为保证虚拟货币交易的可追溯性,我国虚拟货币交易发行机构必须通过实名认证后发放账户,交易代理机构应负责客户身份真实性的初次识别和持续性识别。此外,应充分发挥大数据的作用,对用户在互联网上存储的所有数据与虚拟货币区块链数据的收支交易网络进行交叉匹配,找到大量的地址与用户钱包的对立关系,将同属于一个用户的地址参与的所有交易组成网络,通过对比随机地址组成的交易网络,发现同一个用户地址的分布规律进而找到属于同一个用户的地址,达到去匿名化的目的。此外,鉴于电子数据保存成本较低,建议发行机构永久保留开户人身份数据记录;以交易可重现为原则,保留交易记录十年以上;记录应涉及虚拟货币的支付、接收、交易、转换、购买、销售、转移或传递的所有交易信息,如客户或账户持有人的交易方及其他任何交易方的身份和物理地址,公共密钥、交易的金额或价值,购买、销售或转移所用的面额,支付方式,发起和完成交易的日期,交易描述等。③同注②。

最后,在大额交易和可疑交易报告制度上,虚拟货币交易的代理机构有义务秉持善意原则向货币发行机关上报可能涉及犯罪活动收益有关的可疑交易报告;定期上报单次或一段时期内累计超过一定额度的交易;坚持对岗位人员进行反洗钱执业培训;设立必要的内控制度安排。对于大额交易,建议针对国内账户、国外账户,个人账户与对公账户以及他们相互之间交易的不同类别,设定不同的数额,要求交易平台在24小时之内以电子方式向中国反洗钱监测分析中心报送。对于可疑交易,应利用高级的统计建模进行分析,建立可疑交易资金流分析模型,根据提炼总结所得的资金分拆子模型,对资金流追踪溯源路线进行模型匹配,最后若发现交易资金流存在可疑情况,则立即上报。④同注②。

(三)加强国际合作,防范监管套利

虚拟货币依赖于互联网开展全球交易,若各国虚拟货币的反洗钱监管标准参差不齐,甚至有些国家完全缺乏此类监管和监督措施,那么便会催生严重的监管套利,对国际金融体系的安全与稳定非常不利。这种不一致也阻碍了执法机关调查、起诉和阻止涉及虚拟货币或由虚拟货币促进的犯罪活动的能力。⑤See U.S. Department of Justice, “Cryptocurrency:An Enforcement Framework” in Report of the Attorney Generals Cyber Digital Task Force(October 2020),https://www.justice.gov/ag/page/file/1326061/download,accessed by June 21, 2021.因此,必须加强国际合作,共同防范和打击虚拟货币洗钱活动。⑥参见兰立宏、庄海燕:《论虚拟货币反洗钱和反恐怖融资监管的策略》,《南方金融》2019年第7期。

具体到我国,《通知》规定“提供比特币登记、交易等服务的互联网站应切实履行反洗钱义务,对用户身份进行识别,要求用户使用实名注册,登记姓名、身份证号码等信息”。但我国监管机构只能控制我国境内的交易网站,如果不法分子想通过比特币洗钱,则会通过海外网站进行交易,从而绕过实名注册、交易登记等监管手段。因此,为有效防范与数字货币有关的洗钱活动,建议积极开展国际合作。①Malcolm Campbell-Verduyn, Bitcoin, crypto-coins, and global anti-money laundering governance, Crime Law Soc Change (2018) 69:283-305,https://doi.org/10.1007/s10611-017-9756-5, accessed by June 23, 2021.通过与有关国家尤其是承认比特币合法地位的国家签订合作备忘录,共同防范和打击利用比特币进行洗钱的不法活动;与不抵制中国数字货币的国家签订国际司法互助协议,在情报分析、证据提供上予以最大支持。

五、结 论

虚拟货币所具有的去中心化、匿名性、交易不可撤销、跨境流通便利等特征,为反洗钱监管与执法带来极大挑战。去中心化的虚拟货币运行机制使得传统的反洗钱监管机制缺乏有力的抓手;虚拟货币的匿名交易特征使得传统的反洗钱监管手段失效;虚拟货币借助互联网的全球自由流动使得基于地域执法的反洗钱监管捉襟见肘。在此背景下,虚拟货币服务机构成为了传统金融领域与比特币生态圈交锋的主要阵地。因此,国际组织、美国和日本以虚拟货币交易所为抓手,对其施加准入和注册要求,并使其遵循既有的反洗钱监管法律法规。此外,考虑到虚拟货币的依赖互联网而全球流动所带来的洗钱高风险,各国还提升了相应的反洗钱标准,并强化国际合作。站在防患于未然的角度,我国应该借鉴国际和发达国家在虚拟货币反洗钱方面的有效监管措施和经验,来完善我国的虚拟货币反洗钱监管制度,包括出台专门的虚拟货币反洗钱法律规章,强化虚拟货币反洗钱监管义务机构的准入与履责,以及加强国际合作,防范监管套利。