股权激励与公司绩效实证研究

2022-03-19潘景吴继忠

潘景 吴继忠

摘 要:《上市公司股权激励管理办法》于2016年发布以来,上市公司进行股权激励的外部条件日益完善,相关研究也日益深入,从而推动了企业进一步发展。因此,基于2012—2018年沪深A股上市公司数据,进行上市公司股权激励强度与公司绩效的关系研究。结果表明,股权激励强度与公司绩效具有显著正相关关系,而单次股份授予人数并不影响股权激励效果。继而,进一步补充上市公司股权激励制度研究,从公司治理结构角度进行解读和提出意见。

关键词:股权激励;公司绩效;回归分析

中图分类号:F272.92 文献标志码:A 文章编号:1673-291X(2022)02-0100-03

引言

股权激励是一种长期激励模式,是针对委托一代理问题、留住企业核心人才的重要手段之一。但是股权激励的实际效果一直饱受争议。杨华领(2016)发现,股权激励对员工激励的范围越广,公司经营绩效越佳[1]。戴璐等(2018)发现,对高管的股权激励在基于指定较高水平的业绩目标具有更显著的积极作用[2]。考虑外部环境和产权性质时,沈小燕等(2015)发现股权激励实施对国企业绩提高具有更显著的效用[3],但陈霞等(2017)发现在国有企业中政府的控制力对股权激励具有抑制作用[4],田国双(2018)发现股权激励中限制性股票激励效果优于股票期权[5]。股权激励作为长期激励方案,单次股权激励强度和范围是影响激励效应的重要因素。基于2012—2018年实施股权激励方案的A股上市公司数据,提出如下假设:

H1:股权激励模式的实施强度与公司绩效具有显著的正相关关系。

一、數据来源

本文利用国泰安数据库、wind数据库,选取2012—2018年期间实施过股权激励的沪深两市A股上市公司数据。基于Excel和Stata15剔除在2013年之后上市或在研究期间退市的企业,剔除在2013—2019年被执行ST、*ST以及准ST的企业,剔除同时在B股和H股上市的企业,得到共计1 205家上市公司,2 443次股权激励数据。

二、模型设计与变量说明

为了验证上述假设构建如下多元线性回归方程:

ROAit=a0+a1Rateit+a2Lnsizeit+a3Conit+a4TATit+a5Npgrit+a6Darit+a7Nit+uit

其中,i代表个体,t代表时间序列,uit表示误差项。

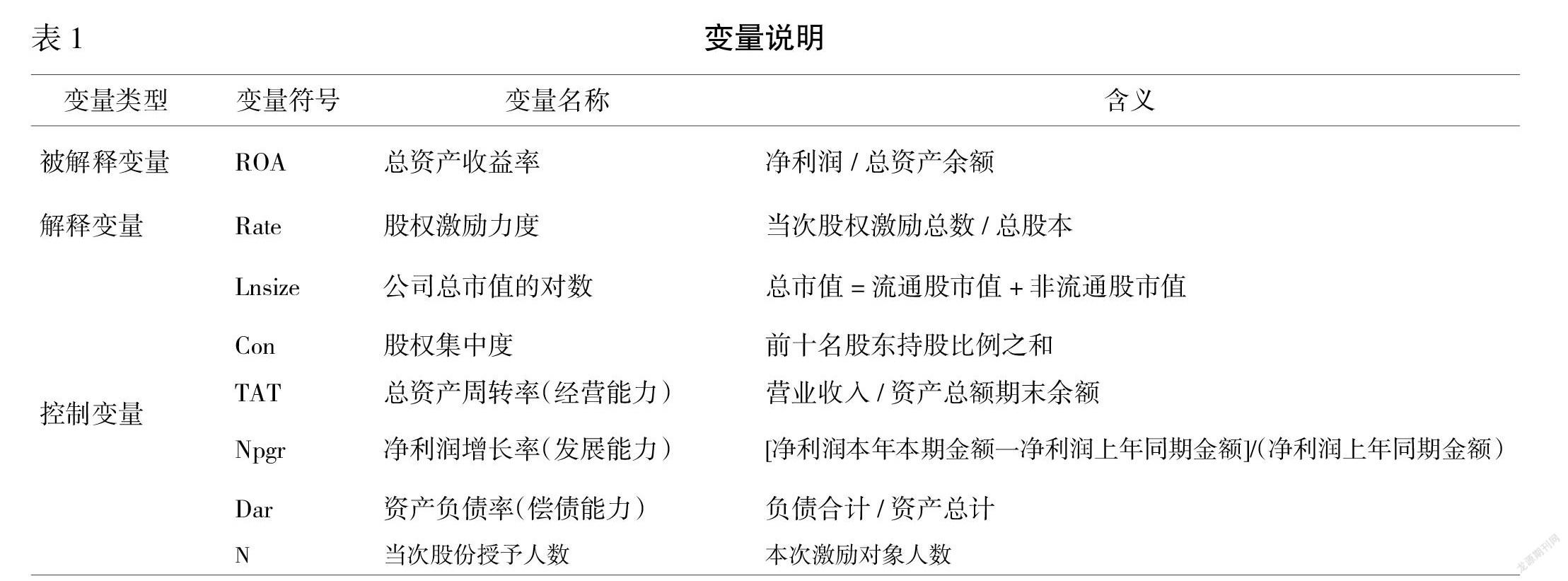

其中被解释变量企业绩效选取企业的总资产收益率(ROA)作为代理变量。定义当次上市公司实施股权激励的总数占总股本的比例作为解释变量,即股权激励强度(Rate)。本文从公司规模、股权集中度、偿债能力、发展能力、经营能力等方面选取控制变量,另外设置当次授予股权激励人数(N)为控制变量。变量说明如表1所示。

三、描述性统计

由表2可见,在选取的2 443个样本中,ROA均值约为0.06,最小值约为-0.83,最大值约为0.38,可以看出实施股权激励的上市公司整体上处于盈利状态。ROA表现有正有负,符合样本多样性特征。公司规模方面,表2中可见标准差约为0.95,样本选取的上市公司总市值相差不大,但是可以看出实施股权激励的强度Rate差别较大,其中最大值为22.65%,最小值只有0.000 1%,表明上市公司对实行股权激励的强度具有差异性,不少上市公司怀有浅尝辄止心理,并没有大力运用股权激励策略。

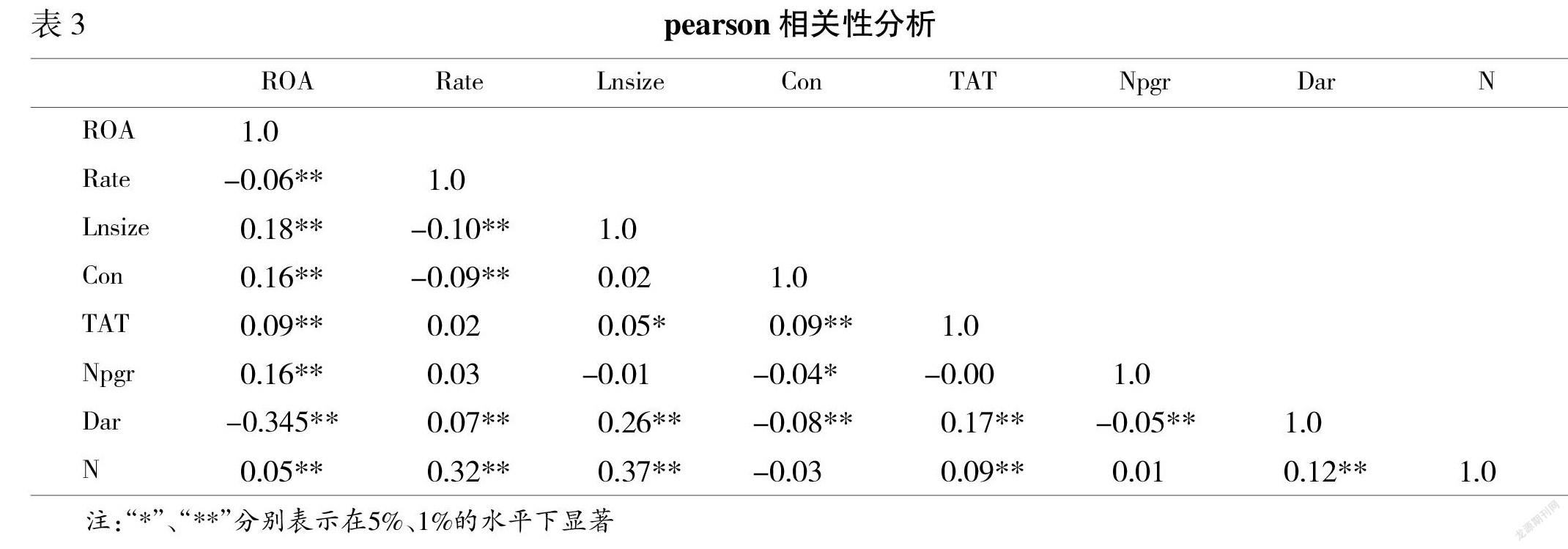

表3是对本文变量的pearson相关性检验,可见ROA与各变量之间以及各变量之间,最大的相关系数不超过0.4,表明它他们之间共线性很弱。其中ROA与Rate之间的相关系数为-0.060 8且严格显著,绝对值远远小于1,初步判断不存在严重的相关性。

四、多元回归实证检验结果

对数据进行初步个体固定效应模型回归分析,结果如表4(修正前)所示,解释变量Rate在5%显著水平上显著,且各变量系数基本符合理论的经济情况。个体固定效应模型回归结果较好。

对面板数据进行异方差检验,则xttest3命令在stata15中显示检验结果拒绝原假设,即存在组间异方差,需要进行模型修正。针对组间异方差,利用在个体固定效应模型加入聚类稳健标准误的方式进行修正。

如表4(修正后)所示,Rate在5%显著水平上严格显著,表明股权激励强度对公司绩效具有显著的正相关关系,股权激励能够有效提高上市公司的盈利水平。上市公司总市值越大,企业拥有和可以掌控的资产会越多,企业的经营活动和股权激励授予强度的空间越大,对提高企业绩效和盈利能力影响越大。股权集中度方面,前十大股东持股比例在1%显著水平上显著正相关,表明股权集中带来决策集中优势、更有利于企业战略决策,这也表现在加强管理层监督上。最后,单次股权激励授予人数未通过5%显著性水平,并且系数极小,几乎可以忽略不计,表明股权激励人数对股权激励效果并没有太大的影响。

五、结论与建议

本文基于已有研究基础,探讨单次股权激励强度对企业绩效的影响效果,并得出二者具有显著的正相关关系。本文认为,股权激励具有提升企业业绩能力,并鼓励上市公司基于自身发展能力、经营能力、偿债能力等方面,积极尝试股权激励措施。需要指出的是,单次股权激励人数对股权激励效应并没有显著影响,考虑股权激励主要是对核心人员、高管进行激励,股权激励范围并没有发挥明显作用,后续研究者应对股权激励对象进行分类研究。

参考文献:

[1] 杨华领,宋常.员工股权激励范围与公司经营绩效[J].当代财经,2016,(12):109-118.

[2] 戴璐,宋迪.高管股权激励合约业绩目标的强制设计对公司管理绩效的影响[J].中国工业经济,2018,(4):117-136.

[3] 沈小燕,王跃堂.股权激励、产权性质与公司绩效[J].东南大学学报:哲学社会科学版,2015,17(1):71-79.

[4] 陈霞,马连福,丁振松.国企分类治理、政府控制与高管薪酬激励——基于中国上市公司的实证研究[J].管理评论,2017,29(3):147-156.

[5] 田国双,齐英南.股权激励对公司绩效真的有影响吗——基于我国沪深A股上市公司数据[J].会计之友,2018,(17):44-50.

The Empirical Study on Equity Incentive and Corporate Performance

— Based on the Data of A-share Listed Companies in Shanghai and Shenzhen

PAN Jing, WU Ji-zhong

(School of Management, University of Shanghai for Science and Technology, Shanghai 200093, China)

Abstract: Since “Equity Incentive Measure for the Listed Companies” was issued in 2016, the external conditions for equity incentive of listed companies have been improved day by day, and the relevant research has been deepened day by day, thus promoting the further development of enterprises. Therefore, based on the data of A-share listed companies in Shanghai and Shenzhen from 2012 to 2018, this paper studies the relationship between equity incentive intensity and corporate performance. The results show that there is a significant positive correlation between the intensity of equity incentive and corporate performance, and the number of single share grants does not affect the effect of equity incentive. Then, it further supplements the research on the equity incentive system of listed companies, interprets and puts forward opinions from the perspective of corporate governance structure.

Key words: equity incentive; company performance; regression analysis

[責任编辑 妤 文]

3095501908208