青海省金融集聚与经济增长的关系研究

2022-03-18孙群

孙 群

(青海民族大学,西宁 810007)

一、引言

党的十九大报告提出,我国经济存在发展不平衡、不充分的问题,金融作为现代经济发展进程中的核心,需要依托金融发展来解决这些问题,可见金融对我国的重要性。近年来,金融集聚正在成为带动区域经济增长的关键力量,金融集聚可以提升金融资源的利用效率和配置水平,推动产业结构优化升级、促进区域创新。因此,本研究根据衡量出的青海省金融集聚水平,进一步探究青海省目前的金融集聚水平对经济增长产生的影响,以期为推动青海省金融业和经济发展提供依据。

二、文献综述

最早研究金融业集聚对区域经济增长的影响是Patrick(1966),他认为一个区域主要的金融发展模式是:“需求追随”,经济发展促进了金融业集聚现象,然而在发展中国家,其金融发展模式是基于“供给导向”的,金融业的集中促进了经济增长。金融集聚在促进本地区经济增长的同时还会通过扩散效应促进集聚区域周边地区的金融,子行业的集聚也会产生相同的影响,银行业、保险业、证券业在某一个区域内的集聚会促进本地区产业规模扩大、产业结构升级,进而通过扩散和外溢效应辐射到周边区域的产业发展(Cotugno,2013)。

关于金融集聚与经济增长关系的研究,国内学者认为不同的区域其金融集聚水平有差异:王程广(2020)认为,中原城市群不同地区的金融发展水平不同,由于发展的不平衡使得整体的金融水平可以进一步提升;衣宝中、高锦杰(2021)认为,我国金融集聚发展存在不平衡:东部地区金融集聚水平高,更能促进经济增长。陆晓珂(2020)认为,金融集聚的集聚效应与扩散效应可以加强对经济增长的传导作用。孙婷、张嘉敏(2021)通过对陕西省银行业、证券业、保险业区位熵与GDP进行协整检验,发现金融集聚能够推动陕西省经济的增长。

三、青海省经济增长与金融集聚现状

(一)青海省经济增长的现状

近年来,青海省以高质量高效率的发展为要旨,其发展主线紧紧围绕国家所倡导的供给侧结构性改革,积极发展本省的特色生态产业,国家的“一带一路”政策也给青海省提供了很多发展机遇,使得青海省近些年的经济得以提升。青海省2015年全年生产总值2 011亿元,2016年2 258亿元,2017年2 465亿元,2018年2 941亿元,2019年3 006亿元,2020年3 005.92亿元,从2015年至2020年青海省全年生产总值一直处于上升的状态。

(二)经济发展结构现状

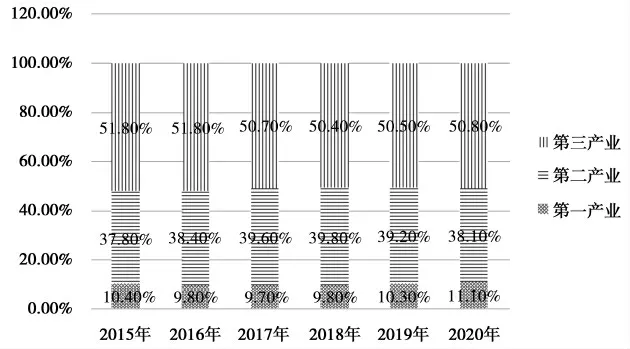

通过观察图1青海省近六年三次产业的增加值可知:第三产业增加值占比一直最大。

图1 2015—2020年三次产业增加值占比

由《青海统计年鉴2020》可知:2010年到2020年对经济增长的贡献率中:第一产业由2010年的4.2%上升到2019年的7.12%,第二产业由2010年的58.83%下降为2019年的38.69%,而第三产业由2010年的36.97%增加到2019年的54.19%,由此说明青海省的第三产业在近10年以来促进经济增长的作用越来越明显,而在第三产业中,金融业又处于至关重要的地位。

(三)青海省金融集聚现状

1.青海省银行业发展现状

2019年末,青海省银行业金融机构的资产总额为8 375.1亿元。据统计,各类金融机构网点1 132家;金融从业人员18 578人,与上年相比增加了384人。青海金融机构本外币存贷款余额为12 486.38亿元,自2006年至今,整体呈稳步增长的趋势。

2.青海省保险业发展现状

2019年,全省保险公司资产总额为205.8亿元。全省保险业累计原保费收入98.4亿元,相对于2006年原保费收入的8.27亿元增长了10倍多,2006—2019年以来,整体呈现稳步上升的趋势。青海省2019年各项保险赔付支付金额共34.8亿元,同比增长0.4%,近年来也是整体呈现稳步上升的趋势。青海省的保费总收入和保险赔付支出一直在稳定地发展,这代表青海省的保险市场在逐步完善,社会公众对保险的需求意愿和购买力都在增强,保险业对金融和经济发展的促进作用不断提升。

3.青海省证券业发展现状

青海省证券业一直是青海省金融体系的一个短板,目前的证券业规模小且发展速度慢。截至2019年末,证券公司1家、法人期货公司1家。2006年,上市公司数量9家。2007—2014年,上市公司数量10家。截至2019年,也仅有12家,上市公司股票市价总值964.13亿元,仅占全国所有上市公司股票市价总值的0.0032%。青海省证券业的发展有待进一步的提升。

4.金融集聚水平的对比分析

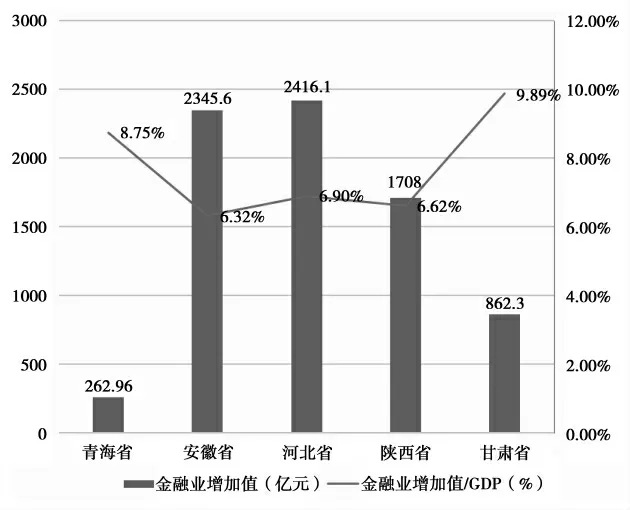

本研究选取中西部地区的安徽省、河北省、陕西省和甘肃省作为与青海省金融集聚水平做横向对比的区域。以下是金融贡献率的对比分析。

金融业增加值是整个金融业的产值增长情况,它可以作为衡量金融集聚水平的指标之一,而其占GDP的比重可以反映出金融业发展对于GDP的贡献率。由图2可知,青海2019年的金融业增加值在五个省份中最低,与金融业增加值最高的河北省相比,金融业增加值约为它的1/9。由此可见,青海省整体的金融业发展水平相对落后,金融集聚水平较低。但是,金融业产值对GDP的贡献率在五个省份中较高,说明青海省的金融业能够在较大程度上带动当地GDP的增长。

图2 五个省金融业增加值和金融业增加值占GDP比重对比图

四、青海省金融集聚对经济增长影响的实证分析

(一)数据说明

选取2006—2019年青海省每年年末的存贷款余额、年末保费收入额、上市公司股票市价总值与青海省GDP的比值来分别研究、衡量青海省银行业(Y)、保险业(B)、证券业(S)的金融集聚水平,进而探究青海省金融集聚对经济增长的影响。本研究借助EViews统计软件完成。

(二)单位根检验

先对各变量进行自然对数处理,记银行业为LNY,证券业为LNS,保险业为LNB,GDP为LNG。检验结果如下表所示:

由检验结果我们可知,GDP指标LNGDP、银行业指标LNY、证券业指标LNS的原序列是非平稳序列,此时不能用这些指标做接下来的检验,否则检验结果将不具有实际意义。而GDP指标LNGDP、银行业指标LNY、保险业指标LNB、证券业指标LNS的一阶差分序列都是平稳的,所以基于此,我们做接下来的检验。

原序列的ADF单位根检验结果:

一阶差分序列的单位根检验结果:

(三)协整检验

由上述的ADF检验的结果可知,非均衡的时间序是一阶单整的,所以选取的指标之间可能存在着稳定的关系。在进行协整检验之前,要先确认最佳滞后阶数(检验结果见下表)。根据AIC以及SC等各类信息准则,得出最佳滞后阶数为一阶,所以在进行协整检验时应选取滞后一阶。

Lag LogL LR FPE AIC SC HQ 0 28.00204 NA 2.93e-07 -3.692622 -3.518791 -3.728352 1 92.67301 79.59503* 1.04e-10* -11.18046* -10.31131* -11.3591*

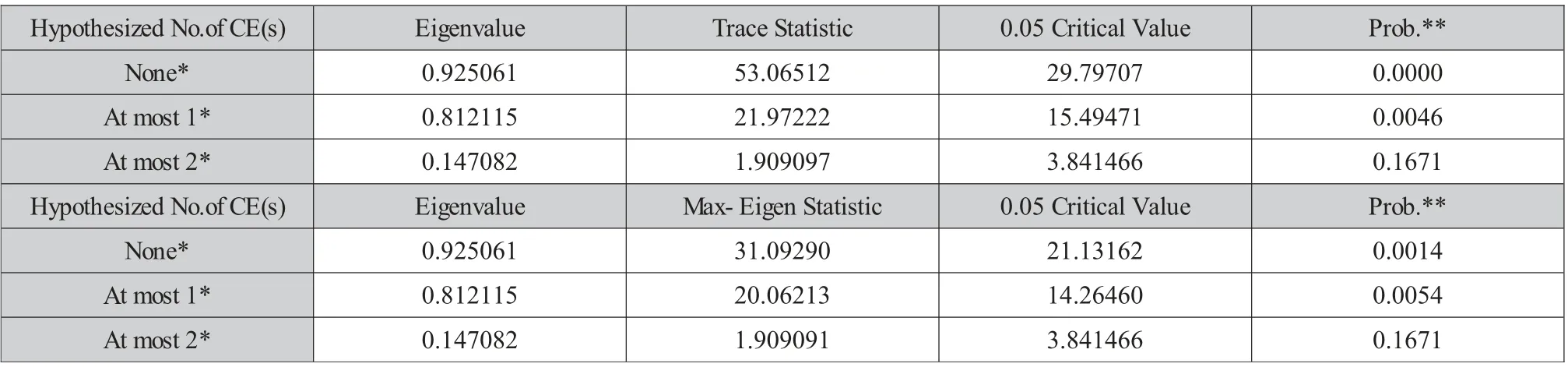

为了验证是否存在着平稳的线性关系,进行Johansen协整检验。结果显示:青海省金融集聚与经济增长之间确实存在着长期协整的关系。

(四)OLS回归,建立的回归模型为

LNGDP=2.262069LNY+13.35897

LNGDP=1.726428LNB+23.03098

LNGDP=-0.481827LNS+11.95288

由以上三个回归方程可知:青海省的银行业、保险业能拉动青海省的经济增长,青海省的证券业却抑制该地区的经济增长。具体表现为:银行业每增加一个单位,会带动青海省GDP增加约2.26个单位。保险业每增加一个单位,会带动青海省GDP增加约1.73个单位。而证券业每增加一个单位,会影响青海省GDP降低约0.48个单位。

(五)格兰杰因果检验

为进一步探讨银行业、保险业、证券业与GDP之间的因果关联,对其进行格兰杰因果检验。结果表明:在滞后一期中,银行业、证券业不是GDP增长的原因,保险业是GDP增长的原因,这表明青海省金融业子行业对促进青海省经济增长作用不明显;GDP是证券业的格兰杰原因,说明青海省的经济增长会促进本省证券业的发展。

Hypothesized No.of CE(s) Eigenvalue Trace Statistic 0.05 Critical Value Prob.**None* 0.925061 53.06512 29.79707 0.0000 At most 1* 0.812115 21.97222 15.49471 0.0046 At most 2* 0.147082 1.909097 3.841466 0.1671 Hypothesized No.of CE(s) Eigenvalue Max-Eigen Statistic 0.05 Critical Value Prob.**None* 0.925061 31.09290 21.13162 0.0014 At most 1* 0.812115 20.06213 14.26460 0.0054 At most 2* 0.147082 1.909091 3.841466 0.1671

因果关系原假设(滞后1期)F统计量 P 结论LNY不是LNG的格兰杰原因0.783532 0.3969 接受LNG不是LNY的格兰杰原因 0.53834 0.4800 接受LNB不是LNG的格兰杰原因 9.67588 0.0110 拒绝LNG不是LNB的格兰杰原因 4.17013 0.0684 接受LNS不是LNG的格兰杰原因 0.33276 0.5768 接受LNG不是LNS的格兰杰原因 30.8477 0.0002 拒绝

(六)特征根检验

从图3中可以看出除了模型自己假设的特征根以外,没有特征根落于圆外,证明该模型不存在自相关问题。在模型稳定的基础上,接下来可以进行脉冲响应分析。

图3 VAR模型稳定性检验结果

(七)脉冲响应分析

分析变量之间的动态影响关系。分析图4可知:银行业、保险业的集聚水平对青海省GDP的影响是比较不稳定的,当青海省的经济受到银行业集聚的一个单位的冲击后,表现出不明显的正向效应,受到保险业集聚的一个单位的冲击后,先表现出明显的正向效应,随着期数的增加显示负向效应,说明青海省的银行业集聚促进了经济的增长。而青海省的经济受到证券业集聚的一个单位的冲击后效应很不明显。

五、结论及对策建议

(一)结论

第一,青海省金融集聚水平偏低。纵观青海省金融业整体,尽管近年来青海省金融业水平有所提高,但是青海省与其他地区相比处于一个劣势地位。第二,青海省金融业子行业发展不均衡,目前银行业发展较好,保险业近年来也稳步提升,银行业、保险业能在一定程度上带动青海省GDP的增长,而证券业甚至会拉低青海省GDP的增长。主要原因是青海省证券机构和上市公司数量少,目前发展相对落后。青海省要加大对证券业的支持力度,从而有效发挥银行业、保险业、证券业对青海省经济发展的促进作用。

(二)建议

1.注重金融人才培养

青海省需要引入既有丰富金融知识、又能在实体经济中灵活运用的金融领域复合人才。注重引入金融人才,培养高素质的金融人才队伍,努力营造能让金融人才专业能力得以充分发挥的良好环境。在引入金融人才的同时,还需要加强青海省现有的金融从业者金融专业能力和业务水平的培养。

2.优化金融结构,加大金融创新力度

青海省的金融内部组织结构(银行、保险、证券业)存在着发展不均衡现象,各行业对经济增长的贡献程度不同,因此,要持续加强对银行业、证券业与保险业的支持力度,特别是注重证券业的发展。金融创新是推动金融发展的核心力量,其中最重要的是金融产品的创新。金融产品创新可以高度融合专业型人才和资源技术,推动创新成果的转化,提高经济发展的质量。例如,可以利用网络技术,加强知识、信息、技术的共享,以加强金融创新。

3.加强区域间金融合作,发挥金融集聚的扩散效应

相较中西部地区,我国东部地区金融集聚的水平更高,且每个区域拥有着不同程度的金融资源。如果一个地区的金融资源丰富,金融集聚水平高,那么可以通过扩散效应扩散到周边地区,带动周边区域经济及金融业的发展,缩小各地区间的金融集聚程度。各地区应结合自身资源禀赋条件及地区特色,发挥其比较优势,准确合理定位,形成区域间金融错位分工、优势互补的发展格局。青海省作为西北地区的一个相对落后的省份应积极向中东部发达地区学习经验,从而共同促进全国金融集聚水平的发展。