博弈论在企业部门分工中的应用

——以应收账款核销及保函开具为例

2022-03-18石灵灵

石灵灵

(中国电子科技集团公司第十四研究所,南京 210039)

一、研究背景

根据实务工作经验,结合对博弈论学习和思考,前期撰文对企业部门职责分工与内部控制有效性的关系进行了理论分析,得出部门职责分工的合理性在内部控制系统的基础机制层面决定了内部控制有效性的结论。在企业内控环境中,基于一定管理机制和内控措施,部门行为存在成本或得益。对部门分工分析满足博弈论分析四要素:参加者、全部策略或行为、次序和得益,满足构建博弈论模型,实证分析部门职责分工与内部控制有效性,进一步促进博弈论在分工实务中的应用。研究未能在理论分析中进行模型实证分析。

二、文献回顾

企业内部控制是套控制系统,现有文献不乏从不同角度应用博弈论建模分析。唐伟(2007)将管理者和投资者纳入博弈过程。余张帆(2013)将管理人员和内控人员纳入博弈模型分析。程书剑(2012)将国企出资人和国企经营层关系纳入博弈框架进行建模分析。姚海鑫(2015)将证监部门和上市公司经营层、公司管理层和会计人员、公司管理层和审计委员会三个层面纳入博弈模型。苏燕(2017)将博弈论研究对象拓展到企业人力资源管理。闫峰(2010)应用博弈论研究专利协作分工。

综上,博弈论在内部控制中建模分析主体关系方面应用广泛。但是,鲜见将视角下沉到部门职责分工层面的研究。研究在前期理论思考基础上,分析实务中应收账款和保函开具这两类业务的“报审”行为。

三、理论分析

博弈是指某些个体、组织或机构,在某个特定的环境中,在一定的规则下,同时或先后,一次或多次,从各自允许选择的行为或策略中进行选择并加以实施,各自取得相应结果的过程。博弈四要素:参与者、所有策略或行为、次序和支付。

博弈贯穿内部控制方方面面及始终。根据财政部对内部控制的定义,内部控制主体有董事会、监事会、管理人员和所有员工;其目标是合理确保业务管理的合法性和合规性,资产安全、真实、完整的财务报告及相关信息,提高业务效率和效果,促进发展战略的实现;其内容是遵循内部控制原则,建立内部环境,开展风险评估,实施控制活动,促进信息和沟通,建立内部监督,开展各种内部控制活动。

从定义看,两者描述逻辑高度一致,博弈是内部控制的抽象,内部控制具备博弈四要素,内部控制实施的过程是所有环节和层次的博弈过程。博弈论描述的“个体、组织或机构”可以理解为内部控制的主体。“某个特定的环境”可以理解为内部控制中的内控环境。“一定的规则”“行为和策略中进行选择并加以实施”可以理解为内部控制内容。“取得相应结果”可以理解为内部控制目标。

博弈分析指导部门分工有利于内部控制目标实现。企业管理中,部门分工科学合理关乎内控机制有效运行、部门配合协作和企业利益最大化。在保函开具业务中,涉及市场部门、法务部门、财务部门。业务链条后续部门负责审核职责,减少不必要保函开具而降低财务成本。若报批职责分工到财务部,则失去审核监督机制而化为尽快按照市场部要求开出的义务。财务部门既负责报批,又负责开具。若为了规避内部决策成本,财务部门有联合市场部门达成变保函条款为保证金条款的动力,增加企业资金占用。再如在应收账款核销业务中,核销既是目的,又是手段。从减少账面原值角度看,核销是目的;从减少坏账发生频率角度看,核销可以是手段。企业减少坏账发生、信用管理、市场人员考核、回款管理等环节都有内控激励或约束,这些都是正向管理。关于形成坏账,如果核销控制机制设置不合理,存在坏账重复发生风险,无法保障资产安全。实务中,企业都会设置核销审核、决策程序,以此作为应收账款逆向管理,以增加核销成本(如耗费时间或精力、受质询或责罚)来反向促使坏账发生。谁负责经办核销报审手续,谁才会承担核销成本,谁才会为减少并规避自觉采取改善措施。应收账款核销分工设置科学、合理,方可形成保障应收账款安全的正向机制。在假设必须完成核销的企业目标下,博弈理论正视所涉及各部门的利益(即支付),分析部门追求利益并实施部门策略产生影响,将该影响置于企业整体内控目标层面进行评判,最终形成影响取舍及导致该影响的分工取舍。这种取舍即是寻找博弈论中“纳什均衡”。

四、应收款核销报审的博弈模型分析

账面应收账款核销业务链条涉及多个部门。由谁负责办理核销报审手续更为科学合理,值得按照博弈论理念建模分析。

(一)模型基本假设

1.参与人:假设博弈参与方分别为市场部门和非市场部门。双方充分了解各自的支付并且理性地选择本部门利益最大化的策略。

2.策略:市场部门可以选择的策略集合为S={S,S}={报审,不报审}。非市场部门可选择的策略集合为F={F,F}={报审,不报审}。

3.信息:因为双方属于同一个企业,面临同样内部控制环境,了解彼此,所以双方熟悉彼此策略选择,且假设双方同时选择策略。

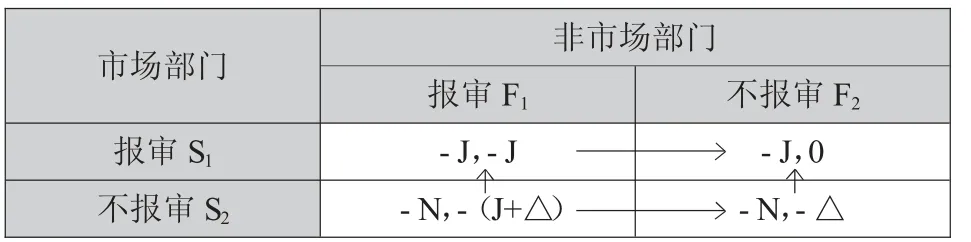

4.支付:假设市场部门和非市场部门都有经办报批意愿,则两部门不会因为系强制分工而选择消极规避,且都按照内部控制流程办理。此时,市场部门和非市场部门面临同样的材料制作、内外部沟通协调、决策机构质询或责罚,承担相同报审成本J;若市场部门选择报批,非市场部门选择不报批,则市场部门承担报审成本J,非市场部门得益为零。假设市场部门拒绝报审,无视应收款项产生原因和风险点,不经历报审决策程序,缺失直面质询机制反向激励,存在新增应收款项坏账损失风险。按照检查工作逻辑,该损失风险管理成本在市场部门拒绝报审条件下,会转嫁给非市场部门(如法务、纪审、财务等)承担。若市场部门拒绝报审,非市场部门鉴于外部审计或者内部检查等压力履行报审手续,市场部门可节约纪审成本N,非市场部门需要承担报审成本J和新增损失风险管理成本△;若无外部审计或者内部检查压力,非市场部门同样不履行报审手续,市场部门承担纪审成本N,非市场部门承担新增损失风险管理成本△。事项上升到纪审处理层面,面临程序必然较内部报审繁琐,所获处罚程度必然高于内部,所以N>J。根据上述假设构建博弈模型如下:

表1 应收款项核销报审博弈模型

(二)箭头法求均衡解

根据上述分析假设,该博弈模型属于完全信息静态博弈。为直观分析博弈双方策略关系,寻找市场部门策略相对于非市场部门策略的最佳对策,即寻找该模型的纳什均衡策略组合,研究采用箭头法进行分析。箭头法思路是对博弈中每个策略组合进行分析,测试在每个组合中各博弈方能否通过单方面改变自己的策略从而增加得益。如能,则从所分析的策略组合中对应的得益数组标示箭头,到改变策略后策略组合对应的得益数组。最后综合每个策略组合分析情况,形成对博弈结果的判断,是否具有稳定性的策略组合。根据各策略得益大小的行为方向,可以对模型按箭头法标示如下:

表2 应收款项核销报审博弈模型箭头法分析

按照分析结果,将“报审”职责分工到市场部,而不是非市场部门的策略组合符合纳什均衡,即均衡解为策略组合{S,F}。企业得益呈现如下关系:(-J+0)>(-J-J)>(-N-△)>(-N-(J+△)),均衡时各方得益之和最大,实现企业整体利益最大化。实务中,企业应设置纪检监察审计机制,加大对应收款项催收督查力度,落实市场部门的应收款项核销报审职责分工可以最大限度节约管理成本,提高管理效率,合理保证资产安全和财务报告等相关信息真实完整,体现了内控有效性。

五、保函开具报审的博弈模型分析

保函开具业务链条上涉及多个部门,由哪个部门负责报审手续,博弈论建模分析可以给出答案。

(一)模型基本假设

1.参与人:假设博弈参与方分别为市场部门和财务部门。双方充分了解各自的支付并且理性地选择本部门利益最大化的策略。

2.策略:市场部门可以选择的策略集合为A={A,A}={报审,不报审}。财务部门可选择的策略集合为B={B,B}={报审,不报审}。

3.信息:因为双方属于同一个企业,面临同样的内部控制环境,了解彼此,所以双方熟悉彼此策略选择,且假设双方同时选择策略。

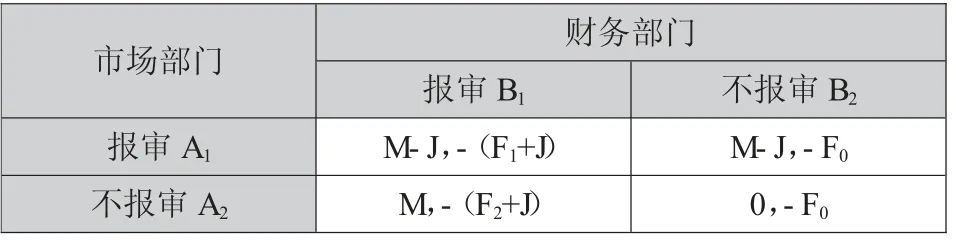

4.支付:市场部门需要对外提供保函是基于投标、合同签订、回款的需要,从而获得销售绩效,假设上述得益为市场效益M。因保函属于担保事项,企业内部需要提供决策材料,履行决策程序等报审手续,需要发生报审成本J。企业无需开具保函,发生平均财务成本为F;向外部金融机构申请开具保函,需要缴纳手续费用,质押保证金,发生财务成本F,F>F。假设将报审保函开具职责强制分工到财务部门,保函监督部门负责经办保函需求部门的报审手续,会催生财务部门抵触等消极行为。财务部门对内需要履行报审程序,对外需要沟通必选性价比高的金融机构,时间和精力大为压缩。为完成尽快开具任务,避免服务效率考核扣分等,会产生两方面行为:一是弱化了监督意愿和能力,二是增加规避报审手续而改为全款保证金支付风险或者是来不及必选到性价比高的金融机构,加大企业流动资金占用,尤其在流动资金紧张时增加企业财务风险,扩大融资需求,增加财务成本,此时财务成本为F,F>F>F。根据上述假设构建博弈模型如下:

表3 保函对外开具报审博弈模型

(二)箭头法求均衡解

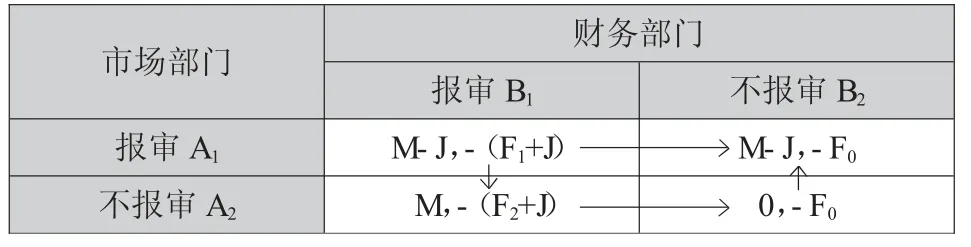

上述模型同样属于完全信息静态博弈。同理,上述分析按照策略得益大小判断的行为方向,本博弈模型标示箭头如下:

表4 保函对外开具报审博弈模型箭头法分析

按照分析结果,将“报审”职责分工到市场部,而非财务部门的策略组合符合纳什均衡,即均衡解为策略组合{A,B}。企业得益呈现如下关系:(M-J-F)>(M-(F+J))>(M-J-(F+J))>(0-F),均衡时各方得益之和最大,实现企业整体利益最大化。将保函开具报审的职责落实到作为需求部门的市场部,才能理顺分工,营造积极有为的企业文化;在有效进行市场开拓的同时,控制资金占用,节约财务成本,提高经营效率和效果,促进企业实现发展战略,同样体现了内部控制的有效性。

上述两类建模,直观显示了在某一特定内控体系中部门分工合理性决定了内部控制的有效性。在此均衡状态下,各方得益之和是企业得益最大值。博弈论对部门职责分工合理性能够给出直观指导,能为实务中分工提供理念、方法。在同一企业中,针对某一业务,业务链条上部门职责分工博弈符合完美信息静态博弈。实务中,无法清晰判别某项具体工作承接部门时,要杜绝主观武断做法,决策者将双方行为按照博弈论逻辑进行研究,即可发现较为科学合理的分工选择。