某三甲医院科室成本精细核算与管理实践探索

2022-03-03刘英梅毕春梅赖秋菊

■ 刘英梅 毕春梅 许 涛 赖秋菊

2021年初,国家卫生健康委和国家中医药管理局联合印发《公立医院成本核算规范》,提出医院成本核算应当满足内部和外部管理需求,包括成本控制、医疗服务定价、绩效评价等。A医院是北京地区一所大型综合性三级甲等医院,下设70个临床科室、11个医技科室、95个护理单元(组),集医疗、教学、科研和预防保健等功能为一体。A医院“十四五”规划提出要形成以科室成本为基础的医疗服务项目和病种成本核算、合理控制医疗成本的目标,稳步推进科室成本核算,逐步健全包括科室成本、医疗服务项目成本、病种成本的成本核算体系,为管理提供数据支撑。在医院规划的指引下,A医院以《公立医院成本核算规范》等国家政策文件为标准,对科室成本核算系统进行了升级和完善,对原有数据流程进行了全面梳理和改造,对科室成本核算的业务追溯与管理应用进行探索。

1 实施方案与过程

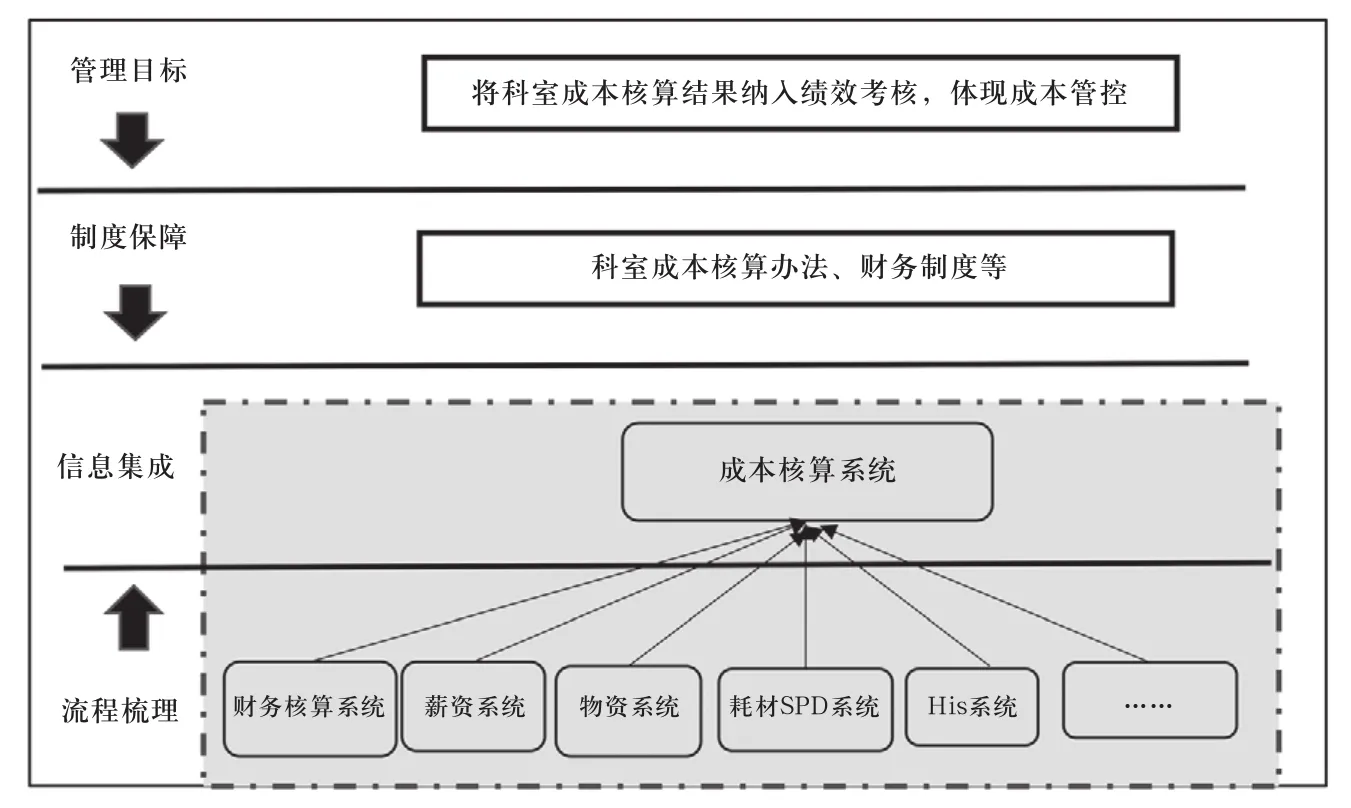

1.1 信息集成

1.1.1 由线性数据流升级为网状数据流[1]。A医院原有的成本核算系统完全按医院财务制度要求,仅基于医院HIS系统和会计核算结果产出数据(图1),没有和前端的业务系统实现信息链接,即成本核算结果完全依赖于会计核算结果,且成本核算结果与管理需求结合甚少。

图1 成本核算系统线性数据流

根据国家政策文件要求,结合医院管理实际,A医院启动了科室成本核算数据治理工作[2],思路如下:在医院的管理目标下,梳理成本核算办法,与医务处、信息部、人事处、护理部、运营办沟通、讨论,确定科室成本核算办法,协同信息部搭建成本核算与业务系统的链接,在信息集成的基础上,实现业务数据的追溯[3](图2)。

图2 成本核算系统网状数据流

1.1.2 搭建信息平台。首先,梳理科室成本核算单元、成本项目名称与编码,梳理各项数据的来源业务系统。其次,在梳理后的业务系统基础上,搭建各系统与科室成本核算系统间的关系。目前,成本核算系统集成了会计核算系统、薪资系统、物资系统、耗材的SPD系统、HIS系统等五大业务系统,完成了11种关系的映射(图3)。每一业务系统与成本核算系统之间的对应关系至少涉及两种,一种是系统之间最小核算单元的对应,一种是系统间数据项目的对应。每一种关系的准确与否都会影响核算结果的准确性,也会影响数据追溯的结果。因此,这一步是实现成本核算数据追溯的基础,也是业务财务融合的关键[4]。

图3 成本核算系统与各业务系统之间的映射关系

1.2 业务追溯

在程序设计中,着重体现和突出了“管理成本”概念。在原来“财务成本”基础上核算的结果,不能充分和准确反映科室的成本,也不能完全用于管理决策支撑。在成本核算报表设计中,除了编制系统内自带的基于制度要求产出的以财务核算结果为准的成本核算报表外,还要实现业务追溯、推动管理目标实现。

1.2.1 医疗收入的业务追溯。在科室收入数据管理方面,可通过成本核算系统生成收入明细追溯表。此表可向前延伸查询到HIS系统内的明细数据,实现按收费项目名称、收费项目编码、收费类别、收入来源(门诊/住院)等进行模糊查询。

1.2.2 人力成本的业务追溯。在科室人力成本数据管理方面,可通过成本核算系统生成人力成本数据明细追溯表。此表可向前延伸查询来自薪资系统、财务核算系统、HIS系统内的人力成本明细数据,可按人员名称、人力成本项目进行分类汇总查询。

1.2.3 卫生材料成本的业务追溯。在科室卫生材料成本数据管理方面,可通过系统生成卫生材料成本数据明细追溯表。此表可向前延伸查询来自耗材SPD物流系统内的卫生材料成本明细数据,可实现按物资分类名称(卫生材料/植入介入材料/器械等)、物资编码、物资名称及收费性质(是/否/打包收费)进行分类汇总查询。

1.2.4 药品成本的业务追溯。科室药品成本数据管理方面,通过系统可生成药品成本数据明细追溯表。此表可向前延伸查询来自HIS系统内的药品成本明细数据,可实现按药品编码、药品名称、药品分类(西药/中成药/中草药)查询。

1.2.5 其他成本的业务追溯。科室其他成本数据管理方面,通过系统可生成其他成本数据明细追溯表。此表可向前延伸查询来自财务核算系统内报销的以及物资系统内领用发生的成本明细数据。

1.3 与医院管理目标相结合

1.3.1 体现医院医护分开管理特点,通过系统实现护理成本与科室成本的对应。A医院从2016年起,实现医护分开管理,护理人员由护理部垂直管理。但在实际工作中存在多科共用护理组的现象,而护理组成本是科室直接成本中的必要组成部分,缺少这部分会导致科室直接成本核算不准确,间接影响门诊诊次和床日成本的准确性。A医院财务处与护理部、医务处商定按每科开放床位比例分摊计入相应占用共用护理组资源的临床科室(图4),形成科室完整的直接成本。

图4 护理组分摊参数及对应关系设置示例

1.3.2 运用PDCA稳步推进科室成本数据治理与应用。A医院财务处运用PDCA循环按照科室分类和成本范围两个维度,按照临床科室主要直接成本、医技科室直接成本、护理成本、医技分摊成本的顺序逐步推进和夯实科室成本核算数据的管理和应用。A医院财务处对70个临床科室和11个医技科室进行了系统、集中的科室成本培训和数据展示,对反馈的问题进行分类汇总、及时修正,并将修正后的数据结果再次反馈给相应科室。

(1)精细化医技成本分摊参数,夯实科室全成本核算基础。将医技科室成本向临床科室分摊的参数由收支配比改为采用临床科室使用医技科室服务形成的收入占比,分摊后形成门诊、住院临床科室全成本。例如,放射诊断科按放射收入占比分摊,病理科按化验收入占比分摊,手术麻醉科按手术收入和麻醉收入占比分摊等。这样使科室全成本核算结果更精准,更能反映实际资源的消耗。(2)财务处与临床互动,促进业务、财务融合。以成本核算的产出结果为基础,财务处加强临床科室药品、耗材等成本结构分析与反馈,为临床科室管理决策提供更多参考和建议。

2 实践成效

在经过分步、分批推进后,经过与人事处、运营办、医务处等部门讨论,可以将科室成本核算产出的结果用于医院管理决策。

2.1 支持运营

按月提供临床医技科室、特色医疗技术的收入、直接成本、结余数据,以及季度及年度临床医技科室绩效考核指标(药占比、耗占比、百元医疗收入卫生材料消耗)数据,为医院运营决策提供数据支持。

2.2 服务临床

按月向临床科室推送收入、主要直接成本的追踪数据明细及药占比、耗占比、百元医疗收入卫生材料消耗指标数据,对重点科室的收支进行分析,并从财务管理和成本角度给出合理建议。

2.3 部门联动

与相关部门协同讨论成本核算办法及核算结果,讨论科室成本核算结果的管理应用范围和方向;对临床科室和医技科室进行定期访谈跟踪,了解临床管理需求。

2.4 指导临床

以C科为例。以目前成本核算的产出结果为基础,财务处分析了DRG支付改革对C科的影响,并提出未来可采取的管理建议供C科参考。此外,分析了C科卫生材料成本变动情况供其决策参考(图5)。

图5 C科2020年7月~2021年3月卫生材料成本情况

3 结语

在向临床、医技科室推广直接成本数据后,科室成本管理意识逐步树立,主动向财务处咨询科室运营建议,比如怎样管控成本,应该采取什么措施来应对DRG支付改革对本科室的影响等。财务处在与科室互动过程中了解了科室的管理现状和需求,使成本核算结果更能反映医疗服务的实际资源消耗,逐步建立和健全医院成本核算体系,推动医院高质量发展。