森林碳汇资产价值计量研究

2022-02-28刘梅娟朱嘉雯裘应萍何炯英

刘梅娟 朱嘉雯 裘应萍 何炯英

一、引言

气候的异常变化导致人类的生存环境愈发恶劣,严重影响了经济社会可持续发展。减缓气候变化的核心思路是减少大气中的温室气体,同时增加生态系统(陆地和水域)的碳汇量。森林作为陆地生态系统的主体,每年的碳汇实物量约占整个陆地生态系统的2/3,生产力较高。因此,森林被认为是减缓大气中CO2浓度升高最经济可行的重要途径之一,并成为我国应对气候变化的重要举措。

准确核算森林碳汇资产实物量及其价值,对于林业应对减缓全球气候变化行动指南具有重要意义。近年来,人们一直关注如何准确核算森林植被碳汇实物量及其潜力问题,通过梳理文献发现,国内外学者对森林碳汇实物量、碳汇潜力等研究大多基于全球和国家这些大尺度视角,如Dixon和Brown把全球分为高、中、低三个维度带进行森林植被碳汇实物量核算。国内最早从国家层面对森林碳汇进行计量的是康惠宁等,其研究结果表明我国森林每年碳汇量为0.8627×108t,未来20年内增加的碳汇量约为773×108t。随后薛龙飞等采用改进的森林蓄积量法估算了中国大陆31个省(区、市)森林碳汇实物量,研究表明,中国各省区域之间森林碳汇存在较大差距,整体上呈现由南向东北和西南地区能力逐渐递增的态势。周自翔等基于植被第一性生产力(NPP)测量结果和遥感估算模式,分别采用造林成本法和工业制氧法对关中—天水经济区生态系统的固碳释氧经济价值进行估算,研究发现,1998-2007年间关中—天水经济区平均年固定二氧化碳的价值量为226.35亿元/a,释放氧气的年平均价值量为240.45亿元/a。上述相关研究为科学认知森林碳汇资产实物量及其经济价值提供了文献参考,也为本研究开展提供了方法借鉴。

但是,已有相关研究仍存在进一步完善的空间。首先,目前专门针对浙江省森林碳汇资产实物量及其价值量的研究尚未系统开展。事实上,浙江省作为中国南方集体林区的重要组成部分,近年来浙江省森林资源保护和林业建设力度不断加大,还开展众多生态林业重要活动和重点生态工程以及森林碳汇试点项目。其次,随着这些重点生态工程及其森林碳汇试点项目实施,浙江省森林资源质量在不断提高,以往的一些估算结果并不能准确地反映浙江省当前的森林碳汇资产实物量及其价值现状。为此,本研究以浙江省森林资源为研究对象,从不同森林类型及龄级方面入手,利用第四次至第九次《全国森林资源清查资料》为基础数据,对森林碳汇资产实物量及其价值进行分析,以期为政府有关决策部门制定科学合理的森林碳汇能力等生态资产价值管理政策提供数据基础。

二、数据来源、研究对象选择及价值评价模型

(一)数据来源

本研究考虑到数据的连续性和获得性,本次评价剔除了第一次至第三次森林资源清查资料。我国森林资源清查工作自1973年开展以来,每5年一次,是目前应用最广泛的一个数据来源,内容包括各类林龄级、面积、蓄积量及在各省(自治区、直辖市)的分布情况。该统计数据具有涉及范围广、涵盖森林类型全、时间连续性强等特点。

(二)研究对象选择

根据2018年第九次《全国森林资源清查》数据显示:浙江省森林覆盖率为60.91%,森林面积604.99万公顷,森林蓄积量2.81亿立方米,按浙江省历史沿用的优势树种组划分,松木林面积128.87万公顷,占森林面积21.30%;杉木林面积112.48万公顷,占森林面积18.59%;阔叶林面积185.53万公顷,占森林面积30.67%。本文以浙江省森林资源为研究对象,从不同森林类型、不同森林龄级、不同森林起源等方面评价其森林碳汇资产的实物量及碳汇能力价值。从森林类型考察,由于松木林、杉木林和阔叶林的面积占森林面积比重较大,因此在结合浙江省乔木林按历史沿用优势树种组划分的基础上,选取了杉木林、松木林、阔叶林三种。从森林龄级考察,分为幼龄林、中龄林、近熟林、成过熟林。按森林起源考察,分成天然林及人工林。此外,由于目前我国森林资源清查数据并没有包括林下植被、地表凋落物、根系及土壤等组分,因此本文剔除土壤、凋落物等组分后再进行评价。

(三)价值计量模型

森林碳汇资产的价值核算首先要确定森林碳汇资产的实物量。有关森林碳汇实物量计量方法比较多,可以根据光合作用方程式计量,也可以采用生物量法、蓄积量法、数学模型法及实验测定法等计量。2008年4月国家林业局发布的《森林生态系统服务功能评估规范》中关于碳汇实物量计量方法采用的是根据光合作用方程式来计算固定CO2量。在计算出森林碳汇实物量后,问题的关键是确定森林碳汇的单位价格标准。对于森林每年固定二氧化碳量的价格标准,目前国内外对此争议比较大,其代表性观点主要有五种:人工固定二氧化碳成本法、造林成本法、碳税法、变化的碳税法和温室效应损失法。根据《森林生态系统服务功能评估规范》,森林每年固定二氧化碳量的价格标准采用碳税法,碳汇资产单价标准推荐采用瑞典的碳税率为150美元/t碳(折合人民币1 200元)。

本研究采用的是由国家林业局发布的中华人民共和国林业行业标准《森林生态系统服务功能评估规范(LY/T 1721-2008)》中公布的计量模型和参数为依据。根据植物光合作用化学反应式,森林植被每积累lg干物质,可以固定1.63g CO2。所以,根据《森林生态系统服务功能评估规范》,森林固碳资产实物量及价值量计量模型为:

公式中,G植被固碳为植被固碳量;R碳为CO2中碳的含量(27.27%);A为林分面积;B年为某一树种单位面积净初级生产力(函数关系见表1);U植被为森林固碳价值;C碳价为固碳价格(1 200元/吨)。此外,由于缺少计算全林平均净生产力的基础数据,且浙江省乔木林占森林面积较大约为65%,因此本文选择由乔木林的平均净生产力代替。

表1 各类森林平均净生产力基本参数

三、森林碳汇资产实物量及价值计量结果与分析

(一)森林碳汇资产实物量及价值计量结果

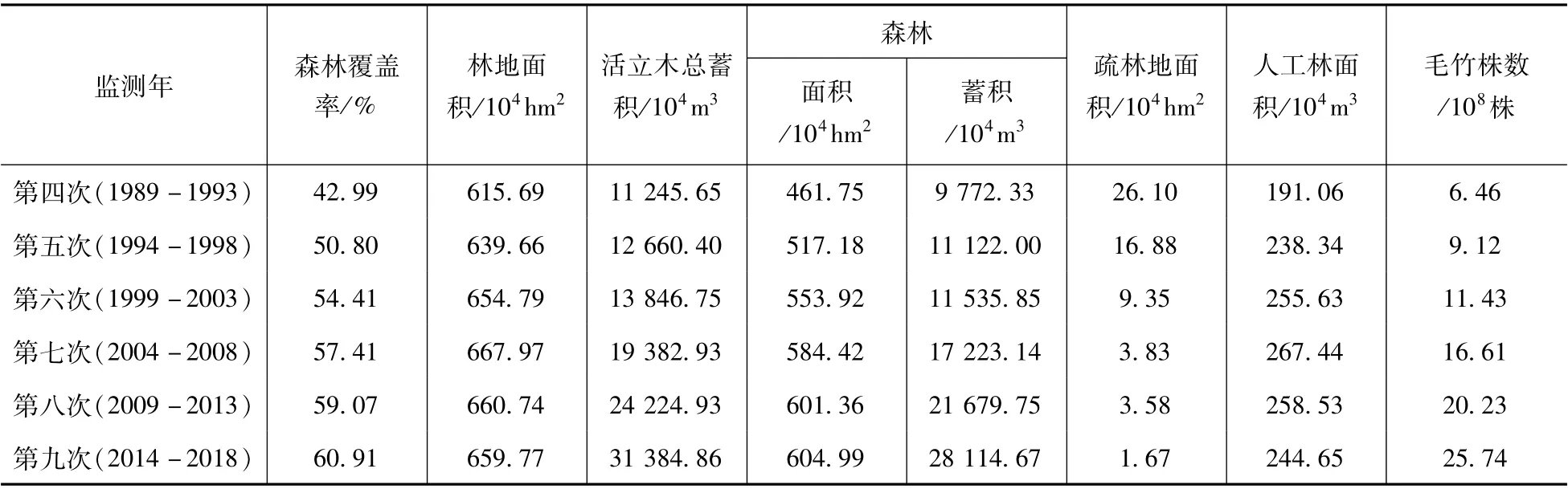

从第四次至第九次共六次的森林资源清查可知(见表2),浙江省森林覆盖率、活立木总蓄积、森林面积、森林蓄积量、毛竹株树整体呈显著增长趋势。林地总面积、人工林面积上下有所浮动。

表2 浙江省森林资源变化情况

根据模型公式(1)和(2),可得到森林碳汇资产实物量和价值量结果(见表3)。从表3可知,浙江省第四次至第九次森林碳汇资产实物量呈持续增长趋势,分别从第四次的3 092.50×104t、第五次的3 334.50×104t增长到第六次的3 492.33×104t,第七次到第九次增长更加明显,分别从3 702.33×104t、3 875.00×104t迅速增长到4 126.92×104t。相应地,森林碳汇资产价值也随着森林碳汇实物量增长呈持续稳定增长,具体而言,森林碳汇资产价值分别从第四次的371.10亿元、第五次的400.14亿元、第六次的419.08亿元增长到第七次的444.28亿元,而第八次到第九次森林碳汇资产价值相对增长比较快,分别从465.00亿元增长到495.23亿元,每次年均增长率分别为1.52%、0.93%、1.17%、0.92%、1.27%。相对于第四次,截至第九次森林碳汇资产实物量共增加了1 034.42×104t,森林碳汇资产价值六次共增长了124.13亿元,其年均净增长率为0.97%。

表3 浙江省森林总碳汇资产实物量及价值计量结果

(二)不同森林类型碳汇资产实物量及价值计量结果

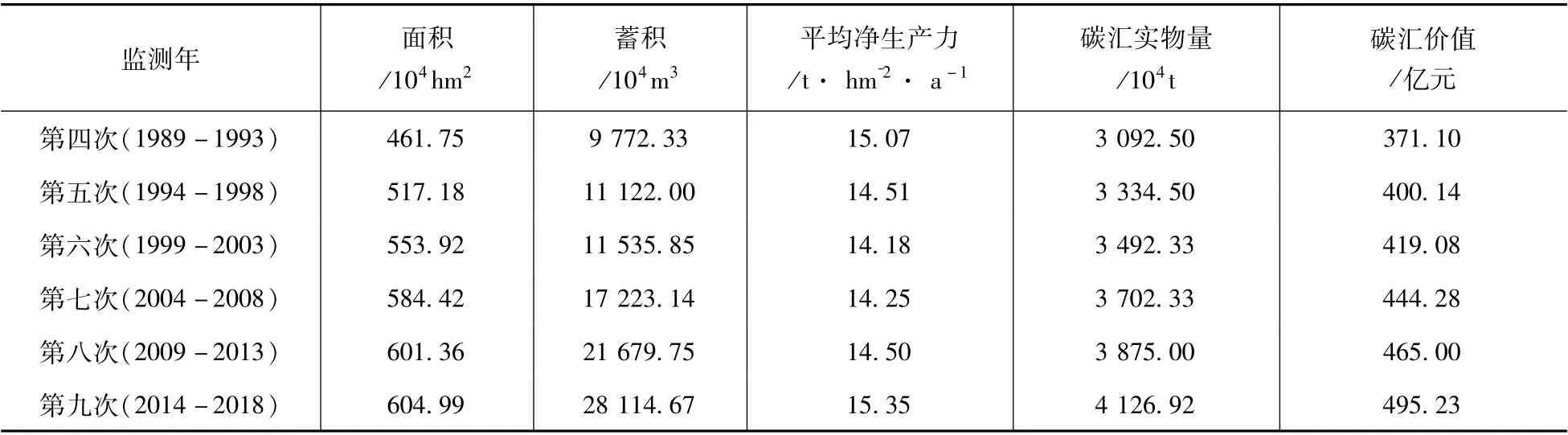

通过对不同森林类型碳汇资产实物量和价值进行计量,得到核算结果如表4所示。从表4可知,森林碳汇资产实物量及价值量情况因不同时期不同的森林类型而异。例如根据第四次森林资源清查计量结果发现,三大森林类型中,松木林面积和碳汇量占同期森林面积和碳汇量的比例最大,分别为40.24%、21.68%;而到第九次森林资源清查计量发现,阔叶林面积和碳汇量已占同期森林面积和碳汇量的比例最大,分别为30.67%、25.22%。从第四次至第九次森林资源清查计量结果来看,松木林碳汇实物量及价值量变化呈不断减少趋势,而阔叶林碳汇实物量及价值量呈不断增加趋势,杉木林则呈先增加后减少的趋势。具体而言,松木林碳汇实物量和价值量呈减小趋势,在这六次清查期间共分别减少了242×104t和29.04亿元,其年均净增长率为-1.34%;而阔叶林却与松木林相反,其碳汇实物量和碳汇价值量呈持续增长趋势,两者分别增长了1 923.83×104t和230.87亿元,其年均净增长率高达5.37%;相较于松木林和阔叶林,杉木林碳汇实物量和价值量在第四次至第七次清查期间呈增长趋势,第八次开始又逐渐减少,杉木林年均净增长率为0.47%。

表4 不同森林类型碳汇资产实物量及价值计量结果

由此可知,浙江省森林优势树种结构正在发生变化,改变了以前以松木林为主的结构,呈现目前的松木林、杉木林和阔叶林“三足鼎立”的格局。

(三)不同龄级森林碳汇资产实物量及价值计量结果

通过对不同龄级森林碳汇资产实物量及价值进行计量,得到核算结果如表5所示。由表5可知,在第四次至第九次森林资源清查期间,幼龄林、中龄林、近熟林和成过熟林的碳汇实物量和价值量均有不同幅度增长,并且碳汇实物量及碳汇价值量由高到低分别是幼龄林、中龄林、近熟林和成过熟林,幼龄林始终是四个龄级中最高的,其六次清查的碳汇实物量和价值量具体见表5所示。另外从碳汇资产实物量及价值增长幅度来看,近熟林增长幅度依旧最大,年均净增长率高达4.06%;其次是成过熟林增长幅度为3.66%;相较于前两个龄级,幼龄林与中幼林增长幅度较低,年均净增长率仅为0.33%。

表5 浙江省不同龄级森林碳汇资产实物量及价值计量结果

(四)不同起源的森林碳汇资产实物量及价值计量结果

通过对不同起源的森林碳汇资产实物量及价值进行计量,得到核算结果如表6所示。由表6可知,根据第四次至第九次全国森林资源清查计量可以发现,相较于人工林,天然林的碳汇实物量及价值量更加高。具体而言,天然林的碳汇实物量及价值量总体呈增长趋势,其中从第四次到第六次增长比较平缓,但从第七次开始增长比较快,其碳汇实物量分别从2 008.08×104t、2 209.08×104t增长到2 458.00×104t,其价值量也从240.97亿元、265.09亿元增长到294.96亿元,第九次相比第四次,年均净增长率为1.02%。在此期间人工林的碳汇实物量及价值量上下有所浮动,第四次到第五次增长比较明显,至第八次清查时呈下降趋势但随之又继续增长,总体而言,人工林的碳汇实物量及价值量呈增长趋势,但第五次到第九次增长比较平缓。

表6 浙江省不同起源的森林碳汇资产实物量及价值计量结果

四、研究结论与启示

通过上述研究与分析,本文得到以下几个结论。

第一,根据森林碳汇资产计量结果显示,第四次至第九次全国森林资源清查中浙江省的森林碳汇实物量及价值总量总体呈现持续上升趋势,相对于第四次,截至第九次的森林碳汇资产实物量共增加了1 034.42×104t,森林碳汇资产价值六次共增长了124.13亿元,其年均净增长率为0.97%。目前,第九次的森林碳汇资产实物量和价值总量分别为4 126.92×104t和495.23亿元,相比于第四次森林资源清查时的碳汇资产实物量3 092.50×104t和价值量371.10亿元,森林碳汇能力功能明显提高。此外,通过第四次至第九次全国森林资源清查计量结果可以看出,森林碳汇资产价值随着森林面积的不断增加而增长,其两者增长趋势基本一致,这表明浙江省在森林碳汇能力方面有着巨大的潜力和市场前景。

第二,根据对不同森林类型的碳汇资产实物量及价值计量结果发现,森林碳汇资产实物量及价值量情况因不同时期不同的森林类型而异。从第四次至第九次森林资源清查计量结果来看,松木林碳汇能力实物量及价值量变化呈不断减少趋势,而阔叶林碳汇实物量及价值量呈不断增加趋势,杉木林则呈现先增加后减少的趋势。在第四次至第九次森林资源清查期间,浙江省森林优势树种结构发生变化,松木林面积比重在不断减少,其碳汇实物量和价值量也呈减小趋势,在这六次清查期间共分别减少了242×104t和29.04亿元;阔叶林面积比重在不断增长,相较于第四次森林资源清查时期,其碳汇实物量和碳汇价值分别增长1 923.83×104t和230.87亿元;相较于松木林和阔叶林,杉木林面积比重则基本保持不变,其碳汇实物量及价值量出现了先增后减的情形,但变化幅度不大。由此可见,浙江省林种结构正在改变,林分质量有所提高,有利于森林碳汇功能的增强。

第三,根据对不同龄级和不同起源森林碳汇资产实物量及价值量的计量结果发现,在不同龄级中,由于第四次森林资源清查时浙江省开始大面积开展封山育林活动,使得幼龄林面积及碳汇价值占比为四个龄级中最大的,其面积、碳汇价值总体上呈缓慢增长趋势,年均增长率分别为0.27%、0.33%;中龄林面积占比次之,碳汇价值年均增长率与幼龄林相同,同为0.33%;相较于前两个龄级,近熟林和成过熟林面积占比虽未大幅增加,但随中幼林进一步成熟,近熟林和成过熟林碳汇价值快速增长,两者的碳汇价值分别增长了40.17亿元、28.56亿元,年均净增长率分别高达4.06%和3.66%。由此可知,虽然浙江省森林资源以中幼林为主体的格局一直未变,但随着中幼林成熟,近熟林和成过熟林碳汇价值增长变快,增强了森林碳汇功能,可见,浙江省的森林碳汇潜力十分可观。此外,通过第四次至第九次全国森林资源清查可以看出,天然林一直是浙江省森林碳汇的主力军,碳汇价值占同期森林总碳汇价值的比重超过一半,天然林的碳汇价值一直在平稳增长,而人工林的碳汇实物量及价值量却有所浮动。

第四,森林碳汇作为一种环境能力提升资产,其公允价值获取一直是学术界探讨的热点和难点问题,而企业作为碳排放和固碳减排活动的主体,在碳排放权交易背景下,现行农林业会计制度由于没有涉及森林碳汇会计核算问题,使得碳汇林项目试点企业森林碳汇实物量和价值量会计信息披露相应缺失,无法很好地为政府宏观层面的森林固碳减排活动和管理提供有益的数据支持。微观核算是宏观核算的基础,而本文所探索的是一种宏观层面的价值计量,但经济学价值计量与会计学计量存在诸多区别,两者不能等同或等效,这意味着森林碳汇资产的经济学计量评价结果不一定就是碳排放权交易下的碳汇林项目试点企业会计核算的公允价值,因此如何实现将宏观的经济学价值计量方法应用于微观的会计计量,即会计学如何借鉴经济学的价值计量理论和方法,实现森林碳汇资产宏微观核算的有效衔接,成为本文今后应该探讨和拓展的新领域。