债券市场能识别并购后商誉减值的风险吗

2022-02-28杨志强张雨婷

杨志强 张雨婷

【关键词】 信用利差; 商誉减值; 信号传递

【中图分类号】 F275.5;F832.5 【文献标识码】 A 【文章编号】 1004-5937(2022)05-0127-09

一、引言

近年来,我国资本市场中兼并收购交易剧增,基于不合理并购估值形成的商誉资产对上市公司合并报表的影响越来越大。然而,在上市公司疯狂并购的背后,巨额商誉减值现象频发、接连“爆雷”,也引起了监管层、业界人士和学术界的极大关注①。如果我国上市公司为了拓展业务版图,盲目进行外延式并购,可能会导致商誉减值风险在未来集中爆发,不仅会给资本市场带来系统性风险,也会在一定程度上损害公司的经营效率,进而影响实体经济稳定健康发展。在资本市场上,长期以来企业都是以间接融资为主,虽然近年来直接融资比例有所上升,但总体上发展不足。发行债券作为重要的直接融资方式之一,虽然融资体量相对更大,但却并没有得到我国学者们的足够关注。而金融资源若想更好地服务实体经济,就必须提高金融资源的配置效率,因此对债券市场的金融资源是否配置到我国经济的重点领域和薄弱环节亟须提供经验证据。2014年,“11超日债”的违约,宣告了我国公司债券刚性兑付被打破,使得债券投资者开始更多地关注发债企业的信息披露(彭叠峰等,2018)。研究表明,企业的会计信息能帮助投资者合理评估企业风险,在有效率的债券市场中,投资者也会对企业的信息披露极为敏感。那么,商誉减值作为企业披露的会计信息,是否也会引起债券市场的反应?债券投资者会因为企业并购后商誉减值要求更高的风险溢价吗?如果企业的商誉减值信息能引起债券信用利差的变化,那两者的关系又受到什么因素影响?为了探究这一问题,本文基于信号传递理论,检验债券市场识别企业商誉减值信息的效率,并进一步研究哪些因素会影响债券市场对企业商誉减值信息的传递效率。

本文以2010—2019年间发行公司债的A股上市公司为样本,探讨债券投资者对企业商誉减值信息的解读和所引发的投资行为,从而分析债券市场是否将金融资源配置到经济的薄弱领域和关键环节。研究发现,与未发生商誉减值的企业相比,发生商誉减值的企业债券信用利差更高,且并购后商誉减值越大的公司债券信用利差越高。进一步研究发现,是否处于业绩承诺补偿期、并购溢价、并购支付方式特征,以及鼓励企业并购的政策显著影响了债券市场对商誉减值信息的传递效率。

本文主要贡献如下:(1)以往研究侧重于探讨商誉减值计提的动机与商誉减值对股票市场的影响,对商誉减值是否影响债券市场的投资行为的研究相对较少,本文拓展了这方面的研究,为防范化解重大商誉减值风险提供了新的经验证据。(2)本文从信号传递角度入手,将商誉减值行为视作一种信号,以此考察债券投资者对该信号的解读,并进一步区分业绩补偿承诺、并购溢价、并购支付方式等横截面以及鼓励企业进行并购的宏观政策效应进行分析,丰富了债券融资的文献。(3)从实践来看,本文研究表明,债券价格能反映企业的商誉减值行为,债券投资者能以较高的风险溢价抑制企业的商誉减值,降低经营风险;而对于需要融资进行并购的企业,则有利于其基于合理估值进行理性并购,提高并购效果与协同效应,也为优化完善债券市场体系、建立健全配套机制提供了理论依据。

二、文献综述与研究假设

(一)并购商誉减值相关研究

目前,国内外学者对商誉减值风险的研究主要集中在商誉减值计提的动机和经济后果两个方面。Ramanan et al.

(2009)认为企业计提商誉减值的经济因素主要包括债券契约、股票价格等,此外,公司管理层还会出于声誉与薪酬等原因,在企业有较大商誉减值风险时仍然不计提商誉减值准备[1]。Li et al.[2]通过研究发现,为了抬高公司的收益与股价,企业管理者可能会延迟计提商誉减值。其次,卢煜等[3]基于盈余管理的视角,发现企业管理层会出于盈余平滑和“洗大澡”两个目的计提商誉减值。张新民等(2018)研究发现,企业的内部控制质量会抑制并购前不合理的估值溢价以及并购后的商誉减值风险。最后,有研究表明,股票价格也会对企业商誉减值有影响。在股价高估时期,企业的并购估值会更加不合理,在未来也会面临更高的商誉减值风险[4],而不合理的高并购溢价和由此产生的商誉规模也会在未来加剧企业的商誉减值风险,进而提高上市公司的股價崩盘风险[5]。

可见,现有关于商誉减值的研究中,更多的研究集中在股票市场,那么债券市场能否识别企业商誉减值信息,将其解读为消极信号,从而做出反应呢?为了探究这一问题,本文从债券市场出发,基于企业并购估值探讨商誉减值所带来的经济后果。

(二)债券信用利差相关研究

金融资源的合理配置对经济稳定健康发展至关重要。债券市场作为我国资本市场的重要组成部分,对资金融通和合理配置金融资源至关重要。债券信用利差作为补偿债券投资者可能承受的企业违约风险的部分(王雄元等,2017),体现了企业在债券市场上的融资成本。如果债券市场有效,则企业发行的债券违约风险越高,信用利差会越大。此外,若企业发行的债券期限越长,债券信用评级越低,宏观经济波动和货币政策的调整对债券信用利差的影响会逐渐加大(于静霞等,2015)。其次,大量研究表明,流动性风险也会显著影响债券信用利差。Chen et al.发现,若债券市场的资金流动性受阻,投资者会要求更高的风险溢价补偿,导致债券信用利差上升,反之亦然。当企业发行的债券可能存在暂停交易的风险时,债券投资者也会要求较高的投资回报来弥补债券无法及时变现的流动风险(周宏等,2016)。最后,信用风险也会影响债券信用利差。对于积极承担社会责任的企业来说,债券投资者会认为其更具有社会责任感和影响力,从而要求较低的收益率[6]。钟廷勇等[7]发现,对于债券剩余期限越长、市场竞争越激烈的企业,成本粘性对债券信用利差的正向影响会被削弱。

(三)研究假设

在资本市场中,投资者如何解读企业商誉减值所传递的信息是其决定是否投资的动因之一。从现有研究来看,学术界更青睐于研究股票市场中商誉减值的经济后果。Knauer et al.[8]研究发现,企业披露商誉减值信息后会导致股票价格下跌。张新民等(2018)发现,商誉减值会向市场传递负面信号,可能会释放出企业并购业绩不佳和未来盈利能力较差等信号。Glaum et al.[9]研究发现,商誉减值与企业绩效显著负相关。其次,公司高管可能出于合谋动机进行不合理的高溢价并购,以达到实质性的利益输送(谢纪刚等,2013),这也会导致并购时超额商誉的形成,增加并购后商誉减值的风险(张新民等,2018)。张新民等[10]通过进一步研究发现,若上市公司并购整合能力较低、业绩未达到对赌目标,也会导致并购后商誉减值的发生。最后,并购后商誉减值可能意味着高管存在利用商誉减值来操纵报表,实施盈余管理(林勇峰等,2017),但内部控制质量高能抑制这一情况,还能缓解商誉减值与市场反应之间的负向关系[11]。

既然股票市场能识别并传递企业并购后的商誉减值信息,引起股价的变化,那么债券市场是否也能识别企业商誉减值这一消极信号并传递给债券投资者呢?已有研究表明,债券市场能识别企业的财务信息与非财务信息,并对此做出反应,提高健康配置效率,促进资本市场的健康发展[12-13]。因此,本文预期债券市场能反映企业商誉减值所带来的风险,促使债券投资者要求更高的风险溢价。综上,提出假设1。

H1:控制其他因素,相对于不存在商誉减值的企业,计提商誉减值的企业债券信用利差更高;且商誉减值越大,企业债券信用利差越高。

设立业绩补偿承诺机制是为了对企业产生正向激励,使企业基于合理估值发起并购。杨志强等[12]研究发现,业绩补偿承诺能提高混改的协同效应,且处于业绩补偿承诺期内企业的市场估值会有所提升,企业业绩也会增长[14]。在理想状态下,业绩补偿承诺能缓解并购双方的信息不对称程度,从而抑制虚高商誉[15]。实际上,业绩补偿承诺却可能成为并购双方合谋的利器,加剧公司大股东与中小股东之间的利益冲突,还可能导致并购后商誉减值风险的提高。其次,业绩补偿承诺制度本身就可能存在设计缺陷(李晶晶等,2020),低违约成本不足以约束标的出让方为获得高估值而做出虚假业绩补偿承诺的行为。张海晴等[16]发现,存在业绩补偿承诺的公司商誉减值会更多、减值比例会更高,且具有高增长率业绩目标的企业,当业绩完成率越低时,并购后商誉减值风险也会越大[17-18]。最后,业绩补偿承诺还会显著降低企业并购后的研发创新水平,影响企业的长远发展[12]。对债券投资者来说,商誉减值本身就是消极信号,若企业还处于业绩补偿承诺期,则会强化这种信号,投资者会认为债券到期违约风险会越高,因此要求更高的债券信用利差。因而,提出假设2。

H2:控制其他因素,相对于没有处在业绩补偿承诺期的企业,处于业绩补偿承诺期的企业商誉减值与债券信用利差的正相关关系更强。

企业并购数量与规模的上升,并不意味着企业的商誉规模会显著增大,如果公司很少进行高溢价并购,其商誉资产占比会比较合理。但若是在大股东主导下的高溢价并购,其往往与利益输送密不可分,这不仅会损害企业并购后的价值创造与长期绩效,还会提高商誉减值风险。李彬等(2015)研究发现,上市公司的高溢价并购不仅会为利益相关方提供更隐秘的利益输送通道,还会导致市场评价的错位。其次,高溢价并购必然会带来高商誉,这也可能会加大企业未来商誉减值的风险[19]。最后,胡凡等[4]研究发现,在股价高估时期,企业的并购行为会更加不理性,也会支付更高的溢价,这不仅会产生巨额的并购商誉,同时不合理的并购估值也会增加并购后商誉减值的风险。因此,对于并购溢价率较高的企业来说,债券投资者对其商誉减值信息的敏感性会更高。据此,提出假设3。

H3:控制其他因素,并购溢价率越高,企业商誉减值与债券信用利差之间的正相关关系越显著。

基于市场择时理论,理性管理者会出于利益最大化动机在股价高估时期发起股票收购,只要主并方付出的溢价小于股票高估的部分,管理者便会愿意接受更高的并购对价。因此,股票支付会产生更多的商誉。另一方面,由于股票变现的不稳定性以及我国资本市场有关股票持有期的规定,也决定了股票支付会比現金支付产生更高的溢价,以补偿流动性风险。其次,根据信息不对称理论,当主并方掌握部分非公开信息时,会更偏好现金支付[20]。虽然现金支付会对并购后的企业日常经营产生资金压力(葛结根,2015),但现金支付却可以保持大股东的控制能力,更有利于企业后期的资源整合,降低企业未来的商誉减值风险。最后,武恒光等(2017)研究发现,若被并购企业的价值不确定性较高,主并方会更倾向于采用股票支付。因此,对于用现金进行并购的企业来说,债券投资者会更愿意相信其理性的并购行为,对商誉减值信息反而不那么敏感,故会要求较低的风险溢价。基于以上分析,提出假设4。

H4:控制其他因素,相对于股票支付,采用现金进行并购的企业商誉减值与债券信用利差的正相关关系被削弱。

三、研究设计

(一)样本选择与数据来源

发行公司债的企业包含上市公司和非上市公司,由于非上市公司很多相关数据都无法获得,故本文研究样本为2010—2019年间发行公司债的A股上市公司。为保证数据结果的准确性,本文对样本进行了以下筛选:(1)剔除不在沪深两市上市和数据缺失的发债企业样本;(2)剔除被ST和?觹ST的发债企业样本;(3)剔除金融行业的发债企业样本,经筛选后得到年度样本共计3 756个。公司债券数据、商誉及商誉减值数据均来自Wind数据库,业绩补偿承诺数据、交易特征数据均经手工搜集获得,其他财务数据来自国泰安数据库。为消除极端值对参数估计的影响,本文对所有连续变量进行上下1%的缩尾处理。

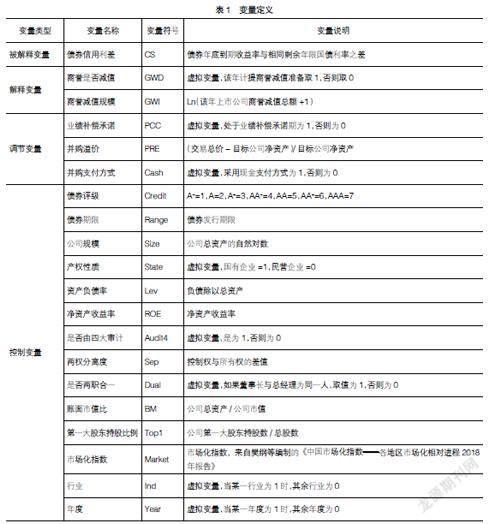

(二)变量定义

1.被解释变量

债券信用利差(CS):借鉴已有研究,选用债券年底到期收益率与相同剩余年限国债利率之差作为信用利差变量。如果有缺失某年国债的到期收益率,则采用插值法计算得出。

2.解释变量

商誉减值(GW):本文采用商誉减值虚拟变量(GWD)和商誉减值规模(GWI)作为商誉减值的替代变量。根据现有学者的研究,采用上市公司当年的商誉减值总额加1后取自然对数来衡量GWI。另外,本文控制了影响债券和发债主体的变量。

变量定义如表1所示。

(三)模型设计

为检验H1,构建模型1:

CSi,t=β0+β1GWi,t+β2Crediti,t+β3Rangei,t+β4Sizei,t+

β5Statei,t+β6Levi,t+β7ROEi,t+β8Audit4i,t+β9Sepi,t+

β10Duali,t+β11BMi,t+β12Top1i,t+β13Marketi,t+∑Ind+

∑Year+εi,t (1)

模型中,解释变量GW分别用GWD与GWI替代,下同。

为检验H2—H4,构建模型2:

CSi,t=β0+β1GWi,t+β2Moderatori,t+β3GWi,t×Mod-

eratori,t+β4Crediti,t+β5Rangei,t+β6Sizei,t+β7Statei,t+

β8Levi,t+β9ROEi,t+β10Audit4i,t+β11Sepi,t+β12Duali,t+

β13BMi,t+β14Top1i,t+β15Marketi,t+∑Ind+∑Year+εi,t

(2)

其中,Moderatori,t分别用业绩补偿承诺(PCC)、并购溢价(PRE)、并购支付方式(Cash)替代。

(四)描述性统计

表2报告了本文描述性统计结果。可以看出,公司债的信用利差最大值为11.740,均值为2.613,最小值為-0.633,说明债券大多都是正向信用利差;标准差为1.983,分布较为合理。商誉减值的最小值为0,最大值为20.410,标准差为7.378,说明不同发债企业的商誉减值差异较大;从整体来看,发债企业商誉减值的均值为4.240,中位数为0,说明大多数公司都未发生商誉减值。从债券特征看,信用评级在AA以上的债券占多数,且我国大部分债券的发行期限为5年。为确保变量设计不存在多重共线性问题,本文进行了相关性分析。总体来看,本文主要变量之间的相关性系数绝对值均小于0.8,经过共线性检查,所有变量的VIF值均小于10,不存在严重的多重共线性。

四、实证结果分析

(一)主检验结果分析

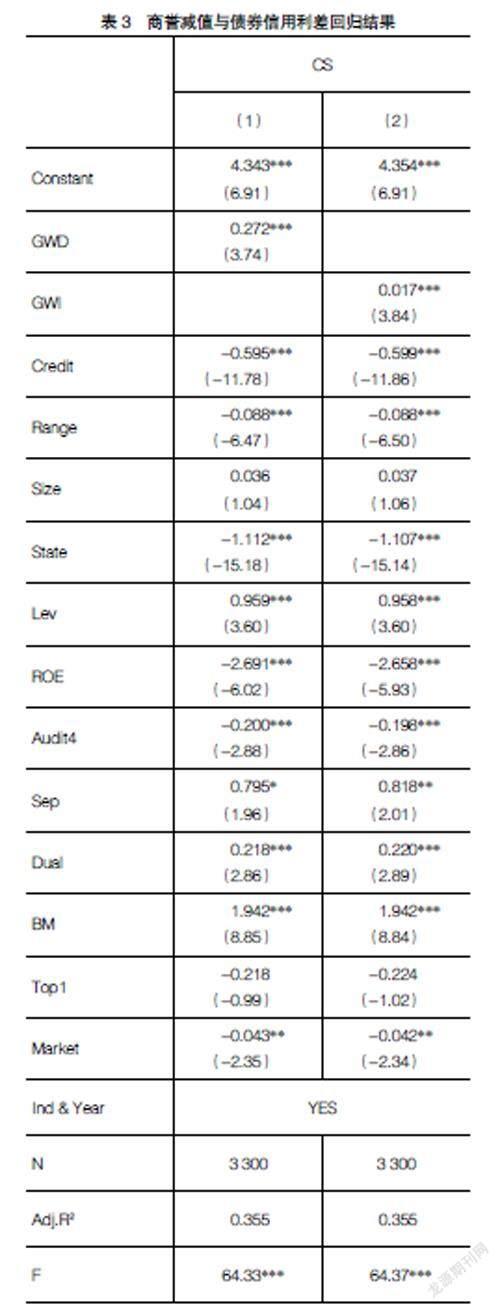

1.商誉减值与债券信用利差回归分析

为观测债券市场是否能够传递企业商誉减值信息,本文进行了以下多元回归。如表3所示,列(1)中GWD与债券信用利差在1%水平上显著正相关,说明相对于不存在商誉减值的企业,计提商誉减值的企业债券信用利差更高。列(2)中GWI和债券信用利差也在1%水平上显著正相关,即商誉减值金额越大,债券信用利差越高。总体而言,结果表明商誉减值较大时,债券市场投资者会认为企业的债券违约风险增加,到期兑付的能力下降,故会要求更高的到期收益率,推高了债券信用利差,验证了H1。

控制变量中,债券评级越高,发行期限越长,信用利差越低,这与现有研究结果一致;负债越多、经营状况不好的企业,债券投资者会认为其违约风险越高,故会要求更高的到期收益率,也与本文的预期相一致。

2.业绩补偿承诺、商誉减值与债券信用利差回归分析

为检验业绩补偿承诺是否会影响债券投资者对企业商誉减值信号的解读,本文做了相应检验,结果如表4所示。可以看到,商誉减值与业绩补偿承诺的交乘项和信用利差的回归系数分别为0.350和0.024,并在10%和5%水平上显著,说明业绩补偿承诺增强了商誉减值与信用利差之间的正相关关系。换句话说,相对于没有处在业绩补偿承诺期的企业,处于业绩补偿承诺期的企业发生商誉减值后的经营风险会更高,债券投资者会更加关注企业商誉减值所传递的消极信号,认为债券违约风险会更高,进而要求更高的风险溢价,支持了H2。

3.并购溢价、商誉减值与债券信用利差回归分析

为检验商誉减值对信用利差的影响是否会因为并购溢价而发生变化,本文加入商誉减值与并购溢价的交乘项,结果如表5所示。可见,交乘项系数分别为0.047和0.002,均在1%水平上显著,这说明并购溢价增强了商誉减值与债券信用利差的正相关关系,即债券投资者认为并购溢价更高的企业会有更高的商誉减值风险。而高溢价并购也在一定程度上增加了企业的信息不对称程度,使企业的经营风险加大,这会使得债券到期兑付的不确定性更大,因此债券投资者会要求更高的风险溢价,债券信用利差更高。以上结果支持了H3。

4.并购支付方式、商誉减值与债券信用利差回归分析

并购支付方式会影响企业的并购行为,由于股票变现的不稳定性,相对于现金支付,股票支付需要付出更高的溢价,故会产生更多的商誉。那么债券投资者对商誉减值信号的解读是否会因为现金并购而有所区别呢?表6列示了回归结果。可以看出,商誉减值与现金支付的交乘项和信用利差分别在1%和5%水平上显著负相关,说明现金支付确实削弱了商誉减值与信用利差之间的正相关关系,即债券投资者认为基于现金支付的并购估值会更合理,后期整合与经营风险更小,债券违约的风险也会越小,因此要求的风险溢价较低,印证了H4。

(二)进一步检验

1.对“十三五”规划产业政策效应的进一步检验

“十三五”规划产业政策鼓励企业进行并购,这些政策会通过影响企业经营的信息环境、行业前景预期等对企业并购行为产生重大影响,虽然能促进企业的风险承担水平,但也可能会促使管理层进行盲目并购。那么,在2016年后,债券投资者是否会更关注企业并购后的商誉减值呢?本文对此进行了进一步检验,设置虚拟变量Policy,若样本所属年度在2016年之后则赋值为1,否则为0。回归结果表明,在2016年后,商誉减值与信用利差的正相关关系更强,债券投资者会更关注企业并购后的商誉减值行为。

2.商誉减值与债券信用利差:机制分析

前文的结果表明,企业并购后的商誉减值会使债券投资者要求更高的风险溢价,提高债券信用利差,那么商誉减值影响信用利差的作用机制是什么呢?本文认为,商誉减值可能会通过影响企业的风险承担水平,提高信用利差。借鉴已有文献做法,主要采用企业盈利的波动性来衡量风险承担水平,即息税折旧摊销前利润与当年税前利润的比率,并进行了检验。结果显示,商誉减值与企业风险承担水平在1%水平上显著负相关,表明商誉减值越大,企业风险承担水平越低。而企业风险承担水平在10%水平上显著为负,表明企业风险承担水平在商誉减值和信用利差之间的间接效应显著存在;而商誉减值在1%水平上显著为正,说明在考虑间接效应后,直接效应依然显著存在。间接效应系数的乘积为正数,与直接效应系数的符号一致,表明商誉减值显著正向影响债券信用利差,且企业风险承担水平在其中起中介作用。

五、稳健性检验

(一)敏感性分析

为验证研究结论的可靠性,本文将债券到期收益率替换为债券发行票面利率来计算新的债券信用利差(Rate),进行了敏感性分析,回归结果均与前文一致,依然支持本文的主体结论。此外,本文还采用商誉减值与商誉原值之比(Imprmt)替代解释变量进行了稳健性检验,回归结果再次印证了前文结论,说明前文的研究结论是稳健的。

(二)内生性检验

1.工具变量检验

鉴于企业商誉减值与债券信用利差之间可能存在内生性问题,本文选用工具变量法进行内生性检验。借鉴傅超等(2015)的做法,选取同年度同行业(MGWI_I)和同年度同地区(MGWI_A)其他公司商誉减值的均值作為商誉减值的工具变量,采用两阶段最小二乘法进行估计。第一阶段回归结果表明,本文选取的工具变量是合适的,均在1%水平上显著;第二阶段回归结果表明,在排除内生性问题后,商誉减值对债券信用利差的正向影响依然存在,并在1%水平上显著。

2.PSM倾向得分匹配

为进一步解决可能存在的内生性问题,本文进行了PSM检验。本文以发债企业是否存在商誉减值(GWD)进行倾向得分匹配,选取债券评级、债券期限、公司规模等作为协变量,债券信用利差(CS)作为因变量,使用最近邻匹配法为存在商誉减值企业一对二匹配出不存在商誉减值的企业。样本匹配前处理组和控制组的差异为0.517,t值为6.86;而ATT处理组和控制组的差异为0.301,t值为2.55,表明两组的因变量仍然有差异。匹配后得到1 559个样本,继而以商誉减值(GWI)为自变量进行回归,结果均与前文一致。

六、结论与建议

债券市场在金融体系中有着举足轻重的地位,是企业重要的直接融资渠道之一,债券市场的高质量发展,将会更好地推动金融为实体经济服务,促进我国经济高质量发展。企业的商誉减值行为在债券市场上具有重要的信号意义,投资者对其如何解读,是我国债券市场资源配置效率的体现。本文研究发现,企业商誉减值与债券信用利差显著正相关,说明债券市场投资者认为企业商誉减值信息是一种消极信号,因此对其发行的公司债要求更高的风险溢价补偿,并且业绩承诺补偿、并购溢价以及并购支付方式对这种反应有显著影响。进一步研究发现,支持企业进行并购的“十三五”规划产业政策效应强化了债券市场对企业商誉减值信息的反应;商誉减值除了直接影响债券信用利差外,还会通过降低企业的风险承担水平来增加债券信用利差。本文的研究有助于理解商誉减值推高信用风险的作用机理,并提供了我国债券市场的信息传递效率和资源配置效率的经验证据。本文结论在进行了敏感性分析和内生性检验后仍然成立。

本文的政策含义在于:(1)企业并购后的商誉减值信息,会向金融市场传递消极的信号,提高企业的融资成本,投资者能够通过债券信用利差了解企业的风险情况,提升其投资决策效率和效果。(2)政府监管部门应继续优化完善债券市场信息传递机制,进一步强化市场化债券治理路径。通过加强债券市场分辨优劣企业的功能,促进企业合理进行并购,降低并购后的商誉减值风险,同时使资源流向更好的企业,推动金融更好地服务实体经济。(3)监管部门还应在尊重市场自主选择的前提下,更严格地审查高估值、高溢价的并购方案,从源头上抑制企业的商誉减值行为;同时还应更多关注有商誉的企业是否会利用并购来进行业绩操控,利用商誉减值来进行盈余管理,以预防未来的商誉减值风险。总之,针对当前我国经济中并购商誉过高以及并购后商誉减值问题,在化解方式上应更注重市场的作用,通过健全债券市场的价格机制,促使市场信息进一步透明化。

【参考文献】

[1] BOND D,et al.An evaluation of asset impairments by Australian firms and whether they were impacted by AASB 136[J].Accounting and Finance,2016,56:259-288.

[2] LI K K,et al.Has goodwill accounting gone bad?[J].Review of Accounting Studies,2017,22(2):964-1003.

[3] 卢煜,曲晓辉.商誉减值的盈余管理动机——基于中国A股上市公司的经验证据[J].山西财经大学学报,2016,38(7):87-99.

[4] 胡凡,李科.股价高估与商誉减值风险[J].財经研究,2019,45(6):71-85.

[5] 刘超,徐丹丹,郑忱阳.商誉、高溢价并购与股价崩盘风险[J].金融监管研究,2019(6):1-20.

[6] 周宏,建蕾,李国平.企业社会责任与债券信用利差关系及其影响机制——基于沪深上市公司的实证研究[J].会计研究,2016(5):18-25,95.

[7] 钟廷勇,孙芳城.成本粘性会影响公司债券信用利差吗?[J].中南财经政法大学学报,2020(3):137-146,160.

[8] KNAUER T,WOHRMANN A.Market reaction to goodwill impairments[J].European Accounting Review,2016,25(3):421-449.

[9] GLAUM M,et al.Goodwill impairment:the effects of public enforcement and monitoring by institutional investors[J].The Accounting Review,2018,93(6):149-180.

[10] 张新民,祝继高.经营资产结构影响高商誉企业的市场价值吗——基于A股上市公司的实证研究[J].南开管理评论,2019,22(2):114-127.

[11] 张新民,卿琛,杨道广.商誉减值披露、内部控制与市场反应——来自我国上市公司的经验证据[J].会计研究,2020(5):3-16.

[12] 杨志强,袁梦,石水平.产能利用率与债券信用利差——基于随机前沿函数的分析[J].财贸研究,2019,

30(7):79-97.

[13] 黄波.法制环境、会计信息可比性与债券信用利差[J].财经论丛,2020(3):78-86.

[14] 潘爱玲,邱金龙,杨洋.业绩补偿承诺对标的企业的激励效应研究——来自中小板和创业板上市公司的实证检验[J].会计研究,2017(3):46-52,95.

[15] 关静怡,刘娥平.对赌协议影响高管减持吗——基于A股上市公司定增并购事件的实证研究[J].广东财经大学学报,2020,35(2):68-81.

[16] 张海晴,文雯,宋建波.并购业绩补偿承诺与商誉减值研究[J].证券市场导报,2020(9):44-54,77.

[17] 孔德松.并购中的业绩承诺条款与股价崩盘风险[J].经济与管理研究,2020,41(7):77-93.

[18] 叶新宇,蒋峥.高业绩承诺下企业合并商誉减值研究——以传媒行业上市公司为例[J].会计之友,2021(10):124-128.

[19] 曲晓辉,卢煜,张瑞丽.商誉减值的价值相关性——基于中国A股市场的经验证据[J].经济与管理研究,2017,38(3):122-132.

[20] 佟岩,王茜,曾韵,等.并购动因、融资决策与主并方创新产出[J].会计研究,2020(5):104-116.