反倾销会抑制数字贸易出口吗?

——兼论经济内循环的调节效应

2022-02-22吕鑫萌

王 青 曾 伏 吕鑫萌

(辽宁大学 经济学院,辽宁沈阳 110036)

一、文献综述

(一)反倾销对贸易影响的相关研究

关于反倾销对贸易的影响研究由来已久。Frank A.&Wolak F.A.(1994)讨论并实证分析了美国反倾销法对贸易的影响,认为反倾销会通过“调查效应”“中止效应”和“撤销效应”抑制来自被反倾销国的出口。[1]Prusa T.J.(2001)的研究发现,反倾销案件会导致被指控国的进口下降,即使案件被拒绝,被指控国的进口额依然会下降。[2]Brenton.P(2001)认为,欧盟的反倾销举措会使欧盟将被调查产品的进口由指控国向非指控国转移。[3]Bown C.P.&Crowley M.A.(2006)[4]、Ganguli B.(2008)[5]等学者在考察了美国、日本、印度等国的反倾销情况后得到了类似的结论。鲍晓华(2007)基于8年涉案产品数据,验证了中国发起反倾销措施会限制来自指控对象国的出口。[6]Li C.&Whalley J.(2010)的研究结果表明,无论是发达国家还是发展中国家,其反倾销行为都会对利润、雇员和企业数量及出口产生负面影响,但会在一定程度上促进企业劳动生产率提升。[7]

此外,反倾销对贸易的破坏效应和负面影响在相关研究中得到广泛证实。Pierce J.R.(2011)实证分析了美国实施反倾销对制造企业出口的影响,发现反倾销显著提高了进口企业的产品价格,并提高了成本加成率。[8]LV et al.(2013)发现,反倾销会减少出口商品种类,并使遭遇反倾销的低生产率厂商选择退出出口市场。[9]王孝松等(2017)通过对贸易流量进行分解、定量识别,指出国外反倾销对中国相关行业参与全球价值链和地位上升具有显著负面影响。[10]何有良(2018)以中国制造业出口企业为对象进行研究,发现反倾销会加剧中国制造业出口企业退出市场的风险。[11]李双杰等(2020)通过经验分析,发现对华反倾销措施显著抑制了中国企业创新,降低了中国企业的出口竞争力。[12]陈丽丽和郭少宇(2020)的研究结果表明,国外反倾销调查将提高中国企业出口产品的成本加成率,从而不利于企业产品出口。[13]

部分学者认为,反倾销可能会通过倒逼企业调整出口结构和创新等途径,促使企业良性发展。罗胜强和鲍晓华(2018)研究发现,被征收单独反倾销关税的企业反而出现了出口明显增长的现象。[14]高新月和鲍晓华(2020)认为,企业会因对反倾销进行有针对性的应对,反而产生了提升出口产品质量的动力。[15]但此类研究文献数量相对较少,其涵盖的范围较窄。

(二)数字贸易发展影响因素的相关研究

当前,国内学者关于数字贸易发展影响因素的研究多是基于理论和实务层面的思考。理论层面,蓝庆新和窦凯(2019)在分析美欧日主导的数字贸易发展格局基础上,提出了加强顶层战略设计、推动支持性要素可持续发展和完善中国数字贸易规则等对策建议。[16]李钢和张琦(2020)认为,中国数字贸易发展主要存在基建不足、结构性失衡和话语权较弱等问题,进而提出了相关对策建议。[17]张群等(2020)基于当前中国数字贸易发展的整体和区域性特征及存在的问题,提出了加快信息通信基建、完善数据统计制度和加强安全保密体系建设等对策。[18]实务层面,学者们关于数字贸易发展的研究多聚焦于国际规则制订方面。贾怀勤(2019)通过分析美欧中对数字贸易营商环境的评估报告,指出发展中国家要想实现数字贸易持续健康发展,必须高度重视数字贸易国际规则制订与博弈。[19]韩剑等(2019)分析比较了美欧中数字贸易条款的异质性,并实证分析了经济规模、双边距离、经济相似性、互联网普及率和贸易开放度等因素对签署包含数字贸易条款协定的影响。[20]

实证研究方面,蓝庆新和窦凯(2019)基于“钻石模型”实证分析,发现技术水平、数字贸易开放度、政府政策等因素对中国数字贸易国际竞争力具有显著正向影响。[21]谢玉和张宝明(2019)通过主成分分析和回归分析,得到了人力资本是促进数字贸易发展的第一关键要素的结论。[22]章迪平和郑小渝(2020)运用相对熵的TOPSIS法,发现信息化水平、贸易开放度、第三产业增加值比重、政府科技支出力度、人均GDP均是促进浙江省数字贸易发展的重要影响因素。[23]

(三)经济内循环的相关研究

在经济双循环研究方面,蒲清平和杨聪林(2020)认为,可以通过打通供需、耦合链条、循环要素等渠道实现以国内大循环为主体的新发展格局,从而解决逆全球化、新冠肺炎疫情和经济转型的重大现实问题。[24]陈文玲(2020)针对当前国际社会面临的“五失”问题,认为构建、形成和发挥国内大循环的主体作用是重中之重。[25]钱学锋和裴婷(2020)分析了经济内循环的理论逻辑,强调双循环是中国经济可持续发展的内在要求。[26]彭小兵和韦冬萍(2020)指出,构建以国内大循环为主体、国内国际双循环相互促进的新发展格局是中国应对中美贸易争端、应对全球政治经济变局的重要战略抉择。[27]

二、研究设计

(一)研究范畴界定与产业匹配方式

USITC是世界上最早系统提出数字贸易定义的国际机构。笔者主要基于USITC对数字贸易的广延定义,结合联合国贸发会议数据库、联合国商贸数据库和TTBD全球反倾销数据库的产业分类来界定研究范畴。其中,数字货物贸易共包括动力机械与设备等12个产业类别,涵盖50个组、195个分组、579个基本目;数字服务贸易共包括运输服务等8类服务产业。具体数字货物贸易产业SITC REV4分组号及数字服务贸易产业名称如表1所示。

表1 数字贸易分类

(二)研究假设

笔者使用数字贸易产业出口额作为被解释变量,所要考察的核心问题是数字贸易遭受反倾销对数字贸易出口的影响及经济内循环对这种影响的调节作用。

首先,分析反倾销对数字贸易出口的影响。当数字贸易出口产品遭受反倾销诉讼时,如果“倾销事实”被确认,则企业该出口产品就会被反倾销发起国施以反倾销税等限制;即使是仅仅被申诉和调查,企业产品出口也会在一定程度上受到负面影响。一国数字产业贸易遭受反倾销时,主要通过以下三个渠道限制企业产品出口。一是“竞争效应”的限制。中国数字产品国际市场竞争往往面临着来自数字贸易强国的产品竞争压力和关税压力,一些生产率较低、竞争力较弱的数字贸易企业会被迫退出出口市场,这一点已经在诸多相关研究中得到证实。特别地,当以美国为代表的发达国家为遏制中国数字产业发展、对中国数字产品征收反倾销税时,将导致更多中国数字贸易企业退出出口市场,从而限制“竞争效应”发挥。二是“中间品效应”的限制。在全球价值链分工模式下,产品从研发、设计到售后服务已经形成完整的链条,中国出口的数字产品,部分生产原料主要来自发达国家高技术中间品。在对这些中间品进行加工再出口过程中,中国企业可以从中不断学习、吸收和借鉴先进数字技术,从而实现产品创新,提升数字贸易出口规模。而反倾销会直接限制中国的数字贸易中间品进口,从而限制“中间品效应”发挥。三是“干中学效应”的限制。数字贸易产品遭受反倾销将直接导致数字产品包括高技术中间品进口下降,进而减少数字企业经验积累的时间和机会,限制中国数字贸易企业“干中学”效应发挥。

其次,分析数字产业经济内循环的调节效应。数字产业经济内循环可以通过激发和做大数字领域内需来消化数字贸易外需受阻的损失。一是国内市场内需的增长能够很大程度补足反倾销导致的外需减少,进而发挥“干中学”效应。二是国内市场对数字产品的需求,促进了数字产品的最终生产,在很大程度上补足了因外需减少而导致的“中间品效应”缺失。三是国内数字产业市场巨大,在这个市场上,中国企业与国外企业进行的数字贸易竞争,可以较大程度补足本应发生在国际市场上的“竞争效应”缺失。

综上,笔者提出以下假设。

假设1:数字贸易反倾销会抑制数字贸易出口;

假设2:经济内循环可以削弱数字贸易反倾销对数字贸易出口的抑制作用。

(三)模型设定及数据来源

基于上文数字贸易分类,笔者设定如下模型:

其中,i为数字贸易产业,t为年份,m为控制变量的个数。首先,采用熵值法测度数字贸易反倾销水平,用ADBit表示i产业在t年遭受的反倾销。在熵值法综合评价指标选取上,借鉴了杨连星和刘小光(2017)[28]测度反倾销的各项指标,包括中国在t年遭受的反倾销调查数Case,被确认倾销案件数Dumpling,被确认损害案件数Injury和遭遇反倾销的平均税率Dumprate,具体数据来源于TTBD全球反倾销数据库。

关于经济内循环的测度方式,在2020年10月召开的全球智能物流峰会上,林毅夫指出,经济规模越大、服务业比重越高,国内循环的比重就越高。本研究中,基于服务业比重无法在数字贸易产业层面进行测度和区分,笔者拟采用GDP规模作为测度经济内循环的指标。另一个采用GDP作为测度指标的主要依据是:根据支出法,GDP是由消费、投资、政府购买和净出口加总得出的,其中计入GDP的政府购买目的是提供公共物品,决策重心为“公益性”而非调节反倾销的抑制作用。在笔者所研究的数字产业中,净出口额占比往往较小,其中有1/3以上的样本在对应数字产业GDP中的占比不超过±1%,约9成样本在对应数字产业GDP中的占比不超过±10%。这意味着消费和投资的拉动作用在数字产业GDP中占据了绝大部分比重。而经济内循环的内核逻辑就在于通过扩大国内消费和投资拉动内需增长,这说明数字产业GDP可以在较大程度上反映数字产业的经济内循环水平。综上,笔者最终将SITC REV4分类与中国统计年鉴分类匹配得到的数字产业GDP作为了测度数字经济内循环的测度指标。用DISit表示中国数字产业i在t年的经济内循环水平,数据来源于中国统计年鉴。

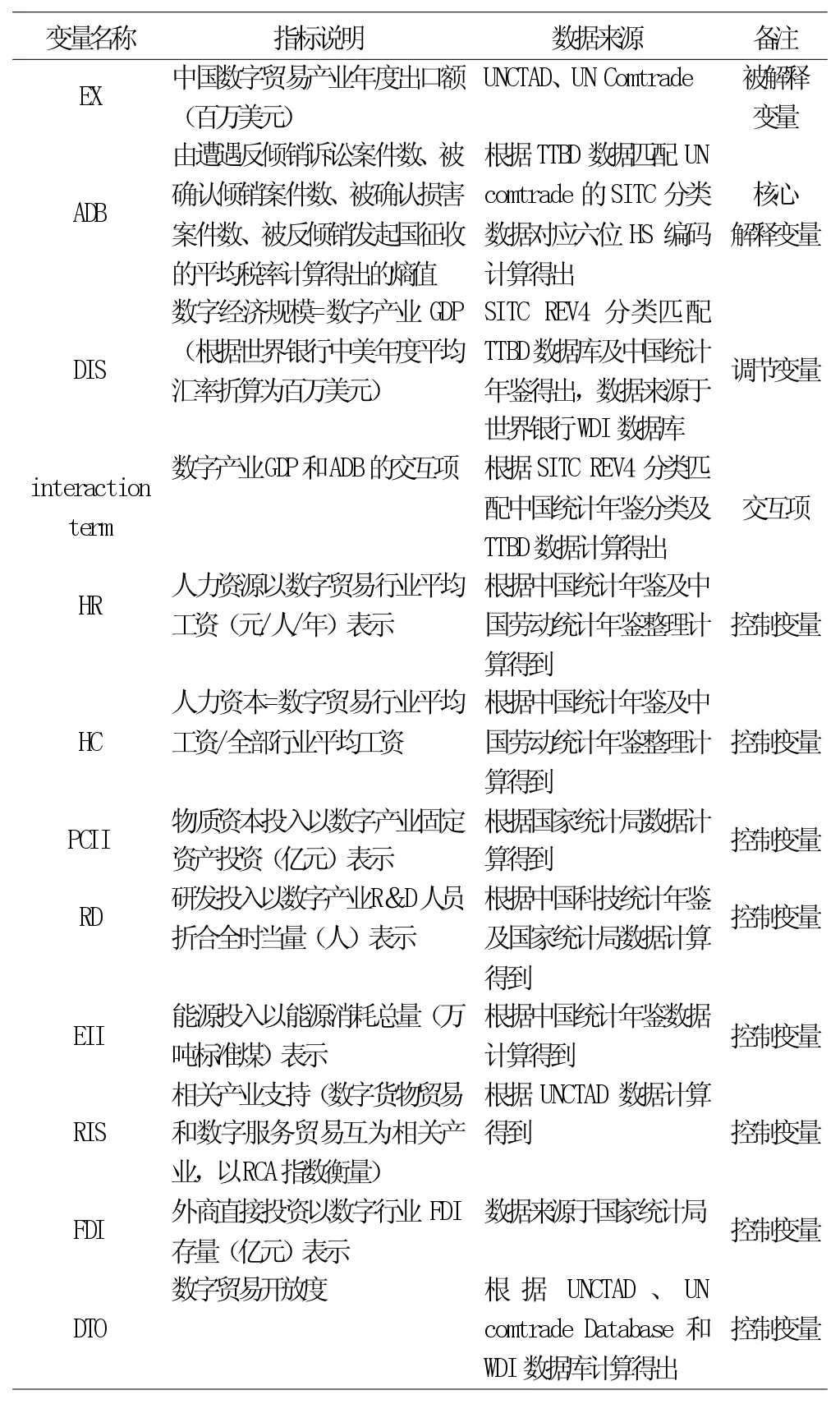

Xit为中国产业层面的控制变量,选取的是其他可能影响数字贸易出口的因素,具体包括人力资源、人力资本、物质资本投入、研发投入、能源投入、相关产业支持、外商直接投资和数字贸易开放度,εit为残差项。

表2 模型变量及指标说明

其中,调节变量及控制变量数据主要来源于国内统计年鉴及统计机构。由于中国的产业分类方式与SITC REV4分类存在差异,因此,对SITC REV4与中国统计年鉴的产业分类进行了匹配,产业匹配方式如表3所示。

表3 产业匹配方式说明

由表3可知,SITC分类下的产业无法与中国统计年鉴的产业分类完全匹配对应。为提高控制变量的测量精度,笔者在匹配国内部分控制变量指标(HR、HC等变量因所选取的指标性质无需乘以权重,RIS、DTO等变量指标则可直接通过 UN comtrade数据计算得到,亦无需乘以权重。下文显著的控制变量中,仅FDI进行了加权处理。)的数值时,以中国统计年鉴产业分类指标数据乘以权重Wit测算。权重Wit的计算方式如下:

式(2)中,数字贸易产业i在t年的控制变量权重为该产业年度进出口总额与国内匹配对应的数字产业GDP之比。

(四)数字贸易反倾销的测算方式

数字贸易反倾销为核心解释变量,主要由笔者界定的20个数字贸易产业反倾销诉讼案件数、被确认的倾销案件数、被确认的损害案件数、被反倾销发起国征收的平均税率等4项指标构成,并使用熵值法进行综合计算。数字贸易反倾销的熵值计算在第t年共包含20个数字产业(i=1,2,3…20),每个数字产业共含有4个指标值(j=1,2,3,4),具体计算方式如下:

1.首先,根据六位HS编码对SITC REV4的产业分类与TTBD的产品数据进行匹配,从而得到各数字贸易产业的4项指标。对应的数字贸易反倾销指标矩阵A为:

2.由于4项指标相对于数字贸易反倾销均为正向指标,因此直接采用极值法处理各指标数据。假定 Xjmax=max(X1j,X2j,X3j…Xnj),Xjmin=min(X1j,X2j,X3j…Xnj),将原矩阵A中的元素Xij做如下处理:

3.计算第j个指标下第i个数字贸易产业的贡献值,使数据无量纲化。

4.由于无量纲化处理后的数值存在零值,无法取对数。为消除零值,对无量纲化后的数值向右整体平移0.0001个单位。即

5.计算数字贸易产业第i项指标的熵值ej。

6.计算各数字贸易反倾销指标的差异性系数gj。

7.确定四项数字贸易反倾销指标的权重Wj。

8.计算数字贸易产业反倾销的综合熵值得分ADB。

三、实证检验

Azrak&Wynne A.K.(1995)[29]、杜凯和周勤(2010)[30]、王孝松等 (2014)[31]的研究结果表明,以当期反倾销情况作为解释变量是一种合理选择,这是因为当期的反倾销政策可以比较充分地反映其产生的各种经济效应。因此,笔者以当期的反倾销情况作为模型核心解释变量,重要变量的描述性统计如表4所示。

表4 重要变量的描述性统计

通过如下方式建立模型回归分析和研究经济内循环如何调节反倾销对数字贸易出口的抑制作用及各控制变量对中国数字贸易出口的影响。

为减轻异方差和消除变量间的差异,对各变量取对数。笔者基于hausman检验选取了固定效应模型;根据温忠麟等(2005)[32]指出的连续变量性质,对核心解释变量及交互项进行均值中心化处理,再使用逐步回归法,得到表4回归结果。

模型1:主要对数字贸易出口的控制变量和核心解释变量数字贸易反倾销ADB进行逐步回归。

模型2:实证分析了数字经济内循环对反倾销的调节效应。根据调节效应检验,重点关注交互项的显著性及相关系数特点;参考沈中华(2006)[33]的做法,模型2在模型1的基础上加入了DIS和ADB的交互项进行回归。

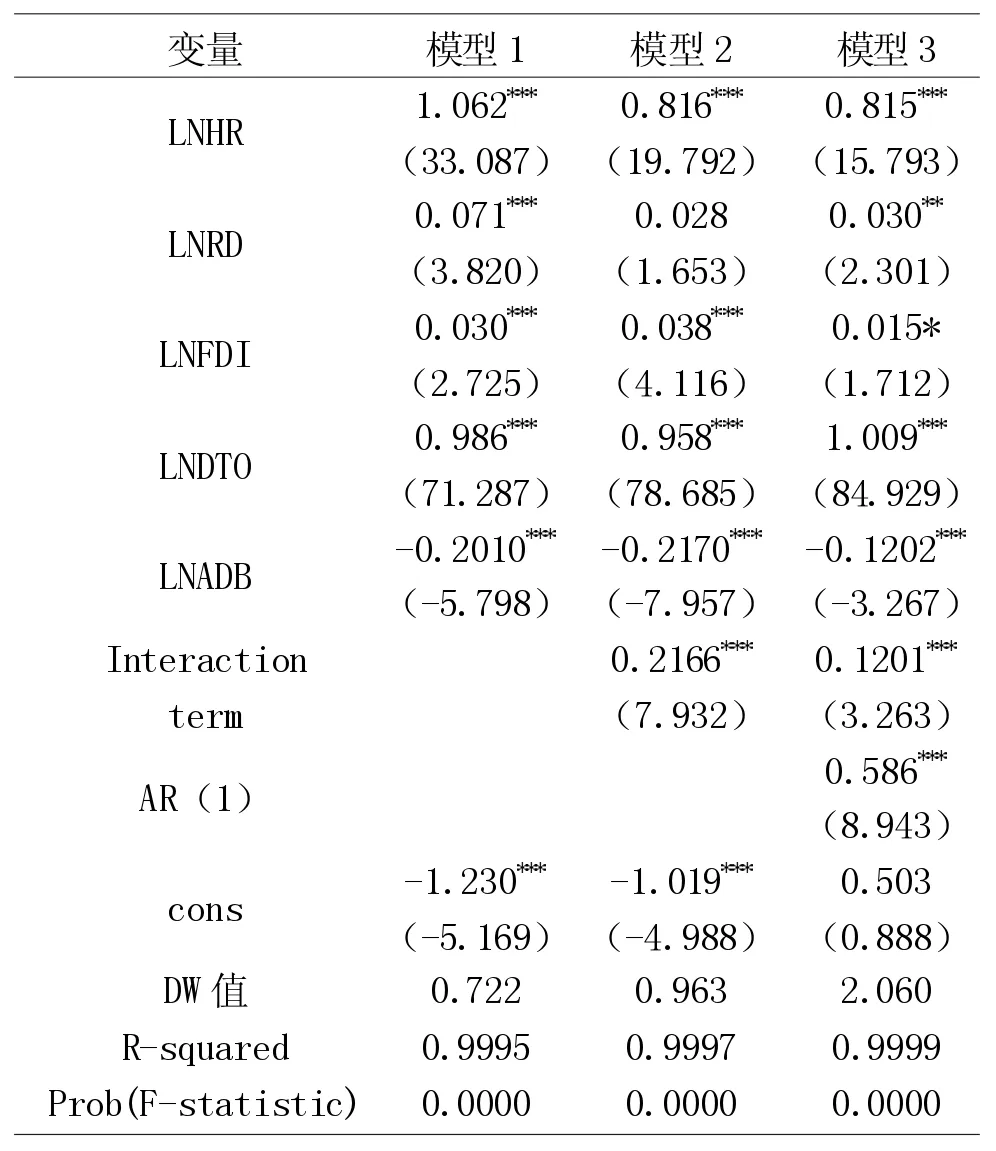

模型3:由于模型2的DW值较低,无法拒绝存在一阶自相关假设,因此加入一阶自回归项AR(1),在模型2的基础上进行修正,得到模型3回归结果。表5显示了模型1、模型2及模型3的面板固定效应OLS估计回归结果。

表5 面板个体固定效应OLS回归结果

由表5可知,加入AR(1)项进行修正后的模型3的DW值已达到2.060,显然不存在一阶自相关,经过修正后的模型3估计方程为:

LNEXit=0.586LNEXit-1-0.1202LNADBit+0.1201(LNDISit×LNADBit)+0.815LNHRit+0.030LNRDit+0.015 LNFDIit+1.009LNDTOit+0.503

表5显示,模型1中,通过逐步回归方法,核心解释变量数字贸易反倾销ADB在1%的水平上显著抑制了中国数字贸易出口,数字贸易反倾销每增长1%,数字贸易出口将下降0.201%。人力资源、研发投入、外商直接投资和数字贸易开放度均对中国数字贸易出口在1%水平上具有正向影响。其中,人力资源和数字贸易开放度的影响相对较大,这2个指标每增长1%,将分别促使数字贸易出口增长1.062%和0.986%,说明在中国数字贸易出口中劳动要素发挥的作用仍然相对较大,政府的支持有力促进了中国数字贸易出口。外商直接投资每增长1%,将促使数字贸易出口增长0.030%,说明在中国数字贸易中,外资利用水平还有待进一步提升。研发投入每增长1%,数字贸易出口将增长0.071%,表明相对于人力资源,研发投入的影响较低,中国数字贸易发展结构存在进一步调整空间。

模型2在加入调节变量DIS与ADB交互项后,模型的拟合优度与DW值都有所上升,且核心解释变量数字贸易反倾销与交互项均显著,说明调节效应显著。模型2、模型3中,核心解释变量数字贸易反倾销均在1%的水平上对中国数字贸易出口具有显著负向影响,说明中国遭受的数字贸易反倾销每增长1%,将分别促使中国数字贸易出口下降0.2170%和0.1202%。调节变量数字经济内循环与数字贸易反倾销的交互项每增长1%,将分别促使数字贸易出口增长0.2166%和0.1201%,说明数字经济内循环极大程度削弱了数字贸易反倾销带来的负面效应。控制变量中,经过模型的不断修正和完善,人力资源和数字贸易开放度的相关系数变化不大,而研发投入及外商直接投资的系数及其显著性都存在不同程度的波动和下降,说明中国数字贸易产业研发投入及外商直接投资的作用仍需进一步发挥和增强。

四、稳健性检验

GLS方法可以减轻模型残差项存在的异方差,从而提高估计精度。为验证上述结果的稳健性,进一步使用广义最小二乘法(GLS)对上述模型进行估计和验证。对应模型1、模型2和模型3,稳健性估计结果分别如表6中的模型4、模型5和模型6所示。

表6 面板个体固定效应GLS回归结果

由表6可知,面板固定效应GLS估计结果与OLS估计结果较为相似,特别是修正后的模型结果,其在相关系数和显著性上与前述估计结果非常接近。尤其是GLS估计结果,其核心变量基本与面板固定效应OLS回归结果一致,基本可以认为前述估计结果稳健。

五、结论与政策启示

(一)结论

根据实证分析,笔者得到如下研究结论。(1)数字贸易反倾销对中国数字贸易出口具有较为显著的抑制作用。(2)数字经济内循环极大程度削弱了这一抑制作用的程度。(3)人力资源、研发投入、外商直接投资和数字贸易开放度对中国数字贸易出口存在一定程度的正向影响。

(二)对策建议

1.采取有效措施,积极应对数字贸易领域反倾销。一是积极参与数字贸易领域的相关谈判及国际规则制定;二是大力支持数字贸易发展,提升相关领域的竞争力和话语权;三是以重塑和构建以中国为核心的数字价值链为战略导向。

2.扩大数字产业GDP规模,大力发展数字经济内循环。以信息、软件类产业为支柱,推动数字产业规模稳步扩张。加快推进通信大数据、智能制造、智慧物流、工业互联网等战略性数字产业建设。

3.适度提高数字贸易行业待遇,扩大高校相关专业招生规模。一是给予数字贸易行业人才以购房补贴、租房补贴、落户降分及其他优惠政策,吸引更多高质量人才;鼓励高校适度扩大紧缺数字行业专业招生规模,加强高校和数字企业联系,提高数字产业人力资源供应水平。

4.加大数字产业研发投入力度,补齐数字科技短板。重点是加大对具备潜力的数字产业研发投入,加强前沿技术开发,促进数字贸易发展由“量变”到“质变”。

5.吸引高质量外资,提高外资利用效率。应有意识地筛选和引入高质量外资,优先引进高潜力、底蕴雄厚的数字企业;提高外资利用效率,补齐中国数字产业短板,不断延长数字产业链,促进中国数字贸易出口。

6.继续打造数字贸易对外开放新格局。加快数字贸易试验区建设进程,加强中国国际智能产业博览会等数字经济平台建设,努力办好世界人工智能大会等全球峰会,同时利用好这些平台,树立中国数字贸易企业良好形象,促进中国数字贸易产业持续健康发展。