碳达峰目标下中国煤炭价格预测研究

2022-02-22邹绍辉李梦嘉

邹绍辉李梦嘉

(1.西安科技大学 管理学院,陕西西安 710054;2.西安科技大学 能源经济与管理研究中心,陕西西安 710054)

一、引言

在实现碳达峰目标进程中,煤炭的主体能源地位不会发生变化。煤炭资源开发与利用仍是中国碳排放的主要来源,因而,实现碳达峰目标关键还在于科学控制煤炭消费量。实现碳达峰是以习近平同志为核心的党中央统筹国内国际局势作出的重大战略决策,也是中国能源革命的重要里程碑。自2021年以来,各地各行业为了全面推进碳达峰采取了一系列举措,但个别地区和行业的一些举措过于片面,存在“一刀切”现象。在气候政治、大国博弈、新冠肺炎疫情、节能减排、国际贸易等多种因素共同作用下,中国煤炭价格波动明显,并引发了一系列连锁反应,对中国能源安全和国民经济社会发展造成了较大冲击。事实上,在碳达峰目标下,由于能源结构调整与产业转型升级是一个非线性多震荡过程,煤炭价格变动明显将是一种常态。因此,科学预测煤炭价格走势并及时调整相应投资决策、制定因应政策,恰恰是强化能源市场治理和化解能源价格风险的重要途径之一。

二、研究综述

Amano.A(1990)创新性地发现,提高能源价格便会出现节能效应。[1]何凌云等(2016)采用面板数据,运用层次聚类法从静态和动态两个角度探究了30个省份能源价格对碳强度的调节作用,发现能源价格对碳强度具有区域性影响,小幅提高能源价格会刺激企业节能减排。[2]郑宇花和迟远英(2016)从一般均衡模型入手进行研究,发现低煤炭价格对煤炭企业产出、煤炭和能源消费量控制以及碳排放量产出有较强的负面影响。[3]李品等(2018)通过建立煤炭价格对碳排放量的综合效应模型,发现通过技术进步煤炭价格能够直接或间接地对碳排放量产生影响,影响关系类似“倒U”曲线。[4]王利兵和张赟(2021)通过分解1995—2017年中国能源消费碳排放变化影响因素,发现能源价格上涨能显著抑制居民的能源消费,进而实现碳减排。[5]

结合 Lu Hongfang et al.(2021)对 2010—2020年能源价格文献大数据研究与相关文献检索可以发现,学者们在这段时期对煤炭价格的研究主要倾向于以下三个方面:一是煤炭价格模拟预测,二是煤炭价格影响因素研究,三是基于实物期权理论评估煤炭资源价值。[6]在探究煤炭价格模拟预测方面,朱美峰和张华明(2016)以灰度理论为基础,通过构建煤炭价格灰度预测模型对煤炭价格进行了中长期预测分析。[7]符佳(2018)采取二次指数平滑法构建了煤炭价格变动预测模型,对2018年6~8月 (短期)的动力煤价格进行了预测。[8]王帮俊和赵佳璐(2018)以相空间重构技术为手段,通过分析国内外三种煤炭价格序列中的行为混沌因素来计算各自煤炭价格的预测范围。结果发现:国内外煤炭价格有效预测期分别为12个月和5个月。[9]李媛和魏晓平(2020)根据中国煤炭价格特性,在引进机制转换模型对煤炭价格变动特点进行描述的基础上,通过煤炭期货价格校准了MRMR、MRGBM两种机制转换模型及传统均值回归(MR)模型的参数。[10]在探究煤炭价格影响因素方面,薛青河(2015)认为,煤炭价格持续下跌是由调控机制不科学、企业经营绩效不佳和价格政策制定不合理所导致的。[11]李婧嫒(2016)从煤炭生产与运营成本、市场供求关系和外部因素三个方面对煤炭价格影响因素进行了分析。[12]孙仁金和谢亮(2020)采用HP滤波分析法与VAR模型探究了原油、天然气和煤炭价格之间的长期与短期关系,发现长期内三者呈现均衡影响。[13]施青等(2021)采用投入-产出模型分析了不同程度下能源价格波动对各行业价格水平、一般价格水平及其变化趋势的影响。[14]在基于实物期权评估煤炭资源价值方面,Kuangyuan Zhang et al.(2015) 在假设矿产资源价格服从均值回复模型的基础上,通过实物期权确定了其价值与开始进行采矿的最佳价格阈值。[15]张高勋等(2018)依据实物期权理论与等价鞅测度法,建立了结合Copula与GARCH方法的采矿权定价模型。[16]金浩等(2018)利用跳-扩模型拟合了2003—2017年中国煤炭周价格数据变动情况,并探讨了其内在形成机制和长期演变趋势。[17]

现有文献相关研究成果颇丰,但从对比模型拟合度切入对中国煤炭价格变动进行预测的研究尚不多见。近十年来,市场环境、煤炭行业发展程度与定价规则均有所变化。因此,在对煤炭价格进行预测之前,重新验证模型的拟合度是非常有必要的。

三、煤炭价格变动特征

随着中国市场经济的深入发展,煤炭价格先后经历了“完全计划经济”模式、“双轨制”模式、“完全市场化”模式和“锁定基础价+浮动价”的中长协与市场价并行的双轨模式等四个不同阶段。自2017年“锁定基准价+浮动价”的定价机制被推广以来,中国煤炭价格长期平稳运行,对中国维护能源安全和推进能源清洁低碳转型作出了积极贡献,为促进中国节能减排、实现生态绿色可持续发展奠定了坚实基础。

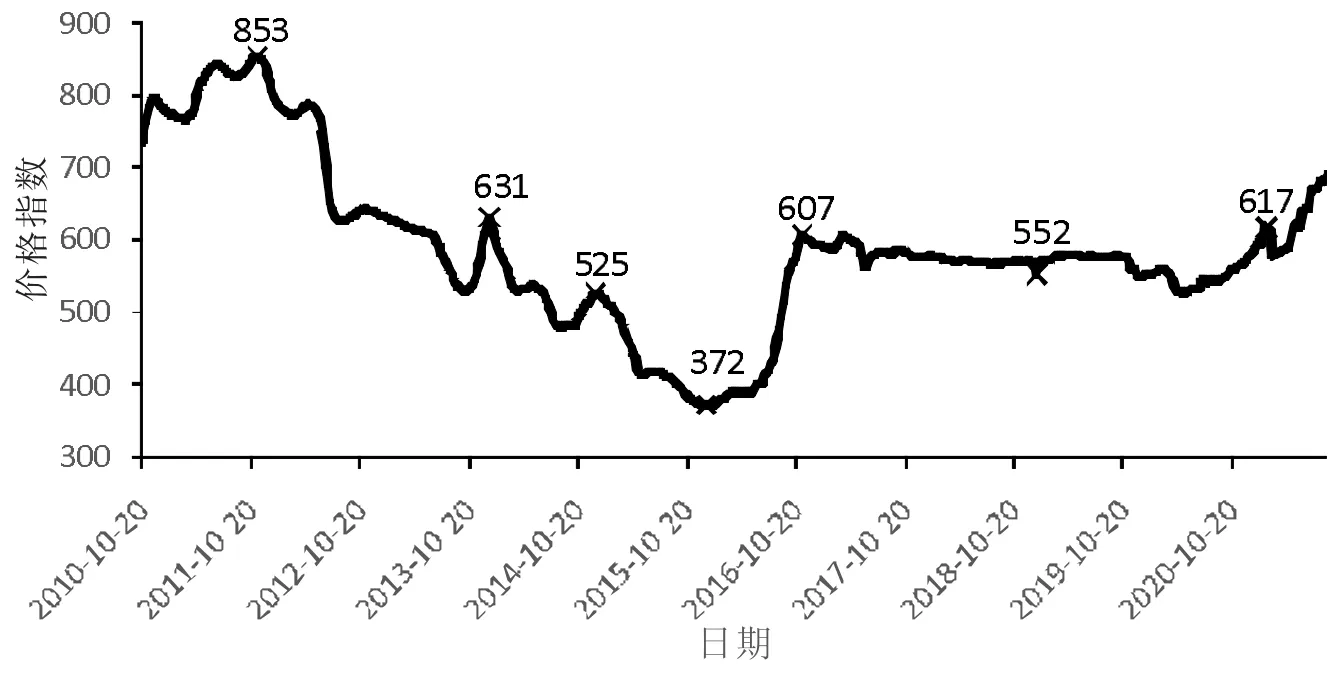

当前,中国市场上的煤炭价格指数主要由产地指数、中转地指数和消费地指数构成。学者们在研究中国煤炭价格时,大多会采用中转地价格指数,即港口价格指数,其中环渤海动力煤价格指数的代表性已经得到学术界的普遍认可。王立锋等(2011)指出,环渤海动力煤价格指数是根据环渤海地区港口及连接的煤炭主产地和消费地动力煤市场交易价格建立而形成的,具有一定的权威性、客观性、稳定性与科学性,足可用于反映中国煤炭市场的运行动态。[18]据此,笔者选取2010年10月20日至2021年 9月1日环渤海动力煤周价格指数,共520个数据作为研究样本,其变动趋势如图1所示。

图1 2010年10月20日至2021年9月1日环渤海动力煤价格指数变动趋势

由图1可知,2010年10月20日至2021年 9月1日环渤海动力煤周价格指数具有非常明显的随机变化趋势。总体看,可分为以下几个阶段。第一阶段为2010年10月至2012年2月,该阶段煤炭价格指数一直在高位盘旋并持续上升;第二阶段为2012年2月至2016年2月,该阶段煤炭价格指数大幅下降,整体降幅近500个点,其中2013年11月和2015年10月有两次小幅上升;第三阶段为2016年2月至2016年12月,该阶段中国大力推动能源行业供给侧改革和“三去一补一降”政策,煤炭价格指数出现大幅快速上升;第四阶段为2017年1月至2020年9月,该阶段中国开始推行“锁定基准价+市场价”双轨模式,煤炭价格指数逐渐趋于稳定,其中仅在2020年初新冠肺炎疫情大面积爆发时,由于煤炭进出口受到一定程度限制,导致煤炭价格指数在短期内出现小幅下降;第五阶段为2020年9月至今,国家主席习近平提出碳达峰目标后,中国煤炭价格指数显著上升。

综上,近十年来,中国煤炭价格时刻处在变动之中。首先,受外界环境、经济政策和偶发性事件等因素影响,中国煤炭价格指数变动幅度较大;其次,当前中国所采取的双轨制定价模式也使得煤炭价格变动会一直受到来自政府和市场的双向控制。因此用随机变动来刻画中国煤炭价格变动趋势是合理的。

四、模型检验

(一)煤炭价格变动模型

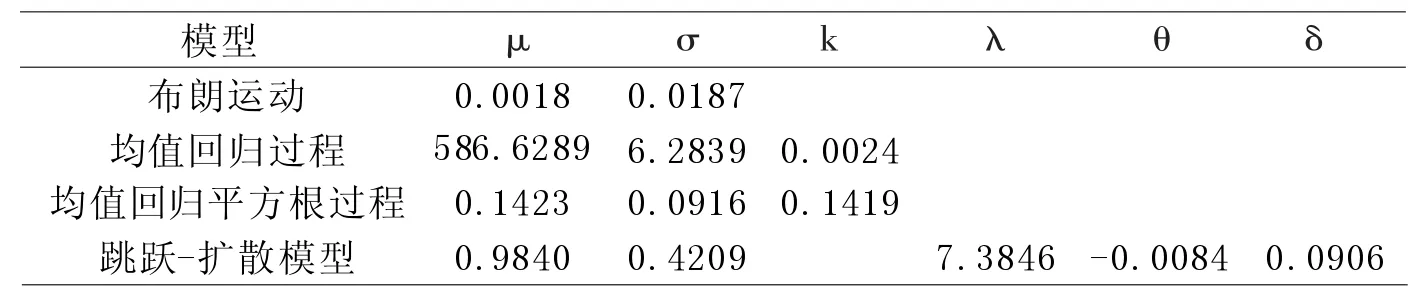

自 Brennan&Schwartz[19](1985)提出运用实物期权方法估算能源资源投资并将矿产品价格看作服从几何布朗模型后,国内外学者纷纷展开相关研究,将能源产品类似地看作金融产品衍生品,认为能源产品价格变动也应服从几何布朗模型。但由于近十年来关于煤炭价格变动且具有典型特征与良好统计性的研究模型较少,因此,笔者首先对近十年来能源类产品(如石油和柴油、天然气、电力等)的价格变动模型进行了筛选分类,主要将其归纳为三大分布过程(如表1所示)。

表1 能源价格变动分布模型

(二)检验方法

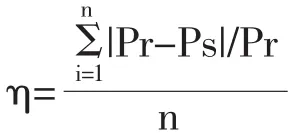

蒙特卡罗法(Monte-Carlo)解决的常规问题通常为:根据已知概率分布假设,通过抽样获得该概率分布下的随机样本,并对随机样本概率分布进行特征分析。笔者在已知4个模型分布的情况下,首先通过Eviews10软件对2010年10月20日至2021年9月1日环渤海动力煤周价格指数的单位根检验结果进行序列分析;其次通过matlab软件采用蒙特卡罗法对表1中的4个煤炭价格变动模型进行验证,得到各模型参数及1000次数据模拟结果;最后通过平均偏离度η、均方根误差RMSE和平均绝对误差MAE这3个指标进行拟合度分析。

(三)单位根检验

使用计量经济学软件E-views10对 2010—2021年环渤海动力煤价格及对数转换价格进行单位根检验 (见表2)。由表2可知,在5%显著性水平上,4个检验项的检验结果值均大于临界值,表明煤炭价格时间序列及对数价格均拒绝了平稳性假设,由此可知环渤海动力煤价格指数属于非平稳序列。

表2 2010—2021年环渤海动力煤价格及对数转换价格单位根检验结果

(四)煤炭价格变动模型拟合度分析

将4个模型的分布情况及原始煤炭价格数据代入matlab软件运行下的蒙特卡罗法模拟程序中,参数运行结果如表3所示,4个模型模拟价格变动情况如图2~图5所示。

表3 模型参数运行结果

图2 几何布朗模型模拟趋势图

图3 均值回归模型模拟趋势图

图4 均值回归平方根模型模拟趋势图

图5 跳跃-扩散模型模拟趋势图

表4 模型拟合度检验结果(数据仅保留小数点后4位)

根据表4检验结果及图2~图5直观折线图,发现所得结果与邹绍辉和张金锁(2010)的研究结论不尽相同,对2010—2021年的煤炭价格数据,几何布朗模型依然能够较好地拟合其变动情况,但跳跃-扩散模型与均值回归模型的拟合度与之前的研究结果截然相反。

一方面,跳跃-扩散模型拟合结果呈现数据发散的情况,原因可能是:(1)近十年的煤炭价格并没有表现出突变的跳跃性,而是呈现出连续性上涨或下降的过程。分段来看,2012—2016年煤炭价格虽然不断下降,但属于长期且连续性变化过程。2016年至今,国内煤炭价格上涨并维持在较为稳定的状态下,仅在2020年初新冠肺炎疫情来袭之际,煤炭价格在短期内受到一定的冲击。因此,近十年的煤炭价格波动可以被看作是连续性且无突变的,跳跃-扩散模型在此并不适用。(2)笔者在进行跳跃-扩散模型验证时,将煤炭价格周数据转换为了月价格数据,这可能会导致原始数据失真,致使煤炭价格的跳跃性不能被充分表现出来。

另一方面,表4中的数据也展现出了几何布朗模型与均值回归模型对煤炭价格的优异拟合性。其中,几何布朗模型的平均偏移度为0.1273,与均值回归模型的平均偏移度0.1205相差值小于0.1;几何布朗模型的均方根误差98.0847和平均绝对误差12.3376与均值回归模型的均方根误差88.9847和平均绝对误差4.0055相比差值稍大,表明均值回归模型对煤炭价格的拟合程度略胜一筹。结合近十年煤炭价格变动情况来看,中国煤炭价格虽然在2012—2017年有过较长一段时间的下降与上涨变化,但总体是围绕在600元/吨价格上下波动,体现出了均值回归的内在逻辑性——无论是高于还是低于均值线都会展现出向均值线回归的特征。

五、煤炭价格预测

根据模型拟合度分析,发现几何布朗模型与均值回归模型均可很好地刻画出2010—2021年环渤海动力煤价格指数的波动情况。由此,选取几何布朗模型与均值回归模型,以2021年9月29日中国煤炭市场网所公布的环渤海动力煤价格指数为起点,对区间为2021年9月29日至2030年12月25日的周煤炭价格指数进行预测,预测结果如图6所示。

图6 煤炭价格指数预测结果

根据图6煤炭价格指数预测情况,可以看到两个模型的预测结果在2023年以前的重合度较高,但从2023年起两者的预测结果背道而驰,换句话说,短期内两个模型的预测能力较为统一,中长期预测表现出了不同的结果。由表5描述性统计结果可知,几何布朗模型预测的环渤海动力煤价格指数呈上升趋势,总体上煤炭价格在均值777元/吨上下波动,最高达到950元/吨,最低为694元/吨;均值回归模型预测的环渤海动力煤价格指数呈下降的趋势,最终均值稳定在599元/吨上下,最高达到773元/吨,最低为496元/吨。

表5 环渤海动力煤预测价格指数描述性统计

几何布朗模型预测的煤炭价格数据标准差为53.4668,小于均值回归模型的74.0153,说明通过几何布朗模型预测的煤炭价格数据更为集中。从数据分布的峰态与偏度指标可以看出,相比于正态分布,几何布朗模型数据的分布更加平缓且右偏,均值回归模型数据的分布则更加陡峭且右偏,其中几何布朗模型的右偏程度更大。

根据上述图表及分析结果,造成这一结果可能的原因是:

虽然前期中国煤炭价格变动幅度较大,但自2017年起其价格便稳定在600元/吨上下,直至2020年中期开始,煤炭价格不断上涨并迈过750元/吨关口。这导致了在利用几何布朗模型预测煤炭价格指数时,必然蕴含煤炭价格稳中有涨的变动逻辑,最终体现在未来十年煤炭价格逐步上涨并基本稳定在780元/吨上下。

依据均值回归理论的内在原理,现实世界中一切社会现象和自然现象都会呈现出在均值附近波动的趋势,不管是高于还是低于这条线都会以很高的概率回归到这条均线附近。这一点也体现在笔者的预测结果中。当采用均值回归模型对2010—2021年环渤海动力煤价格指数进行模拟预测时,模拟结果显示均值在582元/吨上下。因此,在对未来十年的煤炭价格指数进行预测时,均值回归模型必然蕴含这一均值价格。虽然短期内煤炭价格指数会呈现出上升的趋势,但长期来看,最终的煤炭价格还是会回到均值附近。

六、结论及对策建议

(一)结论

及时准确地预测煤炭价格变动趋势是政府和市场进行价格调控和资源配置的重要依据,引导着中国煤炭行业合理把控产能供给、维持供需平衡,牵引着煤炭中下游企业快速作出准确响应,也影响着中国煤炭消费主体的煤炭使用效率。在碳达峰目标下,准确预测煤炭价格显得更为重要。笔者在现有研究基础上,选取2010年10月20日至2021年9月1日的环渤海动力煤周价格指数作为样本数据,通过蒙特卡罗法择优选取了几何布朗模型和均值回归模型对区间为2021年9月29日至2030年12月25日的周煤炭价格指数进行了预测,得到如下研究结论。

第一,相较对1994—2008年煤炭价格的拟合结果,发现4个煤炭价格变动模型对2010—2021年煤炭价格的拟合度排名有所变化。其中,几何布朗模型仍然可以较好地体现煤炭价格变动情况,均值回归模型可以准确地刻画近十年的煤炭价格变动过程。相反,跳跃-扩散模型却不能较好地拟合2010—2021年的煤炭价格变动趋势。

第二,采用拟合效果最好的几何布朗模型和均值回归模型,分别对区间为2021年9月29日至2030年12月25日的周煤炭价格指数进行了预测,发现短期内两个模型的预测结果大致相同,但中长期煤炭价格预测结果出现不同变动趋势。几何布朗模型预测煤炭价格呈现稳中上涨趋势,煤炭价格在780元/吨上下变动;均值回归模型预测煤炭价格呈现下降趋势,并逐渐稳定在598元/吨上下变动。造成这一结果的主要原因在于两个模型的内在逻辑不同,几何布朗模型刻画了序列的随机变动特征,而均值回归模型则突显了一切数值均会朝着均值回归的特性。

第三,几何布朗模型与均值回归模型的预测结果提供了一个至2030年前的煤炭价格变动趋势范围及可能性,政府和市场在进行价格调控和资源配置时可参考这一变动趋势,采取相应对策措施。

(二)对策建议

1.政府应科学调控煤炭“基准价”,严格管理煤炭价格调控基金,维持煤炭价格稳定。目前中国煤炭行业正处于国内外政治经济形势错综复杂的关键时期,为帮助煤炭行业渡过难关、有效规避市场风险,政府应从完善煤炭价格定价机制入手,科学研判煤炭价格走势,合理设立煤炭“基准价格”,确保煤炭价格稳定。及时出台相应法规和政策,明确煤炭价格调控基金征收对象、范围和标准,加大煤炭价格调控基金征收力度。依法严惩不法分子,规范煤炭市场秩序,确保煤炭行业供需平衡。

2.煤炭行业应围绕“碳达峰”目标,积极探寻能源转型升级新路径。坚持以能源高质量发展为主题,统筹能源与生态和谐发展,保障国家能源安全。煤炭行业要转变传统经营理念,增强生态环境保护意识,不断优化煤电布局和装机结构,实现煤炭上下游企业可持续发展。煤炭行业要加大科技创新力度,将创新思想融会贯通到企业发展过程中,不断消除行业技术难点,提高煤炭清洁使用能力。

3.中国煤炭中心交易平台要努力完善服务模式,吸引更多煤炭企业到线上进行交易,打造“煤炭完全市场”。平台应在现有基础上,增加和提升中长期合同的邀约数量及质量,扩充现货招投标交易模式;完善交易双方无屏障线上交流功能及平台物流体系;增强信息服务功能与风险防控功能,确保平台既能为煤炭上下游提供信息,也能切实保障各方信息财产安全,吸引更多煤炭生产与消费主体到平台进行线上交易。