基于商品期货价格的通货膨胀预测研究

2022-02-22李宗龙

李宗龙

(中证金融研究院,北京 100033)

一、引言

古今中外,稳定物价都是一个国家或地区重要的政治和经济目标。早在西汉,中国便已形成了相对成熟的“平物价”思想和政策,出现了桑弘羊的平准、耿寿昌的常平和王莽的市平等概念。通货膨胀(通胀)是指在信用货币制度下,流通中的货币数量超过经济实际需要而引起的货币贬值和物价水平全面、持续上涨。由于通胀本身就是经济的滞后指标,所以相对准确的通胀水平预测及走势研判对提高经济政策的有效性和实效性具有重要意义。

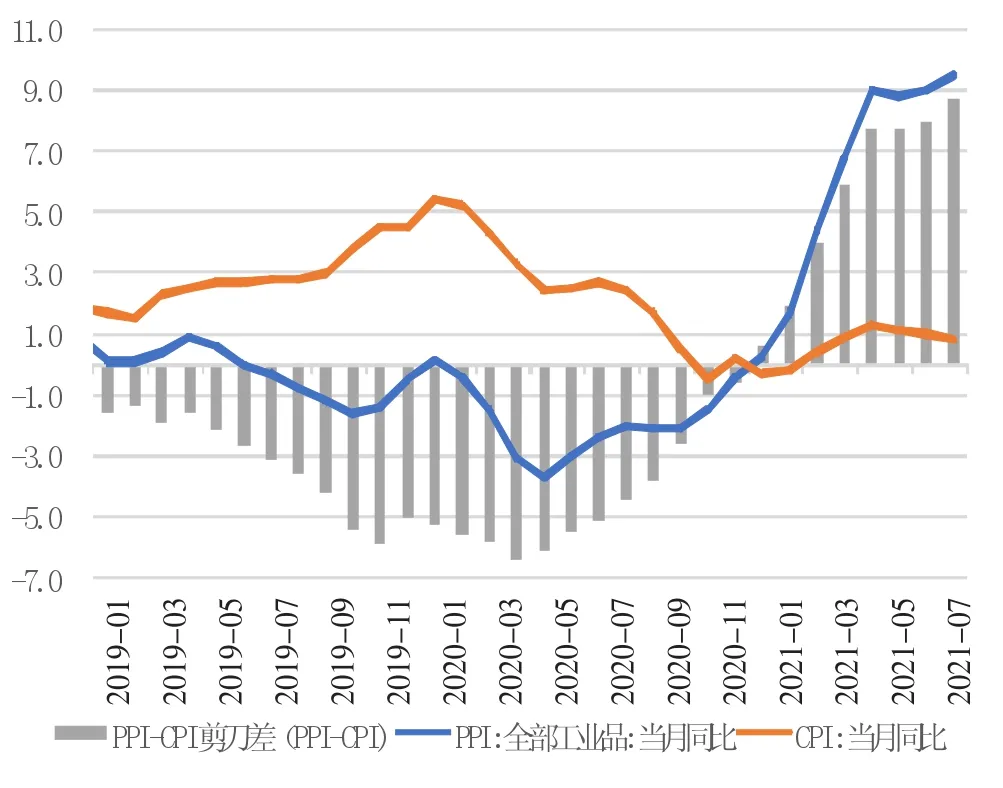

新冠肺炎疫情以来,中国物价波动性大幅增强。从走势看主要经历了三个阶段(见图1)。一是2020年1~5月通胀下行阶段。随着疫情恐慌情绪蔓延,市场需求出现萎缩、悲观情绪浓重,商品价格大幅下跌,PPI同比出现下降。受猪价触顶回落等因素影响,CPI同步下降。二是2020年6~10月的PPI止跌回升、CPI继续回落阶段。该阶段,中国对新冠肺炎疫情的控制取得初步成效,经济恢复带动大宗商品需求回升,同时国外新冠肺炎疫情持续蔓延,致使部分大宗商品供应链断裂、供给收缩,大宗商品价格开始反弹,PPI跌幅收窄。受猪价下行及市场需求不旺等因素影响,CPI继续下行。三是2020年11月至2021年8月的PPI加速上升、CPI震荡回升阶段。受欧美经济修复拉动市场需求、全球流动性充裕等因素影响,国际商品价格大幅上涨,中国PPI同比升至9.5%左右的较高水平。虽然猪价延续下降,但国际原油、铜等大宗商品价格持续上涨,CPI震荡回升,2021年8月较二季度升幅略有下降。

图1 新冠肺炎疫情以来中国通货膨胀走势

总体看,中国通胀呈典型的结构性和输入性特征。一是PPI创新高而CPI维持相对低位。PPI-CPI剪刀差由2020年4月的-6.4%升至2021年8月份的8.7%,创下历史最高水平。从内部分项看,分化程度较明显。其中,PPI生产资料同比大幅上升,尤其是2021年以来斜率加大,增速加快,2021年8月已升至12.7%,创有史以来最高水平。PPI生活资料表现平稳,疫情以来一直维持在-0.8%~1.4%的较窄区间运行。在CPI分项中,食品项整体呈下行走势,从2020年2月21.9%的较高水平震荡下行至2021年8月-4.1%的较低水平。但非食品项与核心CPI涨幅明显,非食品项在疫情初期仅为0.9%~1.6%,而自2021年二季度起便逐步超过疫情前水平。二是输入性特征明显。根据通胀走势划分,除第一阶段PPI的变动由中国主导外,第二、第三阶段的PPI大幅上升主要是由外需拉动大宗商品价格上涨所致。

大宗商品价格大幅上涨推动了中国PPI快速大幅上升,已成为监管者、业界和学术界共同关注的焦点。大宗商品价格大幅上涨的主要原因:一是供需错配。2020年5月后,中国基本控制住新冠肺炎疫情,率先实现复工复产,市场需求回升带动大宗商品价格上涨。至2020年11月前后,受美国大选确定、疫苗利好等因素影响,国外主要发达经济体经济企稳,拉动了市场需求,同时受疫情反复等因素影响,导致部分原材料生产国供给受限,加剧了供需矛盾,带动原油、铜等大宗商品价格快速上涨。二是全球流动性充裕的效果逐步显现。新冠肺炎疫情后,为加速经济复苏,欧美主要发达国家相继采取宽松的货币政策和积极的财政政策,全球主要央行创造了充裕的流动性。数据显示,截至2021年8月底,美联储、欧洲央行和日本央行资产负债表分别比疫情前扩张了98.9%、70.0%和26.8%,扩表速度大约为2008年全球金融危机时的两倍。三是在中国推动绿色低碳转型背景下,部分商品供给收缩,短期供需矛盾有所加剧,增强了上涨预期。

综合目前业界和学术界的研究成果,对中长期通胀走势进行预判还缺乏有效的实证支持。笔者利用中国已上市的成熟期货品种价格,构建计量模型,实证检验了该方法对新冠肺炎疫情以来通胀水平的预测效果,发现具有一定的准确性和使用价值。在此基础上,根据模型估计结果,利用期货远期价格(1~12月)对下一步短期和中长期通胀水平及走势进行了预测(在通胀预测时,短期的定义为3个月以内,中长期的定义为1个季度至1年内)。

二、文献综述

(一)对国内外通胀预测理论和模型的总结及评述

国际上对通货膨胀的研究和预测由来已久,形成了相对成熟的理论和模型。按照演进顺序,先后围绕基于菲利普斯曲线的多变量模型与单变量模型、线性模型与非线性模型、静态模型和动态模型的预测能力优劣等内容展开了深入探讨,但对何种理论和模型预测效果更好,目前尚未达成一致意见。综合来看,预测理论或模型主要有以下几类:

第一类是基于菲利普斯曲线的理论预测。菲利普斯曲线最初是用于描述失业率和工资增长率之间的替代关系,后来经济学家发现失业率和产出增长率之间也存在替代关系(奥肯定律),且工资增长率与通货膨胀率之间存在同向关系,基于这些内在联系,菲利普斯曲线逐渐转变为通货膨胀率和产出缺口之间的函数关系。20世纪八九十年代,Gordon(1981)利用菲利普斯曲线蕴含的关系构造了包含供给、需求和通胀惯性的“三角模型”,对通胀进行了预测,取得了一定成效。[1]但该理论的不足之处在于,其有效性主要是依赖于对经济潜在增长率以及产出缺口的估算。郑挺国等(2012)研究发现,在中国通胀预测中,“三角模型”的有效性并不高。[2]

第二类是单变量时间序列模型等线性模型。在菲利普斯曲线模型研究基础上,部分学者进行了更进一步的研究。Atkeson A.et al.(2001)重点考虑了通胀惯性,利用当前和过去通胀数据构造了一个简单的随机游走模型(简称OA模型)进行研究,发现其预测效果比各种形式的菲利普斯曲线模型都要好。[3]Stock J.H.&Waton M.W.(2003,2007)研究发现,在短期预测时,OA模型比菲利普斯曲线模型的精确性要高。[4]D’Agostino&Surico P.(2012)将之后涌现出的自回归模型(AR)及自回归移动平均模型(ARMA)与菲利普斯曲线的预测能力进行了比较,但没有得出一致结论。[5]总体而言,线性模型方法操作简单,对经济运行相对稳定时期的通胀预测有一定功效,但随着经济和通胀影响因素复杂性的提高,其有效性受到越来越多学者的质疑。

第三类是非线性模型和动态模型。随着计算机技术和计量经济学的发展,部分学者利用人工神经网络和遗传算法等非线性模型对通胀进行了预测(Aiken&Milam,[6]1999;Alvarez-DiazM.,Gupta R.[7]2016),但研究发现,非线性模型的预测效果不一定比线性模型好。此外,近些年来的研究结果表明,通胀预测效果主要受到驱动因素的 “时变性”影响。如:Eickmeier S.et al,(2015)指出,时变参数模型明显改善了通胀的预测精度,其得出的结论是动态模型表现比静态模型要好。[8]综合现有文献,不同通胀预测模型在理论上并无本质上的优劣之分,但其预测通胀的功效会随着经济周期波动、经济结构调整、宏观和产业政策变化而变化。

第四类是基于预期理论的预测。理性预期理论认为,人们(理性人)会利用过去一切有用的信息作出长期来看最为准确的预期,不会犯系统性错误,即使发生差错也会及时予以纠正,因而变量的预期值与实际值能够基本保持一致。基于预期理论,学术界和业界提出了多种预测通胀的方法,其中一种是利用利率期限结构隐含的信息进行预测。Mishkin F.S.(1991)研究发现,英国、法国和德国等国家的债券收益率曲线隐含了未来通胀的动态信息。[9]另一种方法是直接基于投资者调查或网络数据信息来获得通胀预期。Wei Y.J.et al.(2017)的研究发现,谷歌搜索量指数对CPI具有较好的预测能力。[10]

在借鉴学习国外相关理论和模型基础上,国内学者对通胀预测的研究在具体方法上有了一定创新。陈彦斌等(2021)利用LSTM模型和BVAR模型,重点研究了新时代背景下的中国通胀情况,发现非线性模型比线性模型的预测能力更好。[11]郑振龙等(2019)利用金融资产价格提取了名义和实际收益率,并计算出了隐含通胀信息和通胀风险的溢酬等。[12]雷怀英等(2018)研究发现,网络检索数据对预测中国CPI具有一定功效。[13]此外,一些学者基于先行指标对预测方法进行了改进,其逻辑是通胀数据的公布具有一定滞后性,如中国统计局对当月的通胀数据一般在次月上旬公布。要想提前预测通胀,就需要采用比通胀数据更领先的指标。当前,中国学术界和业界常用的先行指标有采购经理人指数(PMI)、金融状况指数等。封思贤等(2012)研究发现,金融状况指数对预测通货膨胀具有先行作用。[14]为解决通胀数据滞后性问题,部分业界人士还采用通胀分项的高频数据对行业通胀进行预测,在此基础上根据估计的权重加权对CPI或PPI进行预测。一些学者利用有色、黑色、化工等行业高频数据对PPI环比进行了预测,发现短期内预测值与实际值具有较高的相关性。但这些方法只能对短期通胀水平进行预测,无法对中长期通胀走势进行预判。

(二)利用商品期货价格预测通货膨胀的理论和现实基础

1.理论基础。综合分析现有通胀预测理论和模型可以发现,对通胀的预测既要充分利用过去的信息(如使用滞后项来表示通胀惯性),又要切实考虑对未来通胀的研判,在模型和技术方面还要考虑经济结构变动使用线性或非线性、动态或静态模型。从基本的逻辑看,期货市场具有价格发现和风险管理等功能,理论上具备了通胀预测的多种特征,基本能够满足预测要求。利用商品期货价格对通胀进行预测,一方面,可以解决菲利普斯曲线模型和自回归模型等在预测时的滞后性问题,另一方面,期货价格充分体现了投资者对未来资产价格的预期,因而具有较好的理论基础。此外,不同期限的期货价格(构成远期曲线)还可以用来进行各期限未来通胀走势的研判。综上,使用期货价格预测通胀在理论上具有一定可行性。

近年来学术界的相关研究也给出了实证支持。如:姜圆和韩乾(2021)利用商品期货价格及商品指数信息进行研究,发现不管是在样本期内还是样本期外,商品期货价格对通胀都具有显著的预测能力,但其研究只局限在统计上的显著性,尚未对具体的通胀水平和通胀趋势进行讨论。[15]孙玉奎(2020)使用中国商品期货价格对PPI走势进行了预测,不仅解决了具体通胀水平的精确预测问题,还对中长期通胀趋势进行了探讨,具有较高的使用价值。[16]但由于当时中国尚未上市生猪期货等对CPI影响较大的期货品种,其研究尚未就商品期货对CPI的预测进行深入探讨。

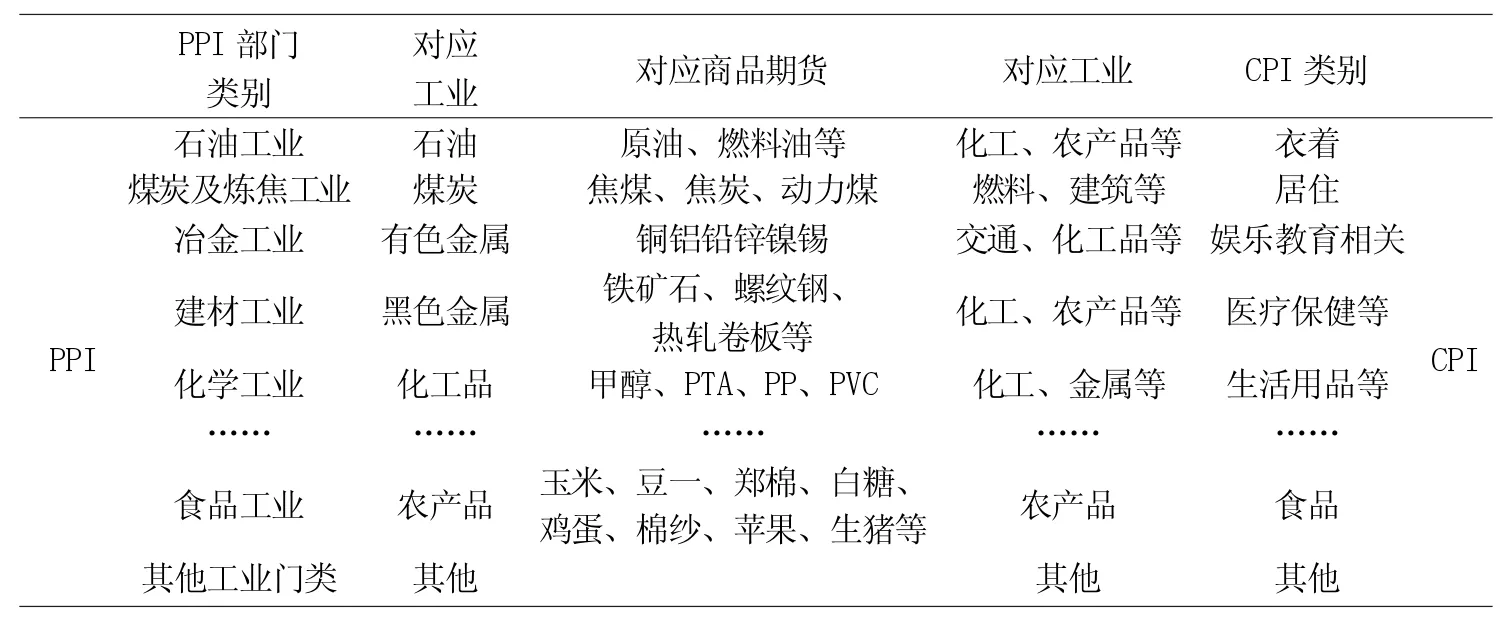

2.现实基础。从功能发挥角度看,经过30年的发展,中国期货市场发展取得了显著成效,主要品种价格发现和风险管理功能发挥良好,当然也存在部分品种不活跃、功能发挥有待提升的现实情况。从期货构成角度看,中国期货市场具有较好的品种基础。截至2021年8月底,中国大陆地区共上市64个商品期货品种。其中有2个贵金属期货、9个黑色系期货、11个化工品期货、3个建材类期货、6个能源类期货、26个农产品期货、7个有色金属期货,基本满足了对PPI和CPI预测的需求。PPI统计调查目录中共涉及15个工业类别、41个行业大类、上万种工业品价格,但工业类别之间的权重差异较大。根据相关性分析可以发现,石油工业、煤炭及炼焦工业、冶金工业、建材工业、纺织工业、食品工业等对PPI影响较大,而这些大类行业都有较为成熟的对应期货品种(见表1)。CPI方面,非食品分项对应的工业品可以参考PPI的分析。食品分项中可以重点利用大商所和郑商所上市的农产品期货。其中与CPI高度相关的猪价和油价,中国也已经上市了相应期货品种。虽然原油期货和生猪期货上市的时间还较短,利用这些期货数据仍有一定局限性,但结合一定的数据分析和公式推导,可以利用国外相关品种及理论期货价格等方法克服这一困难。笔者借鉴孙玉奎[16](2020)以及现有文献的分析方法,利用中国已上市的期货品种,加之一定的技术处理,对中国PPI和CPI短期水平和中长期趋势进行了预测,在一定程度上弥补了现有研究的不足。

表1 利用商品期货价格预测PPI和CPI的理论和现实基础

三、数据和模型

(一)数据和样本区间选取

选取2012年1月~2021年8月中国通胀数据和主要商品期货价格时间序列进行研究。对于时间区间的选取既要考虑计量经济学对样本量的要求,即样本数量不能太少,又要考虑经济结构的变动,即样本区间不能太长。此外,本研究的样本区间涵盖了供给侧结构性改革这一重大事件对商品期货价格的影响,这一因素和当前“碳达峰碳中和”目标下产业政策调整的效果有一定相似之处,因此,利用该阶段数据构建的模型对研究当前通胀水平和对未来走势预判具有重要参考价值。

(二)变量定义及描述性统计

本研究的主要解释变量为通货膨胀指标,具体分为生产者价格指数 (PPI)和消费者价格指数(CPI)。商品期货价格采用对数收益率衡量。考虑到通货膨胀环比数据具有一定的季节性,在建模时需要进行季节调整,但不同的季节调整模型可能会导致预测偏误,加之中国部分商品期货品种还存在活跃合约不连续、连续合约不活跃等与周期相关的变化因素,故笔者只对通胀同比数据进行预测。

在具体期货品种选取上,从通胀数据统计角度分析,期货品种对应的现货是通胀数据采集的子集,因此将所有商品期货品种用于预测通胀在理论上更合理,而且与实际现货相比,期货品种仍然较少。从计量经济学角度分析,由于部分期货品种上市较晚,数据量较少,所以不满足建模要求,应该予以剔除。基于此,首先统计了所有目前已经上市的商品期货上市时间,发现共有15个期货品种上市时间不足三年(2018年9月后上市),即纸浆、乙二醇、红枣、尿素、20号胶、粳米、不锈钢、苯乙烯、纯碱、LPG(液化石油气)、低硫燃料油、短纤、国际铜、生猪、花生期货,予以剔除。其次,与国际成熟的期货市场相比,中国期货市场发展历史仍然较短,部分已经上市的期货品种活跃度还不高,数据质量有待提升,其对预测模型会产生一定影响,因此也予以剔除,如黑色类的线材、农产品类的稻谷等。最后,分别剔除与PPI(CPI)相关性绝对值低于0.3(0.2)的期货品种。

最终,笔者选取了原油、焦煤、铜、螺纹钢、甲醇等18个期货品种作为对PPI的预测因子。为了体现针对性,在选取预测CPI的期货品种时,并不一定选取与PPI完全一致的因子,而是综合考虑相关性等因素,选取了原油、铜、甲醇、塑料、豆二、生猪等21个商品期货品种作为对CPI的预测因子。

变量中有两点需要说明。一是对原油价格的使用方面。油价对通胀的影响较大,但中国原油期货上市时间较短(2018年3月上市),虽然有三年多时间,但从计量角度分析,同比数据仍然不够。为了充分利用数据,采用经汇率调整的布伦特和WTI原油期货结算价计算的收益率平均值作为中国原油期货价格影响因子代理变量。这样做的理由和可行之处是:一方面,经研究发现,INE原油期货结算价与布伦特和WTI原油期货结算价的相关系数分别高达0.96和0.91(2018年3月~2021年8月),境内原油期货价格与国际主要原油期货价格走势高度相关。另一方面,采用境外主要原油期货价格对中国通胀形势进行预测,可以直观反映输入性通胀的情况,对理解近年来中国通胀的形成原因具有重要意义。二是对生猪期货价格的使用方面。如果使用期货价格对CPI同比进行预测,生猪期货价格将是难以回避的。2021年1月8日,中国生猪期货上市,随着市场的发展,其价格发现功能已初步发挥,为利用商品期货价格预测CPI提供了可能。但目前生猪期货价格月度数据量仍然较少,无法计算同比变化。为此,基于期货定价理论(推导过程参见模型设定部分),使用现货价格和利率数据计算了理论期货价格,并与实际期货价格进行了对比,发现两者走势基本一致,具有较好的利用价值,样本内预测检验结果显示效果较好。

具体变量名称和含义及描述性统计如表2所示。由表2可知,PPI和CPI的均值分别为0和2左右,大宗商品期货价格对数收益率均值大约为0,标准差差异较大,说明不同商品期货波动性不一致。变量样本量少则77,多则116,满足建模要求。

表2 变量说明和描述性统计

(三)模型设定

对PPI同比预测计量模型如下:

其中,PPItongbi表示 PPI同比,β0为常数项,R_Commiditytongbi,i为第i种商品期货价格的同比对数收益率,即 R_Commiditytongbi,i=ln(Pt/Pt-12),t为月度商品期货价格,ε为随机扰动项。

对于CPI的预测,也采用类似公式(1)的模型进行研究,但加入模型的商品期货种类不一定完全一致,需要考虑相关性等因素加以权衡。尤其是中国CPI中生猪产业链上下游相关产品的权重相对较大,因此需要重点考虑猪价的影响。首先,采用22个省份生猪现货月度平均价格的理论期货价格变动数据作为生猪期货价格变动数据。其中t时刻、到期期限为 T 的期货理论价格使用公式 Ft,T=St×e(rt+ct-yt)×T计算,其中,r为无风险利率,使用10年期国债到期收益率计算,c和y分别为持有成本和持有商品的便宜收益率(短期内假设这两者相对稳定,基本保持不变),T为到期时间,笔者采用的主要是近月合约,所以是1/12年。其次,对其他期限的理论价格采用相同方式计算。最后,计算价格同比变化,则收益率只与现货价格收益率、无风险利率和到期期限有关,具体推导公式如下:

假定持有成本和便宜收益率短期内恒定,则(ctct-12)×T-(yt-yt-12)×T 可以忽略。相同期限的期货价格同比变化只与现货市场价格变化和利率变动有关:

由此可见,生猪期货价格不仅充分反映了生猪现货价格的影响,还充分反映了市场流动性的因素。

四、实证结果及分析

(一)大宗商品期货价格对PPI的影响及同比预测

1.实证结果及分析。商品期货价格对PPI的影响估计结果如表3所示。由表3可知,滞后1期的PPI系数显著为正,说明PPI走势具有惯性特征。原油、燃料油、铜等大宗商品期货价格对PPI的变动影响显著为正,调整的可决系数均在93%以上,说明回归模型能够解释PPI变动的大部分原因。此外,在逐步剔除统计上不显著的变量后发现 (如表3第4列所示),模型拟合优度没有显著变小,说明滞后1期的PPI、原油、焦煤、铜、甲醇等商品期货品种就能很好衡量PPI的变动情况,即这些商品期货品种相当于发挥了对应商品大类指数的作用。值得说明的是,原油期货价格使用的是WTI和布伦特原油期货价格的平均价收益率,结果显示非常显著且稳健,表明中国PPI变动具有一定的输入性因素。

2.对PPI同比预测效果的回测分析及下一步走势预判。上文研究发现,大宗商品价格对PPI同比变动具有显著影响,且模型的拟合优度较好。为了便于检测模型预测效果,将2020年9月当时的各个商品期货1~12月的远期价格 (大部分商品期货具有1~12个月连续的远期价格,部分商品期货价格不连续,采用线性插值法或平均增长率方法补齐)代入模型,计算了未来12个月的PPI预测值,并与实际值进行比较,结果如图2所示。从图2可以发现,模型对PPI的短期预测能力相对良好,平均绝对误差在0.3左右;对PPI的中长期预测效果误差偏大,但预测的走势与实际PPI走势基本一致。可见,使用大宗商品期货价格对短期PPI水平及中长期PPI水平趋势的预测具有一定参考价值。

图2 PPI同比预测效果的回测图

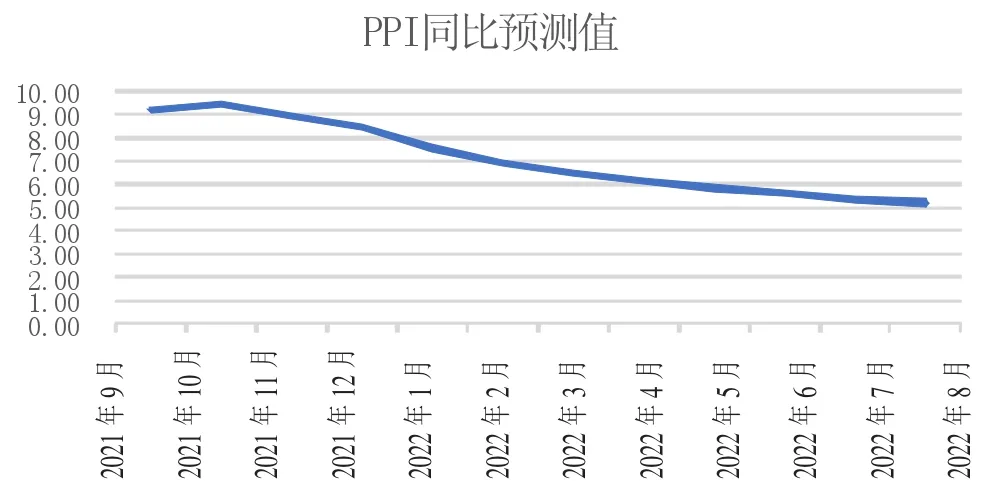

基于上述研究,笔者将截至2021年9月17日各商品期货远期价格数据(日度平均)代入模型中,计算出未来1年内PPI走势,结果如图3所示。由图3可知,短期内PPI仍有较大可能维持在8%~10%的高位区间内,至2022年呈现逐步回落趋势。回测研究发现,部分月份预测值与实际值误差会在2个百分点以上,可能的原因是:部分产业政策扰动和投资者情绪变化对模型的预测准确度产生了较大影响。因此,必须说明的是,笔者对下一步PPI走势的预测可能会因为数据不全、政策扰动、投资者情绪变化、期现货市场走势出现明显分化等因素而出现较大误差。

图3 下一步PPI同比水平及走势预测

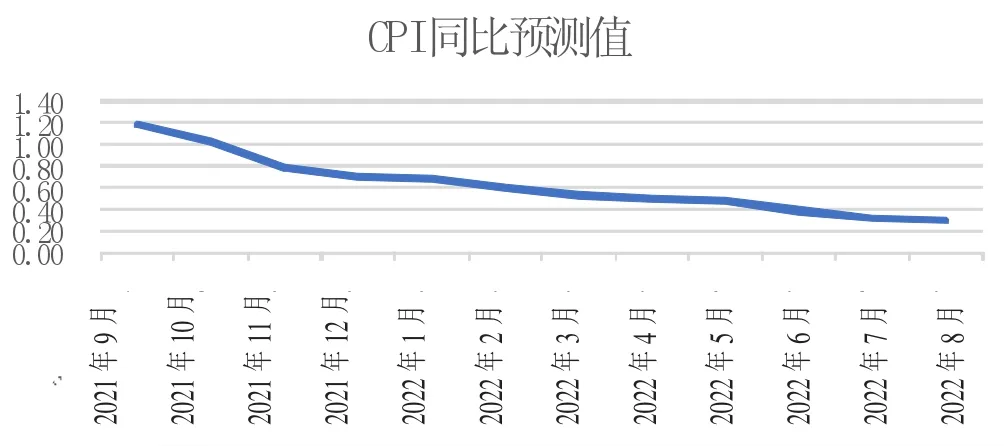

(二)大宗商品期货价格对CPI的影响及同比预测

1.实证结果及分析。按照对PPI分析的逻辑,笔者对大宗商品价格对CPI的影响进行了定量分析,实证结果如表4所示。由表4可以发现,原油、生猪等大宗商品价格对CPI具有显著影响。滞后1阶的CPI在统计上显著,表明CPI具有较强的惯性特征。与PPI实证结果相比,虽然CPI预测模型的拟合优度略低,但也在91%以上。

表4 大宗商品价格对CPI的影响实证结果

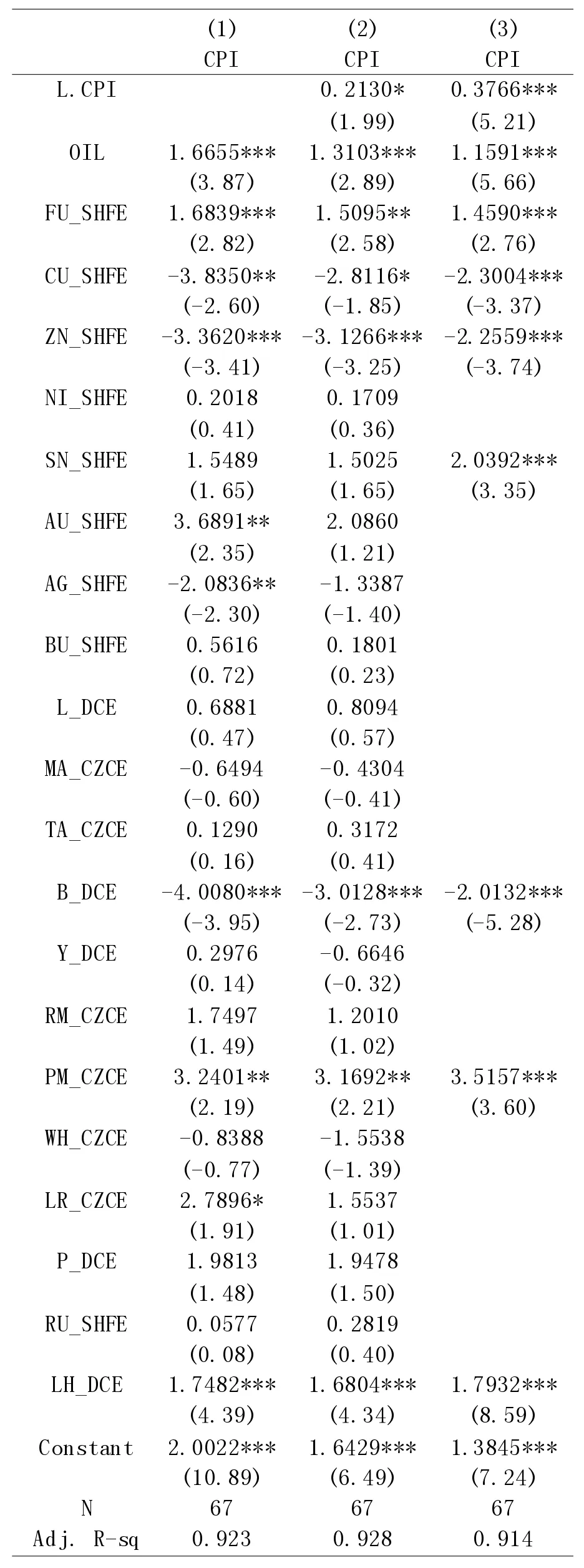

2.对CPI同比预测效果的回测分析及下一步走势预判。同理,笔者将截至2020年9月的相关商品期货1~12个月的远期价格代入CPI模型,计算了当时时点未来12个月的CPI预测值,并与实际值进行比较,结果如图4所示。由图4可以发现,模型对CPI的短期预测能力尚可,预测的中长期走势与实际CPI走势基本一致,在重大拐点处具有预判能力;不足之处在于预测值波动性较小,无法捕捉CPI个别月份的大幅变动;中长期看,预测的走势(而非绝对水平)的参考价值更大。

图4 CPI同比预测效果的回测图

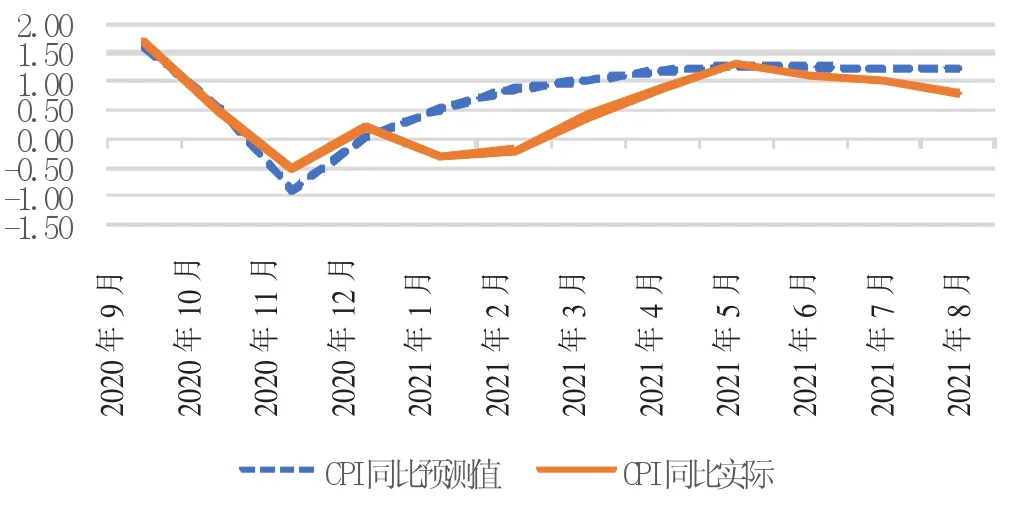

笔者将截至2021年9月17日各商品期货远期价格数据(日度平均)代入CPI预测模型中,计算出未来1年内的CPI走势,结果如图5所示。由图5可以发现,短期内CPI水平可能略有升高,达到1.2%左右,但幅度不大;中长期看,未来1年内CPI呈逐步回落趋势,在较低水平徘徊。

图5 下一步CPI同比预测走势

五、结论及对策建议

笔者利用商品期货价格对中国通货膨胀进行了实证研究和预测分析。研究发现,大宗商品期货价格对PPI和CPI的变动具有显著影响,模型拟合优度均在91%以上,能够解释PPI和CPI变动的大部分原因。回测结果发现,笔者构建的模型对PPI和CPI的短期预测能力相对良好,对中长期预测效果的误差虽有所增大,但预测的走势与实际走势基本一致。由于期货价格无法预测到中长期产业政策变动,因此预测模型无法捕捉到个别月份的大幅波动,但在趋势判断上仍具有一定参考价值。在回测检验基础上,对下一步通胀走势进行了分析,研究发现,2022年PPI将呈现逐步回落趋势,CPI短期内存在小幅升高的可能,全年呈逐步回落趋势,将维持在较低水平,但不会改变中长期低位震荡的趋势。根据研究结论,提出如下对策建议。

一是货币政策要保持定力。虽然当前中国通胀具有较强的结构性特征,如PPI大幅上升(尤其是生产资料)给中下游企业形成较大压力,CPI维持低位表明需求端乏力等,但总体上通胀是可控的,不存在长期高通胀的基础。因此,货币政策要保持定力,加强对中小企业的定向扶持力度,增强跨周期调节,防范输入性通胀风险。

二是研究推出更多商品期货品种,适时推出商品指数期货。本研究中只用了与PPI和CPI相关度较高的商品期货品种,在短期内预测具有一定参考价值,但考虑到通胀指标统计的复杂性和标的的广泛性,中国期货品种数量和种类仍显不足,应加大品种供给,适时推出商品指数期货,增强模型预测能力。

三是在能源转型过程中,既要做好忍受短期阵痛的准备,又要做好大宗商品保供稳价和市场化调节工作,努力稳定市场预期,合理引导企业利用期货市场价格发现和风险管理功能,提高风险防范能力。