房价波动对商业银行风险承担的影响研究

——基于35家上市银行数据的实证检验

2022-02-19景灵芝

景灵芝

(延安大学 陕西延安 717208)

一、引言

从1998年开始我国房地产市场驶入高速发展的快车道,在政府的鼓励和支持下,很快成为我国经济发展中的支柱性产业,具有很强的代表性。而房地产行业是较为典型的资金需求极强的行业,从开发到最后的销售都需要信贷的支持。而目前在我国,银行在金融体系中是最重要的位置,所以对于房地产行业来说,银行信贷的支持毋庸置疑是极为重要的,可以说银行会给房地产行业提供其所需的近乎一半以上的资金。同时由于房地产行业的飞速发展,其可观的利润与较高的投资回报率也吸引着银行资金,为其提供金融支持。因此,在目前我国的金融系统中,商业银行的信贷服务已经成为房地产行业最重要的融资渠道,两者之间存在密切的联系,房地产行业和银行系统彼此之间会互相产生影响。众所周知,上个世纪日本和美国的金融危机,起因都是房地产市场资产的过度波动。因此过度依赖银行信贷的房地产行业,其长远发展不仅会受到限制,同时也会严重影响社会金融系统的稳定。

十九大报告中提出“房子是用来住的,不是用来炒的”,奠定了目前整个房地产行业的总基调。而随着房地产信贷规模的快速扩大,房地产泡沫也会越来越大,如果不及时进行调控,将会对商业银行的风险承担产生直接的影响,进而威胁到整个金融系统的稳定。因此在目前的现实背景中,研究房价波动对商业银行风险承担的影响很有意义。

二、文献综述

关于房价波动对我国商业银行风险承担的影响主要有以下几个方面。一方面,Bernanke和Gertler(2000)认为,房地产企业自身的情况可能更应该被关注,即如果该经济体的初始情况较为理想,比如现金流充足,资产负债率处于一个较低的水平,那么即使面对其资产价格的下降,也不会使自身和商业银行陷入一定的危机,更不会影响金融系统的稳定。曾康霖(2003)指出,房地产企业的主要风险在于其较高的资产负债率以及较长的经营周期,因此容易产生泡沫。

另一方面,瞿强(2003)认为,在房地产价格的波动过程中,会使得个人和企业的还贷情况恶化,即净资产的减少会导致商业银行的不良贷款率上升,商业银行从事信贷服务的收入减少。况伟大(2011)指出,比起经济增长和利率变化对商业银行风险承担的影响,房价的波动对商业银行风险承担的影响,房地产价格的下降将会引起房地产信贷的萎缩,同时导致一定的还贷违约。谭政勋、魏琳(2010)指出,在房地产资产价格下降的过程中,会出现一定的反馈机制,即由于商业银行贷款损失所造成的银行资产的减少,会进一步引起信贷的收缩,即反过来会导致资产价格进一步下降。李勇(2012)提出,由于信息不对称、以及对未来的不确定性,将导致资产价格的不断波动,而由于金融系统其本身的内在脆弱性,将会使得金融风险不断增加。而从影响的具体方式来看,Gerlach和Peng(2005)明确指出房地产行业资产的价格变动会引起商业银行风险承担的变动。Ta⁃jik等(2015)则认为,由于贷款类别和商业银行类型的有所不同,房价波动对不同的商业银行有不同的影响结果。当房地产资产价格上涨时,银行的不良贷款率和还款违约率均会降低,从而银行会继续向房地产行业进行投资,为房地产市场带来了巨大的内在压力。

因此,国内外研究者主要把侧重点放在房地产价格泡沫在产生的过程中银行信贷资金的作用,但是在房价波动对我国商业银行风险承担的影响研究中,国内外的相关研究较少,尤其是借助实际数据对其进行分析和定量研究。

三、理论与模型

(一)房价波动对商业银行风险承担的作用机制

当房地产资产价格上涨时,购买者的资产会发生增值,进而引起投资者的财富增加,所以会刺激投资者继续产生对房地产投资的需求,同时也会刺激追寻利润的商业银行去承担更多的风险,所以最终房价上升带来的风险就被过渡到商业银行的体系中。而站在商业银行的角度,房地产价格的上升使得一部分抵押品产生增值,从而会刺激贷款人去消费更多的贷款额度。对于流动性来说,由于商业银行中的负债多为短期存款,对于极大需求的房屋贷款来说会出现资金供不应求的现象,造成流动性风险。

地产资产价格下降,首先会导致投资者对房地产的投资需求降低,即减少了一定的消费需求,消费减少会加剧企业经营的风险,使得企业偿债能力减少。对于银行来说,作为抵押品的房地产价格下降,会使贷款者在衡量按时还贷还是违约时更倾向于违约,使得银行的不良贷款率上升。而进一步,由于房地产资产价格的下降会使得银行的资产严重缩水,而为了缓解这一境况,银行会选择出售一部分房产,所以进一步加剧了房地产资产价格的下降。对于流动性来说,房地产资产价格的下降会使得一部分短期存款无法及时兑现,由此将造成一定的社会恐慌情绪,甚至引起银行挤兑风险,但这是一个长期累积的过程。

(二)变量选择

1.房价波动代理变量

从国内外相关文献来看,衡量房地产价格的指标一般有房地产景气指数、房地产价格指数以及房地产销售均价,由于房地产价格指数的数据缺失,因此本文选择全国房地产价格指数(HP)作为房价波动的代理变量。

2.银行风险承担变量

理论上预期违约率是银行风险承担变量的优先指标,但由于我国违约数据缺失,无法得到我国银行业较为完整的EDF数据,且Z值主要代表银行破产的风险而非风险承担。因此本文选择风险资产率(RISK2),作为商业银行风险承担的代理变量。

3.宏观控制变量

银行业具有显著的顺周期特征,当经济状况向好时,银行也会产生积极的态度,偏好于增加信贷的投放,即银行会提高自身的风险水平来响应较好的市场环境。本文选取GDP年增长率(GGDP),作为宏观控制变量。

本文的研究样本选取2009—2020年我国35家上市银行的年度平衡面板数据。银行数据来源于万德数据库及上市银行年报;宏观经济数据来源于国家统计年鉴。变量描述性统计见表1。

表1 变量的描述性统计

(三)模型构建

为了验证房价波动是否会对商业银行风险承担产生影响,本文构建以下基本模型。

其中,i=1,2,…,n表示银行个数;t表示样本中涉及的年份;RISKit为银行风险承担变量;HPt为房价波动的代理变量;bit代表一组银行层面的微观控制变量,由CAP、SIZE、FZ、XC等变量构成;cit代表宏观经济控制变量;uit为随机扰动项。本文着重关注∂1的符号及其显著性。

四、货币政策与银行风险承担的实证检验

(一)变量相关性

由于本文选取了较多的变量,因此有必要对各解释变量的相关性进行检验,否则容易出现多重共线性。检验结果如表2所示,风险资产率和全国房地产景气指数之间的相关系数为-0.992,即两者存在高度相关性。

表2 变量相关性分析

(二)模型行使设定检验

对面板数据进行回归分析一共有三种方法,分别是混合回归、固定效应回归以及随机效应回归。首先可以通过F检验来判断是混合回归好还是固定效应好,通过表2可以看到F检验p值为0,即拒绝原假设,所以固定效应更好。通过进行BP检验得到结论,p值为0拒绝原假设,检验结果显示随机效应更好。最后,通过豪斯曼检验得到结论,p值等于0小于0.05,拒绝原假设。所以综上所述选择固定效应模型更好。

(三)模型回归检验

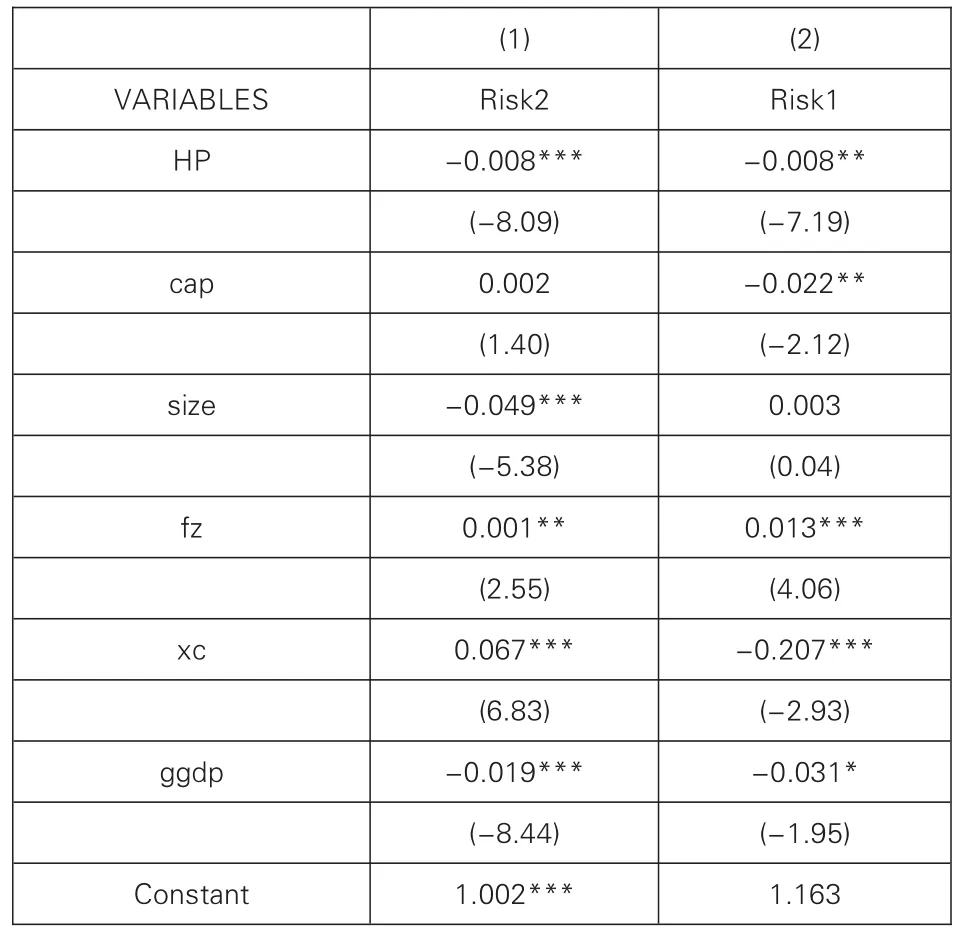

为检验房价上涨对商业银行风险承担的影响,对模型(1)进行回归分析,实证结果如表3所示。从表3的回归结果可以看出,房价波动与商业银行风险承担显著负相关,即当房价上涨时,商业银行的风险承担会下降,反之当房价下降时,商业银行的风险承担会上升,这与理论分析的结果一致。这是因为,当房价上升时,投资者对于房地产的需求增加,而作为银行手中的抵押品价值也在上升,因此投资者和银行有更多的意愿去还款和投资,所以银行的风险资产率便会下降。反之当房价下降时,或者增速减缓时,房地产企业和投资者的投资和还款意愿会下降,因此相应的违约概率也会变高。

表3 房价波动对银行风险承担渠道检验

注:*、**、***分别表示在10%、5%、1%的水平下显著,括号里的数值为t值

对于银行层面的微观控制变量,银行资产规模、净息差、经济增长率的系数分别为-0.049、0.067、-0.019,并且在1%的水平下显著。商业银行的风险承担与银行的资产规模负相关,说明一家银行的规模越大,其风险承担的意愿也就越小,因为资产规模越大,则相应的银行规模越大,银行微观层面的风险控制意识与所受监管的程度越强烈,因此两者是负相关的关系。净息差也叫净利息收益率,净息差越大,说明随着银行利息净收入的增加,其相应的风险承担也会增加,因为如果商业银行只是安稳于只发展利息收入的业务,而不向非利息收入的方向拓展业务,长期来说对银行是弊大于利。最后GDP的增长率系数为负,则说明当经济形势较好的时候,商业银行对于未来的经济发展趋势持有乐观的态度,因此商业银行会倾向于追求高利润从而适当对坏账准备进行调整。

同时为了保证分析结果的稳健性,以不良贷款率作为银行风险承担行为的另一个代理变量对基准模型进行实证分析,回归结果如表3第二列所示。可以看出,当不良贷款率作为商业银行风险承担的另一个变量时,与房价波动也依然是显著的负相关,与上文结果一致,即前文结果是稳健的。

五、结语

通过以上房价波动对商业银行风险承担的实证分析,本文得到如下结论:第一,房价波动与商业银行风险承担是显著的负相关;第二,宏观经济、银行的微观特征,对商业银行风险承担也有一定的影响。因此根据结论提出两点政策建议。第一,对于房价波动的情况,政府部门应该密切及时地进行跟踪,必要时采取一定的货币政策来稳定房地产市场;第二,银行应该严格遵守监管的相关要求,尤其在房地产价格快速上涨时期,严加把控贷款发放的要求,避免不良贷款率的上升;第三,吸取国外金融危机的教训,对于金融创新还需要持有平稳过渡的心态。