股权激励、研发投入与企业创新绩效

2022-02-19何颖青

何颖青

摘 要:文章实证检验了股权激励、研发投入以及企业创新绩效的关系,通过选取2014—2019年我国创业板上市公司为研究对象,运用多元回归分析方法,将企业创新活动的直接产出和间接产出相结合。研究发现,创业板上市公司中,研发投入显著正向影响企业的创新绩效。该效果在当期无法发挥,在滞后期促进作用显现,且可以持续三期;股权激励对研发投入的影响呈非线性关系,两者的关系为“倒N型”,当股权激励强度处于[1.863%,7.295%]时,激励效果最好,且该效果存在一定的滞后期和持续性。结果表明,研发投入对公司创新绩效有滞后的促进作用,且股权激励对研发投入的影响存在区间效应。进一步分析表明,股权激励可以正向调节研发投入与企业创新绩效的关系。以期为创业板上市公司有效进行创新活动和实施股权激励提供理论依据。

关键词:工商管理;股权激励;研发投入;创新绩效;创业板;区间效应

中图分类号:F 275

文献标识码:A

文章编号:1672-7312(2022)01-0040-08

Abstract:This paper empirically tests the relationship among equity incentive,R&D investment and enterprise innovation performance.By selecting 2014—2019 Grow Enterprises Market (GEM) listed companies as the research object,and using multiple regression analysis method,this paper combines the direct output and indirect output of enterprise innovation activities.The results show that R&D investment has a significant positive impact on innovation performance of GEM listed companies.The effect cannot play in the current period,but in the lag period,and can last for three periods;The impact of equity incentive on R&D investment is nonlinear,and the relationship between them is “inverted N type”.When the intensity of equity incentive is[1.863%,7.295%],the incentive effect is the best;and the effect has a certain lag and persistence.The results show that R&D investment has a lag effect on innovation performance,and equity incentive has an interval effect on R&D investment.Further analysis shows that equity incentive can positively adjust the relationship between R&D investment and enterprise innovation performance so as to provide a theoretical basis for GEM listed companies to carry out effective innovation activities and implement equity incentive.

Key words:business administration;equity incentive;R&D investment;innovation performance;gem;interval effect

0 引言創业板上市公司90%以上是高新技术企业,具有成长性高、创新性高的特征。对于高新技术企业,研发是推动其发展的重要源泉。但相关数据显示,创业板上市公司的研发投入和创新能力都不尽如人意。由于研发具有风险高,滞后性的特点,很多企业存在高管短视行为。股权激励作为一种长期激励机制,与研发活动的特点相契合。通过对高管实施股权激励,可以增加其对研发创新活动的风险承受能力,增强企业核心竞争力,进而影响企业的创新绩效。研发投入是企业提升自身核心竞争力的重要方式,它决定着公司的效益与发展前景,有助于企业实现差异化战略。国内外大部分学者认为研发投入与企业创新绩效呈正相关关系,GARNER等(2002)论证发现研发投入对企业创新速度有显著影响,从而影响企业创新绩效[1]。白冬冬、孙静(2020)经过研究发现研发投入与企业创新绩效呈显著正相关关系,其中研发经费投入对企业创新绩效提升更明显,因此得出要连续进行研发经费的投入,有利于保障企业创新活动的资源维持在充足的水平上[2]。张洁(2018)研究得出不同结论,其发现研发投入与创新绩效存在倒U型关系[3]。也有学者研究重点在于研发投入对企业创新绩效的影响具有明显的滞后效应。尚洪涛,黄晓硕(2018)通过建立PVAR模型,实证得出研发投入与创新绩效存在滞后1-3期的相互促进作用[4],焦粼莹(2018)研究发现当期研发费用投入的增加可能不会在当年为企业带来成果,而是待后期的研发项目成功后才会为企业创造效益,因此,在一定的时间范围内,没能起到明显的作用与效果[5]。高管作为公司资源的管理者和决策者,他们的决策和行为对企业的生存和发展至关重要,企业的创新活动也依赖于高管的决策。现阶段,由于学者所选择的行业、外部环境、衡量指标等原因导致各方学者关于股权激励与研发投入之间关系的研究并没有得出一致的结论。大多数学者认为二者呈正相关关系,DECHOW(1991)经研究发现,持有公司股票期权的高管在任期最后几年不会减少企业的研发投入[6]。汪蕾,李冬妍(2020)研究发现高管股权激励强度和高管薪酬激励强度与企业研发投入显著正相关[7],叶红雨,王勋(2017)发现不论薪酬激励还是持股比例对研发投入都成正相关[8]。相反,杨伯松(2016)经过研究发现高管长期持股比例对创新研发投入有显著负向影响,持股激励会抑制企业的创新研发活动[9]。杜剑、周鑫、曾山(2012)发现创业板上市公司的股权激励机制抑制了企业技术研发的投入水平[10]。吴心洋(2017)研究发现股权激励与研发投入之间表现为线性关系,或者说较弱的倒U型二次效应[11]。研发投入作为企业的重要创新活动,有着滞后性的特点,高管有时追求个人利益最大化而有意减少研发投入,因此高管的行为对研发投入与创新绩效的关系有着重要的影响。ZAHRA等(2000)认为,对管理层实施股权激励能够提高他们开展创新活动和维持企业持续经营能力的积极性[12],刘伟等(2007)认为高管持股情况与企业创新投入呈正相关关系,即实施股权激励可以增强管理者进行研发投入的动机[13],姜娟、刘聪(2020)研究发现企业创新投入与创新绩效有显著正相关关系[14]。夏芸等(2008)则进一步得出高管持股比例越大,所带来的经济效益越高,将导致企业研发投入增多[15]。因此可以得出当前我国多数研究倾向于高管持股比例与创新水平的利益趋同效应,即管理者股权激励正向促进创新投入水平。陈菲(2014)研究发现创业板上市公司高管股权激励与企业创新绩效显著正相关[16]。少部分学者认为股权激励对企业创新绩效的影响不明显。BENS等(2002)认为由于股权激励所获得的收益与研发投入具有密切联系,所以通过股权激励给予高管的股权过多反而不能增加研发投入的力度[17]。靳钊(2016)则持不同意见,其研究发现创业板上市公司实施股权激励与企业创新绩效的正相关性是不存在的[18]。基于以上思考,本文与以往学者不同,将股权激励、研发投入与企业创新绩效纳入同一个分析框架,同时考虑研发投入对企业创新绩效影响的滞后效应和股权激励对研发投入影响的区间效应,从股权激励、研发投入相关联的动态视角,分析并检验它们对企业创新绩效的影响。与以往研究仅以专利衡量企业创新绩效的方法不同,本文采用将创新活动的直接产出(专利)和间接产出(扣除非经常性损益的净资产收益率)相结合来衡量,并将滞后性延长至五期,以期更准确的考量三者的动态关系,从而为企业管理者以及其他利益相关者的科学决策提供经验支持。

1 理论分析与研究假设

1.1 研发投入与企业创新绩效解学梅与戴智华等(2013)对我国各地区高新技术企业研发投入与新产品创新绩效的关系进行实证分析,研究发现研发投入与新产品创新绩效之间存在显著的正相关关系[19]。BRONWYN和FRANCESCA(2013)采用 CDM模型分析法对意大利的信息通信技术企业进行研究,结果显示研发投入对企业创新绩效有显著正向影响[20]。企业进行研发投入最终是为了将研发新技术运用到企业未来的经营管理之中,从而增强企业的市场价值、促进企业的核心竞争力,提升企业新技术和新产品的产出速度,提高企业创新绩效。基于以上分析,本文提出:H1:创业板上市公司中,研发投入与企业创新绩效呈正相关关系,且研发投入对创新绩效具有时滞性。

1.2 股权激励与研发投入研发创新活动作为公司投资决策的一部分,很大程度上受公司治理水平的影响,需要企业长时间的投入,且研发活动具有较大的风险,高管理出于自利角度和任期考虑,有减少研发投入的倾向,导致企业研发投资不足。

JENSEN和MCEKLING(1976)研究发现,实行股权激励,能缓解企业中的委托代理问题,促使企业高管与所有者的利益趋于一致,更注重企业的技术创新投入[21]。胡艳(2015)研究发现高管股权激励与技术创新之间是倒U型关系[22]。适度的股权激励能促使企业管理者承担一定的创新投入风险,推动企业的技术创新;但股权激励比例过高时,高管会变得保守,不愿意承担技术创新给自身带来的股票收益损失。研发投入并不是在股权激励实施之后立即生效的,从股权激励的计划到实施,再到研发的实际投入需要时间积累,因此研发投入具有滞后性(吴心洋,2017)[11]。当研发投入效果还未发挥,管理者对公司发展预期不好时,较低的股权激励强度使得拥有风险规避特点的高管,更加倾向于减少风险活动,降低研发投入。当创新效应得以发挥,为公司绩效带来促进作用时,高管收入稳定,此时,迫于股东的压力以及公司长远发展的需求,较高的股权激励强度能够促使高管加大研发投入。基于以上分析,本文提出:H2:股权激励水平与研发投入存在“倒N型”关系,且股权激励对研发投入的影响存在时滞性。

1.3

股权激励对研发投入与创新绩效的调节作用

创业板的上市公司大多是初创型企业,生产能力和公司规模较小。由于企业研发具有风险较高,滞后性的特点,高管会为了规避风险作出减少研发投入的决策。当对高管实施股权激励时,高管身份从管理者转变为所有者兼管理者,角色的转变导致高管自身利益与企业利益捆绑,让高管拥有企业的剩余所有权从而改变他们的决策,从而加大研发投入力度,正如FONG(2010)研究发现,高管持股激励能有效降低高管和股东之间目标的不一致性,显著增加公司的创新投入,有助于企业创新[23]。根据上述分析,适当的股权激励能够影响高管增加研发投入,有利于提高企业的技术竞争力和市场占有率,进而使得企业的创新绩效得以提高。基于以上分析,本文提出:H3:创业板上市公司中,高管股权激励对研发投入与企业创新绩效的关系具有正向调节作用。

2 研究设计

2.1 样本选取与数据来源本文选取2014—2019年的创业板上市公司为研究样本,剔除:①数据不连续、存在缺失的样本;②具有异常值的样本;③在2014—2019年期间没有高管股权激励以及研发投入数据披露的企业;④进入退市处理期的公司样本。最终经过上述严格筛选,得到了362家创业板上市公司2 172个样本观测值。样本数据来源于CSMAR、同花顺iFinD数据库、巨潮资讯网、深圳证券交易所官网以及国家知识产权局主办的专利检索及分析网。本文主要运用回归模型对研究假设进行检验,并通过

Excel 2019以及Stata 16进行数据的分析以及统计。

2.2 变量设计

2.2.1 被解释变量借鉴已有文献研究,本文用专利(Patent)来衡量创新活动的直接产出,用扣除非经常性损益的净资产收益率(Nroe)衡量创新活动的间接产出,将创新活动的直接产出和间接产出结合衡量企业创新绩效的指标。

2.2.2 解释变量研发投入力度(RDF),考虑到每个企业的规模千差万别,而每家上市公司对自己研发人员又有不同的定义,导致衡量标准存在差异,因此用研发经费占当年主营业务收入比例作为研发投入力度(RDF)。

2.2.3 调节变量高管股权激励,主要采用上市公司对外公布的年报上关于高管持股的数据,由于运用比例形式能够更好地反映出高管对企业的控制人数,本文选择高管持股数与企业总股数的比例并且用(Equ)表示。

2.2.4 控制变量创业板上市公司的研发投入与企業创新绩效必然会受到其他因素影响,因此本文借鉴其他学者的研究,确定控制变量为:企业规模(SIZE)、资产负债率(Lev)、企业成长性(GROW)、前十大股东持股比例(Top10)。本文选用的变量解释说明见表1。

2.3 模型建立为了对本研究中提出的假设进行检验,借鉴孙迪(2018)[24]、邱帅(2017)[25]的研究,构建如下几个回归方程。针对研发投入与企业创新绩效的关系,构建模型(1)、(2)。

3 实证分析

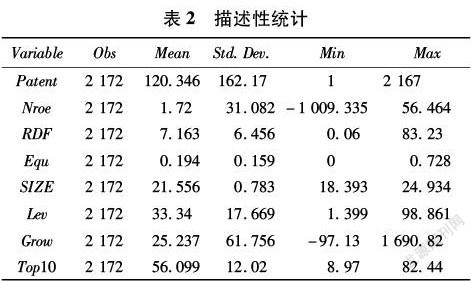

3.1 描述性统计分析表2为主要研究变量的描述性统计结果,其结果可以看出,股权激励的均值为0.194,标准差为0.159,表明创业板上市公司实施了不同程度的股权激励,总体维持在相对稳定的水平,最大值为0.728,最小值为0,说明不同企业股权激励程度差异较大。在研发投入强度方面,不同创业板上市企业间差异较大,最高达到83.23,最低为0.06,研发投入强度均值为7.163,一般认为研发投入强度达到5,企业才能具有较强的竞争力,因此说明我国创业板上市公司整体具有较强的市场竞争力。由表2可以看出,专利的均值为120.346,还处在一个相对较高的水平,最小值为1,最大值2 167,说明我国不同创业板上市公司在创新绩效方面存在较大差距。扣除非经常性损益的净资产收益率均值为1.72,说明创业板上市公司整体处于盈利状态,但盈利能力还处在较低水平。

3.2 相关性分析表3为主要研究变量的相关性检验结果,其结果可以看出,研发投入和企业专利数在1%水平上显著正相关、和扣除非经常性损益的净资产收益率在1%水平上显著负相关,说明研发投入与企业创新绩效不是单纯的相关关系。股权激励与企业专利数、扣除非经常性损益的净资产收益率都存在显著的正相关,这初步表明,创业板上市公司股权激励有助于企业创新绩效的提升。表3中其余相关系数都较小,说明主要变量之间没有出现明显的多重共线问题,所以变量适合回归分析。

3.3 回归结果分析

3.3.1 研发投入与企业创新绩效本研究对模型(1)-(4)进行回归,回归结果见表4。

列(1)和列(2)为研发投入对企业创新绩效影响的估计结果,研究结果表明,研发投入与企业创新绩效的系数显著为正,表明企业加大研发投入在一定程度上能够促进企业创新绩效的提升。已有的研究考虑的滞后期主要为滞后一期到三期,考虑到创业板数据的可获得性以及完整性,本文对创业板滞后性期间延长至五期进行研究,列(3)和列(4)为滞后一期的回归结果,可以看出,两者关系显著在5%水平上为正,表明研发投入对企业创新绩效确实存在时滞性,结果验证了假设一。列(5)-列(8)为滞后二、三期的回归结果,同样系数同样为正,列(9)-列(12)为滞后四、五期的回归结果,正向关系并不显著,对比(3)至(12)列创新绩效两个变量Patent和Nroe分别和研发投入的系数,可以看出,系数绝对值均呈逐渐下降趋势,同时第四期和第五期的结果并不显著,说明最好的促进时期为滞后一期,促进效果可维持三期,再往后促进效果逐渐减弱。

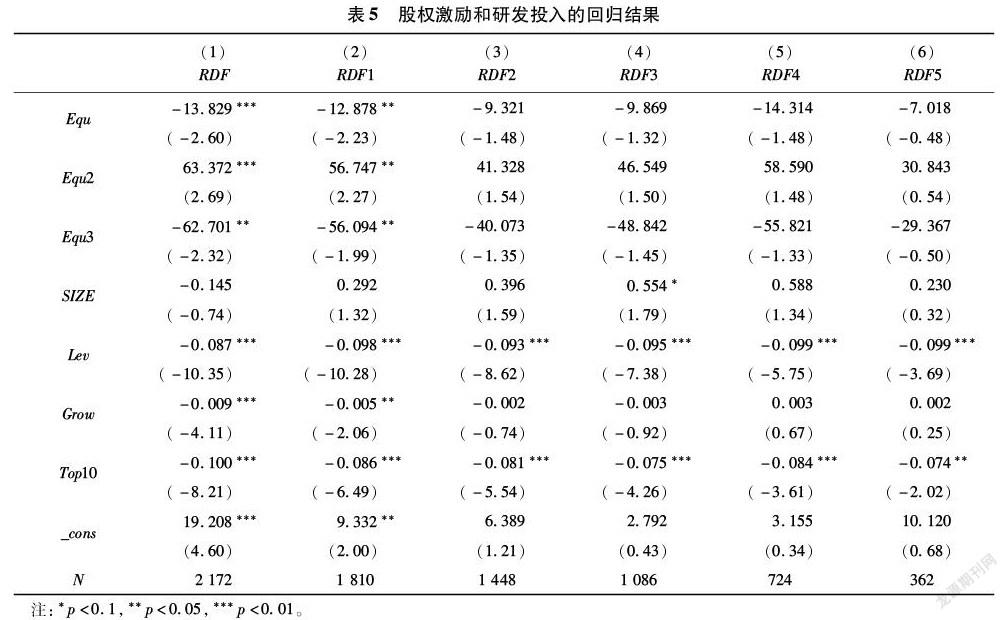

3.3.2 股权激励与研发投入通过对模型(5)和(6)进行回归,回归结果见表5。

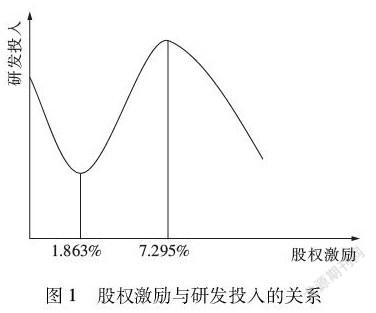

列(1)为股权激励对研发投入影响的估计结果,研究结果表明,股权激励与研发投入在1%水平下显著为负;股权激励的平方与研发投入在1%水平下显著为正;股权激励的立方与研发投入在1%水平下显著为负,该结果表明股权激励与研发投入之间并非简单的线性关系,而是存在较为复杂的非线性关系。进一步分析,根据股权激励与研发投入的回归系数,可知两者之间的具体关系如下:RDF=-13.829Equ+63.372Equ2-62.701Equ3-0.145SIZE-0.087Lev-0.009Grow-0.100top10对上述方程进行求导,可得驻点,Equ=1.863%和Equ=7.295%,将股权激励和研发投入之间的变化关系用图像表现出来,两者关系的大致走势如图1所示。

当授予高管的股权激励处于[0%,1.863%]之间时,股权激励与研发投入之间的关系为负向关系,即此时授予高管股权激励越高,反而会抑制企业研发投入,当授予高管股权激励处于[1.863%,7.295%]之间时,股权激励与研发投入

为促进作用,授予高管越多的股权,越有利于促进

企业加大研发投入,当授予高管股权高于7.295%时,两者的关系为负向影响,此时授予高管过多的股权份额,将不利于公司研发创新的进行。由此可见,企业想通过授予高管股权激励的方式,来改善企业研发创新,实施股权激励的最佳授予比例应在1.863%~7.295%的区间范围内。

列(2)和列(6)为滞后1-5期的回归结果,可以看出,在滞后五期之前,股权激励、股权激励的平方以及股权激励的三次方,与研发投入的系数符合前文回归结果,两者之间为三次曲线的非线性关系,并且均通过了显著性检验,表明股权激励对研发投入的影响具有滞后性,结果验证了假设二。滞后五期的结果关系并不显著,表明股权激励对研发投入的时滞性为一期,激励效果可以维持4年。

3.3.3 股权激励的调节作用在前文研究基础上,本文采取滞后期的研发投入和股权激励指标对模型(7)和(8)进行回归,回归结果见表6。

研究结果显示,在加入交叉项后,研发投入和企业创新绩效关系显著,均为显著的正向关系,与前文显著性一致,通过对比具体的系数值可以看到,加入交叉项后,模型的拟合程度更好,且交叉项系数显著为正,因此,本文认为股权激励对于研发投入和企业创新绩效具有一定的正向调节作用,能有效缓解滞后性带来的影响。结果验证了假设三。

3.3.4 稳健性检验为了检验回归结果的稳健性,本文将企业创新绩效中扣除非经常性损益的净资产收益率变量(Nroe),替换成无形资产比率(intanassrt)进行分析。回归结果表明利用无形资产比率得到的结果中部分指标的显著性有所提高,拟合效果也更好。各模型回归结果与前文一致,因此稳健性检验结果与前文未出现显著差异,表明本文实证结果具有较好的稳健性。限于篇幅,未报告稳健性检验回归结果。

4 研究结论与建议

4.1 研究结论本研究以2014—2019年我國创业板上市公司面板数据作为研究样本,实证分析了股权激励、研发投入与企业创新绩效之间的关系。研究结论:创业板上市公司中,研发投入显著正向影响企业的创新绩效。该效果在当期无法发挥,在滞后期促进作用显现,且可以持续3期。股权激励与研发投入之间存在非线性关系,企业想通过授予高管股权激励的方式,来改善企业研发创新,实施股权激励的最佳授予比例应在1.863%~7.295%的区间范围内。同时由于时滞性,该效果滞后期为一期,且持续4年。创业板上市公司中,股权激励的实施可以显著促进滞后一期研发投入对企业创新绩效的正向影响,因此,本文认为股权激励对研发投入与企业创新绩效的关系具有显著的正向调节作用。

4.2 建议本文的政策建议:对于创业板上市公司,注重创新活动必然要加强研发投入力度,随着科学技术的进步,不改革创新的公司在市场竞争中寸步难行。相关部门可以对进行研发活动的企业提供支持和鼓励,同时树立创新意识的企业文化,如此更适合创业板公司的生存。目前创业板上市公司股权激励程度差异较大,应积极对高管进行股权激励,不断完善股权激励制度和方式,设置合适的激励力度区间,只有高管和企业的目标达成一致,才能避免高管的短视行为,实现企业价值最大化。已经进行研发活动的创业板上市公司,可以通过增加对高管的股权激励,从而减少高管的自利行为,股权激励可以促进高管对研发投入更好的决策,从而优化研发投入在企业创新绩效方面更好的发挥作用。

参考文献:

[1] JACQUELINE L G,JOUAHN N,RICHARD E O.Determinants of corporate growth opportunities of emerging firms[J].Journal of Economics and Business,2002,54(01):73-93.[2]白冬冬,孙静.研发投入、政治关联与创新绩效——来自创业板上市公司的经验证据[J].价值工程,2020,39(14):294-296.[3]

张洁.企业研发投入、资源特征与创新绩效关系研究——组织“行为—特征”匹配视角[J].科技进步与对策,2018,35(02):82-89.[4]

尚洪涛,黄晓硕.政府补贴、研发投入与创新绩效的动态交互效应[J].科学学研究,2018,36(03):446-455+501.[5]

焦粼莹.技术创新投入与企业绩效——基于我国创业板数据的实证分析[J].当代经济,2018(20):124-125.[6]DECHOW P M,SLOAN R G.Executive incentives and the horizon problem:An empirical investigation[J].Dechow Patricia M,Sloan Richard G,1991,14(01):12-89.[7]汪蕾,李冬妍.高管激励、机构投资者持股与研发投入[J].技术与创新管理,2020,41(04):380-385.[8]

叶红雨,王勋.高新技术上市企业高管激励对企业绩效影响的实证研究——基于研发投入的中介作用[J].技术与创新管理,2017,38(05):520-525.[9]杨柏松.高管激励、创新研发投入与企业绩效关系研究[D].浙江:浙江财经大学,2016.[10]杜剑,周鑫,曾山.创业板上市公司股权激励机制对的影响分析[J].会计之友,2012(33):94-95.[11]

吴心洋.上市公司股权激励对投入的影响研究[D].武汉:华中科技大学,2017.[12]ZAHRA S A,

NEUBAUM

D O,MORTEN H.Entrepreneurship in mediumsize companies:Exploring the effects of ownership and governance systems[J].Journal of Management,2000,26(05):947-976.[13]

劉伟,刘星.高管持股对企业支出的影响研究——来自2002—2004年A股上市公司的经验证据[J].科学学与科学技术管理,2007(10):172-175.[14]

姜娟,刘聪.中小企业财务柔性、创新投入与创新绩效的关系研究[J].技术与创新管理,2020,41(06):574-580.[15]

夏芸,唐清泉.我国高科技企业的股权激励与研发支出分析[J].证券市场导报,2008(10):29-34.[16]

陈菲.企业高管激励、R&D投入和创新绩效的关系研究[D].苏州:苏州大学,2014.[17]

BENS D A,NAGAR V M H,

WONG F.Real investment implications of employee stock option exercises[J].Journal of Accounting Research,2002,40(02):359-393.[18]

靳钊.我国创业板上市公司股权激励对创新绩效的影响分析[D].上海:华东交通大学,2016.[19]

解学梅,戴智华,刘丝雨.高新技术企业科技研发投入与新产品创新绩效——基于面板数据的比较研究[J].工业工程与管理,2013,18(03):92-96.

[20]BRONWYN H H,FRANCESCA L,MAIRESSE J.Evidence on the impact of and ICT investments on innovation and productivity in Italian firms[J].Economics of Innovation and New Technology,2013,22(03):300-328.[21]

JENSEN M C,MECKLING W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(04):305-360.[22]

胡艳,马连福.创业板高管激励契约组合、融资约束与创新投入[J].山西财经大学学报,2015,37(08):78-90.[23]

ERIC A F.Relative CEO underpayment and CEO behaviour towards Spending[J].Journal of Management Studies,2010,47(06):1022-1095.[24]

孙迪.高管股权激励、研发投入与企业绩效[D].辽宁:辽宁大学,2018.[25]

邱帅.股权结构对研发投入与企业绩效关系的调节作用研究[D].深圳:深圳大学,2017.[26]李勇军.股权激励计划契约结构对其激励效应的影响[J].财经理论与实践,2015,36(04):68-73.(责任编辑:严 焱)