智能制造企业经营能力与创新效率研究

2022-02-19张梦成宋良荣

张梦成 宋良荣

摘 要:为了准确衡量智能制造企业的研发创新效率从而进一步推动我国制造业的智能化进程,本文将创新行为划分为研发创新与商业成果转化两个阶段,采用网络DEA模型对48家国内上市智能制造企业2015—2020年的创新效率进行了定量衡量,并通过Tobit回归探究了企业内部经营对不同阶段创新效率的调节作用。结果表明:我国大部分智能制造企业仍处于DEA无效状态,其研发创新效率与成果商业转化效率难以共同达到生产前沿面;且企业微观生产运营能力,营销能力,财务能力和组织管理能力均能在一定程度上影响智能制造企业总体创新效率,以及不同阶段下企业营销能力与财务能力对效率值的作用效果相反。

关键词:网络DEA模型;智能制造;创新效率

中图分类号:F 426

文献标识码:A

文章编号:1672-7312(2022)01-0021-09

Abstract:In order to accurately measure the innovation efficiency of intelligent manufacturing enterprises and further promote the process of manufacturing intelligence,this paper divides innovation behavior into R&D stage and Achievement transformation stage,measures the innovation efficiency of 48 domestic listed intelligent manufacturing enterprises from 2015 to 2020 by using network DEA model,and then reveals the correlation between innovation and internal operational abilities through Tobit regression.The results show that most intelligent manufacturing enterprises in China are still in the state of DEA ineffectiveness,and their R&D innovation efficiency and achievement transformation efficiency are difficult to reach the production frontier together;Moreover,the operation,marketing,financial condition and management ability of enterprises can affect the overall innovation efficiency of intelligent manufacturing enterprises to a certain extent,and the effect of enterprise marketing and financial condition on the efficiency value is opposite at different stages.

Key words:network DEA model;intelligent manufacturing;innovation efficiency

0 引言伴随着技术的不断更新与迭代,物联网,云计算,自动化生产以及传感器技术等新兴技术逐步成为制造业企业的价值核心。目前,制造业的智能化发展路程也已经由数字化阶段迈向了智能化阶段,世界各发达国家都已陆续参与到智能制造的建设之中。2013年4月德国为了保障制造业的长期可持续发展推出了工业4.0计划;随后美国于2014年发布《振兴美国先进制造业》,希望通过制造业的革新维持其领先地位;日本与韩国也相继推出《机器人新战略》与《智能制造创新战略》;我国的智能制造发展历程也从最初的工业化带动信息化阶段走到了信息化引领工业化阶段(李廉水等[1])。由于中国智能制造转型起步较晚,相较于其他发达国家而言基础薄弱,为了追赶并超越世界制造业的发展进程,技术引进和创新开发是不可或缺的一环。《中国制造2025》中也明確指出,提高国家制造业创新能力并推进信息化与工业化深度融合是我国目前的主要任务,因此在我国当前创新资源有限且成本压力过高的环境下,评估衡量智能制造企业的创新效率并研究其影响因素具有重要意义。

1 文献综述对于现有文献的研究主从以下2个方面展开,首先企业创新效率作为一个抽象概念并不直接在财务数据中体现,如何对其进行定性评价是研究重点,因此需对前人学者在创新效率方面的研发现状及衡量体系进行综述,其次是对国内外学者关于经营能力和创新效率之间关系的研究结论和研究观点进行总结整理。

1.1 创新效率衡量与评价 过去的研究大都集中通过随机前沿法(SFA模型)与数据包络分析法(DEA模型)对企业创新效率进行衡量,如LU等选取微观企业为研究对象,利用DEATobit模型对台湾194家高技术企业的研发效率进行评价,并探索了高技术企业效率无效的原因[2],NASIEROWSKI等以DEA基础测算研究了技术创新效率在国家间的差异,研究发现各国技术创新效率呈现下降的趋势[3]。LI等通过利用DEA指数模型测算研究了我国东部沿海地区制造业的技术创新效率,发现其技术创新效率正在随着经济水平的增加而逐渐提升[4]。除此之外,朱有为等、刘志迎等、冯尧等也分别运用SFA模型或DEA模型从行业或区域差异角度对高技术产业创新效率进行评价[5-7]。但过去的研究大都将整个创新流程作为笼统概念进行分析,少有学者(GUAN[8],肖仁桥[9]等)从多个阶段综合考虑创新价值链内各个环节的效率差异和影响因素,而企业创新实际过程极为复杂且不同企业在不同阶段的效率值并不显著相同,如在知识创新阶段处于前沿面的企业其转化效率并不一定高于平均水平。因此分阶段考虑创新行为是可以更加充分地体现企业实际创新效率以及在自主创新进程中所面临的问题。

1.2 企业内部微观经营能力与创新效率国内外也有部分学者从企业内部微观角度探索了企业经营能力对企业创新效率的影响作用,如MLLER等通过结构方程模型对211家德国制造业企业的数据进行分析,定量研究了企业吸收能力,创新战略与商业模式三者之间的关系,证明了企业获取、吸收、转化和利用外部知识的能力将显著影响企业创新效率。姜娟和刘聪通过固定效应模型对我国上市中小企业进行分析后得出,企业整体财务柔性水平对企业创新绩效具有显著的正相关关系[11]。葛俊等通过实证分析发现企业规模大小、企业盈利能力、以及外部政府支持力度均对国有上市公司技术创新效率具有促进作用[12]。而刘峰等测算了股权集中度、资产负债率、资产周转率对技术创新效率的影响,得出股权集中度与创新效率间存在倒U型关系[13]。黄俊等采用超效率一阶段DEA对国内14家机器人企业进行了衡量,发现企业经营规模和融资能力与R&D效率显著正相关[14]。从研究角度来说,虽然已有部分研究从微观角度分析了企业内部经营能力对创新效率的影响,但大多是从行业以及地区角度进行研究,少有从微观企业角度出发进行探索。这主要是由于企业研发创新相关的数据并不属于财务报表必须披露项,以往年度中,如企业研发资金投入,研发人员数量等数据通常不会在财务报表中体现,从而导致样本存在大量缺失值。直到2012年之后,企业研究开发相关信息才得到相对完整的披露,基于数据的可得性,之前对于微观层面的研究相对较少。除此之外,由于早些年度我国对于企业研发创新与知识产权保护重视不足,相关技术发展缓慢,大部分企业的专利申请数量与保有量不高甚至趋近于零,这也给微观层面下单一企业创新效率的衡量及后续研究的开展带来了困难。基于前述,本文选取了48家中国上市智能制造企业作为样本,将企业整体创新行为分为研发创新阶段与商业成果转化阶段,通过二阶段网络DEA模型对其2015—2020年的创新专利情况以及经营数据进行研究。以评估的效率水平作为基础,从微观角度探究了智能制造企业生产运营能力、营销能力、财务能力以及组织管理能力对于企业研发能力的影响,并通过Tobit回归模型对其作用情况进行检验。

2 研究方法由于创新行为涉及到企业研发人员,研发资金等各类资源的投入,因此仅通过专利数量等单一指标进行衡量难以反映实际的效率高低。而数据包络分析模型(DEA)通过线性规划的方法,可以直接利用各个决策单元的投入指标与产出指标构造生产可能集前沿面,从而得出具有可比性的不同决策单元之间的创新效率差异[15-16]。因此,本文拟通过DEA模型对企业创新效率进行定性衡量。

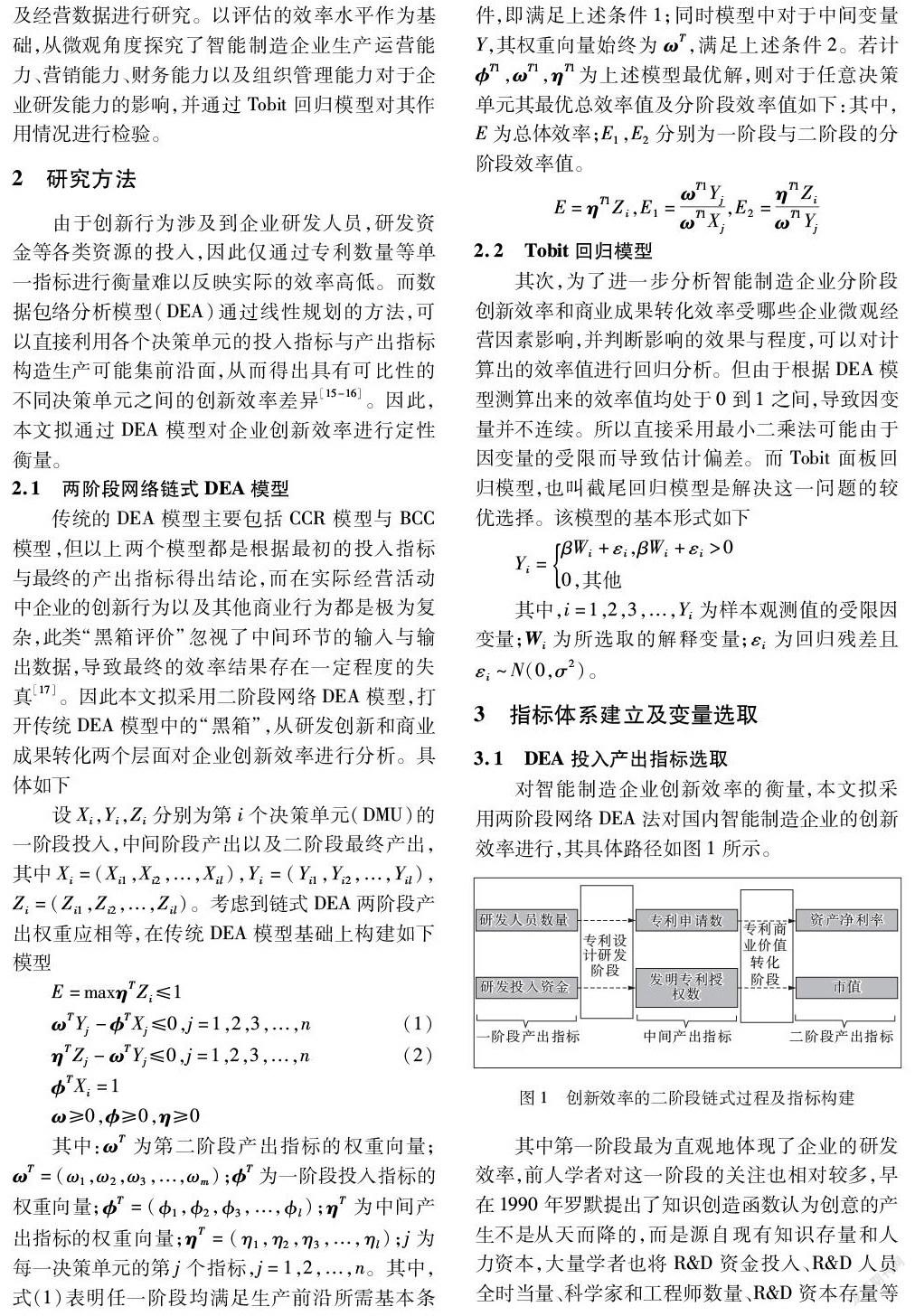

2.1 两阶段网络链式DEA模型传统的DEA模型主要包括CCR模型与BCC模型,但以上两个模型都是根据最初的投入指标与最终的产出指标得出结论,而在实际经营活动中企业的创新行为以及其他商业行为都是极为复杂,此类“黑箱评价”忽视了中间环节的输入与输出数据,导致最终的效率结果存在一定程度的失真[17]。因此本文拟采用二阶段网络DEA模型,打开传统DEA模型中的“黑箱”,从研发创新和商业成果转化两个层面对企业创新效率进行分析。具体如下

3 指标体系建立及变量选取

3.1 DEA投入产出指标选取对智能制造企业创新效率的衡量,本文拟采用两阶段网络DEA法对国内智能制造企业的创新效率进行,其具体路径如图1所示。

其中第一阶段最为直观地体现了企业的研发效率,前人学者对这一阶段的关注也相对较多,早在1990年罗默提出了知识创造函数认为创意的产生不是从天而降的,而是源自现有知识存量和人力资本,大量学者也将R&D资金投入、R&D人员全时当量、科学家和工程师数量、R&D资本存量等指标作为创新阶段的投入指标开始进行分析研究。本文同样以R&D研发人员数量和R&D研发经费做为一阶段投入指标。而中间产出指标则采用企业专利申请数量与企业发明专利的授权数量。尽管有学者指出,并不是所有的发明都可以申请专利,也不是所有申请了的专利最终都能够得到授权,而且企业所申请的专利在质量上也存在很大差异。但CRUZCAZARES等[18]与GUAN等认为,专利的申请可能最终会被驳回,但前期的研发活动以及专利申请的過程同样对企业的创新存在积极意义,专利申请量仍旧是对创新活动进行衡量时的首选标准。DEA第二阶段主要体现了企业创新成果的商业转化效率,正如前文所提及,企业创新活动是一个接续不断的过程,在形成专利技术之后企业可以利用该技术获取新产品或者对当前产品进行改进,以技术进步推动企业生产流程革新,优化资源配置从而提升企业价值。因此,可以将企业的经济产出指标作为DEA二阶段产出指标。大多数学者采用新产品的相关经济指标进行衡量,包括新产品产值、新产品销售收入、新产品市场占有率,新产品国内销售收入及出口金额等。但此类与新产品相关的经济指标仅体现在宏观层面的产业统计年鉴中,并不在企业单独的财务报表中进行披露,所以肖仁桥等的研究仅能着眼于宏观层面研究不同地区不同产业的创新效率,并不能对微观上市公司个体间的创新效率差别进行研究。基于此,本文为了更好地衡量与探究我国智能制造企业的研发创新效率,对二阶段DEA的指标选取进行了重塑。企业投入资金进行研发创新活动可以帮助企业进行产品的开发和优化,增加新产品的销售收入,但其最终目标始终是为了提高企业核心竞争力,增加企业固定资产利用率以及长期发展能力从而提升企业价值。米晋宏对2000年1月1日至2017年12月31日之间的拥有专利的中国A股市场的上市公司进行实证研究得出企业的专利数量对企业价值和营业总收入有显著的正向影响[19],国外学者ERNST(2001)以欧洲20家制造企业作为研究样本分析后也发现企业专利申请数与企业业绩存在正向相关关系。基于此本研究拟选取企业价值作为二阶段产出,其中,选取固定资产净利率从经营角度对企业的会计价值进行衡量,选取企业市值从资本市场交易角度对企业的市场价值进行衡量。

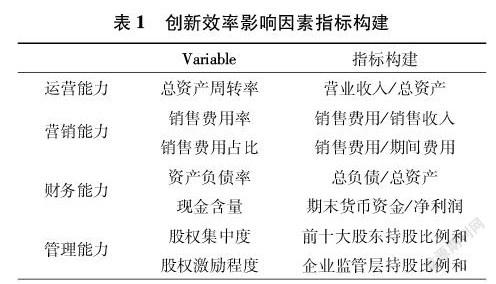

3.2 创新效率影响因素指标构建如前文所述,现有研究大都以企业外部市场环境,资源要素配置以及政府R&D支持行为等外部角度对企业的创新效率进行分析研究。但企业的创新活动是一个复杂的系统性行为,其创新目标、创新流程以及创新效率等除了受到企业外部环境以及政府激励政策的影响,更多地也受到企业内部经营情况的影响。其中企业微观经营情况可以通过以下5个能力进行界定,分别为研发能力、生产运营能力、营销能力、财务能力以及组织管理能力,不同能力互相影響互为支撑,本文拟将研发能力作为被解释变量探究其他4个能力要素对研发效率的影响情况,具体指标构建见表1。

1)生产运营能力,通过总资产周转率进行衡量。生产管理能力是企业进行资源转换的中心环节,反映了企业对资源的利用效率,而针对企业研发创新行为,运转情况良好的公司可能做的更好。2)营销能力,本文拟通过销售费用率及销售费用占比进行衡量。企业在进行研发创新产出专利之后,需要将专利技术运用于生产经营以及产品开发之中,为企业提供新的经济增长点,大量研究中也将新产品销售收入作为衡量企业创新效率的产出指标(肖仁桥、范德成[20]、陈建丽[21]等)。而企业产品差异化战略的成功往往依赖于其销售能力,因此认为企业销售能力很可能会

影响专利的商业成果转化效率从而影响其创新效率。3)财务能力,通过资产负债率与净利润现金净含量进行衡量。资金活动是企业一切其他经营管理活动的基础,充分利用负债可以充分利用财务杠杆的避税效应以及优化企业治理结构从而提升企业价值,而良好的筹资能力和现金流可以为企业的研发创新活动提供支撑,因而假定企业财务能力与创新效率之间存在相关性。4)组织管理能力,采用前十大股东持股比例以及企业监管层人数总和进行衡量。相对集中的股权结构可以增加对大股东的激励效应,从而提升其对管理层制约与监督,约束管理层的短期行为,更多地注重企业创新研发等长期性价值活动。另一方面,企业监管层人数一定程度上反映了企业的管理力量,充分且良好的管理也有助于提升企业绩效。因此,认为企业股东持股比例与监管层人数会对企业创新效率产生影响。

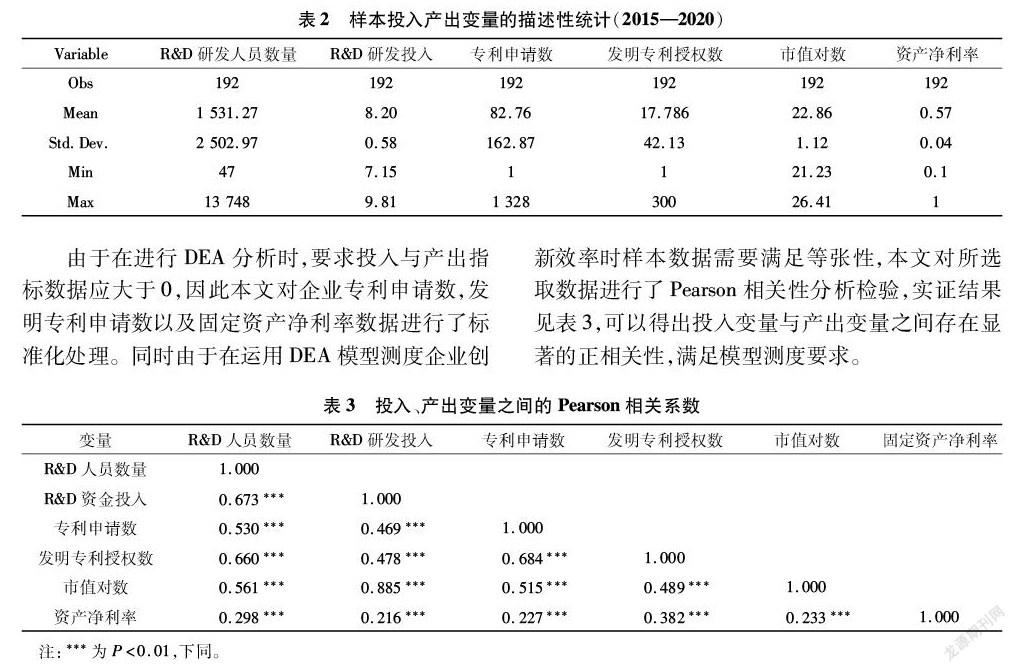

3.3 样本与数据来源本文参考了吴珊等[22]通过实地调研所得出的中国智能制造企业百强排名以及Eworks研究院所得出的2021年智能制造企业百强榜,结合了《中国制造2025》以及《高端装备制造业“十二五”发展规划》,均衡选出了60家智能制造相关的上市公司,在剔除部分数据缺失严重的样本后,将剩余48家上市公司作为决策单元,样本时间跨度为4年(2017—2020年)。投入产出相关经济指标原始数据来源于国泰安CSMAR数据库,专利相关数据通过对国家知识产权局的知识产权披露信息手工整理得到,其中发明专利授权量数据按照申请年度统计。同时按照DEA模型的要求,决策单元(DMU)数量应当超过投入、产出指标数之和的两倍,本文的样本数符合DEA使用的经验要求。由于研发投入转化为最终经济产出具有一定时滞性,本文将滞后期设置为2年。第一阶段投入指标为2015年至2018年的企业R&D人员投入与资金投入,中间专利产出选取2016年至2019年的企业专利申请数与发明专利授权数,最后得出的第二阶段企业价值指标选取2017年至2020年数据进行衡量。数据描述性统计见表2。

由于在进行DEA分析时,要求投入与产出指标数据应大于0,因此本文对企业专利申请数,发明专利申请数以及固定资产净利率数据进行了标准化处理。同时由于在运用DEA模型测度企业创新效率时样本数据需要满足等张性,本文对所选取数据进行了Pearson相关性分析检验,实证结果见表3,可以得出投入变量与产出变量之间存在显著的正相关性,满足模型测度要求。

4 实证分析

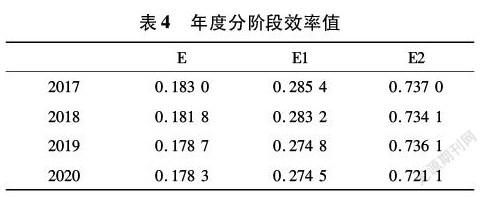

4.1 DEA效率测算结果及分析本文以48家智能制造上市公司作为样本,基于规模报酬可变的两阶段链式DEA模型,使用MaxDEA软件对2015年至2020年间的微观经济指标及专利数据进行分析,计算出智能制造企业研发创新整体效率以及分阶段效率。将DEA测算结果按年度分类整理后,效率计算结果见表4。

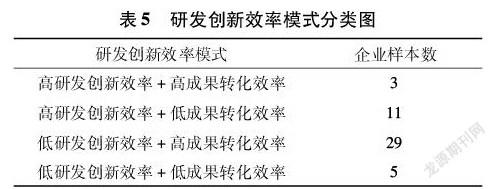

表4中给出了智能制造企业按年度平均后的分阶段效率值,可以看到,年度平均效率值呈现逐年降低的趋势,但总体变化差异不大。平均创新整体效率值,一阶段研发创新效率值以及二阶段商业成果转化效率值分别为0.180 4,0.279 5,0.732 1,相较于二阶段效率值,总体效率值以及一阶段效率均处于较低水平。由此可知,研发创新阶段企业间差异较大,相比于处于生产前沿面的标杆企业,大量企业存在研发人员与资金投入过多但专利产出数量低下的问题。这主要是因为我国目前在智能制造领域起步较晚,自主创新的成本和压力过高,而国外发达国家已浸淫多年在技术方面存在垄断优势,模仿和引进仍然是国内当前智能制造领域的主要技术研发手段。以普通机床为例,虽然我国产量国际占比达到38%,但是高端数控机床多数都来于国外;同样的虽然我国钢铁产量和铝产量列名列世界前茅,但所用高吨位设备需要的钢丝以及应用于飞机制造的大多数铝原材料都需要进口[23]。在自主创新层面,智能制造企业还有很大的提升空间。其次,从样本分布来看,在测度期内不同领域的智能制造企业之间创新效率存在较大差别,以整体效率,研发创新阶段效率值与商业成果转化阶段效率值的平均值作为分界点,可以将各个领域划分至四个不同维度,见表5。

由表5可以看到:

1)在测度期内48个样本智能制造企业中,同时达到高研发创新效率及高成果转化效率的企业仅有3个,仅占到总样本的6.25%。相比与TCL科技等专利标杆企业,其专利申请量以及发明专利授权数量均处于中游水平,企业规模也相对较小。但基于其良好的资源配置能力与成果运用水平,在远低于平均水平的研发人员数量配备和资金投入的状况下达到了效率前沿,做到了研发创新与成果转化并举。2)处于低研发效率及低成果转化效率维度的企业样本数占到总样本的10.42%,其无论是技术研发还是专利利用都处于较低水平,形成了很大程度上的资源浪费,如中天科技虽然在研发投入与专利数量层面逐年增高,但资产净利率并未随比例增加甚至逐年降低,应当调整优化投资配比从而提高研发投入利用率与成果转化效率。3)另外,有60.42%的样本处于低研发创新效率及高成果转化效率维度,其主要通过对外进口以及技术的引进模仿,利用相对较低的专利水平创造出高于平均水平的经济产出。但所面临的问题在于持续增长的研发投入并未带来相应的专利产出,对于外来引进技术的消化程度以及自我创新研发效率不足,应当重视员工素质培养以及企业创新文化的建设,从根本筑牢创新基础。4)剩余22.92%的企业处于高研发效率与低转化效率维度。如大族激光,新松机器人以及东方通信等公司,其专利申请数量自2015年以来均超过100。其中大族激光2020年专利申请数量达到1 328个,现存专利数量与增长幅度均远超同类企业,但专利数量的爆发式增长未能促进其资产净利率增加,市值甚至一定程度上下滑。不论从内部经营层面还是市场认可度层面,专利数量都没有对企业价值带来显著的积极影响。说明目标维度内企业在创新研发阶段运转良好,但是在专利的经济成果转化方面存在一定问题,出现了专利数量虚高、申请后束之高阁的问题,无法促进企业流程优化与技术装备更新,从而未能对智能制造企业的价值提升起到推动作用。需进一步树立市场导向机制,倡导实用性专利的创新研发,在专利数量之外还应当重视专利质量,推动创新与企业价值的同步增长。

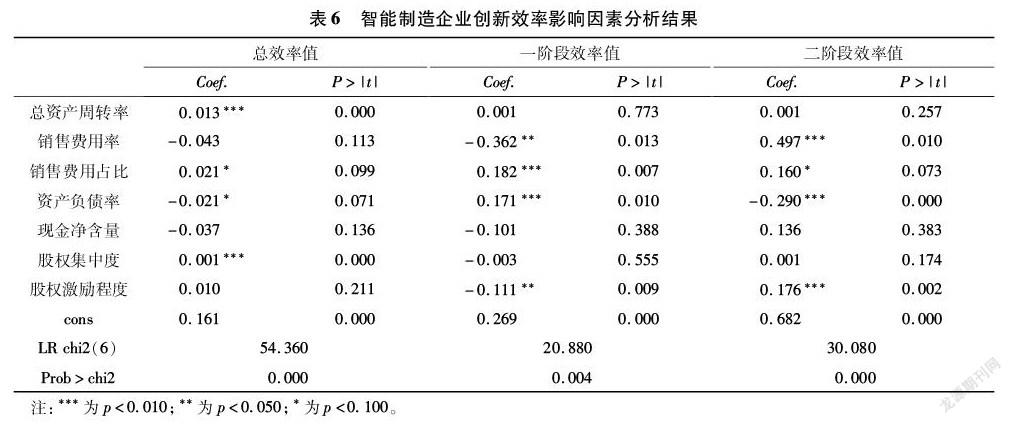

4.2 影响因素Tobit回归分析以上述二阶段DEA模型得出的企业创新总效率值与分阶段效率值为基础,运用Tobit截取回归模型,对其相关影响因素进行检验后得出结果见表6。

1)由表6可知,对企业一阶段创新研发效率的影响因素共有四个,其中销售费用占比,资产负债率与监管层持股比例在1%的水平下显著,而销售费用率在5%水平下显著,证明企业营销能力,财务能力以及组织管理能力均可以在一定程度上智能制造企业总体创新效率。其中销售费用率的系数显著为负,即企业在同等销售收入水平下,耗费的销售费用越多其一阶段创新效率会相应越低;而销售费用占比的回归结果表明企业在销售方面开支比例越大其研发创新行为越有效,均表明较强的销售能力能有效促进企业的研发行为。资产负债率的系数为正表明一定的负债可以获得杠杆收益,增加企业的活力,同时促进其研发创新活动。监管层持股比例与一阶段创新效率呈现负相关关系,表明管理层激励程度的提高会降低企业研发效率。这可能是因为对企业高管的激励虽然可以降低管理成本,促使管理层更加关注企业长期的发展和价值增长,但因为专利本身并不创造价值,所以相较于企业研发创新和专利产出这类具有高度不确定性的行为,管理层可能更注重专利产出后的商业成果转化即二阶段创新效率,这一观点在二阶段的影响因素回归分析中得到了证实。而其他指标如企业资产周转率,现金含量比例以及十大股东持股比例等对一阶段效率的影响均不显著,但其对二阶段效率与创新总效率具有显著影响。

2)企业创新成果商业转化效率的影响因素与一阶段效率影响因素一致,但其作用效果区别较大。销售费用率在与销售费用占比分别在1%和10%的检验水平下显著正相关,资产负债率在1%的检验水平下负相关而监管层持股比例在1%显著性水平下与二阶段效率正向相关。其中销售费用占比的影响效用与一阶段研发效率一样,由于企业专利的商业成果转化通常体现为新产品的开发与销售,而企业产品差异化战略的推动往往依赖企业的销售能力,因而在销售方面投入金额的增加有助于提升企业专利的商业成果转化效率;销售费用率的相关系数为负也印证了这一结论,在一定的销售收入规模下销售费用支出越多的企业在商业成果转化上做的更好。资产负债率相关系数为负证明财务杠杆和过高的负债比率会抑制企业创新成果的商业转化。监管持股比例的提高可以有效缓解企业委托代理问题,促使管理人员摒弃短期视角和决策,将创新专利投入到实际经营中获取商业利益,从而提升二阶段成果转化效率。3)从整体来说,企业微观生产运营能力,营销能力,财务能力和组织管理能力均能在一定程度上影响智能制造企业总体创新效率,其中总资产周转率在1%的水平下显著,说明生产运营状况良好的企业在创新行为上也能做的更好,良好的企业资产管理质量与利用能力不仅是企业日常生产经营活动的基础,同样也是企业创新战略的推动与实施的基本前提。销售能力衡量指标中销售费用占比对总效率具有正向影响,不论从分阶段效率视角还是整体视角均可以得出,企业销售费用的投入有助于創新效率的提升。从财务能力角度,企业资产负债率在10%水平下负相关,可能是由于创新研发行为能否取得成果和回报具有高度不确定性,导致债务压力较高的企业为了保证其偿债能力不愿意将资金投入到创新中,反而会侵占部分研发资金用于缓解债务压力。对于企业组织管理能力的影响,可以看到持股更为集中的企业其整体创新效率也相应更高,但两者相关系数仅为0.001,表明两者间关系较弱。而其他指标,如企业现金流状况,监管层持股比例等对整体效率没有显著影响,可能是其对一阶段效率和二阶段效率的影响作用相互抵消所致。

5 结论与政策建议在当前“制造”转向“智造”的历史趋势下,研发创新成为了各国各企业提升核心竞争力的主要抓手。为了更好地分析并解释企业微观创新行为的效率差异,本文将创新行为分为研发与商业成果转化两大阶段,通过构建二阶段网络DEA模型对我国智能制造企业的创新效率进行了定量分析。并根据分析得出的分阶段效率值与总效率值,利用Tobit回归模型检验了企业四大微观能力对创新效率的影响,研究结果如下。1)总体而言,我国智能制造企业的创新效率差距较大,大部分企业仍处于DEA无效状态,主要是因为处于不同阶段生产前沿面的企业并不一致,仅有个别企业可以做到研发与商业转化并重,其余企业均存在研发人员和资金投入高居不下但专利产出和企业价值没有得到明显改善的状况。在外部推动自主创新,激励企业研发行为的同时,也需要企业自身从内部优化创新流程,整体提升创新效率。2)通过以研发阶段效率与成果转化效率均值作为分界点构建矩阵,将智能制造企业划分至4个维度。其中,大部分(60.42%)企业处于高转化低研发维度,证明了我国目前在智能制造领域仍处于起步阶段,相比于自主研发创新企业更倾向于外来专利的引进以及现有专利的开发运用,从而降低企业研发风险。3)从影响因素分析中得出,企业创新研发活动并不是割裂与企业其他生产经营活动的单独行为,企业经营能力,销售能力,财务能力与组织管理能力四大微观能力均会对企业创新效率产生影响,但对于不同阶段的效率的影响作用并不一致。其中经营能力与内部治理能力对总体研发创新具有正向影响;以资产负债率衡量的财务能力对不同阶段的创新效率影响效用相反,对于整体创新效率呈现负向影响;而以销售费用率以及销售费用占比衡量的销售能力对二阶段商业成果转化的影响最为显著,证明企业销售层面的投入越高其专利成果的转化率相应越好。基于以上结论得到以下启示:首先从宏观政策角度,政府应当重视企业自主创新行为的推动,不能单纯依赖资金激励与税收优惠,还应重视企业的研发风险兜底,完善相关知识产权法律保护企业自主研发成果,让我国智能制造企业大胆迈向从先进技术的低成本模仿者转化为新型技术的研发创造者的进程。其次从人才培养与保护角度,应加强基础研发人员的教育与培养力度,通过产学研深度合作、组织企业间参观学习以及推动以及完善研发人员创新绩效动态评估体系等提升企业研发投入的效率,从而改善当前人员与资金投入配备过多但成果产出较为低下的问题。最后从企业微观层面,管理层应从研发与商业转化角度分别对自身效率进行分析并发现问题,同时重视其他活动对于研发行为的支撑与促进作用,针对处于不同维度的企业应采取不同的方式提升其创新效率,如对于高转化低研发维度的企业应注重其债务杠杆的利用以及股权结构的调整,而针对高研发低转化企业应当加大销售投入从而促进专利转向新产品的研发与销售。做到企业内部调整与政策外部激励并重,实现智能制造企业创新效率的整体提升。需要说明的是,由于智能制造企业这一概念较为新颖其界定也相对模糊,本文为了更具针对性地对智能制造企业的创新问题进行分析,摒弃了以我国高新技术产业为研究样本从而区别于传统研究,但存在样本数量相对较小的问题。因此之后的研究可以继续扩展智能制造这一概念内涵,完善样本结构,或是加入国外智能制造企业作为样本进行研究,可以更为严谨地反映我国智能制造企业的创新研发行为的发展现状,从而对我国制造业智能化进程做出更多贡献。

参考文献:

[1] 李廉水,石喜爱,刘军.中国制造业40年——智能化进程与展望[J].中国软科学,2019(01):1-9+30.

[2]LU Y H,SHEN C C,TING C T,et al.Research and development in productivity measurement:An empirical investigation of the high technology industry[J].African Journal of Business Management,Academic Journals,2010,4(13):2871-2884.

[3]NASIEROWSKI W,ARCELUS F J.On the efficiency of national innovation systems[J].SocioEconomic Planning Sciences,2003,37(03):215-234.

[4]LI J,ZHANG J,GONG L,et al.Research on the total factor productivity and decomposition of Chinese coastal marine economy:Based on DEAmalmquist index[J].Journal of Coastal Research,2015,73:283-289.

[5]朱有為,徐康宁.中国高技术产业研发效率的实证研究[J].中国工业经济,2006(11):38-45.

[6]刘志迎,叶蓁,孟令杰.我国高技术产业技术效率的实证分析[J].中国软科学,2007(05):133-137.

[7]冯尧.基于DEA方法的我国高技术产业科技成果转化效率研究[J].学术交流,2011(03):101-105.

[8]GUAN J,CHEN K.Measuring the innovation production process:A crossregion empirical study of China’s hightech innovations[J].Technovation,2010,30(05-06):348-358.

[9]肖仁桥,钱丽,陈忠卫.中国高技术产业创新效率及其影响因素研究[J].管理科学,2012,25(05):85-98.

[10]MLLER J M,BULIGA O,VOIGT K I.The role of absorptive capacity and innovation strategy in the design of industry 4.0 business Models:A comparison between SMEs and large enterprises[J].European Management Journal,2021,39(03):333-343.

[11]姜娟,刘聪.中小企业财务柔性、创新投入与创新绩效的关系研究[J].技术与创新管理,2020,41(06):574-580.

[12]葛俊,吴舟.上市公司企业技术创新影响因素研究[J].财会通讯,2014(09):49-52.

[13]刘峰,宁健.智能制造企业技术创新效率及其影响因素[J].企业经济,2016(04):142-147.

[14]黄俊,杨紫锐,殷丽梅,等.国产机器人企业研发效率评价及影响因素研究——基于DEATobit两阶段分析法[J].科技进步与对策,2017,34(18):101-106.

[15]顾群,翟淑萍.融资约束、代理成本与企业创新效率——来自上市高新技术企业的经验证据[J].经济与管理研究,2012(05):73-80.

[16]CHARNES A,COOPER W W,RHODES E.Measuring the efficiency of decisionmaking units[J].European Journal of Operational Research,1979,3(04):339.

[17]魏权龄.论"打开黑箱评价"的网络DEA模型[J].数学的实践与认识,2012,42(24):184-195.

[18]CRUZCZARES C,BAYONASEZ C,GARCAMARCO T.You can’t manage right what you can’t measure well:Technological innovation efficiency[J].Research Policy,2013,42(06-07):1239-1250.

[19]米晋宏,张书宇,黄勃.专利拥有量、市场控制力与企业价值提升——基于上市公司专利数据的研究[J].上海经济研究,2019(03):24-37.

[20]范德成,谷晓梅.高技术产业技术创新效率关键影响因素分析——基于DEAMalmquist和BMA方法的实证研究[J].科研管理,2020,43(01):70-77.

[21]陈建丽,孟令杰,姜彩楼.两阶段视角下高技术产业技术创新效率及影响因素研究[J].数学的实践与认识,2014,44(04):63-74.

[22]吴珊,龚业明,张金隆.中国智能制造百强评价及发展研究[J].管理学报,2020,17(02):159-165.

[23]覃浩高.智能制造企业技术创新效率及其影响因素[J].经贸实践,2018(14):8-9.

(责任编辑:许建礼)