市场新周期开启 船企新机遇来临

——国际船舶市场2021年回顾与未来展望

2022-02-15张琦中国船舶工业行业协会

张琦/中国船舶工业行业协会

2021年,国际船舶市场迎来了久违的成交量和成交价均大幅提升的繁荣景象。中国造船企业经过十多年的调整、转型和结构性改革之后,综合竞争力显著提升,并在今年的新造船市场中得到了充分体现。当前国际船舶市场新一轮周期性复苏持续推进,市场形势长期向好,为中国船舶工业实现更高水平的发展带来了新的历史性机遇。

造船市场新周期得到进一步确认

据英国克拉克松公司初步统计,2021年全球新造船成交量约1.2亿载重吨,同比增长78%,时隔6年再次突破1亿载重吨;按修正总吨和金额计,成交量和成交额分别为4664万修正总吨和1071亿美元,同比分别增长95%和113%。新造船价格指数达到154点,创出2009年底以来的最高水平,多数细分船型价格较2020年底上涨30%左右。

2021年的新造船市场在国际船舶市场周期的阶段性转折中具有重要意义。

一是从量上进一步确认了新周期的开启。上轮周期性衰退中,新船成交量波动下行。2016年,在全球经济并未出现系统性冲击的背景下,新船成交量仅为3000万载重吨,此时市场周期性衰退已达8年之久。与之相反的是,2020年新冠肺炎疫情在全球范围内暴发,世界经济和海运量均出现明显衰退,航运市场的不确定性更加凸显,但造船市场成交量依然达到了6700万载重吨,是2016年的2倍以上。这说明,即使是在巨大的系统性冲击下,船舶市场自身周期性规律依然发挥着决定性作用,长周期复苏步伐不可阻挡。2021年新造船成交量创2014年以来新高,一举突破了上轮衰退末期与新周期复苏初期共同构筑的低位成交区间,实现了新一轮市场周期开启之后的首次快速复苏,也是对新一轮市场周期的再确认。

二是从价格上进一步完善了新周期发展的必备要素。价格是买卖双方相对市场地位的集中体现。新船价格脱离低迷区间并为船舶工业企业实现合理利润提供基础,是新周期得到证实的必要条件。受供求关系失衡等因素影响,2010-2016年新造船价格指数波动下行,2017年初创下了121点的最低水平。2017年以来,新造船价格经历了两轮上涨,其中2017-2019年,新造船周期初步开启,市场供求关系处于逐步改善之中,新造船价格温和上涨10%左右;2021年,在市场供求关系明显好转的背景下,新船价格涨幅普遍在30%左右,新船价格指数达到154点,突破了140点长期压制。尤其是与2010年和2013年相比,尽管2021年的新船成交量低于上述两年,但新造船价格显著高于这两年。这说明,在过去10年左右的周期性调整中,船舶工业产业结构已经得到极大程度的优化,过剩产能基本出清,造船市场供求关系趋于均衡,这为新造船价格的上涨和稳定在合理区间提供了根本性支撑,也为新周期的持续复苏奠定了坚实基础。

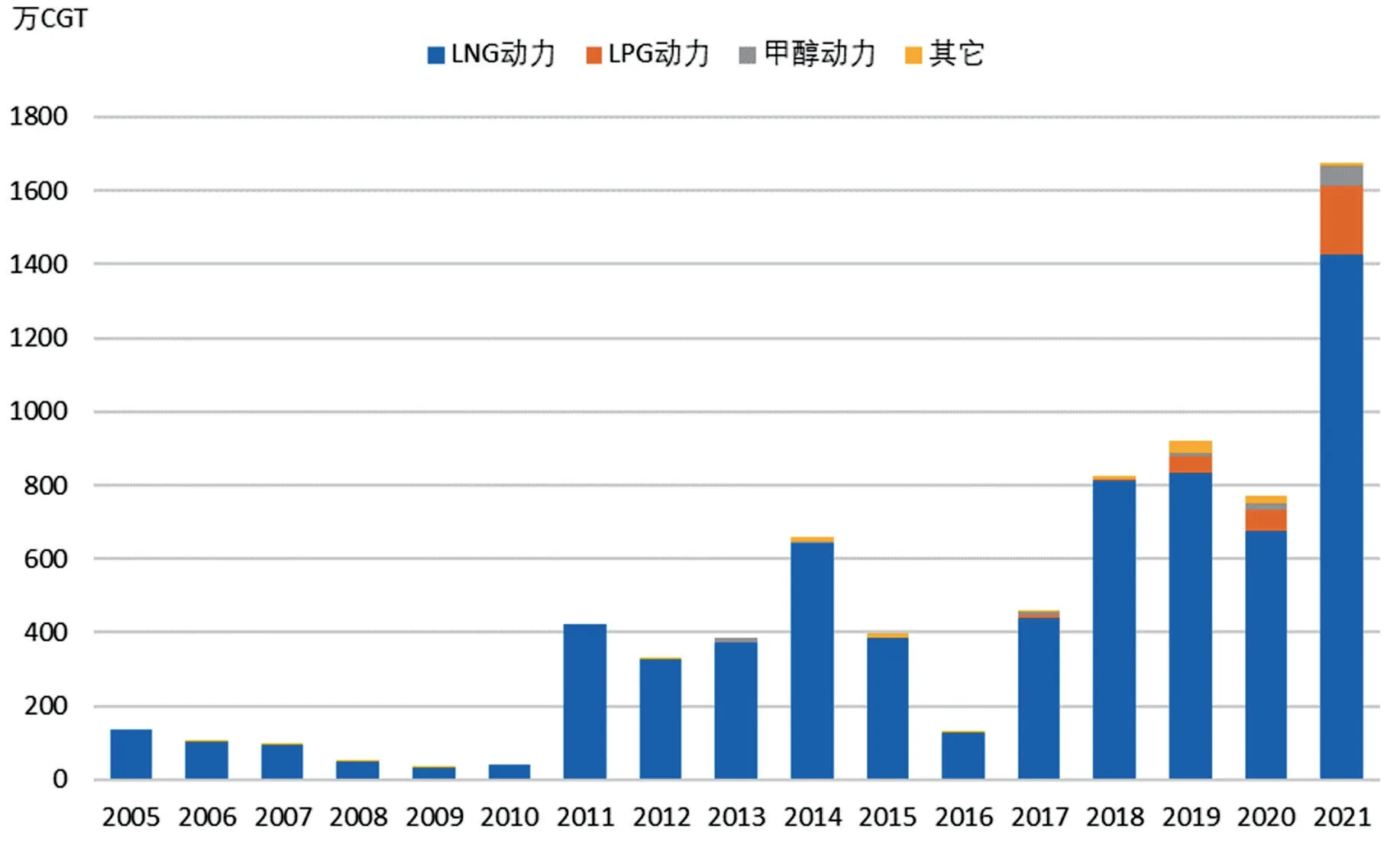

三是从燃料类型上充分体现了新燃料船舶在新周期中的重要地位。在全球航运业温室气体减排战略的推动下,新燃料船舶得到市场的极大关注。特别是新冠肺炎疫情以来,围绕新燃料动力船舶的讨论、研发和投资活动十分活跃。全球航运业温室气体减排最终战略将于2023年出台,EEXI和CII也将于2023年执行。为满足减排要求,船东开始综合考虑当前技术水平和燃料供应链建设等情况订造新船。2021年,包括液化天然气(LNG)、液化石油气(LPG)、甲醇等新型燃料船舶订单达到1680万修正总吨,同比增长118%,占新造船订单中的比重达到36%;此外为新燃料的应用预留设计的新造船订单达到285万修正总吨,占新造船订单的比重为6%。考虑当前40%的营运船舶(约8亿载重吨)不满足EEXI的要求,除了采取一些技术措施外,很大一部分可能被迫拆解更换为新型燃料船舶。可以预计,未来一段时间,随着相关排放要求的生效实施和多种新燃料技术解决方案陆续推出,新能源动力船舶在新造船订单中的比重将继续攀升,成为船舶市场新周期的主要需求来源。

图1 全球新造船市场订单量及新船价格指数

图2 新造船价格走势

图3 新型燃料动力船舶订单量

中国船企综合竞争力得到充分体现

党的十八大以来,在国际船舶市场需求总体低迷和全球范围内产能过剩的背景下,中国船舶企业开启了转型升级和供给侧结构性改革。经过近十年的改革发展,中国船舶工业在产品结构、产业结构和综合市场竞争力等方面均得到了明显改善。在新一轮船舶市场周期开启之际,尤其是2021年,中国船舶企业改革创新的成果得到了充分体现。

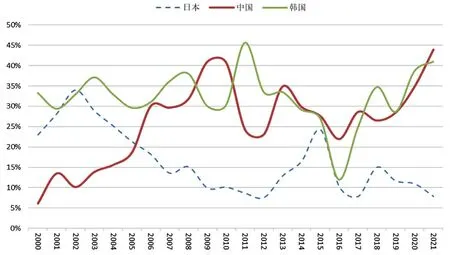

一是国际市场份额实现了多维度领先。根据克拉克松统计,2021年中国船企接单量达到6232万载重吨/2286万修造总吨/470亿美元,占全球的市场份额分别是52%、49%和44%,均居全球首位。接单价值量是船舶工业发展水平和产品综合竞争力的重要体现。过去很长时间,中国船舶工业凭借散货船优势,在接单吨位上实现了连续10多年的领先,但接单金额不太稳定,尤其是在集装箱船、气体船等高价值船舶需求量较大的年份,中国船企接单金额所占国际份额并不占优。2012年以来,中国船企不断向高价值产品领域拓展,随着业绩的不断积累,逐步得到了船东认可。尤其是2016年以来,中国船企接单金额所占国际份额呈现明显上升之势,综合反映了近年来中国船舶工业转型升级和改革发展取得的成效。

图4 主要造船国接单份额演变 (按载重吨计)

图5 主要造船国接单份额演变 (按修造总吨计)

图6 主要造船国接单份额演变 (按接单金额计)

二是树立了除散货船以外的多型产品的领先优势。当前国际船舶市场需求按照大类可分为散货船、油船、集装箱船、气体船(包括LNG船和LPG船等)和滚装船(包括货物滚装船、客滚船、集滚船、汽车滚装船等)五大类。2021年,中国船厂承接散货船订单2978万载重吨,全球份额为77%;承接集装箱船订单235万TEU,全球份额为56%;承接滚装/客船订单116万修正总吨,全球份额为58%。五大类船舶中,中国船厂在其中三大类中的国际市场份额超过50%。散货船是国际造船市场需求量最大的船型,中国自2006年以来在散货船领域长期保持在50%以上的市场份额。散货船是中国船舶工业做大做强的产品基础,是保持行业规模和企业生产稳定性的“压舱石”。2012年后,在低迷的大环境下,中国造船企业开始了艰难的产品结构调整,在造船企业、设计院所、船配企业、金融机构的共同努力下,中国在集装箱船领域和滚装船领域的市场份额逐渐攀升,综合竞争优势逐渐凸显,形成中国船舶工业持续向好发展的新基础。

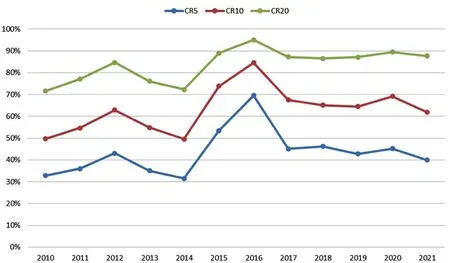

三是具备综合竞争优势的造船企业的市场地位愈加稳固。经过近十年的调整,中国船舶工业在商船建造领域逐渐形成了三大央企造船集团、两大民营造船集团、一家地方国有造船集团和一家外资大型造船企业为主的发展格局。从造船集团角度看,中国船舶工业的产业集中度已经得到明显提升,2021年上述7家企业(集团)的接单量占全国的比重已经超过80%。但提升产业集中度的主要目的是发挥规模优势,仅仅是股权上集中很难起到较大作用。从生产经营集中度来看,近十年来单体船厂接单的集中度并未出现大幅度的提升,前5家单体船厂接单量占比基本处于40%左右,前10家单体船厂接单量占比不到70%,且相对不稳定。我国船舶工业体量大、大型国有船厂众多,这一基本情况决定了当前阶段我国船舶工业很难形成类似韩国5家单体船厂集中度高达90%的情况。

但在长期的市场竞争中,中国船舶工业逐渐涌现出了20多家综合竞争力强、生产经营稳定、品牌认可度高的单体船厂,这些船厂接单集中度基本保持在90%左右,且2015年以来基本稳定。尤其是其中的16家单体船厂,几乎每年都出现在接单量前20排名中,包括大连船舶重工、青岛北海、江南造船、沪东中华、上海外高桥造船、中船澄西、广船国际、黄埔文冲,扬州中远海运重工、南通中远川崎、大连中远川崎,招商金陵,江苏新时代、江苏新扬子、江苏扬子鑫福和常石舟山。这些船厂的综合竞争力和市场地位十分稳固,未来将是中国船舶工业进一步提升国际竞争优势和不断扩大规模优势的主力军。

中国船企迎来新一轮重大发展机遇

新世纪初,中国船舶企业抓住了国际船舶市场空前繁荣的历史性机遇,快速扩大产能和产量,实现了规模的跨越式发展。如今,经过一轮完整产业周期的洗礼之后,当前中国船舶工业主要造船企业的发展基础更加牢固、发展动力更加强劲;特别是在国际海事规则巨大变化和新一轮产业技术革命的推动下,新造船市场大规模更新需求加快释放,中国造船企业迎来新一轮重大发展机遇。

一是优势船型市场需求基本稳固,为“锻长板”提供良好基础。从市场份额角度看,散货船、集装箱船和滚装船是当前中国造船企业的优势产品和长板所在。散货船方面,尽管在全球能源结构调整和我国碳达峰、碳中和背景下,未来包括铁矿石、煤炭在内的主要干散货海运量增长缓慢,但巨大的海运量基数和船队存量为散货船市场的稳定提供了重要支撑,未来很长一段时间,散货船年均需求量将保持4000万载重吨的规模。集装箱船方面,2021年订造量同比增长300%以上,市场担忧未来可能产生短期运力过剩,2022年订单量将明显回调,但中长期看,无论是更新需求和新增需求均呈现向好态势,年均需求将达到2000万载重吨左右。滚装船方面,2021年的新造船市场主要受汽车运输船推动,常规货滚船和客滚船市场并未得到有效改善,未来随着欧洲滚装船产业继续向中国转移,如果疫情明显缓解,滚装船市场将迎来订单潮,年均需求在200万修造总吨以上。对于中国造船企业来说,一方面应进一步提升上述优势产品的建造效率,加快绿色、智能新技术的应用,另一方面应进一步提升船舶设计水平,尤其是滚装船设计能力,不断巩固来之不易的市场地位和综合竞争力。

图7 主要造船国散货船订单市场份额

图8 主要造船国集装箱船订单份额

图9 主要造船国滚装/客船市场份额

图10 中国单体船厂接单量集中度

二是油船与气体船等国际份额相对较低的产品市场前景出现分化,但中国船企仍亟需补上“短板”。中国船舶工业在油船和气体船市场的份额总体处于10%-20%之间,与主要竞争对手差距较大,主要原因是中国以大型油船和大型气体船为主要产品的船厂数量较少。油船方面,在全球能源结构转型的大背景下,石油海运量连续三年下滑,油船市场前景并不乐观;但由于海运量基数较大,未来一段时期市场油船年均需求量有望保持在2000万载重吨左右。气体船方面,LNG是主要国家重点发展的清洁能源,LNG生产线和接收站建设如火如荼,LNG船队规模也处于扩张阶段,未来大型LNG船年均需求量将保持在1000万立方米以上;大型LPG船市场受石油消费增长缓慢和石油开采及炼化中LPG收集率提高的综合影响,未来一段时间仍将保持在一定规模;此外,氢运输船、二氧化碳运输船等新型气体船市场也在逐渐显现。建议更多的中国造船企业开展大型油船、大型LNG船和大型LPG船等建造业务,建议已经开展上述业务的造船企业投入更多资源进一步扩大市场份额,推动中国船舶工业在液货船尤其是气体船领域市场份额的显著提升。

三是市场需求长期向好为中国造船企业进一步提高生产经营集中度和发挥总装带动作用提供了重要条件。基于对各细分船型市场的分析,特别是存量船舶的更新需求,预计未来15年国际船舶市场保持良好发展态势,年均需求在1亿载重吨左右,这为中国船舶工业进一步做强提供了良好的外部条件。当前中国近20家优秀船厂中,不少船厂设施实力雄厚、资源条件优渥,通过进一步提升效率和生产经营的集中度,每家船厂的份额和体量都有巨大提升空间。建议大型造船企业进一步整合周边造船资源,进一步完善产品产线,尤其是提高大型油船和大型气体船建造能力,打造若干年产千万吨级的单体船厂,从而能够在船厂周边集聚大量船舶配套企业,并通过内部培育等多种方式,带动中国船舶工业国产配套率的提升,形成全产业链协调发展的良好局面。★