“一带一路”沿线国家主权债务违约风险研究

2022-02-10田甜

田 甜

(长春大学 经济学院,吉林 长春 130022)

“一带一路”倡议是我国近年来发展的重要举措,自2013年提出“一带一路”倡议以来,我国主动从经济角度加大了对“一带一路”沿线国家的投资量。2013年至2019年期间,我国对“一带一路”沿线国家的累计直接投资已经达到了1 173.1亿美元。2019年我国对“一带一路”沿线国家的投资支出就占到当年对外投资总额的13.7%。国家对“一带一路”沿线国家的投资处于稳步增长状态,在2020年,国家在非金融类投资方面对沿线国家的投资支出在同期投资总额中的占比提高到了16.2%。可见,我国与中亚、东南亚、中东欧等地区沿线国家的经济贸易合作关系日益密切。“一带一路”沿线国家大多属于新兴市场,普遍经济韧性较弱,而近年来世界经济呈现低迷增长之势,加之2020年新冠肺炎疫情在全球的蔓延,给各国经济和国际贸易关系带来了前所未有的挑战,沿线部分国家经济呈现负增长趋势,经济稳定性下降,使累积的债务偿还风险不断加大。[1]为此,中国需要对“一带一路”沿线国家主权债务违约风险有所防范。

一、“一带一路”沿线国家外债偿还能力分析

根据联合国区域划分标准,将“一带一路”沿线国家划分为独联体七国与蒙古地区、中亚地区、东南亚地区、西亚北非地区、南亚地区、中东欧地区。共收集到“一带一路”39个国家的数据,以下均是对这39个国家进行分析,并将“一带一路”沿线国家简称为“沿线国家”。具体各区域划分的国家(见表1)。

表1 “一带一路”沿线65个国家区域划分

(一)沿线国家债务率分析

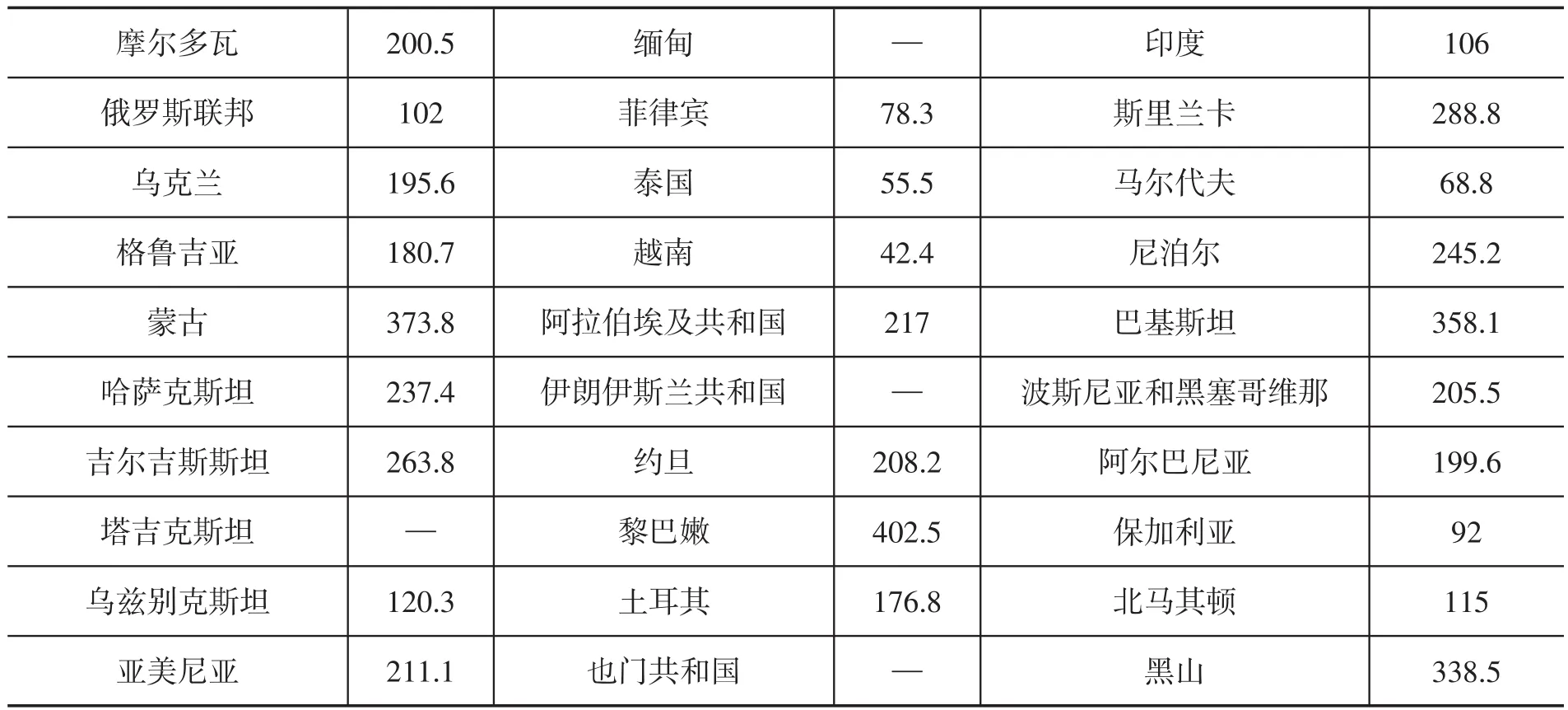

债务率可以作为衡量一个国家主体外部债务的负担和外部债务偿还风险的主要指标,其通常用一个国家当年的外部债务余额与出口收入的比值表示。债务率应当小于100%,这是国际公认的安全标准。如果债务率高于100%则普遍认为该国有较大的外部债务偿还风险。因此,通过一国的当年外债总额存量与当年货物、服务出口收入的比值,表示沿线国家的社会整体外债债务率,分析沿线国家外债负担情况。通过2019年债务率与国际公认标准比较,发现“一带一路”沿线国家债务率水平普遍较高,债务违约风险较大。阿塞拜疆、白俄罗斯、菲律宾、泰国等8个国家低于警戒线,余下国家均超过了警戒线。

亚美尼亚、摩尔多瓦、蒙古、吉尔吉斯斯坦等14个国家均在200%,其中蒙古、不丹、黑山这三个国家的债务水平更是达到了300%以上,黎巴嫩达到了400%,全社会整体借债规模过大,偿还压力较大,债务违约风险较高。值得注意的是这四个国家近十年债务率水平均较高,蒙古地区2010年债务率为177%,随后逐年上升,在2017年债务率达到了438%,近两年债务率有所下降,但2019年债务率仍高达374%。不丹2010—2016年债务率呈现上升趋势,2016年债务率达到358%,随后逐年下降,2019年债务率仍高达314%。黑山2012—2019年债务率均高于300%。黎巴嫩2010—2018年呈逐年上升趋势,2018年债务率约为700%,2019年有所下降,降至为402%。从不同地区的债务率水平来看,沿线国家中仅东南亚地区对外债务负担较小,其他地区对外债务负担相对较高(见表2)。

表2 2019年“一带一路”沿线国家债务率情况(%)

数据来源:世界银行注:“—”代表没有数据统计

(二)沿线国家负债率分析

适当的借入外债有助于支持经济增长,但过大的举债规模则会加重外债兑付风险,增加主权债务违约的不确定性。衡量一个国家对外部债务依赖程度的指标是负债率,它是一国外债余额与经济总规模的比率。20%以下是国际公认的负债率标准,如果负债率超过20%则表明该国对外债过于依赖,外债的整体风险增加。通过沿线各国的当年外债总额存量和当年GDP的比值与20%比较,发现沿线国家对外债依赖程度普遍较高,仅缅甸、阿富汗、孟加拉国、印度的负债率水平低于公认标准,其余国家均超过了警戒线。其中负债率水平在20%—50%之间的有阿塞拜疆、俄罗斯联邦、尼泊尔、菲律宾等12个国家;负债率在50%—100%的国家有亚美尼亚、乌克兰、吉尔吉斯斯坦、老挝等18个国家;负债率水平在100%以上的有蒙古、不丹、黎巴嫩、黑山,说明这四个国家对外债务规模相较于经济规模严重失衡。蒙古地区负债率2010—2019年间呈逐年上升趋势,2010年负债率82%,2019年上升约为225%,上升比率达到了162%,负债率高。不丹负债率2010年负债率约为60%,2019年约为107%,整体比率上升了73%。黑山与黎巴嫩近十年债务率普遍在100%以上。

从地区来看,“一带一路”沿线国家中东南亚与南亚地区外债依赖程度相对较低、主权债务违约不确定性较小。其他地区外债依赖程度相对较高,未来继续扩张债务的可能性较大,债务违约风险较大(见表3)。

表3 2019年“一带一路”沿线国家负债率情况(%)

数据来源:世界银行注:“—”代表没有数据统计

(三)沿线国家偿债率分析

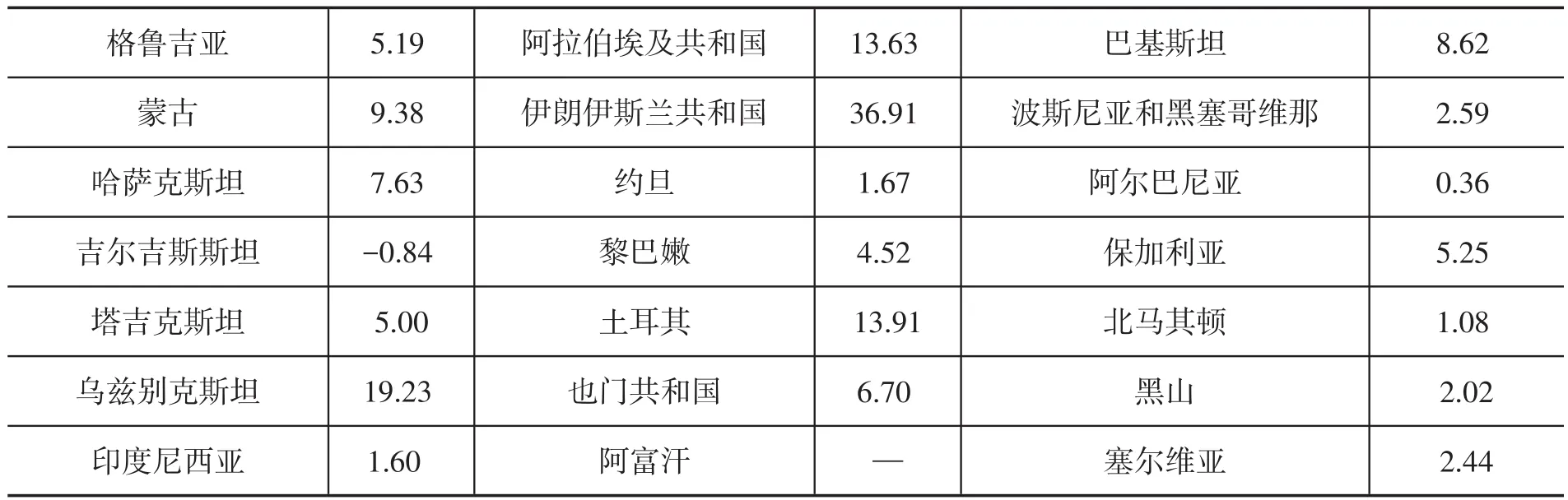

外债偿债率是用于衡量一国外债还本负担程度的重要指标,国际上采用当年还本付息额与商品劳务出口收汇总额之比表示外债偿债率,认为其警戒线在20%—25%,30%为危险线。[2]超过临界线则表明该国外债还本付息负担过重,债务违约风险较高。通过与临界线25%比较,发现“一带一路”沿线国家偿债率水平普遍较好,超七成国家在警戒线以下,在警戒线以上的国家有亚美尼亚、蒙古、哈萨克斯坦、印度尼西亚等十个国家,其中黑山与塞尔维亚的偿债率在25%—30%之间,其余8个国家则大于危险线30%,债务违约风险较大。亚美尼亚、哈萨克斯坦、印度尼西亚、土耳其近十年偿债率普遍在25%以上,黎巴嫩近十年偿债率则均在50%以上,蒙古地区偿债率呈逐年上升趋势,2010年偿债率仅为7%,2019年偿债率上升为134%。可见这些国家近年来普遍面临着较大的债务偿还压力,偿债能力较弱,债务违约风险较高(见表4)。

数据来源:世界银行注:“—”代表没有数据统计

综合来看“一带一路”沿线国家中,亚美尼亚、蒙古、哈萨克斯坦、印度尼西亚、黎巴嫩、土耳其、斯里兰卡、巴基斯坦、黑山、塞尔维亚这十个国家债务率、负债率、偿债率均超过警戒线,表明这十个国家全社会整体对外举债规模过大,存在经济增长对外债过度依赖、外债还本付息负担过重的情况。外债偿还能力较弱,发生债务违约风险的可能性较大,这就需要我们对其格外关注。

二、“一带一路”沿线国家潜在的主权债务违约风险分析

(一)沿线国家通货膨胀情况分析

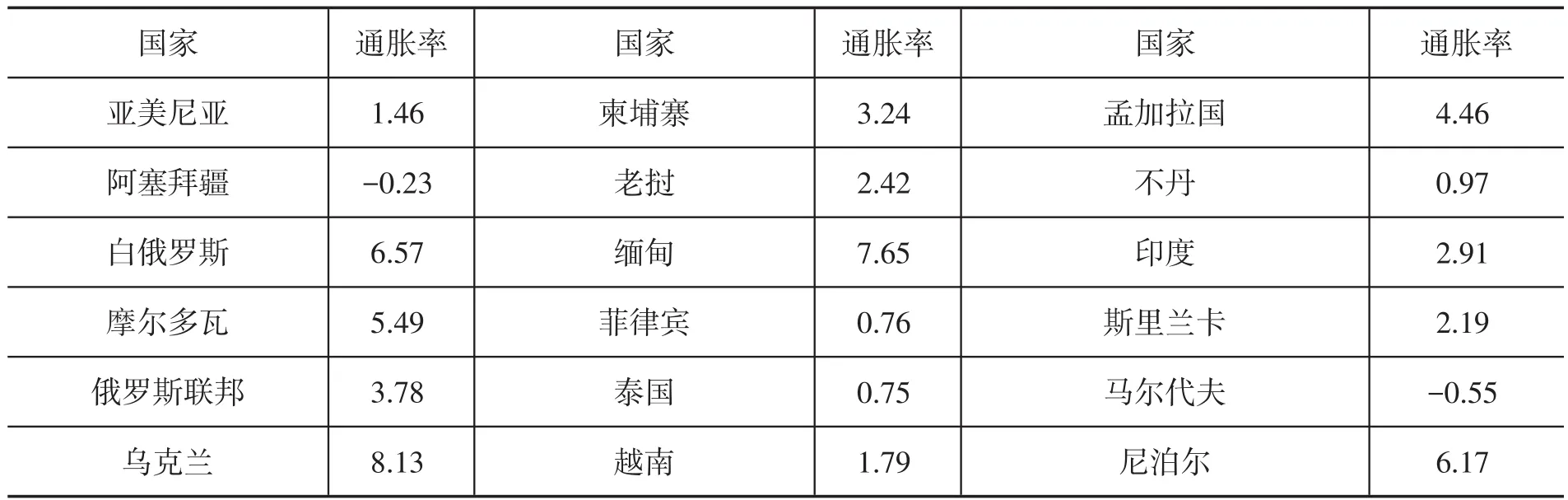

通货膨胀如果是适度的,那么对于一个国家的人民生活和社会经济都有积极作用,而一国经济如果伴随着较高的通货膨胀往往说明一国当局对本国经济的管控能力较差,影响市场的正常运转,给经济和社会带来不安全因素,债务违约风险增加。[3]国际上通胀的警戒线是5%,如果通胀指数达到两位数以上则属于恶性的通货膨胀。采用通胀警戒线5%与2019年“一带一路”沿线国家的通胀指数进行比较,亚美尼亚、俄罗斯、印度尼西亚等23个国家未超5%,蒙古、阿塞拜疆、乌克兰、乌兹别克斯坦、埃及、伊朗、土耳其、巴基斯坦等15个国家的通胀指数均超警戒线,市场不确定性较大,债务安全性较低。其中阿塞拜疆2016—2018年通货膨胀率在两位数以上,2019年通胀率下降至负数,说明当局政府可能实施了降低通胀力度较强的举措,市场不确定性较大。乌克兰2014—2018年间通胀率均在两位数以上,2019降至约8%,经济不稳定性较大。乌兹别克斯坦近十年通胀指数基本都在两位数以上,2019年相比2018年有下降趋势,但仍然显著高于10%,主权债务违约风险较大。埃及、伊朗与土耳其近三年均高于10%,特别是伊朗地区通胀率有逐渐升高趋势、显著高于警戒线、经济不确定性较大、债务违约风险较大(见表5)。

表5 2019年“一带一路”沿线国家通货膨胀率情况(%)

数据来源:世界银行注:“—”代表没有数据统计

(二)沿线国家财政赤字率水平

在以往国际上发生的主权债务危机中,长期的高赤字比率是主权债务违约最主要的原因之一,长期较高的财政赤字率不仅会使一国当局形成沉重的债务负担,还会导致通货膨胀率提升,影响经济的稳定发展,这无疑都会使一国的偿债压力上升,使主权债务违约风险加大。而且2020年突然发生的新冠肺炎疫情使各国政府纷纷采取了大规模的财政扩张政策,以应对经济下行形势。现如今,全球新冠肺炎疫情仍在延续,沿线国家的赤字比率变化值得关注。

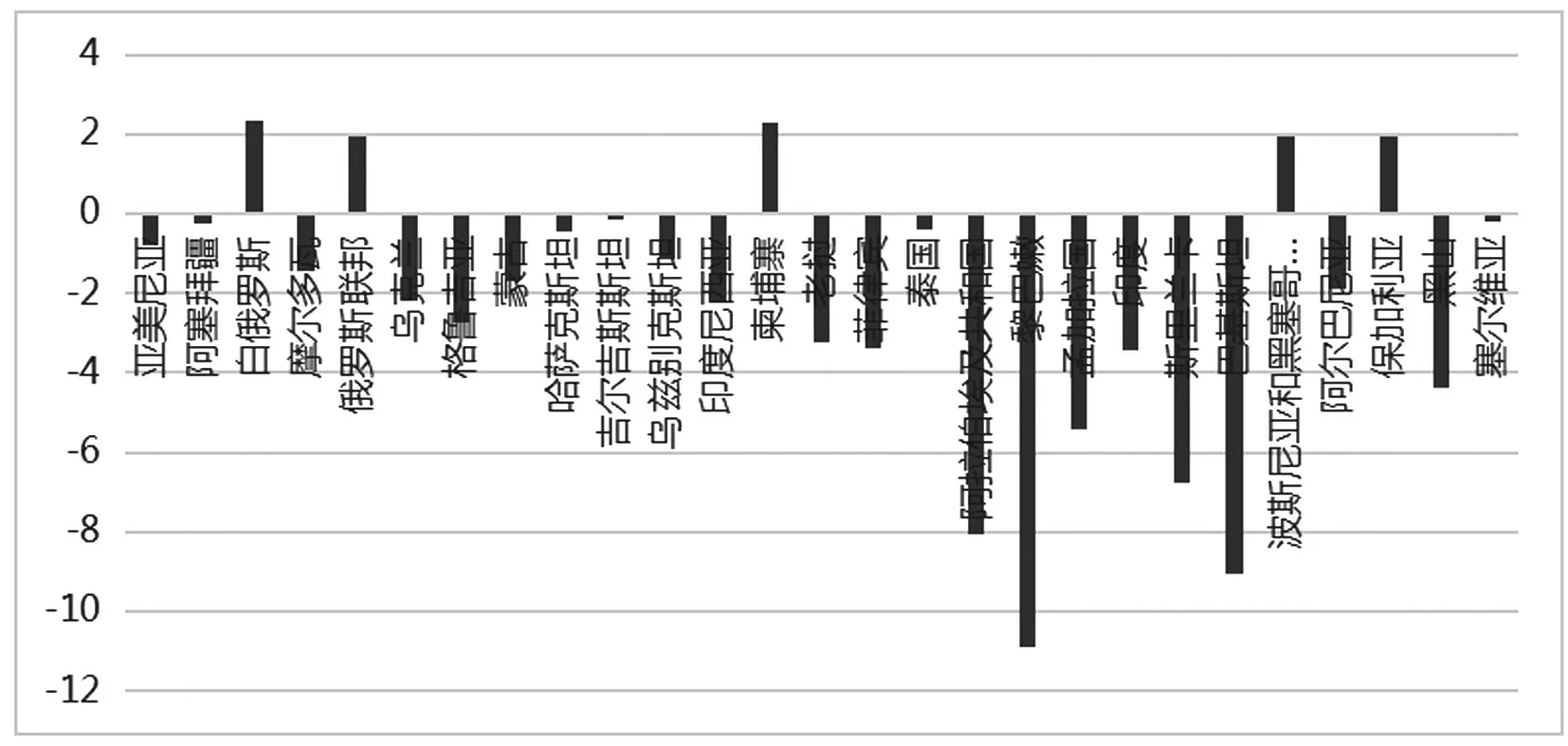

财政赤字比率即一国的财政盈余/赤字占GDP的比重,在国际上一般以不超过3%为警戒线。[4]通过赤字率警戒线3%与沿线国家赤字率进行比较,发现老挝、越南、埃及、黎巴嫩、孟加拉国、印度、斯里兰卡、巴基斯坦、黑山这十个国家连年财政赤字,并均超过警戒线,值得特别关注(见图1)。

图1 2019年“一带一路”沿线国家财政赤字率情况(%)

(三)国际金融市场利率环境分析

国际金融市场利率的变化,会影响债务国的债务成本。国际金融市场利率的提高使债务国的成本增加,正是20世纪80年代拉美爆发国家主权债务危机的原因之一。在国际金融市场上,伦敦银行同业拆借利率(LIBOR)是被广泛采用的基准利率。其中3个月的LIBOR自2009年呈不断下降趋势,1990年年利率为14.8%,2009年年利率就降至1%以下,2020年年利率则降至为0.28%,30年间下降幅度达到了约98%。这是因为2008年国际金融危机后,国际金融市场利率环境发生了明显的变化,各国为复苏经济普遍采取了量化宽松政策,这也锁定了国际金融市场长期低利率环境。这种低利率环境对沿线债务国的影响是复杂的,低利率可以减少债务国的偿还利息压力,但也可能会带来债务国的债务激增,债务违约风险加大。“一带一路”沿线国家大多属于新兴市场与发展中经济体,为寻求发展,对资金的需求较大,会选择借贷为经济提供支持,低利率的环境为其提供了更多的借贷机会,就会带来债务的继续扩张,使经济稳定性降低。沿线国家的债务扩张情况值得注意。

(四)主权信用评级影响分析

信用评级机构一般通过主权信用评级来评价一国政府的偿还对外债务信用风险,评价结果与该国发生债务违约的可能性挂钩。一国主权信用评级下降,在国际上获得外部融资的难度就会加大,债务危机爆发的可能性提高。可见主权信用评级的调整不仅影响一国融资成本,还会影响一国的经济和政治稳定。[5]目前,国际上普遍认可的是穆迪投资服务有限公司(Moody’s Investors Services)、标准首尔信用评级(S&P)、惠誉国际信用评级有限公司(Fitch)三大评级机构出具的信用评级。其主权信用评级从AA级至CCC级,+号和-号分别表示强弱,穆迪用1.2.3表示强弱等级。根据评级机构出具的主权信用评级,沿线国家评级情况近十年普遍处于BBB及其以下,说明沿线国家普遍债务偿还能力较弱,在经济条件或外部环境恶化的条件下,其债务偿还能力或意愿会进一步弱化。其中黎巴嫩在2020年因为债务压力较大,就出现了主权债务违约情况,老挝、斯里兰卡、马尔代夫2020年主权信用评级均被评级机构下调至CCC级,债务的信用质量较差,违约风险较高。“一带一路”沿线国家普遍经济韧性较弱,且伴随着较大的债务规模,主权信用评级情况值得关注。

三、中国面对“一带一路”沿线国家潜在的主权债务违约风险的应对措施

(一)构建主权债务违约风险评级预警系统

在与沿线国家合作过程中,应密切记录合作推进情况,加强对沿线国家政治环境、经济可持续发展水平、金融安全、财政实力情况等数据的搜集,综合度量可能引发债务风险的风险来源,科学设立预警指标,建立一套系统和动态的风险评级预警系统,监控沿线国家的债务运行情况,以实现对潜在的主权债务违约风险的预警与预报,从而保障“一带一路”建设的持续稳健推进。

(二)积极利用国际多边金融机构的作用

资金融通可以为“一带一路”建设提供支持,加强与国际多边金融机构的合作,不仅可以扩大沿线国家建设的投资规模,提高融资的可持续性,还有望共同建立应对风险的交流合作机制。国际多边金融机构开展国际经济业务较多,也更加熟悉各国的国情,在投融资决策与风险管理方面积累了丰富的经验,推进与其建立应对沿线国家风险管理的交流合作机制,优化资源配置,提高资金使用效率,可有效降低风险。

(三)差异性投资降低风险

差异性投资战略应当实施的原因是沿线国家之间的状况存在差异性。沿线国家的差异性表现在经济、政治、金融等方面,要在沿线国家沟通与合作方面加大力度,对沿线国家的经济发展水平和债务可持续情况加深了解,实施差异化投资战略。[6]进行投融资策略的分级,不仅要从国别上进行投资差别化,还要在投资产业上进行差别投资,将投资资金分散化,避免增加部分国家新的债务负担与风险,同时要求沿线国家对投资项目推进情况进行及时准确的反馈,以促进沿线国家自主规避投资风险,更好地完成项目建设情况,促进提升经济质量。

(四)加强货币金融合作降低风险

一国货币的稳定有利于推动一国经济的持续健康发展,使应对国际经济形势变化的能力提高。“一带一路”沿线国家大多属于发展中国家,容易受国际汇率波动影响,加强与沿线国家的货币金融合作,可以降低汇率波动风险,增加抵御外部风险的能力。重视与沿线国家政府当局与金融机构的合作,根据沿线国家诉求合理设计不同的货币金融合作模式,尽可能实现双方的互利共赢,增加沿线国家抵御风险的能力。