我国股票市场上市公司“财务舞弊”的演化博弈分析

2022-02-10张绍合胡岳岷

张绍合,胡岳岷

(1.广州商学院 经济学院,广东 广州 511363;2.吉林财经大学 公共管理学院,吉林 长春 130117)

一、引言

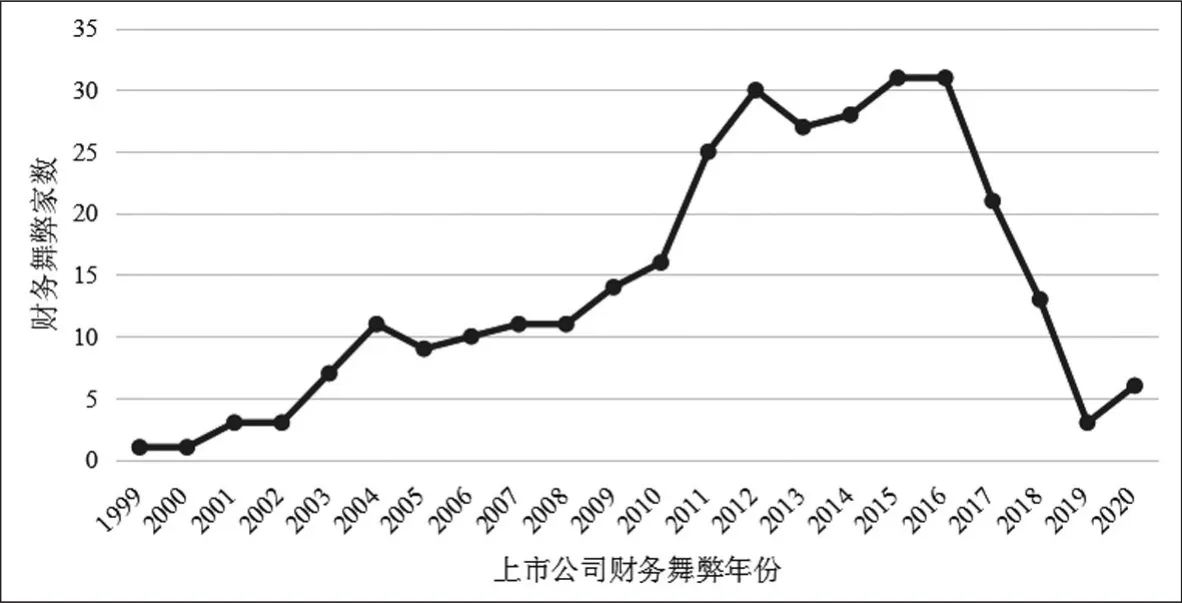

近30年来,我国股票市场发展迅猛,截至2020年底,我国A股市场股票总市值79.72万亿元,上市公司家数4 140家,投资者近1.8亿户。我国股票市场正处于核准制向注册制过渡阶段,先后在科创板(2019年3月)与创业板(2020年6月)实行注册制。伴随我国股票市场发展,上市公司财务舞弊案件也层出不穷、屡禁不止(见图1)。上市公司财务舞弊的时间长、金额巨大、手段隐蔽,甚至中介机构与上市公司互相配合进行财务舞弊也屡见不鲜。股票市场监管缺失与处罚效率不高,导致绝大多数财务舞弊案件处置严重延迟。[1]退市制度不健全导致“财务舞弊”上市公司退市久拖不决。上市公司披露信息真实、准确、完整与及时是证券市场有序运行的基石,上市公司财务舞弊是对信息披露制度的挑衅,导致股票市场资源错配,毁坏股票市场诚信,侵害投资者利益,误导投资者价值判断,是我国股票市场的“顽疾”。股票市场要健康发展,必须彻底根治上市公司财务舞弊。

图1 我国上市公司财务舞弊情况(1999—2020年)

二、文献检视

纵观已有文献,学界有关上市公司“财务舞弊”的研究主要聚焦在三个方面。即上市公司“财务舞弊”的动机、上市公司“财务舞弊”的识别与上市公司“财务舞弊”的治理。

关于上市公司“财务舞弊”的动机。目前学术界主要有三种观点。一是因子论。Albrecht(1986)提出了由压力、机会和借口组成的企业舞弊三角理论;[2]Bologna等(1993)提出了由贪婪、投机、需要、暴露组成的四因素理论(GONE理论);[3]Bologna等(2005)基于GONE理论提出了由一般风险因子和个别风险因子组成的舞弊风险因子理论,认为舞弊者经过权衡发现舞弊行为利大于弊,便会采取舞弊行动。[4]二是公司治理论。Kinney和Mcdaniel(1989)认为,陷入财务困境的企业管理层为了掩饰财务困难,采取财务舞弊措施的可能性大;[5]Persons(1995)发现,企业经营业绩不断下滑,会促使管理层实施财务舞弊;[6]Dechow等(2000)认为,企业舞弊源于公司治理的失败;[7]骆良彬和曹佳林(2007)认为,公司财务造假是由于公司治理机制存在缺陷,是化解财务困境的被动选择;[8]卢馨等(2005)认为,公司高管的平均学历较高、任期较长,基于对公司长远利益等考虑,实施财务舞弊的概率较小;[9]陈佳声(2014)认为,上市公司管理层自利行为会增加财务舞弊的风险;[10]Nishtha等(2018)发现,独立性较差的审计委员能够为公司进行财务舞弊提供便捷。[11]三是中介机构论。吴云端(2015)研究发现,当违规收益远大于违规成本,在利益的驱动下,保荐人与发行人存在合谋舞弊的可能;[12]伍中信和陈玲琳(2015)研究发现,注册会计师的独立性强弱,对企业财务舞弊行为有不同程度的影响。[13]

关于上市公司“财务舞弊”的识别。Beneish(1999)构建了一个财务造假M-score模型,认为财务比率是有效识别上市公司是否存在财务操纵行为的良好指标;[14]Bell和Carcello(2000)通过构建F-score模型对财务造假进行预测,认为其预测精度可达69%;[15]Spathis等(2002)研究发现,多标准决策辅助方法在识别财务舞弊的准确性上要优于传统统计技术;[16]Kumar和Langberg(2010)发现,企业管理层报酬与企业财务舞弊存在正向关系,管理层为获得更多报酬进而实施财务舞弊、美化业绩的可能性偏大;[17]Blocher(2012)研究发现,财务舞弊通常会伴随大量内部交易;[18]王敏和李瑕(2011)基于舞弊三角理论构建模型,发现企业股权结构失衡、审计意见类型为非标准审计意见、监事会会议次数增多、财务稳定性恶化,为企业财务舞弊行为的信号;[19]洪文洲等(2014)利用Logistic回归分析发现,投资者可以利用偿债能力、股权集中度等指标识别上市公司财务舞弊行为;[20]熊方军和张龙平(2016)构建Logistic模型研究发现,在上市公司财务舞弊行为的风险识别上,财务指标和非财务指标都能提供有关信息,审计人员可以重点关注财务指标的变动情况。[21]

关于上市公司“财务舞弊”的治理。学者们给出的治理建议,主要聚焦三个方面。一是加强公司治理。Spatacean(2012)认为,完善企业内部控制有利于降低金融交易的欺诈风险;[22]夏利华(2013)认为,加强公司管理者和中介机构从业人员的道德建设有利于防范财务舞弊;[23]岳殿民、张健翔(2016)发现,高水平的激励机制会显著增加雇员主动揭发舞弊的可能性。[24]二是加强审计机构执业的独立性。袁春生等(2011)发现,独立审计对制约公司舞弊行为有利,会计师事务所的规模越大,越有利于提高审计质量;[25]Shamsi(2015)认为,应注重审计机构与被审计单位之间的委托关系,以保证审计的独立性;[26]窦笑晨(2018)研究认为,强化风险评估有利于防范审计风险;[27]黄世忠(2019)认为,对会计师事务所实行轮换制可以提高审计质量。[28]三是监管部门应加强监管与惩处。Ngai等(2010)认为,将事前监管预防机制与事后处罚机制相结合,对阻止舞弊行为更为有利;[29]Morris和Prechel(2014)认为,处罚过轻是财务舞弊行为屡禁不止、屡惩屡犯的重要原因,应对财务舞弊加大惩处力度;[30]张根文等(2016)研究发现,证券监管强弱与财务舞弊数量多少呈负向关系;[31]李花果(2017)发现,外部监管力度强弱与舞弊行为多寡成正向关系;[32]叶慧丹(2017)认为,要遏制上市公司财务舞弊现象,应完善监管体系、加大处罚力度,尤其要加强对证券交易价格波动异常行为的监管。[33]

综上所述,现有研究,一是对股票市场中上市公司“财务舞弊”现象分析,更多地偏重于宏观层面,微观机制层面的揭示略显薄弱;二是缺乏对博弈主体上市公司“财务舞弊”的行为演变与动态分析。基于此,本文拟从博弈论视角,将上市公司“财务舞弊”形成与化解纳入到演化博弈的分析框架,通过构建无监管部门干预和有监管部门干预的博弈分析模型,分析股票市场上市公司“财务舞弊”困局的形成以及监管部门参与治理股票市场“财务舞弊”的必要性,推演出监管部门、上市公司共同参与化解“财务舞弊”困境的路径与策略选择,并提出化解股票市场“财务舞弊”困局的对策建议。

本文的创新之处:一是将演化博弈理论应用于上市公司“财务舞弊”问题的分析,探讨了上市公司“财务舞弊”困局的形成,在微观层面对上市公司“财务舞弊”的形成进行了揭示,形成对既有研究的有益补充;二是拓展了上市公司治理的理论研究,在打破上市公司“财务舞弊”困局上,本文将监管部门与上市公司结合起来进行分析,刻画了不同情境不同主体的演化博弈行为,指出了监管部门干预上市公司“财务舞弊”的重要性,为监管部门、上市公司共同参与打破“财务舞弊”困局提供了策略选择依据。

三、上市公司“财务舞弊”的演化博弈

上市公司的信息披露行为受监管政策影响而不断变化。证券市场监管部门与被监管的上市公司存在互动:一是不同上市公司的行为策略经常变化,相互之间处于动态博弈之中;二是上市公司与监管部门两者的行为策略相互影响与变化。而演化博弈思想正好能刻画股票市场监管部门、上市公司等各博弈主体策略选择的动态变化。

(一)上市公司“财务舞弊”的形成:无监管部门干预的演化博弈

股票市场若缺乏监管部门,在有限理性、不完全信息状态下,博弈主体上市公司必进行重复博弈。股票市场中上市公司对股票市场的资源竞争日趋激烈,上市公司的财务状况对其获得融资与再融资资格非常重要,同时,股票投资者(尤其是机构投资者)对上市公司的财务状况也尤为关注。为拟合现实情形,特做出如下假设。

假设1:股票市场的资源是稀缺的、有限的。资源是指涉及上市公司的投、融资资源。其中融资资源主要是指涉及上市公司获取外部资金的来源与途径,包括首次融资IPO、再融资等(增发、配股、发行债券等);上市公司的投资资源是指股票市场投资者交易该上市公司股票的资金。很显然,股票市场的投资者数量是有限的,投资者投资上市公司股票交投的资金额也是有限的。

假设2:股票市场上存在两家同质的上市公司,在财务状况无差异的情况下,两家上市公司对财务的处理有两种策略,即“非财务舞弊”或“财务舞弊”。

假设3:股票市场上有两种财务状况的上市公司:一种是“财务舞弊”上市公司(财务造假型),另一种是“非财务舞弊”上市公司(财务真实型)。同时选择“非财务舞弊”策略时,各自获取的收益为A;同时选择“财务舞弊”策略时,各自获取的收益为D;当其中一家选择非“财务舞弊”,另一家选择“财务舞弊”时,非“财务舞弊”上市公司获得的收益为B,“财务舞弊”上市公司获得的收益为C。

假设4:股票市场的投资者具有理性,在面临两种不同财务类型的选择时,投资者更青睐投资“非财务舞弊”上市公司,即便是“财务舞弊”上市公司通过短期内操纵业绩导致其具有更高的投资收益,理性的投资者更倾向自身投资能够保持正常随市波动,也不愿遭遇“财务舞弊”上市公司的欺骗甚至欺诈。

假设5:上市公司“非财务舞弊”的概率为x,则“财务舞弊”的概率为1-x。

基于上述假设,上市公司群体支付矩阵如表1所示。

表1 无监管部门干预的博弈矩阵

现分3种情形进行分析:(1)当股票市场中两家上市公司均采取“非财务舞弊”策略时,只能正常吸引股票市场投资者资金份额。此时,每家上市公司获取的收益均为A;(2)当一家上市公司采取“财务舞弊”,另一家上市公司采取“非财务舞弊”,此时,采取“非财务舞弊”的上市公司收益为B,采取“财务舞弊”的上市公司收益为C,逐利的投资者将倾向选择“财务舞弊”的上市公司,则C>B;(3)当两家上市公司都采取“财务舞弊”时,两家上市公司在股票市场上都可能吸引较多其他上市公司投资者资金份额,收益均为D。显然C>D>A>B。上述收益大小的逻辑关系在于:当股票市场投资者份额都被一家“财务舞弊”上市公司垄断时,该“财务舞弊”上市公司的收益显然大于两家上市公司吸引较多股票市场投资者份额情况(情形3),两家上市公司都采取“财务舞弊”时候的收益(情形3)显然大于两家上市公司都采取“非财务舞弊”时候的收益(情形1)。

现对上市公司采取不同策略的收益演变做如下分析。

上市公司采取“非财务舞弊”策略适应度为:

上市公司采取“财务舞弊”策略适应度为:

上市公司群体平均适应度为:

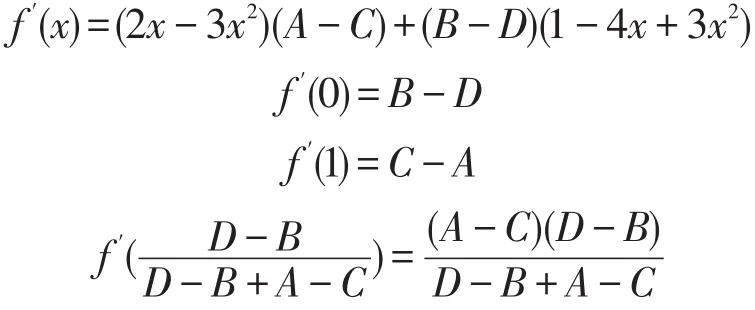

上市公司的复制动态方程为:

由演化博弈稳定性质以及微分方程稳定性定理可知,当f′(x*)<0时,x*为上市公司的演化稳定策略(ESS),则有:

根据f′(0)<0知,x*=0符合稳定性条件(ESS),上市公司在无监管干预情况下最优策略是“财务舞弊”。

(二)股票市场“财务舞弊”监管干预的必要性:有监管部门干预的演化博弈

上市公司“财务舞弊”的直接后果是股票市场上市公司收益和风险错配,上市公司投资风险逐渐向投资者与股票市场聚集,若任凭“财务舞弊”现象持续发展,股票市场系统性风险不可避免,监管部门需采取措施打破“财务舞弊”均衡。目前,监管部门主要采用两类政策对上市公司“财务舞弊”进行干预:一是规范、激励类政策。监管层将上市公司正常信息披露行为等纳入其融资或再融资核准评价内容,构建能打破“财务舞弊”的政策机制;二是惩戒类政策。包括强化上市公司信息披露责任、加强财务审计、处罚、强制退市等。为拟合现实情形,特做出如下假设。

假设1:s表示上市公司的正常收益;t表示上市公司“非财务舞弊”监管部门给予的奖励;q表示上市公司配合监管部门实行“非财务舞弊”,监管部门给予的再融资激励政策(如增发、配股、债券发行等);f表示上市公司采取“财务舞弊”策略,监管部门给予的惩罚(罚款等);假设q>f,即监管部门的激励措施,使上市公司采取“非财务舞弊”策略的收益大于“财务舞弊”策略被惩罚的收益(现实中上市公司获得的融资额远远大于罚款)。

假设2:上市公司选择“非财务舞弊”策略的概率为x,选择“财务舞弊”策略的概率为1-x。

上市公司群体的博弈支付矩阵见表2。此时,上市公司采取“非财务舞弊”策略适应度为:

表2 有监管部门干预的博弈矩阵

上市公司采取“财务舞弊”策略适应度为:

上市公司群体平均适应度为:

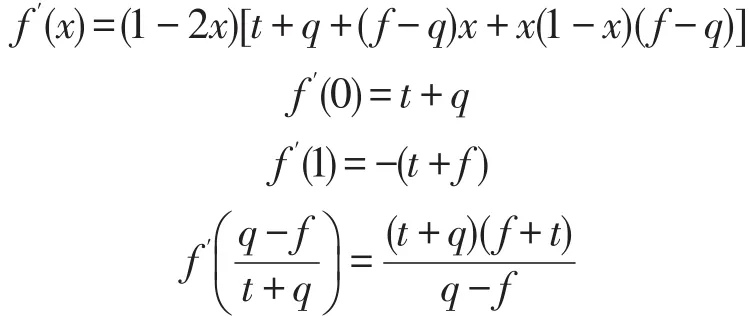

上市公司的复制动态方程为:

由演化博弈稳定性质以及微分方程稳定性定理可知,当f′(x*)<0时,x*为上市公司的演化稳定策略(ESS),对f(x)求关于x的导数,则有:

根据f′(1)<0知,x*=1符合稳定性条件(ESS),在有监管干预情形下,上市公司最优行为策略变为“非财务舞弊”。现实中股票市场投、融资资源是有限的,上市公司相互竞争形成非“正和博弈”,若股票市场上市公司缺乏监管,“财务舞弊”困局作为一种“纳什均衡”将长期存在于股票市场,因此,亟需监管部门进行干预,以打破“财务舞弊”僵局。

(三)股票市场“财务舞弊”困局化解的演化博弈

打破股票市场“财务舞弊”僵局,有监管部门进行干预非常重要。监管部门干预“财务舞弊”时,各博弈主体的行为会发生重要变化。假设监管部门有两种行为决策选择,“监管”与“不监管”;上市公司有两种策略选择,“非财务舞弊”与“财务舞弊”,其他假设与前文一致。各参与主体博弈群体的支付矩阵如表3所示。

表3 “财务舞弊”僵局破解的博弈支付

由表3可知,在正常的股票市场中,监管部门的收益为x1;上市公司的收益为x2;若监管部门所派出的分支机构不实施监管,上级监管部门对其派出分支机构进行处罚为m;若上市公司协同监管部门破解“财务舞弊”,上市公司从监管部门获得的激励为n;若上市公司消极应对“财务舞弊”,监管部门对其实施的处罚为f;监管部门监管上市公司“财务舞弊”行为所付出的成本为g;上市公司采取“财务舞弊”与采取“非财务舞弊”的收益差额为v。为拟合各博弈主体现实,假设m-g>0,即监管部门的分支机构不监管时,分支机构获得的处罚大于其实施监管行为的成本;假定n-v>0,即上市公司采取“非财务舞弊”策略得到收益,比上市公司采取“财务舞弊”策略与采取“非财务舞弊”策略的收益差大。

假定监管部门实施监管的概率为x,则不监管的概率为1-x;上市公司采取“非财务舞弊”的概率为y,则“财务舞弊”的概率为1-y。

监管部门采取监管策略的适应度为:

监管部门采取不监管策略的适应度为:

监管部门的平均适应度为:

上市公司“非财务舞弊”的适应度为:

上市公司“财务舞弊”的适应度为:

上市公司的平均适应度为:

监管部门的复制动态方程为:

上市公司的复制动态方程为:

另外,通过(1)(2)动态方程组,分别求关于x和y的偏导数,可得到雅克比矩阵H和行列式detH表达式为:

上述矩阵行列式H的值为:

矩阵行列式H的迹为:

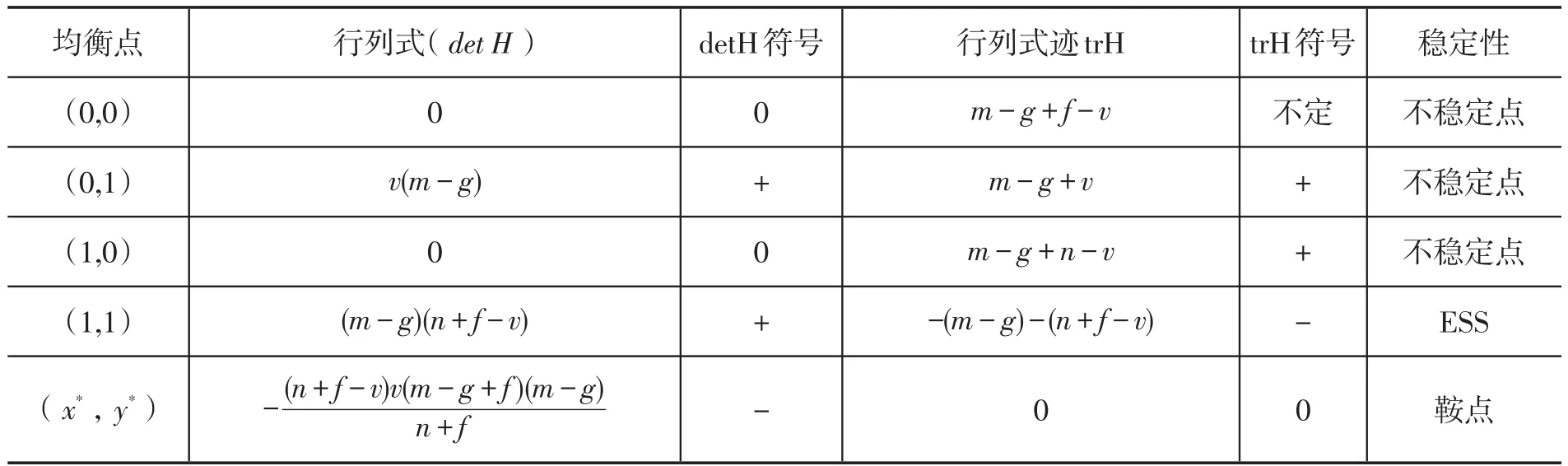

根据均衡点稳定性理论,为找出(1)(2)动态方程组可能存在的演化稳定策略均衡(ESS)。将前述求得的5个均衡点代入矩阵H,观测矩阵的值及迹的符号进行判别(见表4)。

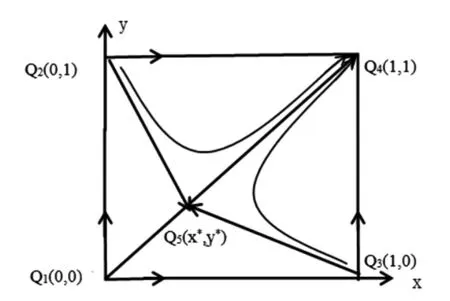

由表4可知,Q2(0,1)、Q1(0,0)、Q3(1,0)是不稳定点;Q5(x*,y*)是鞍点;Q4(1,1)是系统的演化稳定策略(ESS),该点对应监管部门和上市公司的策略分别为监管和“非财务舞弊”。复制动态相位图(见图2)刻画了监管部门与上市公司的动态博弈过程。

表4 均衡点稳定性分析

从图2中可知,期初上市公司在股票市场面临激烈的市场竞争,若采取“非财务舞弊”,在股票市场有限资源的争夺中将处于不利,业绩不佳会面临股票市场投资者用“脚”投票。在完美信息条件下,若上市公司知道竞争对手的行动策略,那么此时,上市公司的最优策略就是“财务舞弊”。这样,才有利于其参与对股票市场有限资源的争夺,整个股票市场因此步入“财务舞弊”困局。为打破困局,监管部门干预成为至关重要的环节。随着监管部门激励政策加强,以及监管部门对财务舞弊的惩罚加大,上市公司采取“非财务舞弊”策略的收益逐步大于采取“财务舞弊”策略得到的收益。于是系统沿着(“不监管”,“财务舞弊”)向(“监管”,部分“财务舞弊”)再向(“监管”,“非财务舞弊”)演进。即当m-g>0且n-v>0时,无论初始状态处于何处,系统演化的最终收敛点为E4(1,1),即(“监管”,“非财务舞弊”)成为系统的演化稳定策略(ESS)。此时,监管部门的最优策略是“监管”,上市公司的最优策略是“非财务舞弊”。

图2 监管部门和上市公司行为博弈复制动态相位图

四、结论与政策建议

(一)结论

股票市场上市公司“财务舞弊”问题,事关股票市场“三公”原则、市场资源有效配置、投资者利益保护及证券市场稳定。现实中,遏制上市公司“财务舞弊”,实现上市公司信息披露及时、真实、完整与规范,推进股票市场全面注册制的实施尤为必要。本文通过构建无监管部门干预和有监管部门干预“财务舞弊”的博弈分析模型,分析了股票市场上市公司“财务舞弊”困局的形成以及监管部门参与股票市场“财务舞弊”治理的必要性。在监管部门未干预的股票市场中,“财务舞弊”是上市公司的本性与必然选择,股票市场将陷入“财务舞弊”的困局;在有监管部门干预的股票市场中,若施策得当,上市公司“财务舞弊”困局终将打破,股票市场上市公司回归“非财务舞弊”本源。“财务舞弊”治理的演化博弈模型清晰推演了监管部门、上市公司共同参与化解“财务舞弊”困局的演变路径与策略选择,得出了监管部门和上市公司的演化稳定策略,即“监管”和“非财务舞弊”。

(二)政策建议

根据前述博弈分析结论,破解股票市场“财务舞弊”问题,必须做到:一是加强顶层设计和政策研究。优化与完善有关上市公司的管理法规,从制度和法制层面规范上市公司信息披露行为,避免股票市场恶性竞争倒逼上市公司“财务舞弊”;二是强化上市公司信息披露中的主体责任。监管部门须加强对其派出机构、审计机构(会计事务所与保荐机构)的监管和考核,推动其派出机构、中介机构(保荐机构、审计机构)等落实对股票市场“财务舞弊”的监管责任与尽职义务;三是秉持加大处罚力度与提高处罚金额并重原则。将上市公司“财务舞弊”行为纳入到退市制度,彻底根治“财务舞弊”乱象;四是加强对投资者的风险教育,促进投资者形成审慎的价值投资理念。