我国钢铁企业环境成本核算改进的研究*

——以A公司为例

2022-01-18盐城师范学院商学院

盐城师范学院商学院 陈 莉

钢铁企业作为高度污染企业,其产品在不同的生产周期中会产生各种类型的具有污染性的废弃物。这些不同类型的废弃物都会对环境有或多或少的影响,比如二氧化硫是造成酸雨的重要因素,废水、悬浮固体等是水污染的潜在威胁。在钢铁企业严重污染环境的背后,是钢铁企业对环境保护的漠视。钢铁企业将企业发展建立在危害环境的基础上,势必是涸泽而渔、无法长久,这就需要钢铁企业正视环境保护的重要性。对环境保护的重视,最直观的体现便是企业实行环境成本核算,而就目前而言,钢铁企业在环境成本核算方面总体状况不尽人意,缺少系统的核算体系。

一、钢铁企业环境成本构成的界定

对于环境成本的概念,国内外并没有统一的标准,结合研究需要本文将环境成本定义为企业对在生产过程中进行预防和治理、损耗资源以及污染环境做出的补偿。从范围来说,环境成本主要来源于企业内部和外部。内部环境成本主要是企业为了能够对未发生的污染进行预防,对已产生的污染物进行处理形成的成本。外部环境成本一般指企业在产品生产中对外界环境产生了危害,这些危害造成的自然环境的损失而产生的成本。

通过参考钢铁企业的特殊性,按照实际应用的需要,对环境成本的分类见表1。

表1 环境成本分类

二、我国钢铁企业环境成本核算存在的主要问题

(一)环境成本确认不全面

目前来说,绝大部分钢铁企业环保意识缺乏,在企业中并没有单独对环境成本进行确认,而对环境成本进行确认的大部分企业中,缺乏明确的范围,只计算了内部环境成本,忽略了一些因为自然资源的开采而带来的外部环境成本,比如马鞍山钢铁股份有限公司只计量了污染物的排放量,并没有将开采自然资源等外部环境的成本进行体现[1]。

(二)环境成本计量不准确

钢铁企业通常仅计算能具体数字化的成本,而对于一些难以清晰数字化的环境成本,比如森林价值损失、生态环境损失成本等,由于难以用货币单位进行具体量化,往往被忽略。如山西太钢不锈钢股份有限公司对一些粉尘、废气的排放量进行了统计,但对废水的排放量、森林价值损失并没有进行统计。这样会造成钢铁企业环境成本整体的估量不准确,从而影响对环境成本的核算[2]。

(三)环境成本科目和账户设置不完善

目前对于环境成本,整个钢铁行业并没有一套系统完善的环境成本科目和账户,只是将环境成本归纳到当期损益当中,以排污费、绿化费等进行呈现,而对于环境污染的罚款,则直接以营业外支出进行计量。如山西太钢不锈股份有限公司,将绿化费直接记入管理费用,将污水处理补助直接记入其他收益,将部分政府补助如北沙河污水治理环保拨款,北沙河、涧河生活污水运行费补助直接记入当期损益。该公司没有独立地对于环境成本进行核算,这就导致了环境成本无法直观清晰地呈现,无法对其在企业中的影响进行系统分析和针对性改进[2]。

(四)环境成本分配与归集不合理

当前钢铁企业在环境成本分配与归集方面一般是将环境成本简单直接地平均分配到产品以及部门上。这种方法有一定的道理,但过于笼统空泛,无法单独体现部门或产品在生产工作过程中的相关环境成本信息。最直接的结果是导致污染低、效率高的产品环境成本负担增加,而污染高、效率低的产品环境成本被分担出去,反而得到了减轻。这样的分配方式是不符合激励机制的,容易降低污染低、效率高的单位的积极性,不具有科学合理性。同时,由于产品无法被合理地分配环境成本,间接导致了企业的管理者无法掌握产品的真实成本,影响企业产品合理定价。

(五)环境成本信息披露不充分

目前多数企业未公开环境成本信息。在披露环境成本信息的企业当中,披露的方式缺乏统一标准,这就导致了环境成本披露内容往往不够全面,比如只在企业年报当中披露企业在环境成本控制方面做出的努力,以及已经治理了哪些污染的文字性描述,缺乏数据支撑与说明。如杭州钢铁集团有限公司披露的信息主要是对于水的治理和生态修复有关项目,在环境产业方面主要描述了污水处理厂的建立[3]。但对于环境治理具体取得的成绩并没有进行具体数据披露,无法在环境成本的控制上进行支撑性说明。这样的信息披露存在漏洞,往往导致对于企业的环境成本无法准确计量,进而无法评估企业在环境成本方面存在的风险,也无法确认企业环境责任是否履行。

三、我国钢铁企业环境成本核算的改进措施——以A公司为例

作为现代化的钢铁企业,A公司向来在行业中是属于佼佼者,一直致力于为客户提供超值的产品以及服务。A公司最初成立于上海,一直坚持走“创新、协调、绿色、开放、共享”的发展之路,注重对产品的创新,自主研发的新一代汽车高强钢、电工钢等高端产品处于国际先进水平。面对供给侧结构性改革的历史机遇,A公司充分把握供给侧结构性改革、钢铁去产能的历史机遇,持续提升“多基地管理、成本变革、技术领先、服务先行、智慧制造和城市钢厂”核心能力,提升自我竞争力和投资价值。在环保领域,坚持绿色制造,走可持续发展之路,从节能、环保以及资源循环利用技术的研究与产业化角度不断进步。本文将分别从确认、计量、会计处理、分配、信息披露这五个方面对A公司环境成本核算进行具体分析。

(一)环境成本的全面确认

1. 钢铁公司环境成本确认的标准

钢铁公司环境成本确认标准分为费用化和资本化两种。一般来说当发生的环境事项会使得企业现时利益向外流出,但从长远来看会为企业带来效益,有利于企业未来的发展,这一类环境事项的支出应当进行资本化。而当环境事项只是单纯的企业的经济利益减少,无法带来企业的未来收益,就应当进行费用化[4]。钢铁公司环境成本具体确认标准见表2。

表2 环境成本确认方式分析表

续表2

2. A钢铁公司 2019 年环保事项确认

(1)A钢铁公司在2019年发生的体系审核费 13 400.108 万元,应当采取资本化。

(2)A钢铁公司在2019年发生的绿化费 23 001.04 万元,应当采取资本化。

(3)A钢铁公司在2019年发生的环保宣传费 20 947 万元,应当采取资本化。

(4)A钢铁公司在2019年发生的环保设施成本主要是环保设施相关的运行和折旧费 238 470 万元,应当采取资本化。

(5)A钢铁公司2019年发生的排污费672.2万元,应当采取资本化。

(6)A钢铁公司2019年支付的赔偿费5.3万元,应当采取费用化。

(7)A钢铁公司2019年对外进行的环保捐赠支出3016.4万元,应当采取费用化。

(二)环境成本计量的多样化及其选择

1.计量方法

(1)外部环境成本的计量方法。其一是通过排污费、污染赔偿费的数值进一步确认;其二是在准备阶段污染还未发生时以预防控制为目标对治理污染的投入进行计算;其三是市场价值法,从影响上来说,污染物对环境造成了损害就可以以这种价值上的损失数值进行定量。

根据需求同时兼顾实际,本文选用了市场价值法对环境成本进行计算,公式如下:

其中,ELi表示环境负荷量,UECi表示环境负荷单位成本,C表示环境成本。

(2)内部环境成本计量方法。全额计量法测量环境成本,是通过历史数据对商业活动的直接测量。如在一定会计期间,企业缴纳的环境监测与污染赔偿相关费用等为对应的会计期间所形成的、需要进行统计的环境成本[5]。差额计量法主要适用于在环保项目与非环保项目的总投资额确定且两者同时进行的情形。如钢铁企业为加强环境保护,购置污染处理设备,将设备的总成本扣除其中非环保设施部分后的余额就是该环保项目的环境成本。本文采用了差额计量法和全额计量法计量内部环境成本。

2.对A公司环境成本的计量

本文通过外部环境成本和内部环境成本对A公司的环境成本开展计量,前者包括森林价值损失和生态环境损失成本,后者包括预防控制成本和内部环境损失成本。

(1)森林价值损失。根据2019年A公司可持续发展报告,2019年A公司耗煤量约为2803万吨,铁矿石消耗量约为2185万吨,相关数据整理见表3。

表3 相关数据

对A公司开采煤炭和铁矿石森林价值损失的计算,如下:

煤炭开采的森林价值损失=[28 030 000×1.100 18/(1.7×0.3)]×2.49/10 000=15 056.22(万元)

铁矿石开采的森林价值损失=[21 850 000×6/(1.7×0.3)]×2.49/10 000=64 007.68(万元)

森林价值损失合计约为79 063.90万元。

(2)生态环境损失成本。通过A公司可持续发展报告得到以下数据,废气的排放主要有NO2、SO2和CO三种,排放量分别为1536吨、6587吨和372吨。大气降尘量为7003吨。废水排放量为 13 740 800 吨。对于固废的排放量在A公司可持续发展报告中并没有明确表明,但由于A公司有效处理了固体废弃物,所以固废排放量就可以用固废的产生量和固废综合利用率进行计算表示。从可持续发展报告中可以得到固废当中含铁尘泥143万吨、粉煤灰18万吨、钢渣302万吨、工业固废1158万吨、危险废物1.2万吨、高炉渣530万吨和其他产生量232万吨。由于高炉渣、钢渣和含铁尘泥的固废综合利用率为100%,所以没有固废排放量,而粉煤灰、工业固废、危险废物和其他产生量的固废综合利用率为99.2%,所以排放的比例为0.8%。通过计算可得排放量分别为1440吨、926.4吨、96吨和 18 560 吨。

表4中,环境负荷量(EL)呈现为污染物的年排放量,生态环境损失=年排放量×环境价值标准。

表4 污染物的年排放量

(3)预防控制污染成本。预防控制污染成本包括环境管理成本、环境监测成本和环保设施成本。根据财务报告数据统计,A公司在2019年发生的环境管理成本主要包括体系审核费、绿化费以及环保宣传费,共计 57 348.148万元。环保设施成本主要是环保设施相关的运行和折旧费 238 470万元,合计结果见表5。

表5 预防控制污染成本汇总表

(4) 内部环境损失成本。内部环境损失成本包括排污费、赔偿费和其他环境支出。根据A公司2019年财务报告数据统计,A公司在2019年发生的排污费为672.2万元,支付的赔偿费为5.3万元,全年对外进行环保捐赠支出共计3016.4万元,合计结果见表6。

表6 内部环境损失成本汇总表

(三)规范环境成本的会计处理

1.钢铁公司环境成本科目设置

在经过确认和计量之后,环境成本也应当通过一定的会计科目进行反映,形成一定的系统的核算体系,根据实际计量的需要,本文设定了如下会计科目,具体见表7。

表7 钢铁公司环境成本科目设置

2. A钢铁公司环境成本会计处理

本文对2019年A钢铁公司的环保事项账务处理如下:

(1)借:环境成本——内部环境成本——预防控制成本(环境管理成本与环境监测成本)

57 348.148

贷:银行存款

57 348.148

(2)借:环境成本——内部环境成本——预防控制成本(环保设施成本)

238 470

贷:银行存款

238 470

(3)借:环境成本——内部环境成本——内部环境损失成本(排污费)

672.2

贷:银行存款

672.2

(4)借:环境成本——内部环境成本——内部环境损失成本(赔偿费)

5.3

贷:银行存款

5.3

(5)借:环境成本——内部环境成本——内部环境损失成本(其他环境支出)

3016.4

贷:银行存款

3016.4

(6)借:环境成本——外部环境成本(森林价值损失)

79 063.90

贷:银行存款——环境准备金

79 063.90

(7)借:环境成本——外部环境成本(生态环境损失成本)

8738.7159

贷:银行存款

8738.7159

(四)合理分配环境成本

1. 环境成本归集与分配的方法

基于生命周期的环境作业成本法是作业成本法和生命周期成本法相结合得出的,一方面利用生命周期成本法进行不同环节的核算,另一方面又通过作业成本法计量各环节的产生量。根据成本动因对环境成本进行分配,能清晰呈现产品的每个生命阶段。

2. A钢铁公司环境成本的归集与分配

本文对A钢铁公司的环境成本归集采用了作业成本法,按照内外部环境成本进行归集,具体见表8。

表8 内外部环境成本归集表

根据作业成本法将企业发生的各项环境成本建立七个作业成本库,具体见表9。

成本动因分配率计算,见表10。

表9 动因归集表

表10 动因分配率

利用分配率乘以在各个产品上的作业量,计算出各个产品的环境成本。

通过年报以及可持续发展报告整理得2019年A公司相关产品作业量分配情况见表11。

表11 相关产品作业量分配表

由上表数据计算,可得2019年产品环境成本的分配表,见表12。

表12 产品环境成本分配表 单位:万元

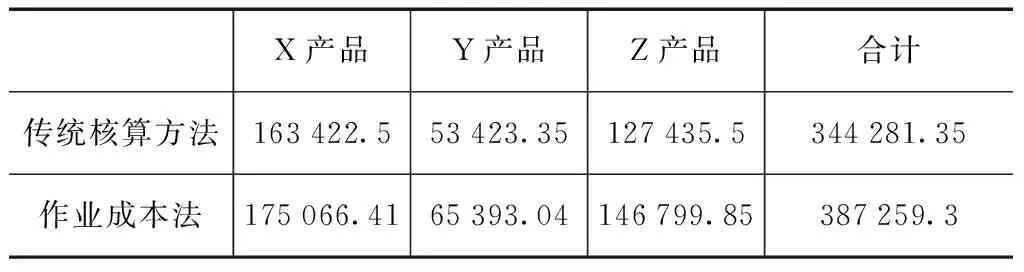

通过作业成本法,按照成本动因分配,计算出X、Y、Z三个产品的环境成本分别为 175 066.41 万元、65 393.04 万元和 146 799.85 万元。

同时,根据A公司2019年年报数据,得到该公司在原来传统核算方法下的生产成本数据,得到对比数据见表13。

表13 产品核算效果对比分析表 单位:万元

由表13可以看出,未核算环境成本之前产品的生产成本总计是 344 281.35 万元,核算环境成本之后,产品的生产成本为 387 259.3 万元,其中相差的 42 977.95 万元,主要是由于在记录环境成本的范围上没有能够做到全面。比如煤炭和铁矿石开采的森林价值损失没有能够确认和计量,对于绿化费记入了待摊费用;对排污费等的污染罚款和赔偿金记入了营业外支出。这些都是可能造成生产成本存在差异。可见,建立环境成本核算体系的过程中,合理利用作业成本法,能够更准确全面地对环境成本进行核算,并且建立七个成本库,有利于企业更加全面地对环境成本进行分析和控制,从而更有针对性地降低环境成本,提升A企业在钢铁市场上的竞争力。

(五)环境成本信息披露

1. 环境成本信息披露方式比较

环境成本信息披露方式主要有非独立模式和独立模式。目前,在实际操作中运用了非独立模式的企业占据较大比例,另一种的比例较小。一部分生产规模大、向外界公开数据的渠道与方式完备的企业,比如中石油,同样只公布了在投资与环保方面的支出,数据有缺失且不够完整。还有一部分企业是以文字的方式,通过财务报告的模式进行阐述,同样不完整[6]。当前我国对于企业需要完成的环境成本报告,无论是从形式方面还是从内容方面并未进行硬性的规定。因此,这样的大环境就导致了很大一部分企业公布信息存在随意性。可见,我国在这一方面的改善任重道远。

2. A钢铁公司环境成本报告设计

鉴于A公司缺失全面具体的可持续发展报告,为了能将环境成本信息完整清楚呈现,形成独立的环境成本报表,将A钢铁公司环境成本报告设计为如表14。

表14 A公司环境成本报告

续表14

从对环境影响程度来说,钢铁行业属于污染较严重的行业,为了保护环境,回应可持续发展政策要求,企业必须进行自我改善,在经济与保护环境间找到平衡是每个钢铁企业必须要慎重进行考虑的事情。路虽长,走下去,必会到达,钢铁企业应当做的是明确环境成本确认与计量的重要性,熟知信息披露的要求,选择合适的方式不断打磨,形成契合企业自身实际的环境成本核算体系。