管理会计工具及应用案例

2016-11-02温素彬曹歆辰

温素彬 曹歆辰

【摘 要】 随着社会各界对环境问题的日益重视,企业环境绩效的评价与披露也受到了越来越多国内外学者的关注。文章在概述环境绩效及其相关概念的基础上,详细介绍了GRI环境绩效评价工具,并选取具有高度代表性的两家钢铁公司进行了案例分析,期望能为我国企业合理选择及运用环境绩效指标提供参考。

【关键词】 管理会计; 环境绩效; 环境信息披露; GRI; 钢铁公司

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2016)17-0132-05

一、引言

自20世纪以来,全球工业发展迅速,严重破坏了环境资源,自然资源的枯竭和日益严重的环境污染使人类付出了沉重的代价,引起了社会的高度重视。因此,越来越多的组织意识到必须积极解决环境问题并坚持走可持续发展道路。这要求企业不仅要实现自身市场竞争力和盈利水平的提高,而且应自觉把环保责任融入到企业战略和生产经营过程中,承担保护环境、节约资源的重任。因此,将环境绩效纳入企业绩效评价体系至关重要。环境报告是一种监督与激励企业实现经济利益、环境利益与社会利益可持续发展的有效手段,是向利益相关者披露和报告企业环境绩效的重要工具,全球报告倡议组织(Global Reporting Initiative,GRI)推出的《可持续发展报告指南》(以下简称《指南》),为企业提供了完善的环境绩效评价指标体系,值得我国企业借鉴和应用。

二、GRI环境绩效评价工具

(一)GRI的发展历程

Carroll[1]认为绩效往往和期望的实现程度相关,因此将环境绩效定义为公司为了满足利益相关者有关环境责任期望的程度。目前,国内外的环境绩效计量评估方法模型主要有两种,一是国际标准化组织颁布的ISO14031环境绩效评价指标体系,二是全球报告倡议组织GRI《指南》中的环境绩效评价指标体系。

1997年,全球报告倡议组织由美国非营利环境经济组织(CERES)和联合国环境规划署(UNEP)共同发起成立,其目的在于提高可持续发展报告的质量、严谨度和适用性,为世界提供一套通用的可持续发展报告指南。GRI于2000年发布了第一版指南GRI1.0。GRI于2002年6月发展成为一个独立性国际组织,建立了包括利益相关者委员会和技术咨询委员会在内的治理机构,并在荷兰的阿姆斯特丹设立总部。GRI2.0在2002年发布。之后来自商界、非营利团体、会计机构、投资者机构以及工会等组织的代表等都对GRI表示积极支持及参与,2006年和2013年又进一步发布了改进后的GRI3.0和GRI4.0[2]。截至2015年12月底,全球已有超过6 000家机构以GRI《指南》为基础编制可持续发展报告或社会责任报告。

(二)GRI文件群

GRI文件群分为四类:一是《指南》,适用于全球各类组织,是其他文件的基础,也是GRI最主要的成果;二是行业补充,描述各行业可能会面临的特殊问题;三是技术协议,每类协议指导一套特定指标,包括详细的定义、计量方法及程序、公式和参考;四是特殊问题指导文件,例如关于南非的艾滋病问题等。

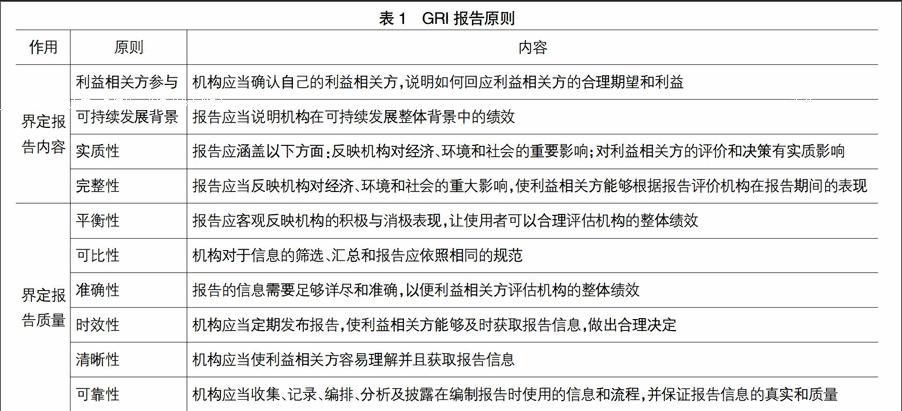

《指南》是GRI文件群的核心,包含四个模块,分别是:《指南》的使用、报告原则、报告内容、术语汇编及附录。报告原则分为两类:界定报告内容的原则和界定报告质量的原则,具体见表1[2]。

《指南》建议可持续发展报告应包含的披露项有两类:一般标准披露项和具体标准披露项。其中,一般标准披露项包括战略与分析、机构概况、确定的实质性方面与边界、利益相关方参与、报告概况、治理、商业伦理与诚信;具体标准披露项包括管理方法披露、指标。

(三)GRI环境绩效评价指标体系

GRI《指南》提供了三类业绩指标:经营绩效指标、环境绩效指标和社会绩效指标。其中,环境绩效指标最为成熟,有12类共34项指标,包括18项核心指标和16项补充指标,占GRI指标总数的42%,其中27项可定量分析,其余7项可定性分析[2]。本文主要运用环境绩效指标评价案例公司的环境绩效。GRI4.0环境绩效指标见表2。

三、案例分析

钢铁行业是资源和能源密集型产业,属于高碳产业,普遍具有高污染、高能耗的特点,也是节能减排压力最大的行业之一。因此,对钢铁行业的环境绩效评价与披露显得尤为重要,本文选择了具有代表性的国有钢铁企业宝钢集团公司和武钢集团公司作为案例研究对象,评价其在GRI《指南》的指导下,环境绩效的计量与披露情况。

(一)案例公司背景介绍

宝钢是中国目前最具发展潜力的钢铁联合企业,公司建成投产已有30年之久,其综合竞争力被《世界钢铁业指南》评定为世界钢铁行业第3名,美国《财富》杂志连续11年评定其为世界500强企业,且2015年位居世界第218位。宝钢是我国钢铁行业通过ISO14001环境管理体系认证的第一家企业,于2003年首次发布了环境报告,并于2008年开始根据GRI《指南》编制社会责任报告。公司近年来着力打造绿色宝钢,明确制定了环境保护、节能减排的管理方针,并且在其总部和各级生产单位设立了相关的职能管理部门,推动公司环境管理战略的实施。

武钢于1958年建成投产,是新中国成立后兴建的第一个特大型钢铁企业,经过50年的建设与发展,已具备年产钢4 000余万吨的生产能力,位居世界钢铁行业第4位。2007年,武钢基于GRI《指南》发布了首份社会责任报告。近年来公司全面推进环保达标治理、开展绿色制造、发展绿色产业,其节能减排工作得到国务院国资委表扬,被中钢协、湖北省绿化委员会分别授予“2014年度钢铁工业环境保护统计工作先进集体”和“湖北省绿化模范单位”的称号。

(二)环境绩效指标评价

由于宝钢和武钢目前尚未出具2015年社会责任报告,因此本文采集了两家案例公司2012—2014年社会责任报告中与环境绩效相关的核心数据,见表3。

表3中,两家公司都披露的GRI环境绩效指标共8项,包括EN1、EN3、EN8、EN21、EN22、EN23、EN27和EN31。根据两家公司披露的物料指标计算得知,武钢生产每吨钢的主要物料消耗量每年分别比宝钢高出17%、16%和14%,武钢应当改良生产技术和工艺,降低物料消耗以节约全球资源。两家公司的吨钢综合能耗均逐年降低,表明其在节约能耗方面日益进步,但武钢的能耗明显高于宝钢,说明其在节约能耗方面还有很大的改进空间。案例公司的吨钢耗新水量均逐年降低,呈现积极发展趋势,宝钢2012—2014年比武钢分别高出9.88%、9.45%和8.02%,其在该指标的表现上不如武钢。SO2、烟粉尘和COD三个指标数据显示,宝钢的污染物排放水平呈逐年下降趋势,而且其生产经营过程中的污染物排放量明显低于武钢,后者需进一步加强污染物管理。另外,宝钢披露的污染物排放数据相比武钢更为全面,还包括厂区大气降尘量、氨氮排放总量、污水排放水平、油排放水平、危险废弃物产生水平和危险废弃物安全处置率,其披露的各项污染物排放数据历年来都是钢铁企业中最为充分详尽的。两家公司的固体次生资源综合利用率均呈上升趋势,宝钢每年均高于武钢。武钢的环保成本逐年大幅度提升,2014年相比2012年上涨了152%,呈现积极发展趋势,但宝钢对环境保护的投资每年都远高于武钢,说明宝钢对环境保护给予了更多的重视和投入。从两家公司共同披露的信息可知,宝钢的多数环境绩效指标优于武钢。

宝钢还单独披露了4项环境绩效指标,包括:EN2、EN25、EN29和EN32。该公司循环再生物料的比率逐年降低,应积极寻找原由并改善。其生产经营过程中产生的危险废弃物每年均达到百分百安全处置。2013年因下属的梅山能源公司3#燃煤锅炉的氮氧化物排放浓度(771mg/m3)超过国家标准(650mg/m3),受到南京市环保局行政处罚人民币6.23万元,之后积极整改,自2013年5月1日起,已实现达标排放。三年来,宝钢通过环境管理体系认证的供应商比例逐年升高,在绿色采购方面成效卓越。

武钢单独披露了1项环境绩效指标EN11,其2014年相比2012年矿山复垦面积增加了56%,这得益于武钢近年来着力构建布局合理、植物多样、景观优美的矿山绿地系统,努力创建宜居兴业的生态矿山,同时充分利用已复垦的土地发展多种经营,促进企业的发展与稳定,以追求生态效益、社会效益和经济效益的高度统一。

(三)环境信息披露评价

宝钢从2003年至今年年披露环境信息,披露时间较早且连续,而武钢从2007年开始出具社会责任报告披露环境信息,比宝钢晚了4年。

社会责任报告及其披露环境信息的篇幅大小可以在一定程度上反映报告信息质量的高低,因此本文对两家公司2012—2014年的报告篇幅进行分析,见表4。

从表4可见,案例公司社会责任报告的页数和环境信息页数逐年增加,环境信息篇幅所占比重亦逐年上升。但武钢的信息量每年都明显低于宝钢,说明其对环境信息的披露不如宝钢详尽。另外,两家公司社会责任报告披露的环境绩效指标平均数量只占GRI《指南》提供指标的33%和21%左右,包括EN16(间接温室气体排放量)、EN20(臭氧消耗性物质的排放量)和EN28(可回收的售出产品及其包装材料的百分比)等在内的核心指标均未披露,因此,两家公司关于环境信息的披露都不够全面具体。但相比之下,宝钢披露的环境绩效信息量每年都高于武钢,并且多数环境绩效指标也好于武钢。

四、结论

本文通过对基于GRI《指南》编制社会责任报告的两家钢铁企业进行案例分析后发现,宝钢的环境绩效在总体上优于武钢,其对环境信息的披露也比武钢充分,但两家企业对GRI环境绩效评价工具的应用都不够全面。环境绩效信息对内部管理者和外部信息使用者都具有重大意义,我国企业应当不断改进对环境绩效的计量与披露,以实现真正的可持续发展。

【参考文献】

[1] CARROLL A B. A Commentary and an Overview of Key Questions on Corporate Social Performance Measurement[J]. Business & Society, 2000, 39(4):466-478.

[2] 全球报告倡议组织.可持续发展报告指南(G4中文版)[A].2013.