杜邦分析视角下电器制造型企业盈利能力分析

——以四川长虹为例

2022-01-18周瑜华东交通大学经济管理学院

文/周瑜(华东交通大学经济管理学院)

一、引言

市场经济的迅速发展,企业之间的竞争愈演愈烈,这也极大地加大了企业的财务危机和经营风险。企业管理的主要目标是提高企业的盈利能力,因此,为了增强其盈利能力的持久性,需要对其报表进行财务分析。

目前,分析财务报表的方法有很多,一般有比较研究法、指标分析法和趋势研究法。但是,这些方法也存在一些不足之处。因此,本文主要运用杜邦财务分析对电器制造企业的盈利能力进行系统分析,并利用数据分析结果对企业未来的发展进行预测,通过对企业盈利能力的评价,为企业未来的发展提出有针对性的建议。

四川长虹电器股份有限公司成立于1958年,前身为国营长虹机械厂,是国家“一五”期间的首批156个重点项目之一。公司股票代码为600839,注册资本为461624万元。1994年3月11日在上海证券交易所上市,成为家电市场的蓝筹股。四川长虹上市后,连续13年保持国内前列彩电销售份额,并荣获“中国彩电之王”和“国家免检产品”称号。然而,在经济政策调控和不确定因素的影响下,家电制造企业将面临哪些风险?从财务角度出发,本文选用杜邦分析法对四川长虹公司财务状况进行分析,有效找出电器制造行业的共性问题,并给出有针对性的建议。

二、四川长虹公司盈利性分析

(一)总体财务状况

四川长虹公司在2014年至2018年的净利润、增长率及变化趋势如表1所示。

表1 2014年至2018年的净利润、增长率分析表

由表1可以看出,四川长虹公司在2014年至2018年实现的净利润总额在大体上波动幅度较大,而利润增长率却是连续两年不断下降,2016年开始上升167.32%,但2017年又立刻下降43.24%。具体来看,四川长虹公司2014年至2015年的利润增长率连续下挫,并且一直为负增长,同时2015年的利润总额相对2014年将近减少20亿元左右;而2014年到2015年负增长高达-743.83%,净利润更是亏损了-17.22亿;2016年的利润总额则增长幅度较大,利润增长率达到167.32%。可见,四川长虹公司在这一年的盈利能力有显著提高。2017年净利润相对2016年有所减少,减少了将近5亿元左右,2018年相对2017年趋于平稳状态,增长率仅仅为0.40%。

(二)基于杜邦分析体系四川长虹盈利能力分析

杜邦分析系统涉及的主要财务比率逐层分解,包括净资产收益率、销售净利润率、总资产周转率和权益乘数。 选取的样本数据主要来自四川长虹公司2014~2018年年报。杜邦模型是根据公司近五年的财务数据建立的。 接下来,本文将对这些指标进行一一分析,并与格力电器有限公司的相关数据进行对比,找出它们之间的差距并分析原因,找出存在的问题,提出对策。

1.净资产收益率分析

由杜邦分析体系可以看出,净资产收益率主要受销售净利率、总资产净利率的综合影响。且由表2分析得知,2014~2015年四川长虹的净资产收益率为大幅度下跌至-15.10%,2015~2016年净资产收益率有所上涨,但2016~2018年净资产收益率一直呈递减趋势。为进一步探讨单个指标对净资产收益率的影响程度,依次进行分析。

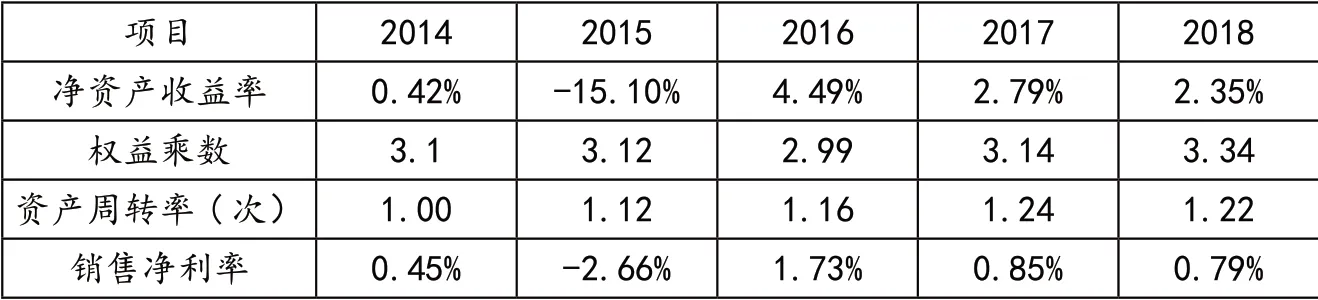

表2 四川长虹公司净资产收益率分解表

2.销售净利率对盈利能力的影响

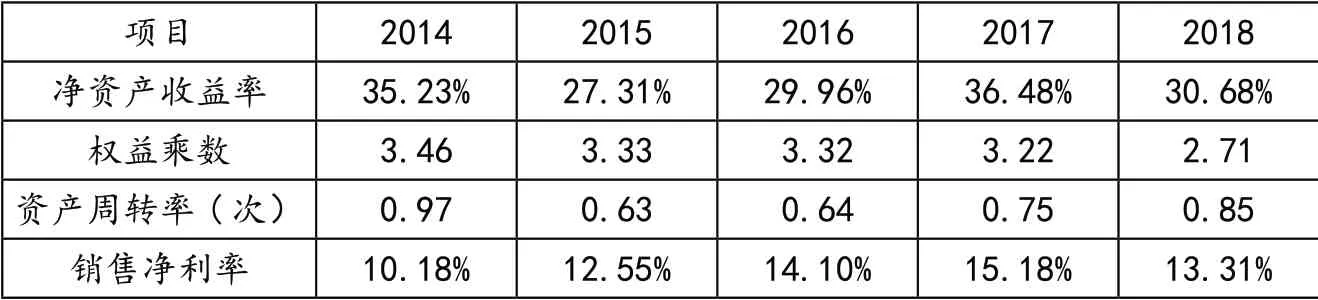

如表2所示,四川长虹公司2014年至2018年其销售净利率分 别 为0.45%,-2.66%,1.73%,0.85%,0.79%。2014年至2015年,大幅度下降至负数状态,下降了高达3.11%。而2015至2016年,有所提升至1.73%,而2016年至2018年,一直处于小幅下降状态,降至0.79%。四川长虹公司销售净利率整体呈现下降趋势,一方面与本企业的管理模式有关,另一方面与整个家电行业的竞争程度有关。对比同行业的格力公司,由表3可知,2014年至2018年其销售净利率分别 为10.18%,12.55%,14.10%,15.18%,13.3%。两个公司相比较,格力一直处于相对稳定状态,有升有降相对平稳。同时两个公司的销售净利率相比较而言,四川长虹的公司销售收入获取能力远低于格力公司。销售净利率指数与净利润成正比。 因此,企业要想增加营业收入,不仅要获得更多的净利润,还要提高净销售利率。

表3 格力电器公司净资产收益率分解表

3.总资产周转率对盈利能力的影响

在分析总资产周转率时,需要分析企业的资产结构是否合理,即流动资产与长期资产的结构比例关系。公式为:总资产周转率=营业收入/资产总额。由表2可知,四川长虹公司2014年至2018年其总资产周转率分别为1.00、1.12、1.16、1.24、1.22次,从2014年 到2017年整体呈上升趋势,虽然2018年较2017年总资产周转率下降0.02,但是总体呈相对稳定状态。而格力公司2014年至2018年其总资产周转率分别为:0.97、0.63、0.64,0.75、0.85次。对比格力公司,四川长虹公司的总资产周转率高于格力公司,说明四川长虹公司在整个家电行业资产管理水平较高。

4.总资产净利率对盈利能力的影响

由此得出如表2所示,四川长虹公司在2014年到2015年,总资产净利率呈大幅下降,2015年低至-2.98%,总资产净利率受成本上升的影响下降明显。而后2015年到2016年大幅上升,2016年到2018年,缓慢下降至平稳状态,但是对比格力公司近五年的总资产净利率,四川长虹公司的资产使用效率明显不高,获利能力对比同行业公司还存在很大差距。

5.权益乘数对盈利能力的影响

从表2可以看出,四川长虹公司2014年到2018年的权益乘数分别为3.10、3.12、2.99、3.14、3.34。从数据可以知道近五年四川长虹的权益乘数处于先下降后上升的状态,2018年权益乘数高达3.34,说明企业资产高度依赖负债,也说明公司对外融资的财务杠杆较大,公司将承担较大风险。而对比同行业的格力电器公司来说,在2014年至2017年,格力电器公司的权益乘数都比四川长虹公司高,但格力的权益乘数一直呈现出下降状态,到了2018年格力的权益乘数比四川长虹低。

三、结论

本文采用杜邦分析方法对具有代表性的电器制造企业四川长虹公司的盈利能力进行分析,根据2014年至2018年相关财务数据并与格力公司进行对比,得出以下结论。第一,企业的资产周转率较低,可以看出近几年四川长虹的存货周转率整体呈上升趋势,但上升幅度越来越小,2017年至2018年仅上升了0.01,而在2016年至2017年上升了0.19,这说明存货占用资金能力有待提高,变现能力更有待进一步加强。第二,四川长虹公司的主营业务竞争力不强,家电的收入占比较低,因此四川长虹公司在产品竞争力上有待进一步加强。第三,具体分析四川长虹公司的业务构成,四川长虹公司的业务构成比较复杂,而格力电器的产业结构主要集中于电器方面,相比较而言四川长虹公司比较多元化经营,容易导致企业将过多的人力和财力集中在非主营业务,四川长虹公司需要调整一定的产业结构。

四、建议

(一)扩展销售渠道,提高销售收入

企业可以通过扩大销售渠道、增加销量、改造和创新核心技术、降低生产成本来增加销售收入。新兴的网络销售渠道的蓬勃发展无疑是对传统销售渠道的猛烈冲击,作为一个企业,应该顺应历史潮流,拓宽销售渠道,将部分注意力转移到网络销售上,抓住机会增加销售,提高销售收入。同时,新兴销售渠道与传统销售渠道之间争夺市场份额的竞争,必然会刺激消费,刺激家电业的崛起,给家电行业带来一片新的发展土壤。

(二)调整企业产业结构,提高优势产业

想方设法将产品结构向高毛利率产品倾斜,提高高毛利率产品在产品结构中的比重。同时,集中力量发展有利可图的行业。空调和冰箱销售收入150.15亿元,同比增长4.7%,毛利率为22.19%,占总收入的18%。可以看出,四川长虹应该集中空调、冰箱等优势资源,提高企业的盈利能力。另一方面,企业应该选择未来竞争潜力更大的产品,开发未来竞争力强的产品,并创新开发新产品。

(三)强化资金管理,加强存货控制

加强企业资金管理,需要提高公司的经营业绩,增加现金创造能力,改善企业现金流,加快资金周转。针对发现的问题,及时制定和修订管理措施,规范不同资金的使用。应对市场变化,及时改变票据政策,促进销售价格最大化。针对目前的销售市场,及时合理地调整销售政策。

五、结束语

随着市场环境的变化,电器制造业的竞争日趋激烈,企业发展前景依然严峻。因此,电器制造企业只有在经营过程中不断完善自我,提高盈利能力,降低潜在的经营风险,才能在日益激烈的市场环境中站稳脚跟,在行业中获得更大的经济效益和更好的发展前景。