奖励型众筹模式下考虑银行融资的企业最优运作策略研究

2022-01-17徐贤浩

曾 款 徐贤浩

(1.武汉纺织大学 管理学院, 湖北 武汉 430200; 2.华中科技大学 管理学院, 湖北 武汉 430074)

0 引言

众筹是一种个人或者组织通过互联网平台公开向大众进行融资以实现某种特定目标的行为,并且该个人或者组织会以募捐,奖励/投票权等形式来回报投资者[1]。作为一种新型融资销售平台,众筹市场的规模近年来不断扩大,根据Massolution[2]的研究报告,自2010年以来,全球众筹市场的规模正以每年两倍的速度增长,截至2015年已达到344亿美元。与此同时,我国众筹行业的发展也十分迅速,据《中国众筹行业发展报告》显示,全国众筹平台截至2016年底已累计融资350亿元。与2015年相比,2016年的众筹融资额增长了97%,达到217.43亿元。根据投资者回报形式的不同,众筹目前被划分为四个大类,分别为奖励型众筹、债务型众筹、股权型众筹和捐助型众筹[3]。其中,项目发起人将研发成功的产品回馈给投资者作为奖励属于奖励型众筹中的常见模式[4],该模式特别适合新兴企业进行创意项目的融资。与传统筹资方式不同,奖励型众筹平台除了提供融资服务外,还融合了产品预售和需求预测功能。对创新企业来说,如何利用这种新型融资平台来运作产品项目,是企业界及学术界都关注的现实问题。

Kickstarter是成立于2009年的著名奖励型众筹平台。截至2020年,该平台已成功为超过18万个具有创意的项目方案提供了众筹融资服务,其中最具代表性的项目当数智能手表Pebble E-Paper,该项目曾于2012年创下多项纪录,如28小时内就筹集到100万美元。实际上,Allerta公司早在2010年之前就已经完成了Pebble E-Paper的原型机,但由于缺乏资金,该公司始终无法完成产品的后续研发及商业化量产。直至2012年4月底,Allerta公司在Kickstarter平台上发起众筹融资,并设置了10万美元的融资目标。在产品回报设置中,Allerta公司将黑色款智能手表的众筹价格定为99美元,而零售价格则定为150美元。历经37天直到众筹项目结束,共有68929人参与融资,融资金额达到1027万美元。在获得融资后,Allerta公司继续产品的研发测试,并由中国的制造工厂完成量产,于2013年1月正式向众筹投资者交付产品。同年7月,量产版的Pebble E-Paper通过全美电器连锁店Best Buy开始向大众市场中的普通消费者发售。

Pebble E-Paper的案例展示了众筹项目的整个运作流程。在奖励型众筹模式下,创新企业将首先在众筹平台上发布产品项目的相关信息(包括设计理念,功能,价格,融资目标等),投资者在观察这些信息后根据个人喜好进行投资。由于奖励型众筹平台大多采用“All or Nothing”规则,即发起人只有在融资目标实现的情况下才能获得融资,否则平台会将融资退还给各投资者。因此,如何设置融资目标对众筹融资的成功至关重要,如果融资目标设置地过高,目标达成的难度将增大;而融资目标设置地太低,此时即使融资成功,众筹项目可能也无法确保公司盈利,同时本文研究表明融资目标太低会降低众筹投资者和银行的投资信心。融资目标一旦实现,创新企业将启动该产品项目。一般情况下,企业在发布众筹项目前往往只完成了产品的理念设计或原型,产品暂时无法实现商业化量产,还有待进一步开发测试,而对于这些后续的研发工作,企业通常会等到众筹融资成功后才开始着手,这样安排有两方面原因:一方面,产品的研发测试往往需要大量资金,中小企业的自有资金通常无法支撑产品从研发测试到量产的整个过程;另一方面,奖励型众筹平台具有市场调研功能,这有助于企业更好地掌握产品的市场需求信息,一旦发现产品市场反应较差,企业能够及时终止研发,避免不必要的投资浪费。

由于企业在众筹成功后才会进行产品研发与量产测试,因此众筹融资成功并不意味着投资者能够获得最终产品,实现产品的商业化量产还取决于产品前期的研发进度及其量产测试的结果[5]。同时,企业在众筹平台上获得的融资额通常不足以实现产品的商业化量产[6-7]。大部分时候,相较于研发测试所需的前期投资费用,通过众筹平台获得的融资仍然杯水车薪。这种情况下,即使众筹成功,项目发起人仍然需要向其他金融机构(如银行,风投VCs)进行次轮融资,而众筹融资的成功常被视为积极的市场信号[8],有助于企业获得金融机构贷款。根据相关调查报告(Mollick和Kuppuswamy[9],2014),众筹成功后,项目的次轮融资主要来源于企业本身、朋友亲戚、次轮众筹融资、银行、风险投资及天使投资等,其中将银行贷款作为次轮融资的项目比例接近5%。现实生活中,银行与众筹平台也保持着紧密合作,如法国巴黎银行(BNP Paribas)与欧洲知名奖励型众筹平台Ulule自2013年开始合作,并于2017年建立了众筹和银行贷款相结合的融资体系,旨在更好地为众筹成功的项目提供次轮融资①https://group.bnpparibas/en/news/banking-crowdfunding-complementary-relationship.。除要求企业具备充足的资金,产品能否商业化成功还取决于产品研发和量产测试的结果,虽然该过程存在一定的不确定性,但企业通过增加努力投入程度(投入的人力资源,工作时长及强度等)可以在一定程度上提高产品研发的成功率。值得注意的是,努力程度越高意味着企业的研发投入成本越大[10],此时企业需要在研发投入成本与研发成功率之间进行权衡。产品一旦研发成功,企业将根据投资者和普通消费者的需求信息来决定产品生产量,其中部分产品作为投资回报交付给投资者,而其余产品被投入大众市场以满足普通消费者的需求;另一方面,产品研发失败意味着企业失去了大众市场,此时企业只能补偿给投资者部分退款或半成品,甚至没有补偿[19]。

本文研究了企业在奖励型众筹结合银行融资模式下的运作策略,涉及的学术领域包括奖励型众筹融资与运作金融交叉。

由于奖励型众筹近几年才被关注,目前关于这方面的学术研究还相对较少。在国外,大部分与众筹相关的文献都是从实证角度来研究(如:Mollick[11-12]、Ahlers等[13]、Mollick和Nanda[14]、Roma等[15]),而从理论视角来研究的文献较少,其中部分学者从融资策略的角度来研究众筹(如Belleflamme等[16]、Bender等[17]和Babich等[18]),部分学者则研究企业在众筹平台上的运作策略(如Hu等[19]、Roma等[20]和Alaei等[21]),还有部分学者专注于众筹平台上的机制设计问题(如Strausz等[22]、Chakraborty等[23])。国内部分学者则主要关注于众筹产品的定价问题(如薛巍立等[24]、刘志迎等[25]、刘征驰等[26]、吕秀梅等[27]和邓万江等[28]),还有少数学者从其他角度对众筹进行了研究,如王先甲等[29]利用演化博弈分析了众筹项目成功的机理,而邵腾伟等[30-31]则关注于生鲜农产品领域中的众筹决策研究。

本文在奖励型众筹模式下还考虑了银行融资,从而涉及运作与金融交叉领域。在国外,相关学者主要研究企业在资金约束下的运作策略(如Babich等[32]、Xu等[33]、Dada等[34]和Yang等[35]),其中一些学者分析了授信融资对企业库存的影响(如Gupta等[36]、Zhang等[37]和Zhou等[38]),还有部分学者比较了企业授信与银行贷款这两种融资模式(如Chen等[39]、Jing等[40]、Kouvelis等[41]、Cai等[42]和Chen[43])。在国内,相关学者也针对资金约束下的订货策略问题进行了探讨(如陈祥峰[44]、徐贤浩等[45]和王文利等[46])。

与目前奖励型众筹的相关文献不同,本文考虑了企业在众筹成功后继续向银行贷款的情况,并探讨了该背景下企业的最优运作策略。由于奖励型众筹集成了项目融资,产品预售及需求预测的功能,因此在研究企业对众筹项目的最优运作策略时,必须系统性地考虑各方面因素的影响。本文首先分析了奖励型众筹项目的运作流程,并利用二维正态分布函数来描述众筹投资者与普通消费者之间的需求关系,同时利用努力成本函数将企业的研发投入成本与产品的研发成功率相联系,分别对研发成功与失败情况下的企业收益进行分析,得到了企业关于研发投入成本,产品生产量及众筹融资目标的最优策略。本文需要解决的问题可以概括为以下两方面:1)在奖励型众筹模式下,企业该如何确定研发投入成本及产品生产量?2)企业该如何设置众筹融资目标?本研究丰富了奖励型众筹领域的相关理论,同时为创新企业更好地利用众筹平台提供了决策支持。

1 问题描述及模型假设

1.1 问题描述

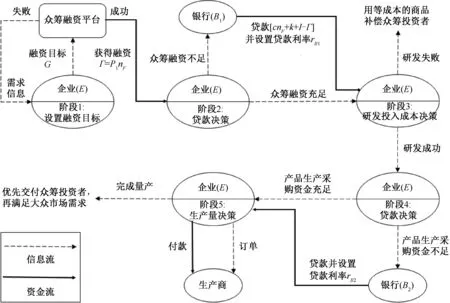

本文考虑一家新兴企业(E)设计了一款创新产品,但由于缺乏资金,无法完成产品研发及市场调查。为筹集研发经费并预测市场需求,该企业(E)通过众筹平台发布了产品的相关信息,以吸引投资者进行项目融资,具体运作流程如下:首先,企业(E)发布产品信息并设置融资目标G,投资者在观察产品信息后,选择是否投资p1来支持该项目。若融资目标G未能实现,则该众筹项目融资失败,此时平台会将已经融资到的资金退还给各投资者;若融资目标G成功实现,则企业(E)将获得扣除平台佣金后的全部融资,同时企业(E)需要在规定期限内向投资者交付产品。在众筹融资成功后,企业(E)将首先投入资金I来完成产品研发的基础性投资(包括研发测试设备,实验场地,量产试验费用等固定成本),并决定其研发投入成本k(受努力投入程度所影响的可变成本,包括人力资源,工作时长及强度等),同时企业(E)将根据众筹融资水平来向银行(B1)贷款以完成产品的研发测试,而银行(B1)也会设置相应的贷款利率rB1来控制贷款风险。在获得众筹融资及银行贷款后,企业(E)拥有足够的资金来进行研发测试。若产品研发失败,则企业(E)会将单位成本为c的半成品交付给投资者作为补偿,同时研发失败也意味着企业(E)失去了普通消费市场;若产品研发成功,则企业(E)需要确定产品生产量Q,并根据当前资金水平来决定是否向银行(B2)贷款。当资金不足以完成产品量产时,企业(E)将向银行(B2)贷款,而银行(B2)将根据企业(E)的贷款额设置相应贷款利率rB2。在产品量产完成后,企业(E)会优先交付众筹投资者的订单,然后再将剩余产品投入大众市场以满足普通消费者的需求。以上过程的具体流程如图1所示。

图1 奖励型众筹项目的运作流程Figure 1Operation procedure in reward-based crowdfunding

1.2 基本假设及符号说明

构建模型之前,相关参数及决策变量符号说明如下:

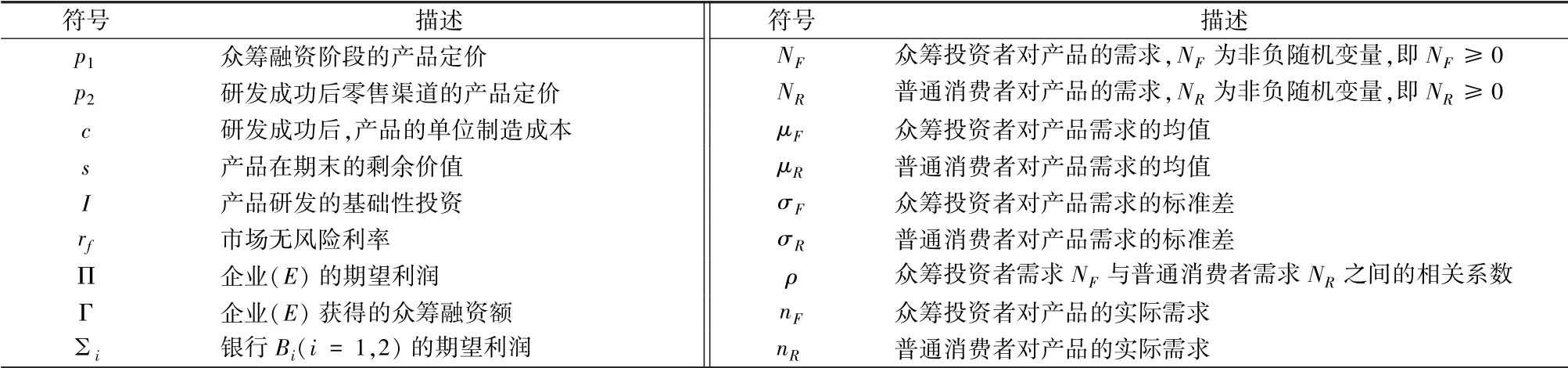

表1 相关参数描述Table 1Relevant parameter description

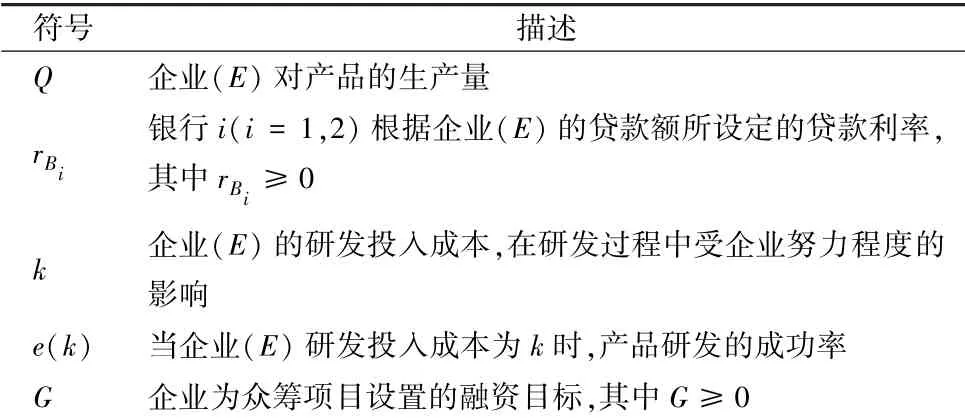

表2 决策变量描述Table 2Decision variable description

基本假设:

假设1众筹投资者和普通消费者可以视为来自不同渠道的客户,按是否掌握众筹平台的信息划分为两类客户群。这种情况下,通常会假设随机变量NF和NR服从联合二维正态分布(如Zhao等[47],Prasad等[48]),其联合概率密度函数为f(NF,NR),联合概率分布函数为F(NF,NR),其中μF(μR)和σF(σR)分别为众筹投资者(普通消费者)的均值和标准差,ρ为NF和NR之间的相关系数,即(NF,NR)~N(μF,μR,;

假设2f(NF,NR)与F(NF,NR)均是关于NF,NR的连续函数,并且F(NF,NR)能够进行微分。同时,f(NF,NR)与F(NF,NR)为企业(E),银行(B1)及银行(B2)的共同知识;

假设3e(k)表示产品研发的成功率,受企业努力投入程度所造成的研发成本k影响。这里假设且,其中e′(k)≥0表示随着企业研发投入成本的增加,产品研发成功的可能性将增大,而e″(k)≤0则表示产品研发投入成本的边际研发成功率递减。同时假设e(0)=0且=1,即当企业的研发投入成本k为零时,产品的研发成功率为零,而当研发投入成本无穷时,产品研发成功率趋近于一;

假设4考虑企业(E)期初的自有资金不足以支付产品研发费用,不失一般性,这里假设企业(E)自有资金为零;

假设5银行(B1)和银行(B2)处于完全竞争市场。同时,对企业(E)来说,银行(B1)的债务优先级要高于银行(B2),即当银行(B1)和银行(B2)都有贷款时,企业(E)将优先偿还银行(B1)的债务;

假设6s,rf分别表示产品剩余价值及市场无风险利率,为便于求解,这里假设s=0和rf=0;

假设7由于众筹投资者需求常被视为普通消费市场需求潜力的积极信号,这里假设NF与NR是正相关的,即0≤ρ≤1;

2 创新企业与银行的基准决策模型

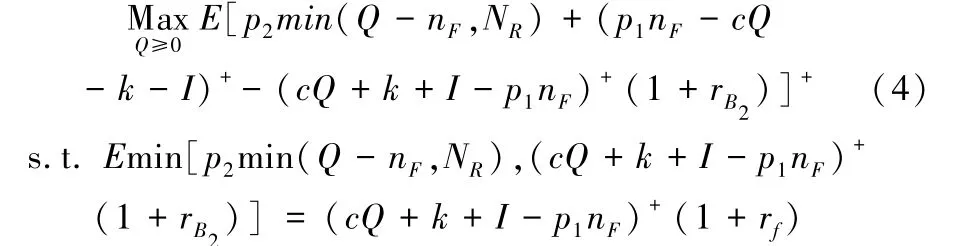

根据众筹融资的规则,若企业(E)设置的融资目标G未能实现,则项目宣告失败。此时,企业(E)只能通过其他渠道进行融资,这种情况不是本文的研究重点,这里不予考虑。通常情况下,金融机构会将众筹融资失败视为产品市场反应较差的信号,从而拒绝提供贷款。若融资目标G能够实现,则产品研发项目正式启动。由于产品无论研发成功与否,企业(E)都需要向投资者交付单位成本为c的产品(研发失败时,企业会将半成品交付给投资者作为补偿[20],我们考虑半成品的单位成本也为c),因此企业(E)需要为投资者预留资金cnF,而剩余的可用众筹融资额为(p1-c)nF。当可用众筹融资额(p1-c)nF不足以完成产品研发时,即(p1-c)nF<(I+k),企业(E)将向银行(B1)贷款。下面分两种情况进行讨论,情况1:研发阶段不存在资金约束(p1-c)nF≥(I+k);情况2:研发阶段存在资金约束(p1-c)nF<(I+k)。

2.1 研发阶段不存在资金约束X((p1-c)nF≥I+k)

这种情况下,企业(E)可以直接投入资金(I+k)来进行产品研发,而无需向银行(B1)贷款。若产品研发失败,则企业(E)会将单位成本为c的nF件半成品交付给投资者作为补偿,此时企业(E)可以获得收益[(p1-c)nF-k-I]。

若产品研发成功,企业(E)将首先利用众筹市场的需求信号nF来对普通消费者的需求进行预测,以此确定产品生产量Q(其中Q≥nF,至少满足众筹投资者的订单交付),并根据当前资金水平向银行(B2)贷款(cQ+k+I-p1nF)+,此时企业(E)的剩余资金为(p1nF-cQ-k-I)+。因此,在产品研发成功的情况下,企业(E)获得的期望收益为:

其中p2min(Q-nF,NR)表示普通消费者的销售收入,(p1nF-cQ-k-I)+为企业(E)完成订单后的剩余资金,(cQ+k+I-p1nF)+(1+rB2)为企业(E)需要向银行(B2)偿还的本金及利息。

由于企业(E)为有限责任制,无法偿还银行债务时可以申请破产,这意味着银行(B2)无法收回企业(E)所不能偿还的那部分贷款。因此,银行(B2)获得的期望利润为:

由于企业(E)只有在产品研发成功的情况下才可能向银行(B2)贷款,因此银行(B2)在众筹项目中只需要承担需求不确定风险,为此银行(B2)将设置利率rB2以规避风险。同时,由于处在完全竞争市场,银行(B2)的期望利润完全由无风险利率rf决定,其贷款利率rB2将满足:

通过上面分析可知,在产品研发成功的情况下,关于企业(E)收益的优化模型可以表示为:

通过对上面的优化模型进行分析,可得定理1如下:

定理1研发阶段不存在资金约束时,企业(E)收益的优化模型可以整理为p2Emin(Q-nF,NR)+p1nF-cQ-k-I。此时,一旦产品研发成功,则(1)企业(E)对产品的最优生产量为(Q∗+nF),其中;(2)企业(E)的最大期望收益为Ω(nF)+(p1-c)nF-k-I,其中;(3)企业(E)的最优生产量(Q∗+nF)和期望收益都将随众筹投资者的订单nF而增加。

如定理1所示,研发阶段资金充足时,一旦产品研发成功,企业(E)的最优生产量为其中件产品则被投入大众市场以满足普通消费者的需求。此时,企业(E)能够获得收益Ω(nF)+(p1-c)nF-k-I,其中Ω(nF)表示大众市场的收益,(p1-c)nF为众筹市场的收益,(k+I)则为产品研发费用。此外,定理1还表明随着众筹投资者订单nF的增加,企业(E)的期望收益及产品生产量都将增加。这是由于投资者订单的上升不仅代表众筹市场的需求在增加,也预示着普通消费者的市场潜力在增大,此时企业(E)将提高产量来满足投资者和普通消费者的需求。

结合产品研发失败时的项目收益[(p1-c)nF-k-I],我们得到整个项目的期望利润Π为:nF件产品将优先交付给投资者,而剩余的

其中,e(k)[Ω(nF)+(p1-c)nF-k-I]表示研发成功时企业(E)的收益,[1-e(k)][(p1-c)nF-k-I]为研发失败时企业(E)的收益。通过化简可以得到:

2.2 研发阶段存在资金约束((p1-c)nF<I+k)

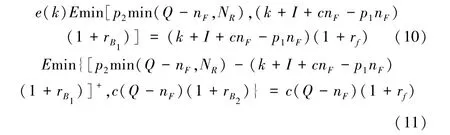

这种情况下,可用众筹融资额不足以完成产品研发,一旦众筹成功,企业(E)就需要向银行(B1)贷款。在众筹融资成功的情况下,企业(E)需要投入资金(I+k)来完成产品研发,此时企业(E)将向银行(B1)贷款[k+I-(p1-c)nF],而银行(B1)也将根据贷款额来设置相应利率rB1。若产品研发失败,则企业(E)会用单位成本为c的nF件半成品来补偿投资者,此时企业(E)获得的收益为零,从而无法偿还银行(B1)的贷款。

若产品研发成功,企业(E)将通过观察信号nF来重新评估普通消费者的需求,并以此确定产品生产量Q(其中Q≥nF,以至少交付众筹投资者的订单nF)。由于企业(E)此时的资金水平为cnF,企业需要继续向银行(B2)贷款c(QnF)。因此,在产品研发成功的情况下,企业(E)能够获得的期望收益为:

其中p2min(Q-nF,NR)为普通消费者的销售收入,(k+I+cnF-p1nF)(1+rB1)表示企业(E)需要向银行(B1)偿还的本金及利息,c(Q-nF)(1+rB2)为企业(E)需要向银行(B2)偿还的本金及利息。

由于企业(E)为有限责任制且银行(B1)的债务优先级要高于银行(B2),因此企业(E)需要优先偿还银行(B1)的债务,再用剩余资金来偿还银行(B2)的债务。对银行(B1)来说,只有在产品研发成功的情况下才可能收回贷款,因此其期望利润为:

对银行(B2)来说,企业(E)只有在产品研发成功的情况下才会向银行(B2)贷款,因此银行(B2)的期望利润为:

由于企业(E)向银行(B1)贷款发生在产品研发之前,而向银行(B2)贷款则在产品研发成功之后,因此银行(B1)在投资过程中需要承担研发不确定风险及需求不确定风险,而银行(B2)只需要承担需求不确定风险。为规避风险,银行(B1)和银行(B2)将分别设置相应利率rB1和rB2。同时,由于银行处于完全竞争市场,其期望利润由无风险利率rf决定。因此,银行(B1)和银行(B2)设置的利率rB1和rB2分别满足:

通过以上分析可知,在产品研发成功的情况下,关于企业(E)收益的优化模型可以表示为:

通过对上面的优化模型进行分析,得到定理2如下所示:

定理2研发阶段存在资金约束时,企业(E)收益的优化模型可以整理为p2Emin(Q-nF,NR)-c(Q-nF)+此时,一旦产品研发成功,则(1)企业(E)对产品的最优生产量为 (),其中Q^=(2)企业(E)的最大期望收益为Ω(nF)+(3)企业(E)的最优生产量^Q+nF( )和期望收益都将随众筹投资者的订单nF而增加。

在众筹成功的情况下,企业(E)需要向银行(B1)贷款来完成产品研发,而一旦产品研发成功,企业(E)需要继续向银行(B2)贷款来完成产品量产。定理2表明,在产品研发成功的情况下,企业(E)的最优生产量为,其中nF件产品将优先交付给众筹投资者,而剩余件产品则用来满足普通消费者。此时,企业(E)可获得期望收益

其中Ω(nF)表示来自大众市场的收益,表示来自众筹市场的收益则为产品研发费用。此外,定理2还说明,产品研发成功时,企业(E)的期望收益将随众筹投资者的订单nF而增加,这是因为投资者订单nF的增加意味着众筹市场和大众市场对产品的需求量都在增大。

结合研发失败时企业(E)的收益,我们可以得到整个项目的期望利润Π为:

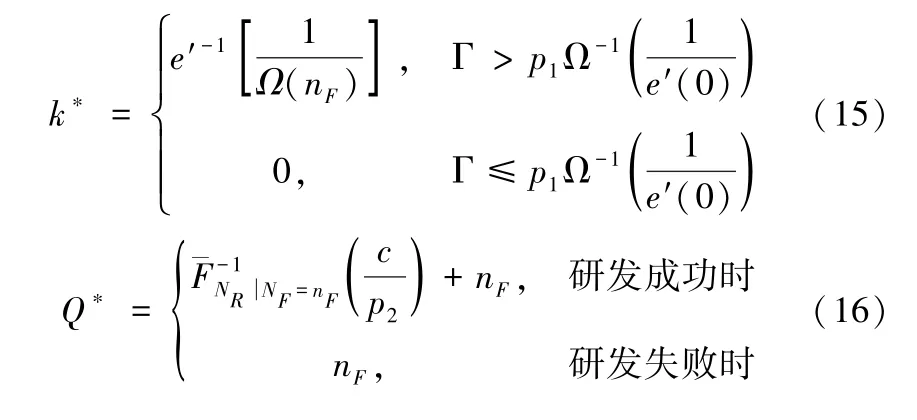

由公式(6)和(14)可知,无论研发阶段是否存在资金约束,整个项目的期望利润Π都可以统一表示为Π(k)=e(k)Ω(nF)-k+(p1-c)nF-I,这表明研发阶段存在资金约束并不影响整个项目的期望利润。通过分析期望利润函数Π(k),我们得到企业(E)的最优研发投入成本k∗,如定理3所示:

定理3表明,只有当众筹融资额达到一定数量时,企业(E)才愿意投入研发成本。这是因为众筹融资额不仅代表了企业(E)从众筹市场中获得的融资,也在一定程度上反映出大众市场的潜力,众筹融资额越高意味着整个项目的期望利润越大。当众筹融资额超过某一阈值时,企业(E)进行研发所获得的边际收益将超过产品研发的边际成本,此时企业(E)愿意进行产品研发。否则,即使众筹成功,由于众筹融资额不足,企业也没有动力进行研发。这种情况下,企业(E)将变地短视,以追求公司的短期利益为主,通常只关注众筹融资阶段,利用市场营销手段来吸引投资者以达到融资的目的,这不利于创新企业的长远发展。此外,定理3还说明,一旦融资额超过某一阈值,企业(E)的研发投入成本k∗将随众筹投资者的订单nF而增加。这是因为众筹投资者的订单nF越多预示着产品在大众市场中的需求潜力越大,此时企业(E)越希望进入大众市场,从而愿意投入更多的研发成本来提高研发成功率。

基于定理1~3可知,奖励型众筹模式下企业(E)对研发投入成本和产品生产量的决策可以总结为:

3 最优众筹融资目标G

由定理3可知,企业(E)只有在众筹融资额Γ>时才会投入研发成本,否则研发投入成本为零,这将导致产品无法研发成功,从而迫使投资者放弃对该众筹项目进行投资。同时,银行在产品研发失败的情况下也无法收回企业(E)的账款。因此,企业(E)一旦启动众筹项目,必须确保众筹融资额Γ大于,否则众筹投资者和银行都没有意愿进行投资。通过上面的分析,我们得到引理1如下。

引理1为保证投资者和银行对众筹项目具有投资意愿,企业(E)对融资目标的设置需要满足G≥(G1)+,其中G1=

引理1表明,企业(E)的融资目标G需要设置在[(G1)+,+∞)范围内才能确保众筹投资者和银行具有投资意愿。这是因为融资目标一旦低于(G1)+,此时即使众筹成功,企业(E)可能也不会进行产品研发,这种情况是投资者、银行及众筹平台都需要极力避免的。因此,企业(E)的融资目标不能低于阈值(G1)+。

在保证投资者和银行具有投资意愿的基础上,企业(E)还必须确保众筹成功的项目具有盈利性(即Π≥0),否则企业不会启动众筹项目。通过进一步分析期望利润函数Π,我们得到引理2如下:

引理2表明,为确保众筹成功的项目具有盈利性,企业(E)设置的融资目标不能低于特定阈值。Ω(0)表示众筹融资额为零时大众市场的潜在利润,若大众市场的潜在利润Ω(0)足够大,则只要融资额大于零,众筹成功的项目就能为企业盈利,此时融资目标G的可行范围是[0,+∞);若大众市场的潜在利润Ω(0)存在不足,则众筹项目只有在融资额超过G2时才能为企业盈利,此时企业(E)需要将融资目标G设置在[G2,+∞)范围内。此外,引理2还说明,只要设置适当的融资目标,企业就能够利用众筹平台来对项目的盈利性进行评估,避免盈利性差的项目能够众筹成功,从而达到项目筛选的目的。

综合引理1和引理2可知,企业(E)只有将融资目标G设置在特定可行域内,才能既保证众筹项目的可盈利性,又能让众筹投资者和银行具有投资意愿。接下来,我们将探讨融资目标如何影响企业(E)的众筹融资额。

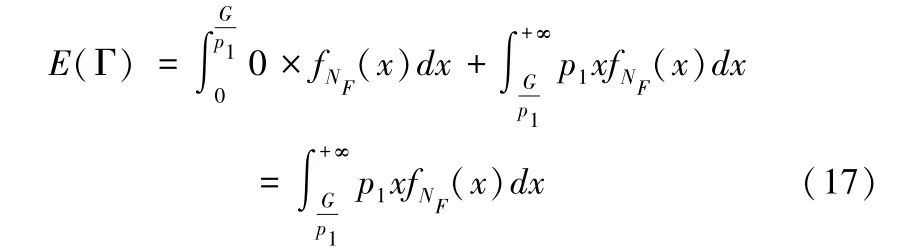

根据众筹平台采用的“AON”规则,在项目截止之前,只有当融资额p1NF超过融资目标G时,企业(E)才能获得投资者的融资p1NF,否则众筹融资失败。因此,在企业(E)确定融资目标G后,众筹成功的概率为P(p1NF≥G),失败的概率为P(p1NF<G),企业(E)的期望融资额可以表示为[(p1NF)×P(p1NF≥G)+0×P(p1NF<G)],其中众筹投资者的需求NF为随机变量。由二维正态分布的性质可知,众筹投资者需求的边缘分布服从。因此,企业(E)的期望众筹融资额可以表示为:

其中fNF(·)表示关于NF的边际概率密度函数。通过分析E(Γ)得到众筹融资额随融资目标的变化趋势,如引理3所示:

引理3在采用“AON”规则的奖励型众筹平台上,企业(E)的期望众筹融资额E(Γ)不会随融资目标G的提高而增加。

由引理3可知,为了提高众筹融资额及融资成功率,企业(E)应尽可能降低其融资目标G。在“AON”规则下,项目发起人只有在融资目标实现的情况下才能获得融资,这意味着融资目标设置地越高,发起人对投资者订单的需求也越大。由于众筹市场规模有限,融资目标越高势必导致众筹成功率下降。因此,随着融资目标的增大,企业(E)获得的期望融资额也趋于减小。同时,引理1和引理2表明企业(E)需要将融资目标G设置在可行域内。结合引理3,我们得到企业(E)的最优融资目标如定理4所示。

定理4给出了企业(E)关于融资目标的最优决策。综合引理1和引理2可知融资目标G存在可行域,企业(E)只有将融资目标设置在可行域内才能保证项目具有盈利性,并且投资者和银行具有投资意愿。同时,引理3表明众筹融资额不会随融资目标而增加,因此企业(E)在确保融资目标处于可行域的前提下,应该尽量降低众筹融资目标,即企业(E)应该将最优融资目标G∗设置为其对应可行域的下界。这样设置有助于提高盈利性项目在众筹平台上的通过率,从而整体上增加了众筹项目的利润。通过整理可以将企业(E)的最优融资目标G∗表示为:

4 算例分析

关于奖励型众筹模式下企业运作策略的数值实验,我们参考Pebble E-Paper项目中的实际数据:p1=99美元,p2=150美元,c=45美元,nF=68929人,G=100000美元。同时,为更好地进行数值实验,我们假设e(k)=(1-e-αk),注意到(1-e-αk)满足e(k)的相关性质,其中α可以反映企业(E)的研发效率,α越大意味着研发效率越高。其他参数我们设置如下:μF=500,σF=50,μR=2000,σR=200,ρ=0.5,s=0。 利用Matlab进行数值实验,我们得到了奖励型众筹模式下有关企业产品生产量,研发投入成本,期望利润,融资额及融资目标的变化趋势。

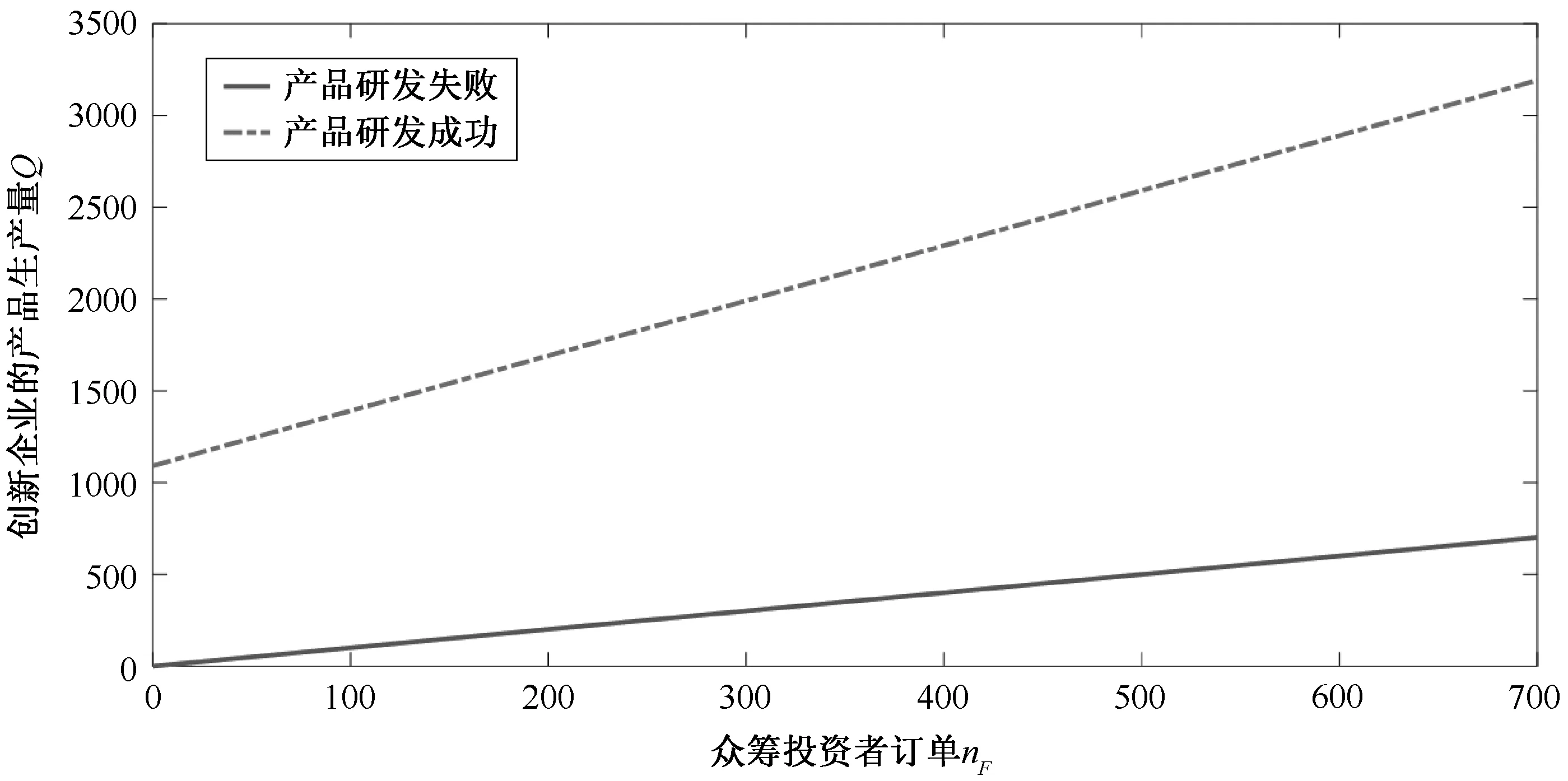

图2众筹融资成功时企业的产品生产量Q随投资者订单nF的变化趋势Figure 2Changes in the production quantity Q with the funder′s order quantity nF when the campaign succeeds

图2 反映了企业(E)的产品生产量Q随众筹投资者订单nF的变化情况。由于投资者订单nF的增加不仅代表着众筹市场的需求增加,也预示着大众市场的潜在需求增大。因此,如图2所示,无论产品研发成功与否,产品生产量都将随投资者订单而增大。此外,图2还表明研发成功时企业的生产量将更大,并且生产量随投资者订单增长的幅度也更大。这是因为在研发成功的情况下,企业(E)将进去大众市场,此时只有生产更多的产品才能同时满足众筹市场及大众市场的需求。

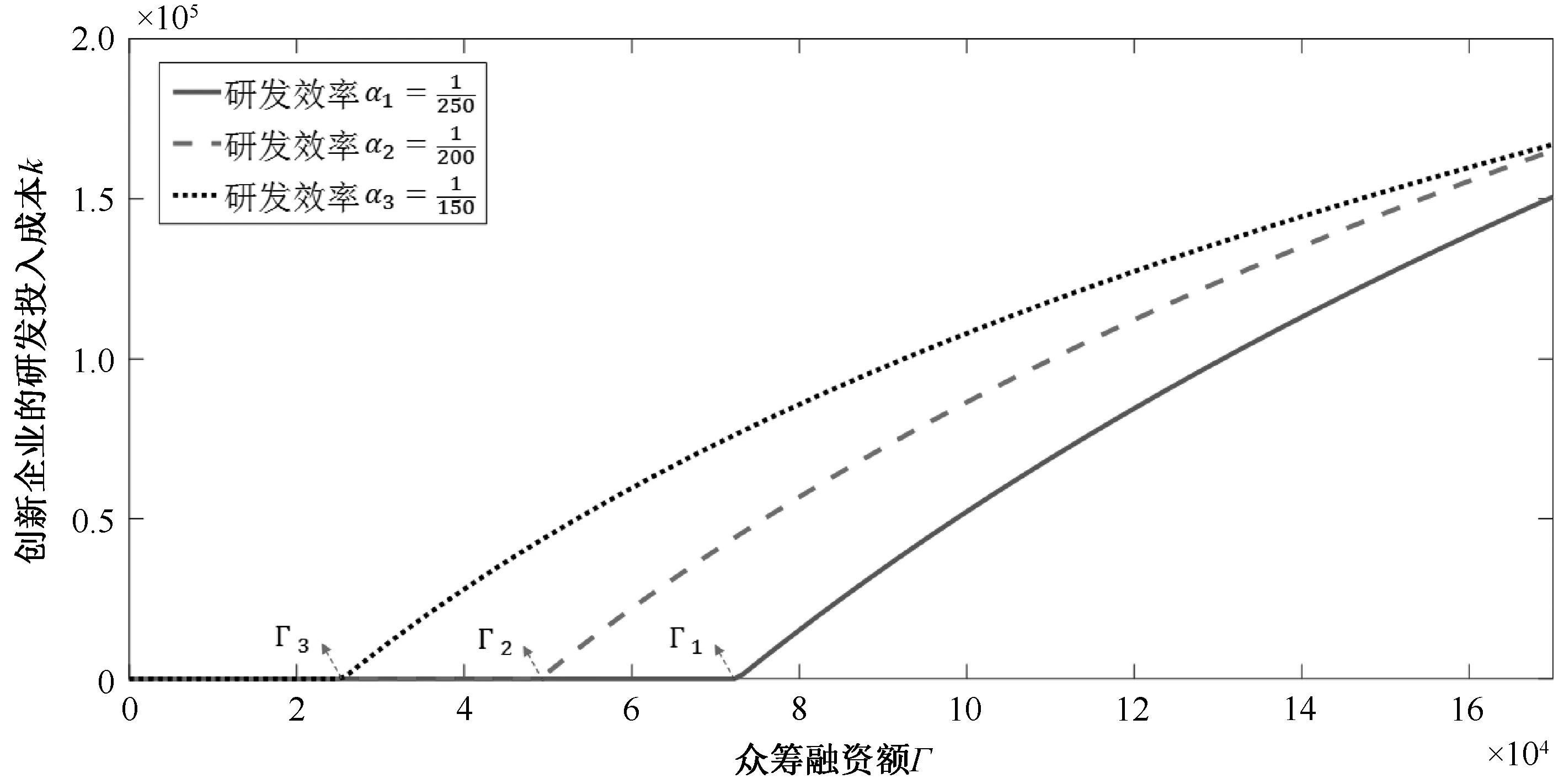

从图3可以看出,企业(E)只有在众筹融资额达到一定规模时才愿意投入研发成本,否则研发投入成本将维持在零。在众筹融资额达到一定规模的情况下,企业(E)的研发投入成本k将随众筹融资额Γ增加,但增加的幅度将逐渐放缓。这是因为众筹融资额越高预示着普通消费者的需求越大,由于企业(E)只有在产品研发成功的前提下才能进入大众市场,因此企业(E)会加大研发成本以提高产品研发的成功率。然而,随着产品研发成功率的上升,企业(E)的边际研发成本将进一步增大,而边际成本的上升使得企业(E)对研发的投入将随众筹融资额的增加而放缓。此外,我们通过图3还观察到,在愿意投入研发成本的前提下,企业(E)对众筹融资额的要求将随其研发效率的提高而降低。这是由于研发效率的提高可以让企业(E)在维持相同研发成功率的情况下投入更少的研发成本,因此企业(E)对众筹融资额的要求将降低。

图3 企业愿意投入的研发成本k随众筹融资额Γ的变化趋势Figure 3Changes in the R&D investment k with the crowdfunding amount Γ

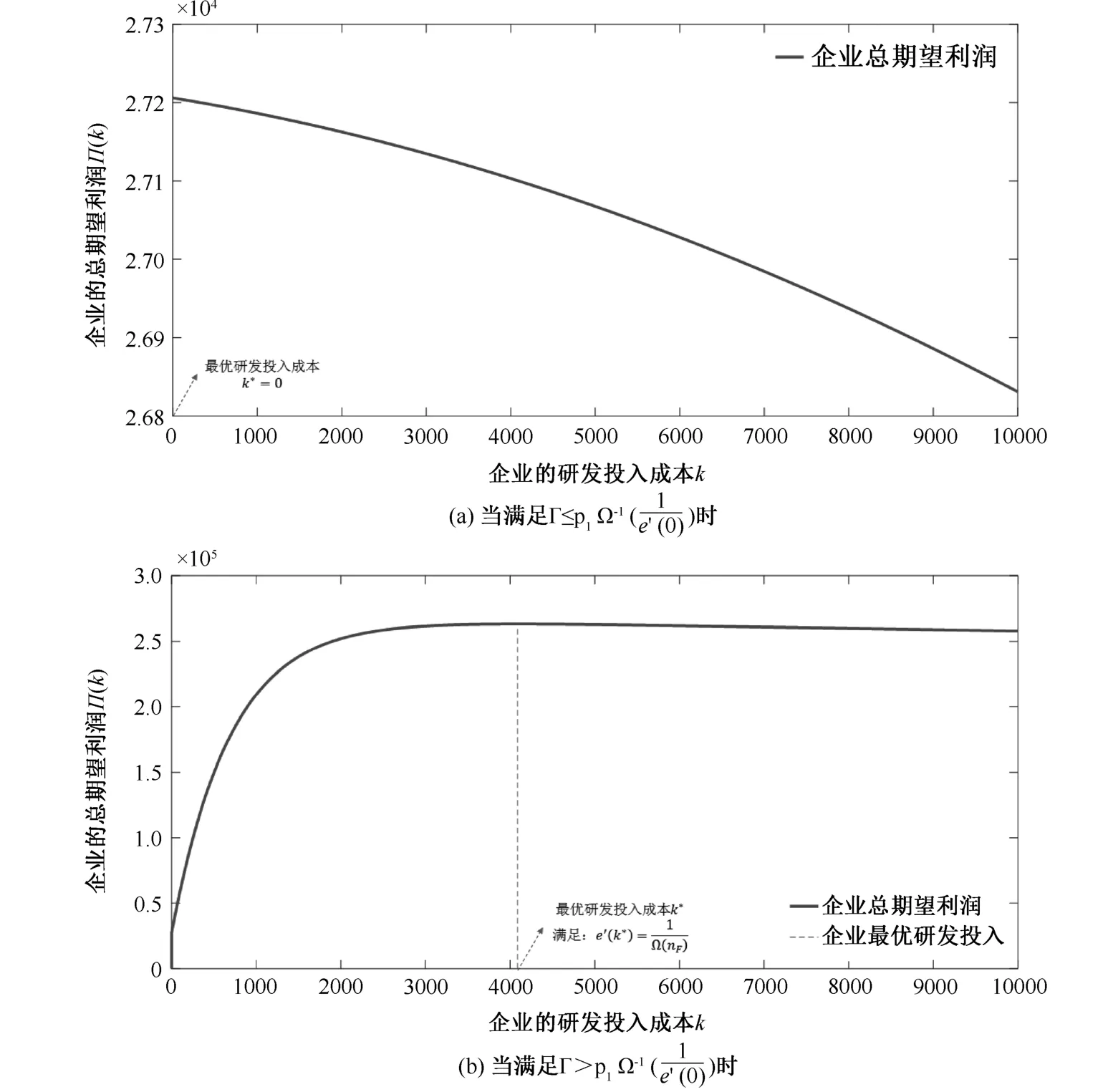

图4反映了企业总利润随研发投入成本的变化趋势。

图4 企业总利润随研发投入成本k的变化趋势Figure 4Changes in the entrepreneur′s total profit with the R&D investmentk

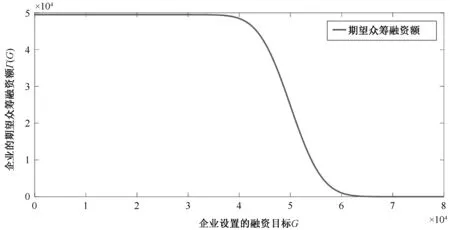

图5反映了企业(E)通过众筹平台获得的期望融资额随融资目标的变化情况。如图5所示,期望众筹融资额不会随融资目标的提高而增加,该趋势与引理3的结论一致。当G低于40000时,随着融资目标G的增加,企业(E)获得的众筹融资额保持稳定,基本维持在50000,此时众筹市场的需求足以达到众筹融资目标,融资目标的实现受融资目标设置的影响很小;而融资目标G一旦超过40000,企业获得的众筹融资额将急速下降,在融资目标G达到60000之后,众筹融资额则缓慢趋于零。这种情况下,随着融资目标G的增加,企业(E)对众筹投资者订单的要求越来越高,直到众筹投资者的需求难以达到融资目标的要求,此时众筹融资趋近于零。

图5 企业的期望众筹融资额Γ随融资目标G的变化趋势Figure 5Changes in the crowdfunding amount Γ with the financing target G

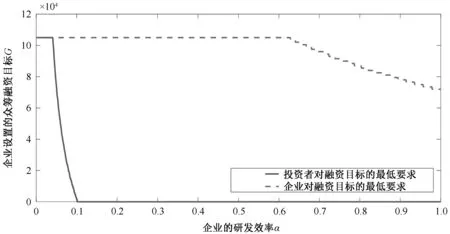

如图6所示,企业设置的众筹融资目标不会随研发效率的提高而上升。当研发效率α处于低水平时,企业(E)和投资者对融资目标的要求偏高,而随着研发效率α的增加,企业(E)和投资者都会降低对众筹目标的要求。一旦研发效率α达到0.1,企业(E在众筹融资额为零时仍然会进行产品研发,此时众筹投资者能够允许融资目标为零,即融资目标的设置不再受众筹投资者的影响。随着研发效率的继续增加,在研发效率α达到0.6之后,企业(E)对众筹融资额的要求也将降低,从而能够接受更低的融资目标(G),这是因为研发效率α的提高意味着相同的研发投入成本能够为企业带来更多的利润。

图6 众筹融资目标G随企业研发效率α的变化趋势Figure 6Changes in the optimal financing target G with the R&D efficiency α

5 结语

奖励型众筹是一种集项目融资,产品预售及需求预测于一体的新型互联网融资模式,本文针对创新企业在奖励型众筹平台上的运作策略进行了研究,得到了关于研发投入成本,产品生产量及融资目标的最优策略。结论表明:1)企业只有在众筹融资额达到一定阈值的情况下才会投入研发成本,此时企业的研发投入成本与产品生产量都将随众筹投资者的订单而增加;2)为保证投资者和银行具有投资意愿及众筹成功的项目具有盈利性,融资目标存在可行域,企业需要将融资目标设置在该可行域内;3)期望众筹融资额不会随融资目标的提高而增大,并且企业的最优融资目标为融资目标在其可行域中的下界;4)随着企业研发效率的提高,企业的最优融资目标存在下降的趋势。

基于以上研究结论,我们可以得到一些关于众筹项目的管理启示。首先,众筹融资平台能够帮助企业对项目的盈利性进行评估,企业通过设置适当的融资目标可以提前筛选出盈利性较好的项目,同时剔除盈利性较差的项目,避免不必要的前期投入;其次,企业设置的融资目标需要达到一定阈值,这样既可以保证众筹成功的项目具有盈利性,又能够确保众筹投资者和银行具有投资意愿,否则即使众筹融资成功,企业也不会启动该众筹项目,从而使众筹融资的成功失去意义;最后,在确保项目盈利性以及投资者和银行都具有投资意愿的前提下,企业应该尽可能地降低融资目标,这样有助于提高盈利性项目的众筹成功率,从而整体上增加了众筹项目为企业带来的利润。