绿色金融发展对中国全要素能源效率影响研究

2022-01-15张水平张小珩

龙 爽 张水平 张小珩

(安徽理工大学经济与管理学院 安徽淮南 232001)

一、中国全要素能源效率的测度

(一)模型介绍。对于能源效率的测度本文主要采用BCC-DEA数据分析方法。DEA是集运筹学、管理科学与数理经济学于一体的交叉研究的一个新领域。它是依据多项投入指标和多项产出指标,运用线性规划的方法,对具有可比性的同类型单位进行相对有效性评价的一种数量分析方法。BCC模型是DEA中的一个基础模型,于1983年被提出,以提出的三位科学家名字命名,BCC模型基于规模收益可变,得出的技术效率排除了规模的影响,因此又被称为纯技术效率。

(二)指标的选取及数据的来源。考虑到数据的可获得性,本文根据彭代彦等人[1](2019)的取法,选取2009-2019年我国30个省市(排除台湾、香港及西藏等地区)的数据样本对能源效率进行测度,其中投入指标为劳动投入、人力资本投入和资本投入,根据李凯风的取法分别选取年末从业人员数当作劳动力投入指标,各省固定资产投资额作为资本投入指标,人力资本投入指标运用彭代彦的方法用2009到2019年各省的教育经费表示。产出指标中,期望产出指标用GDP表示,非期望产出指标用工业三废表示,具体为二氧化硫、废水和工业烟尘。投入指标来源于国泰安数据库,产出指标来源于国家统计局。

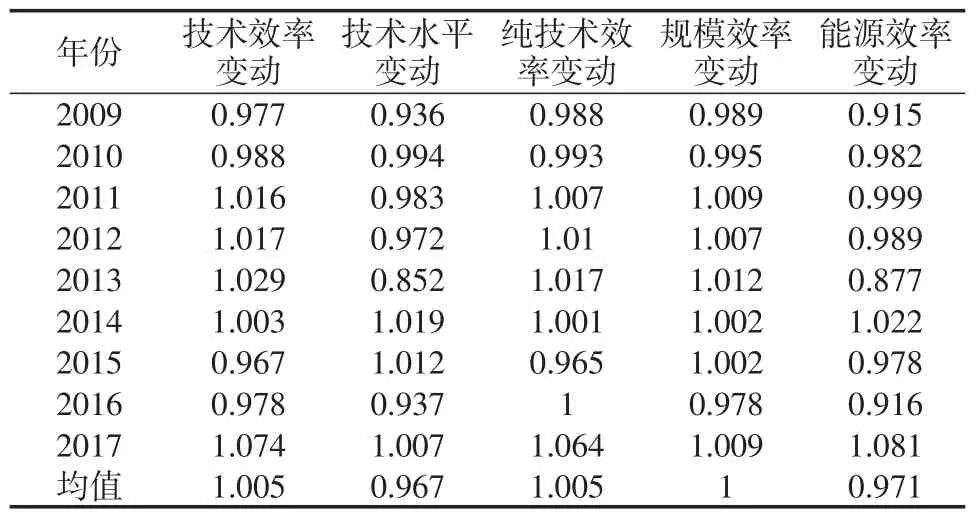

(三)实证结果分析。运用deap2.1软件得到表1、表2和表3,由表1和表2可以看出我国的能源效率呈现出波动性变化的状态,尤其是2017年能源效率达到了最高0.945,但是整体上我国能源效率偏低,平均在0.909。另外,技术效率的波动幅度在0.023-0.0.074,技术水平的波动幅度为0.006-0.148,规模效率波动幅度在0-0.022,纯技术效率波动幅度在0-0.064,全要素能源效率的波动幅度在0.001-0.123,说明了我国能源效率整体上较平稳,波动较小,也可以看出我国能源效率的波动和技术水平的ML指数均值最相近,说明了我国能源效率的波动很可能是由技术水平引起的。

表1 2008-2017年全要素能源效率均值

表2 中国2008-2017ML指数

表3 中国30省全要素能源效率及ML指数

0.8763 0.9885 0.7177 0.7516 0.7287 0.7643 0.8766 0.7212 0.9087四川省贵州省云南省陕西省甘肃省青海省宁夏回族自治区新疆维吾尔自治区1.027 1 1.038 1.007 0.988 1 1均值1.026 0.978 1.036 1.004 0.971 1.01 1 0.995 1.005 0.995 0.838 0.883 0.872 0.804 0.974 0.915 0.898 0.967 1.011 1.005 0.999 0.978 0.998 0.997 0.983 1.01 1 0.984 1 1.02 0.82 0.819 0.877 0.878 0.983 0.915 0.894 0.971

由表3可以得出我国各省的能源效率大多在都在0.7,0.8左右徘徊,均值小于1,表示我国各省能源效率偏低,还有很大发展空间。根据能源效率的高低可以将这30个省份分为三个部分,分别为低能源效率区、中高能源效率区和高效率区,低效率区效率为0.7-0.8之间,主要有新疆、云南、陕西、山西和甘肃5个省份,剩下的是能源效率为0.8-0.9的中效率区和能源效率在0.9-1的高效率区。由表中数据可以看到中效率区和高效率区的省市分布比较均匀,在剔除低效率区后基本上各占一半。能源效率为1的高效率区主要分布在东部地区,低效率区的新疆、云南、陕西、甘肃和山西的能源效率在0.8以下,主要分布在中西部,同时低效率区的5个省市的技术水平的ML指数与能源效率的ML指数值相近,进一步说明了能源效率的波动主要是由技术水平引起的,除了低效率区外,观察中高效率区也可以得到相同答案。因此,可以得出技术水平是引起能源效率变化的关键因素。

二、绿色金融发展与全要素能源效率的因素分析

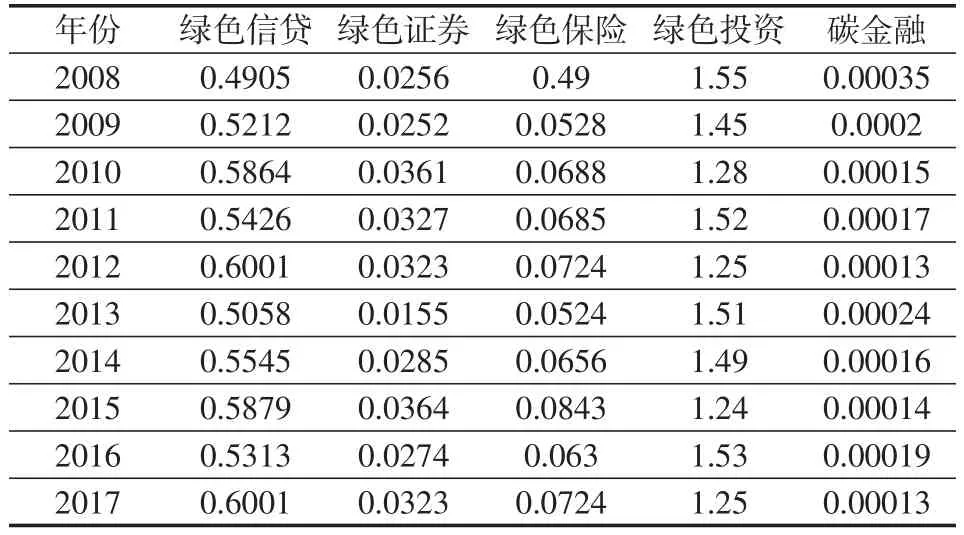

(一)绿色金融发展水平测度。本文运用杨阳[2](2017)等学者的方法选取绿色信贷、绿色证券、绿色保险,绿色投资和碳金融5个指标构建绿色金融评价体系测度中国绿色金融发展水平,具体指标体系的构建如表4:

表4 绿色金融发展水平指标体系

选取2008到2017年的数据,其中绿色信贷数据来源于国家统计局,绿色证券数据来源于wind数据库,绿色保险数据来源于国家统计局,绿色投资数据来源于中国环境数据库,碳金融数据来源于中国能源统计年鉴,除此之外,缺失的数据用插值法进行补充。再根据杨阳的数据处理方法,采用极差化法将负值进行正向化,其计算公式为:

原始数据经过剔除、插值以及正向化处理过后可以得到表5。

表5 2008-2017年绿色金融发展水平指标体系数据

由于当前对绿色金融发展水平的研究很有限,无法对绿色金融发展水平进行准确的测度,本文采用主客观赋权法,借鉴曾学文[3](2014)的赋权方法,分别给绿色信贷、绿色证券、绿色保险、绿色投资和碳金融赋权45%、25%、15%、10%、5%,可以得到中国绿色发展水平如下(表6):

表6 中国绿色金融发展水平

从表6可以看出,在剔除不准确的数值之后,历年以来我国的绿色金融发展水平呈现出波动性的升高,这与我国绿色金融在经营理念、政策规制、业务发展和市场建设等方面不断取得的进步是相同的。但与经济增速相比,绿色金融仍然落后一大截,主要原因就是我国目前的经济结构仍然处于转型的关键阶段,金融体系还不完善。另外,由表中数据也可以看出我国的绿色金融发展经过了多个转折点,在2013年以前我国的绿色金融发展水平波动相对较大,最高达到了0.0653,2013年过后,绿色金融发展水平波动幅度明显变小,发展水平数值都在0.4155-0.4103区间以内,说明了我国的绿色金融的发展逐渐走向稳定,在相对稳定的条件下逐步提高绿色金融发展水平。

(二)指标的选取及数据的来源。本研究选取绿色金融为解释变量,金融发展、外商投资、政府支持度、对外开放程度、经济发展程度作为控制变量,技术水平为中介变量,其中采取李凯风的选取方法用人均GDP的对数值表示经济的发展程度,具体指标见表7,全要素能源效率(y)作为被解释变量,数据主要来源于国家统计局和中经数据库。

表7 回归分析指标体系

(三)因素分析。Tobit模型(tobit model)是指因变量虽然在正值上大致连续分布,但包含一部分以正概率取值为0的观察值的一类模型。经典的Tobit模型是JamesTobin在分析家庭耐用品的支出情况时对Probit回归进行的一种推广(Tobit一词源自Tobin’S Probit),其后又被扩展成多种情况,Amemiya将其归纳为Ⅰ型到Ⅴ型Tobit模型。标准的Ⅰ型Tobit回归模型如下:

1.单位根检验。

运用eviews做单位根检验(表8)。

表8 能源效率的单位根检验

5%和10%水平下,单位根检验的临界值为-3.4033和-2.8418,上述统计量值为-3.7289,小于DW值,从而拒绝H0,表明我国2008-2017年能源效率序列是平稳系列,不会出现伪回归。同理可得x1、x2、x3、x4、x5、x6和x7都是平稳序列,都不会出现伪回归。

2.回归分析。根据上列指标可以建立以下回归模型:

运用Eviews软件,对数据进行回归分析,可以得到以回归分析结果如下(表9):

由表9可以看出R-squared为0.905772且p值都小于0.05说明了我国的绿色金融、外商投资、政府支持、对外开放程度以及经济的发展程度与能源效率高度相关。其中,只有政府支持的系数为负,即政府支持与能源效率负相关,外商投资每增加1%,能源效率增加12.61%,外商投资主要是通过增加我国经济发展的资金量来提高投入环保企业的资金,带动能源效率的提高;对外开放程度每增加1%,能源效应增加1.09%,对外开放对能源效率的影响源于国际上环境保护条款、绿色贸易壁垒以及其对经济的促进作用;经济的发展程度每增加1%,能源效率增加0.601%,经济的发展程度主要是通过影响人们的收入,改变人们对发展质量的要求来实现的,当人们收入水平变高时,人们往往追求高质量的发展,节能高效的发展,当大部分人都有这种想法时能源效率就提高了。

绿色金融的发展水平,金融发展和技术进步与能源效率的关联度较高且与系数为正数,金融发展,绿色金融发展水平和技术进步分别每增加1%,全要素能源效率分别增加6.48%,6.5290%和574.50%,由此可以得出绿色金融与能源效率正相关,即绿色金融促进能源效率提升。由DEA模型可知,技术水平是影响能源效率的主要因素,因此绿色金融很有可能是通过影响技术水平来影响能源效率的,为了验证这个猜测,本文引入中介效应模型。

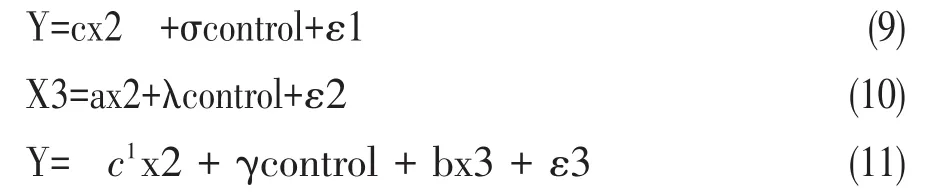

(四)中介效应。中介效应,它指的是X对Y的影响是通过M实现的,也就是说M是X的函数,Y是M的函数(Y-MX)。考虑自变量X对因变量Y的影响,如果X通过M影响变量Y,则称M为中介变量。回归方程如下:

上述方程(5)、方程(6)中的系数c、系数a分别代表解释变量X对被解释变量Y和中介变量M的影响,方程(7)中的系数为c1控制中介变量M后变量X对变量Y的直接效应,ε1、ε2、ε3为残差项。中介效应即为系数b与系数a的乘积ab,其与总效应c存在如下关系:

代入本文所研究变量(包括控制变量),验证绿色金融发展对全要素能源效率的中介效应模型,即为:

为进一步探究绿色金融发展对能源效率的作用路径,我们引入x3技术水平变量并利用中介效应模型对其进行检验。我们利用Stata15.1对方程(9)(10)(11)进行回归分析,结果如表10所示。

表10 中介效应检验结果

为了使检验更加简便准确,本文采用逐步检验法,借鉴温忠麟[4](2014)的五步检验法,来对中介变量的间接效应进行验证。经检验,在基于x3的中介变量下,系数c、a和b的p值都小于0.05,说明了c、a、b在0.05的置信水平下都是显著的,c1的p值为0.089,大于0.05,不显著,所以具有中介效应,由此得出绿色金融就是通过影响技术水平来影响能源效率的。

三、绿色金融提升我国全要素能源效率的政策设计

由中介效应模型可以得出绿色金融影响全要素能源效率主要通过提升技术水平来实现的,通过进一步研究回归分析中绿色发展水平、金融从业人员和发明专利数与能源效率的关系,可以总结出绿色金融通过三个途径影响技术水平,即资金融通、成本内化和信息传递。

首先是资金融通,绿色金融最基础的功能就是资源的配置功能,这点和传统的金融是一致的,不同是绿色金融将资源主要分配给一些环保型的高效率企业,而传统金融则主要偏向一些资质好的大型企业。绿色金融通过绿色信贷、绿色债券以及绿色基金等方式将更多的资金流向环保产业,带动该环保产业的发展。反过来,一些高污染,低效率的企业由于难以筹集到资金,要么逐渐走向破产,要么积极寻求变革,这里就衍生出绿色金融的另外两个功能,即促进技术进步和优化产业结构。在面临破产的风险时,企业要想重新获得资金,享受绿色金融政策,就要调整自己的产业结构,减少或放弃高污染行业,引进环保产业,实现企业内部转型,通过优化产业结构使其向环保高效产业靠拢,由此在整个经济社会形成一种淘汰机制,催生出更多的环保企业,带动全社会的能源效率提升。但是,当越来越多的环保高效率企业出现在市场中时,市场竞争被进一步加剧,在激烈的竞争环境下,各大企业为了获得更多的利润,榨取更多的超额剩余价值,不得不争相提高技术水平,进一步提高了生产效率,也提高了能源效率,在这里,绿色金融通过促进技术进步提升能源效率的功能就体现出来了。

其次,成本内化也是一个重要因素,在绿色金融政策管理下,政府与市场协同发力。以往高污染企业的成本主要是生产经营过程中的成本,现在,为了响应绿色金融政策和经济市场的要求,企业增加了两个成本来源,一是污染治理的成本,主要是为了减少环境负担,防止负的外部效应溢出,从而给周围的其他企业创造良好的发展环境。二是融资成本,高污染企业无法通过绿色通道获取资金,无法享受绿色金融的优惠政策,所以它们融资成本往往高于环保企业。增加的这两个成本使企业成本压力迅速扩大,为了减小压力,高污染企业只能减少污染产品的生产,但这样一来利润也跟着变小了,为此企业只能提高技术水平,提高生产效率,从而加快生产,增加成品,这样直接就导致了能源效率的提高。

最后是信息传递,绿色金融政策不仅影响企业的资金和成本,还影响企业的投资决策。首先,绿色金融的实施向各大企业传递出政府将支持环保产业的信号,在全世界尤其是社会主义国家,企业和政府一直保持着一种微妙的关系,企业总是根据政府的动向调整自身产业结构,当政府支持环保产业的信号出现时,不仅会吸引大批创业者进入环保行业,壮大环保行业队伍,扩大环保企业的市场份额,使高效率企业在市场中占据更大比例,带动了全社会能源效率的提高,还有可能引起高污染企业产业结构转型和技术进步。其次,政府对环保产业支持的信号,也会将投资者的目光吸引过来,从而引起大量投资资金涌入环保产业,提升了环保行业的发展潜力,也使得污染行业的融资之路变得更加艰辛,遏制了高污染行业的发展。基于信号传递的两种渠道均对高污染企业的投资决策产生了影响,导致高污染企业进行产业结构转型,提高技术水平,提高了能源效率。

基于以上研究,可以提出以下政策建议:

第一,扩大绿色金融的资金规模,提高绿色金融的发展水平。目前我国的绿色金融发展还在初级阶段,绿色金融体系还不够完善,当务之急是要完善绿色金融体系,健全法律法规,在此基础上就可以采取一系列的扩大绿色金融的资金规模的措施,在银行系统中,政府可以将绿色金融配置到更多商业银行的业务中,鼓励商业银行设计出丰富的绿色金融产品,放宽银行的绿色信贷,扩大信贷规模。此外,在股票市场上,政府可以放宽环保企业的上市条件,让绿色股票可以繁荣地发展起来,扩大环保企业市值,在债券市场上,政府可以进行债券利率补贴,让企业可以以最小的成本发行更多的绿色债券,扩大绿色债券的规模。绿色金融资金规模的扩大表示有更多的资金涌入环保企业,促进企业技术进步,提升能源效率。

第二,加大对环保企业的优惠补贴,增加高污染企业的税收。政府要促进环保企业绿色金融的发展,就不得不缩减高污染企业的发展空间,其中最重要的手段就是税收。2018年起,我国开始征收环保税,这个税种的出现意味着政府可以通过调整提高环保税的税率,控制高污染企业的成本,在一定程度上控制高污染企业的发展同时通过绿色金融政策减小环保企业的融资成本。扩大环保企业的规模,环保企业发展起来了反过来也促进了能源效率的发展,从而促进能源效率的提升。

第三,扩大对环保节能的宣传,加强对企业信息的披露,提高企业透明度。通过扩大宣传、政策激励等方式,让企业充分意识到节能减排所蕴藏着的潜在经济价值,利用碳排放配额市场化交易实现国家资源环境利益和企业经济利益的最大化,通过信息披露和宣传,让社会群众更明确对政策倾向,积极支持环保企业,增加对环保企业的投资和消费,促进环保企业的发展进而实现能源效率的提升。