三权分置改革可以促进县域普惠金融发展吗?

2021-12-28武丽娟

武丽娟

摘 要:本文基于土地权利放松的视角,利用2005~2015年全国1992个县域地区的面板数据,采用双重差分方法考察了农村土地三权分置改革对县域普惠金融发展的净影响。研究发现:三权分置改革可以显著促进县域普惠金融发展,这一影响效应随着实施年份的增加而不断强化,但经济欠发达地区的影响效应要弱于经济发达地区。本文研究结论不仅拓展了已有文献关于县域普惠金融发展问题的认识,更为农村金融助力乡村振兴相关政策的完善提供了重要启示。

关键词:三权分置;普惠金融;乡村振兴

中图分类号:F832.0文献标识码:A文章编号:1003-5192(2021)06-0047-06

doi:10.11847/fj.40.6.47

Abstract:From the perspective of land right deregulation and based on the panel data of 1992 counties in China from 2005 to 2015, this paper studies net policy effect of three rights division on the development of inclusive finance in counties, using the method of Differences-In-Differences. The results show that: the reform of three rights division can significantly promote the development of inclusive finance in counties, and this effect continues to strengthen with the increase of implementation years, but the policy effect plays a better role in developed areas than under developed areas. The research not only expands the topic about inclusive finance in counties, but also provides important implication for policies about how rural finance can help rural revitalization.

Key words:three rights division; inclusive finance; rural revitalization

1 引言

農为邦本,本固邦宁。在现阶段全面推进乡村振兴战略布局下,为实现农业农村现代化以及巩固拓展脱贫攻坚已有成果等目标,首先需要资金投入与资金支持,这其中离不开增加金融供给。通过机制创新来增加县域金融机构对农村地区的覆盖深度与广度,发展县域普惠金融,对于解决农村市场主体在发展中遇到的资金瓶颈问题显得尤为关键。

实际上,改革开放40多年来,中国政府一直致力于通过持续的金融改革来增加农村地区金融供给。然而,农户在贷款中缺乏有效抵押品的难题一度成为农村金融发展的桎梏,并因此导致了农村金融服务过程中出现的金融抑制、精英俘获、信贷约束等问题。从现实来看,缺乏信贷途径被普遍认为是农民主体受到金融排斥的原因。虽然发展中国家的农民拥有很多资产,但由于这些资产权利没有得到明晰和完整的界定,农民难以将积累的资产转化成为活跃的资本,从而很难实现收入的持续增长[1]。农户资产金融价值开发被证明是提高农民收入、振兴乡村经济的重要途径[2]。在前期试点基础上,2014年中央一号文件正式提出“坚持农村土地集体所有权,稳定农户承包权,放活土地经营权”的三权分置改革,其中经营权可以依法采取转让、出租、入股、抵押或者其他方式流转。农村土地三权分置改革赋予了土地资产抵押权能,这一政策是否有助于缓解农户信贷约束、增强县域普惠金融供给呢?对上述问题的回答,不但有助于评估农村土地作为抵押资产在信贷中所发挥的作用,而且对于确定更具效率的县域普惠金融发展政策具有重要借鉴意义。因此,本文利用2005~2015年1992个县域地区的面板数据,运用双重差分方法科学评估三权分置改革对县域普惠金融发展的影响,并发现影响的异质性,以期拓展现有关于农村金融问题的研究方法,并为县域普惠金融发展政策的制定提供参考依据。

2 制度背景与文献述评

2.1 制度背景

始于1978年的中国农村土地改革,形成了土地所有权与承包经营权相分离的“两权分离”土地制度。随着生产力的发展,“两权分离”的农地产权制度表现出一些弊端,主要有:第一,土地承包期限的频繁调整和土地所有权边界模糊,使农民不愿在土地上进行长期投资,不利于农业生产率的提高[3];第二,农民对于土地不具有独立的处分权、收益权、抵押权等权能,土地资产未能被有效盘活利用;第三,土地耕作细碎化、经营分散化的局面阻碍了农业规模化经营与农业产业化发展。

上述弊端所引发的显而易见的事实是,农村地区土地资产存量巨大,却无法实现由“权”到“利”的转变,城乡差距不断拉大。为解决上述问题,我国于2005年出台了《农村土地承包经营权流转管理办法》,其中指出:“对依法取得农村土地承包经营权证的,可以采取转让、出租、入股、抵押或者其他方式流转”。在中央和地方政府的支持下,一些地区率先开展了农村土地确权、登记与抵押的基层探索实践。如2005年,重庆江津区鼓励农民将农地权利以及地上附着物入股,并以公司股权进行抵押贷款。2006~2008年期间,福建省、江西省、宁夏回族自治区、浙江、河南等11个省份累计有26个县开展了农地经营权的登记与抵押贷款试点工作。在地方试点基础上,2008年党中央发布了《中共中央关于推进农村改革发展若干重大问题的决定》,明确提出要“搞好农村土地确权、登记、颁证工作”,此后,农业部先后于2009年、2011年、2013年分批确定了全国范围内一些省份的部分县(市、区)作为农村土地确权登记试点县(市、区),这些省份分布于东部、中部和西部各地区,期间,国内各省份还同步开展了地方性土地确权登记试点,截至2013年,涉及开展试点的省份已累计有28省。中央于2014年首次正式提出农村土地的三权分置改革,明确要“稳定农户承包权、放活土地经营权、允许承包土地的经营权向金融机构抵押融资……推动修订相关法律”,此后农村土地确权登记工作全面铺开。2005年以来,与土地经营权流转和抵押相关的金融创新也在深入实践探索,在实践中主要形成了“农户+金融机构”的直接抵押模式及“农户+土地协会+金融机构”、“农户+地方政府+金融机构”、“农户+专业合作社+金融机构”等形式的中介担保型抵押模式。截至2018年9月底,已有1193家金融机构开办农地抵押贷款业务,累计发放贷款964亿元[4]。

2.2 文献述评

农地具有财产属性,又是农业生产活动中最重要的生产性资产,因此农地產权在经济发展中尤为重要。尽管如此,由于政治、经济和历史的原因,农地产权受到政府管制,这种管制在发展中国家和欠发达国家更为普遍[5]。农地产权管制导致了经济社会中的潜在效率损失,如阻碍投资[6];农地的不可转让性导致资源配置效率低下[7];阻碍了土地抵押和信贷市场[8];无法将土地资源转化为资产[1];导致农户缺乏有价值的资产保障和储蓄工具,只能依赖家庭成员和子孙来防老[5]等。

随着改革深入,中国农村土地经营权的财产属性被逐渐重视[9],三权分置的重点便是要放活农地经营权[10]。与城市土地一样,农村土地具有产权和抵押价值后,即使出现债务人违约,金融机构也可通过处置抵押资产化解风险和保全债权[11]。实际上,金融机构会通过设计贷款程序、要求抵押品、监督借款人等方式克服逆向选择和道德风险,并将由此产生的交易成本转嫁给借款人[12],农户如果认为贷款合约风险过大或交易成本过高,就会主动放弃申请贷款[13]。国际经验表明,土地作为抵押品,可以提高正规信贷和非正规抵押贷款[14]。如20世纪90年代洪都拉斯和尼加拉瓜实施的土地确权登记政策为农业信贷提供了所需的抵押品,并提高了土地配置效率和减少了土地碎片化[15],土地使用权对乌干达农户的信贷可得性产生了显著正向影响[15],安得拉邦的土地确权登记还显著增加了城市地区的信贷准入[16]。土地使用权增加了借款者的信贷需求和投资需求[9],为收回土地抵押品,借款者有按时还款的动机,同时贷款者供给意愿增加,此外,有保障的土地使用权有助于形成高效的土地市场,因此土地使用权通过需求、供给和交易三种效应影响金融市场[17]。

尽管如此,一些研究指出现实中农地抵押贷款难以推进,主要原因是一年一付的土地租金导致农地经营权抵押价值低,出现违约时金融机构不能处置抵押品[18],金融机构对于农地抵押贷款的发放缺乏积极性,农户融资需求只能得到部分满足[19]。因此,本文关心的是,三权分置改革究竟是否可以通过放活农地经营权抵押功能,进而促进县域普惠金融发展?截至2015年,全国已先后有1282个县域实施了土地确权登记,这为本文提供了足够的实验组样本,样本分布的广泛性可以有效避免内生性问题,分批次试点的特征具有时间和地区的两种差异,这为本文回答上述问题提供了良好的“准自然实验”,因此运用双重差分方法可以精准识别三权分置改革对县域普惠金融影响的净效应。基于此,本文使用2005~2015年县域层面的面板数据,运用双重差分方法研究三权分置改革对县域普惠金融的影响。以往关于农村金融问题的实证研究,多基于微观调研数据,而微观数据对政策效应难以进行持续评估,在方法的选择上也会受到限制,而本文选用大样本县级面板数据进行研究,可以克服微观调研数据在调研对象延续性与调研范围广泛性等方面存在的不足,选用双重差分方法可以科学评估三权分置改革对县域普惠金融发展影响的净效应,在数据选取与研究方法上有所创新,研究结论也由此而更具说服力。

3 数据说明与研究方法

3.1 数据来源与变量选择

本文所用数据来自《中国区域经济统计年鉴》《中国县域经济统计年鉴》、各省份统计年鉴以及万得数据库,共搜集整理了2005~2015年1992个县域地区的面板数据。考虑到2016年后多数地区完成了土地登记确权工作,控制组样本大幅减少,所以选取的时间跨度为2005~2015年。

有关变量的选取与说明如下:

(1)被解释变量。本文被解释变量为“县域普惠金融发展”,用县域地区年末金融机构各项贷款余额与县域地区年末总人口的比值(perloan)来表征,perloan值越大,表明县域普惠金融供给越多。控制其他影响因素后,若三权分置改革促进了perloan增加,则可以认为增加的普惠金融供给主要被用于农村地区,农户信贷约束得到普遍缓解。

(2)核心解释变量。本文的核心解释变量是农村土地的“三权分置改革”,三权分置改革的重心是“放活土地经营权”,因此通过县域地区农地承包经营权确权登记的完成时间来赋值。赋值方法如下:第一,2005~2008年期间,关于土地确权的政策尚未明确,但有部分地区开展了农地经营权抵押贷款,考虑到农地经营权抵押贷款需要以明晰的土地权属为前提,这部分地区一般要首先完成土地确权。这一时期本文依据是否实施农地抵押贷款来赋值,具体通过相关知网文献+政府官方文件+媒体报道相结合的方式得出。第二,2009年以来,中央明确开展土地承包经营权确权登记试点,并逐年扩大试点范围,期间多数地方政府出台了相应政策文件,对于这一时期的赋值,本文首先通过省政府、市政府官网查询到该地区出台的农村土地确权登记颁证相关政策文件,多数省份政策文件对试点工作安排如实施范围、实施时间、实施内容等均有报告,这种情况下我们对这一政策的赋值以官方文件为准;其次,依然有一些地区不能通过官方文件查询到具体的实施和完成时间,考虑到若地方政府在试点阶段完成确权工作,这不仅是政绩体现,更具有示范引领作用,确权工作完成后必然会进行相关报道,因此通过官网新闻、官方媒体报道以及知网相关文献研究进行了补充赋值;最后,为避免遗漏,依据地区农地抵押贷款的开展情况进行补充与印证。引入虚拟变量right,若查询到某县于某年基本完成了土地承包经营权确权登记颁证工作,在当年及以后年份对right赋值1,否则赋值0。

(3)控制变量。为控制其他影响因素,本文选取了一系列可能会影响到县域普惠金融发展的控制变量。第一类控制变量反映各县域的人均金融资本积累情况。储蓄是投资资本的最重要来源,被视为积累金融财富的重要工具之一,储蓄还可杠杆化其他形式的资产,产生融资需求。因此,本文选取人均储蓄存款余额对数(lnpsave)来衡量各县的人均金融资本积累水平。第二类控制变量反映地方政府财政支出规模。财政支出通过再分配效应会对居民可支配收入与原始资本积累产生影响,关于地方政府财政预算支出规模(govout)这一指标,本文通过计算地方政府财政支出与地方生产总值的比重得出。第三类控制变量反映县域特征。本文通过乡城收入比(ratio)反映收入结构,通过农村居民人均纯收入/该县域年平均工资水平得出;通过第一产业从业人员占比(emplagri)这一变量来反映乡村产业结构;还通过县域中小学生数量与总人口的比值(edu)反映教育结构。第四类控制变量反映县域经济发展水平。通过人均GDP对数(lnpergdp)衡量地区总体经济发展情况,以及通过县域工业总产值占比(industry)和固定资产投资增长率(far)来衡量地区工业发展水平。

各变量的定义与描述性统计见表1。

变量描述性统计结果显示,解释变量县域普惠金融發展perloan的均值为1.17,表示全样本县域地区人均贷款余额为1.17万元,与2015年全国人均贷款余额7.23万元(根据统计年鉴数据计算得出)相比,仍处于较低水平,标准差为1.76,表示普惠金融发展程度在县域之间存在一定的差异性。农地三权分置改革变量right的均值为0.07,表明全样本中试点地区占比为7%,标准差为0.26,说明数据之间的离散程度较小,也即试点地区在样本中的分布较为均匀。Pearson相关系数检验显示,农地三权分置改革与县域普惠金融发展之间存在显著正相关关系。

3.2 研究方法

2005~2015年间,全国范围内先后有1282个县域开展了农地确权登记工作,具有时间和地区的两种差异,这为本文提供了一个难得的“准自然实验”,将陆续开展农地确权工作的共计1282个县域作为处理组,余下未开展的县域作为对照组,本文采用双重差分方法(DID)来识别三权分置改革对县域普惠金融发展影响的净效应。本文设定双向固定效应模型来实现双重差分,通过控制县域的时间效应和个体效应,以消除不可观测因素可能对估计结果准确性产生的影响。模型设定如下

其中perloanit为被解释变量,rightit为解释变量,下标i和t分别表示第i个县域和第t年,Xit为控制变量,γt代表时间固定效应,ui代表县域地区的个体固定效应。在上述模型中,β1度量了三权分置改革对县域普惠金融发展产生的净效应,是重点关注的估计值,若三权分置改革这一政策确实促进了县域内普惠金融发展,则β1的系数应该显著为正。

4 回归结果与稳健性检验

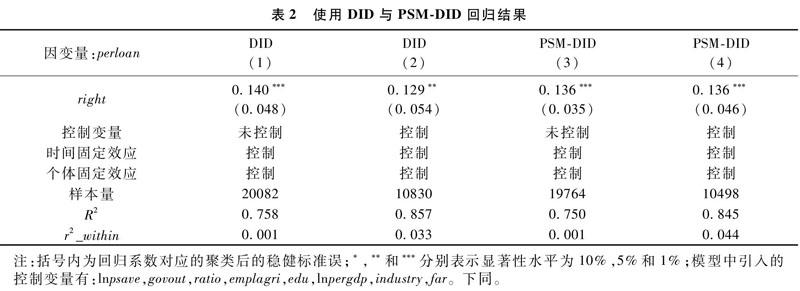

4.1 使用DID与PSM-DID回归

本文使用双向固定效应双重差分方法来评估农地三权分置改革对县域普惠金融发展影响的净效应,回归结果如表2中列(1)和列(2)所示,无论是否加入控制变量,三权分置改革均显著促进了县域内人均贷款余额的增加,也即三权分置改革显著促进了县域普惠金融发展。

使用双重差分方法的一个前提条件是,政策实施之前试点县与非试点县无显著系统性差异,这样在政策实施之后县域普惠金融的变化才可以认为来自政策本身。本文使用倾向得分匹配双重差分方法(PSM-DID)进行稳健性检验,该方法要求在控制组中使用倾向得分匹配方法构造出一个与处理组具有相同趋势的控制组,使得处理组与所构造的控制组满足共同趋势假设,以保证处理组和控制组的其他特征相似。回归结果在表2中列(3)和列(4)中呈现,根据结果,发现无论是否加入控制变量,三权分置改革可以显著促进县域内普惠金融发展的结论依然成立。

4.2 平行趋势检验

本文进一步针对试点县与未试点县在政策实施前是否存在显著性差异的问题进行平行趋势检验。参考已有文献做法,本文采用动态DID的方法进行检验,设定如下回归模型

其中perloanit代表县域普惠金融发展水平,Di是三权分置改革实施前、实施当年及实施后相对应各年份的虚拟变量,若观测到了政策实施后i年的数据,则Di取1,否则为0,依次类推。本文对符合政策实施前6年及前6年以上的数据按照前6年处理,对政策实施后第6年及第6年以上的数据按照第6年来处理,在模型(2)中将政策实施前一年作为基年,将系数βi的动态变化用图1表示。

根据图1,在试点前的年份里,系数β值无显著性差异,说明试点县与非试点县的普惠金融发展在政策实施前不存在系统性差异,而在政策实施后,β值显著为正,并且随着年份的增长而上升,表明试点县与非试点县普惠金融发展的显著差异主要源于政策变化,而且随着三权分置改革实施年份的增长,对县域普惠金融发展的驱动作用越来越强。综上,三权分置改革对县域普惠金融发展产生了持续而显著的正向影响,这一影响效应随着年份的增长而逐渐增强。

4.3 加入省份—时间联合效应

在上文的分析中,我们对时间固定效应和地区固定效应进行了控制,时间固定效应表示在时间层面不随个体变化的特征,地区固定效应表示在地区层面不随时间变化的特征。但是,由于中国的政策一般是在省份层面出台的,一些省份可能也会出台一些影响县域普惠金融发展的政策,而这种不同省份随时间变动的效应难以被上述时间固定效应和地区固定效应捕捉,因此,本文进一步引入省份—时间的联合固定效应,即

provj×yeart,以此来控制那些省份层面每个年份不同的政策效应,对前文结论进行稳健性检验。模型变形如下

引入省份—时间联合固定效应后的回归结果如表3所示。可以发现,无论是否加入控制变量,列(1)和列(2)中三权分置改革对县域普惠发展的影响仍显著为正,控制了省份时间效应后,结果并无明显变化,这进一步支撑了前文的分析结论。

5 异质性检验

不同县域之间可能会在经济水平、金融市场、认知水平等方面存在差异,而这些异质性特征会对三权分置改革作用于县域普惠金融发展的程度产生影响。本文引入胡焕庸线、粮食主产区、贫困县三个变量与土地三权分置改革变量的交互项进行异质性检验。其中“胡焕庸线”又称“黑河—腾冲一线”,这条线的东南地区城镇化水平明显高于西北地区,本文对胡焕庸线东南地区的县赋值1,否则赋值0,用hu表示。根据《在十三五时期加快实施800个产粮大县城乡统筹一体化发展战略的建议》的调研报告,粮食主产区陷入“粮食大省、经济弱省、财政穷省”的怪圈,本文对属于粮食主产区的县赋值1,否则赋值0,用major表示。贫困县根据是否是国家级贫困县进行划分,属于贫困县则赋值1,否则赋值0,用poor表示。根据表4结果,发现三权分置改革对县域普惠金融发展的影响,在经济条件越好的地区影响作用越强,提示我们应着重发展和完善欠发达地区的农村土地流转与抵押市场。

6 结论与启示

增加农村金融供给以服务乡村振兴,这是新时期对县域金融发展提出的新要求。农村土地的三权分置改革赋予了土地流转和抵押等权能,是否可以通过激活农村土地市场,进而增加县域普惠金融供给呢?准确评估这一政策效应并发现其异质性,对于今后县域普惠金融服务乡村振兴的战略制定尤为重要。本文利用2005~2015年全国1992个县域地区的面板数据,采用双重差分方法考察了三权分置改革的政策效应。研究发现:三权分置改革可以显著促进县域普惠金融发展水平,这一影响效应随着实施年份的增加而不断强化。但是从异质性来看,同经济条件好的地区相比,三权分置改革对普惠金融的促进作用在经济欠发达地区要弱一些,提示我们应重点发展和完善欠发达地区的农村土地流转与抵押市场。

本文研究结论的政策启示在于:第一,从研究结论来看,三权分置改革对县域普惠金融发展具有可持续的促进作用,且这一影响效应随着实施年份的增加而不断强化,说明农村土地的抵押、流转等权能正在被逐步激活,因此,未来应进一步“还权于民”,为农村土地抵押权能的实现创造便利条件,这需要持续建立健全农村土地产权融资配套机制与农地经营权抵押贷款协同创新机制,以减少农地金融发展中的“市场失灵”问题。第二,从异质性来看,三权分置改革对普惠金融促进作用的发挥与地区经济发展水平密切相关,因此,在经济欠发达地区,政府应更多承担农地流转与抵押等所需的制度变迁成本,通过加大资本投入和提升技术水平等方式来增加农地金融供给,从政策上持续加强和引导建立土地产权融资机制,打通农地市场与县域金融相互促进的良性循环渠道,最终实现区域间经济协调发展。第三,乡村振兴背景下,要实现“产业兴旺”与农业现代化,必然会增加对农村金融市场的需求,通过农村土地确权、流转和抵押等途径解决新型农业经营主体的融资需求,将有助于形成生产要素向优势产业、规模经营集中的新格局,助力乡村振兴。

参 考 文 献:

[1]De Soto H. The mystery of capital: why capitalism triumphs in the west and fails everywhere else[M]. New York: Basic Books, 2000.

[2]田庆刚,冉光和,秦红松,等.农村家庭资产金融价值转化及影响因素分析——基于重庆市1046户农户的调查数据[J].中国农村经济,2016,(3):12-24.

[3]刘守英.中国土地制度改革:上半程及下半程[J].国际经济评论,2017,(5):29-56.

[4]林一民,林巧文,关旭.我国农地经营权抵押的现实困境与制度创新[J].改革,2020,(1):123-132.

[5]Galiani S, Schargrodsky E. Land property rights and resource allocation[J]. The Journal of Law and Economics, 2011, 54 (4): S329-S345.

[6]Ameha A, Nielsen O J, Larsen H O. Impacts of access and benefit sharing on livelihoods and forest: case of participatory forest management in Ethiopia[J]. Ecological Economics, 2014, 97: 162-171.

[7]Deininger K, Feder G. Land registration, governance, and development: evidence and implications for policy[J]. World Bank Research Observer, 2009, 24 (2): 233-266.

[8]Shibeshi G B, Fuchs H, Mansberger R. Lessons from systematic evaluation of land administration systems. The case of Amhara national regional state of Ethiopia[J]. World Development, 2015, 68(4): 282-295.

[9]譚荣,曲福田.市场与政府的边界:土地非农化治理结构的选择[J].管理世界,2009,(12):39-47.

[10]孔祥智.“三权分置”的重点是强化经营权[J].中国特色社会主义研究,2017,(3):22-28.

[11]Deininger K. Land policies for growth and poverty reduction[M]. A Copublication of the World Bank and Oxford University Press, Oxford, New York, 2003.

[12]Guirkinger C, Boucher S R. Credit constraints and productivity in Peruvian agriculture[J]. Agricultural Economics, 2008, 39(3): 295-308.

[13]Petrick M. A microeconometric analysis of credit rationing in the polish farm sector[J]. European Review of Agricultural Economics, 2004, 31(1): 77-101.

[14]Ghebru H, Holden S T. Technical efficiency and productivity differential effects of land right certification: a quasi-experimental evidence[J]. Quarterly Journal of International Agriculture, 2015, 54(1): 1-31.

[15]Boucher S R, Barham B L, Carter M R. The impact of “market-friendly” reforms on credit and land markets in Honduras and Nicaragua[J]. World Development, 2005, 33(1): 107-128.

[16]Deininger K, Goyal A. Going digital: credit effects of land registry computerization in India[J]. Journal of Development Economics, 2012, 99(2): 236-243.

[17]Carter M R, Olinto P. Getting institutions “right” for whom? Credit constraints and the impact of property rights on the quantity and composition of investment[J]. American Journal of Agricultural Economics, 2011, 85(1): 173-186.

[18]胡小平,毛雨.为什么土地经营权抵押贷款推进难——基于四川省眉山市彭山区的案例[J].财经科学,2021,(2):109-120.

[19]李国正.农地抵押贷款的运行模式与参与主体的行动逻辑——基于宁夏回族自治区L村种养结合家庭农场[J].农业经济问题,2020,(7):25-35.