消费信贷对我国经济增长的影响

2021-12-26□文/陈芳

□文/ 陈 芳

(湖南人文科技学院数学与金融学院 湖南·娄底)

[提要] 通过分析居民消费、消费信贷与我国经济增长的变化趋势,得出在我国经济增长的影响因素中,消费始终占重要地位,而消费信贷又能很大程度地促进消费。通过理论分析,发现消费信贷在扩大内需、促进投资、促进产业结构化调整、提高金融机构效用以及提高经济康复力等方面起到明显效果,从而推动整体经济的发展。尤其在“后疫情”时代,消费信贷能提高居民整体消费能力,推动消费复苏,进而促进经济增长。

影响我国经济增长的“三驾马车”中,由于国际市场需求下滑,净出口减少,加上政府投资的局限性,使得净出口、投资对经济增长的促进作用不容乐观,消费对经济增长的影响日渐彰显。而消费信贷作为当前大众消费方式之一,可以使得消费者不受可用资金的约束,解决消费者短视性预期等问题,引至提前消费,从而从多个角度促进国民经济的整体增长。

一、我国消费信贷现状分析

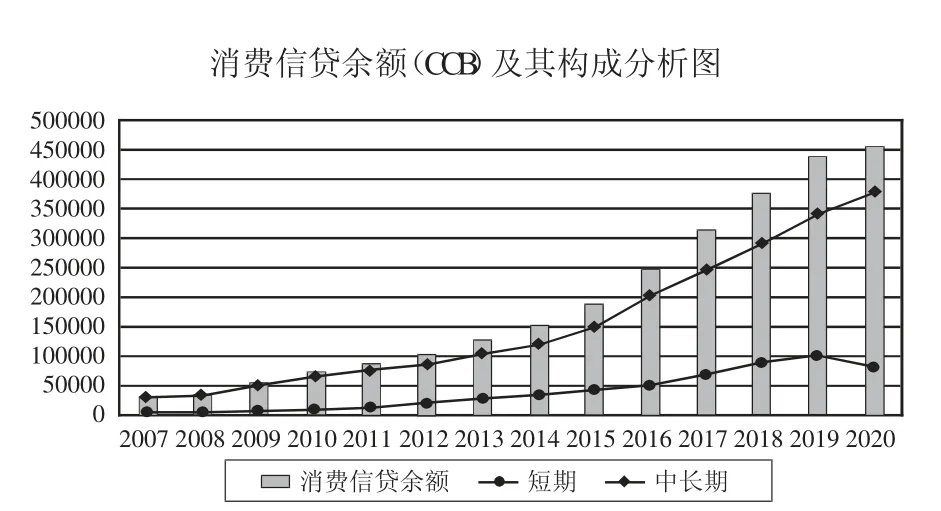

我国消费信贷主要从20 世纪90年代开始发展起来,在过去的20多年间一直保持持续增长。从1997年的172 亿元增长到2020年的456,938.29 亿元,规模扩大了2,656 倍。如图1 所示,中长期贷款增长速度较快,所占比重较大,而且所占比重在逐年增加,到2020年6月,中长期消费贷款比重高达82.59%。短期消费贷款保持持续低速增长,在2019年还出现首次回落。这表明居民消费信贷主要用于购房、购车等耐用品消费比重较大,金额较多。(图1)

二、我国经济增长现状和影响因素分析

(一)我国经济增长现状分析。从近几年国内生产总值增长趋势来看,截止到2019年第四季度,环比增长速度都保持为正数,但受疫情的影响,增长速度明显回落,2020年第一季度GDP 环比下降9.8%,见图2。从三大产业情况来看,在2020年第一季度都普遍受疫情影响,当季产值以及同比增加值均有所回落,尤其可以从图3 中看出,GDP 整体出现负增长,同比增长幅度下滑较大。尤其第二、第三产业下降幅度较大,其中第二产业同比增长速度从5.7%下降至-9.6%,第三产业同比增长速度从6.9%下降到-5.2%,下降幅度分别达15.3 个百分点和12.1 个百分点。由此可见,在疫情期间受外出限制,制造业、建筑业为主的第二产业以及运输、餐饮、文娱、服务为主的第三产业受影响较大。(图 2、图 3)

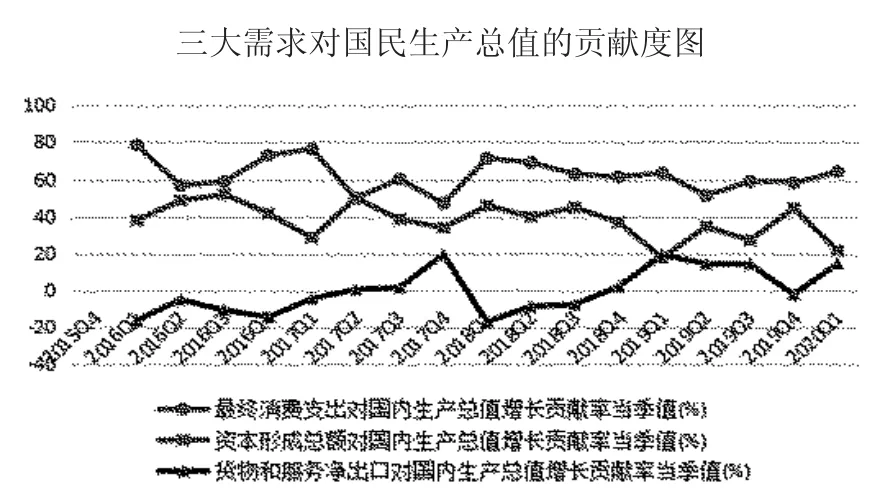

(二)我国经济增长影响因素分析。从最终消费支出、资本形成以及货物与服务进出口这三大需求对我国国内生产总值的贡献度来看,最终消费支出的贡献度始终稳居首位,可以看出消费整体对经济增长的影响占重要位置。如图4 所示,从2019年第二季度开始,消费支出对经济增长的贡献度呈持续上升状态,2020年第一季度,虽受疫情影响社会零售商品总支出总额有所下降,但对比投资方面,消费支出对经济增长的贡献度仍为正数,也就意味着“后疫情”时代经济复苏,主要将依靠消费来带动经济增长。(图4)

图1 消费信贷余额(CCB)及其构成分析图

图2 国内生产总值(GDP)及三大产业增长情况图

图3 GDP 及三大产业同比增长幅度比较图

图4 三大需求对国民生产总值的贡献度图

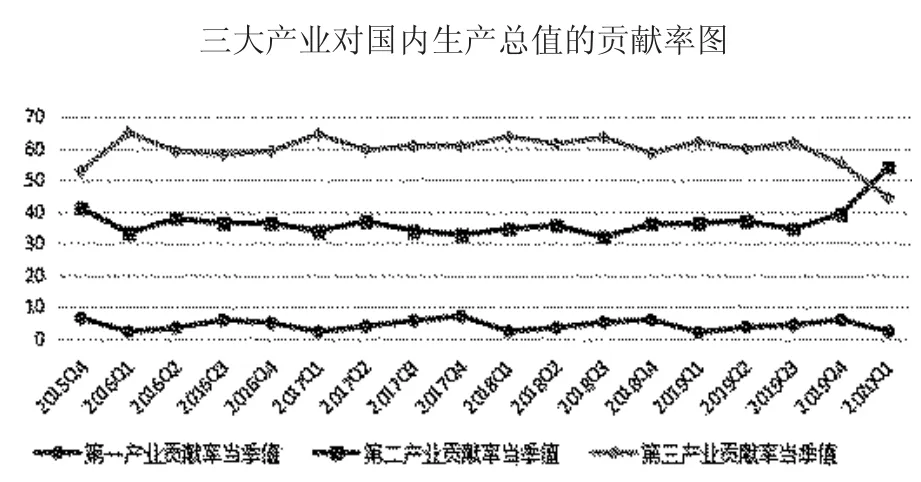

图5 三大产业对国内生产总值的贡献率图

再看整个经济构成,从三大产业对国民经济的贡献度来看,如图5所示:第一产业主要为种植业、林业、畜牧业、水产养殖业等农业产出,与季节因素关系较为紧密,变化较为规律,第一季度呈下降趋势,二三四季度呈缓慢上升趋势,整体贡献度水平保持在1.8%~6.9%之间,受疫情影响不明显。第二产业主要为加工制造产业、第三产业主要为交通运输业、餐饮业、金融业、教育、公共服务等非物质生产部门。2015年第四季度至2019年第四季度期间,第二、第三产业对我国经济增长(GDP)的贡献度较为稳定,虽有起伏,但变动幅度不大。2020年第一季度受疫情影响,变化出现反常。医药用品以及防疫用品的需求急增,推动了制造业的发展,使第二产业的贡献度快速上升,而疫情期间的出行限制,使运输、餐饮、公共服务等业务急剧缩减,迫使第三产业对经济增长的贡献度持续下降,突破近五年来的最低值52.7%,低至44.2%,并首次低于第二产业的贡献值。(图5)

三、我国居民消费情况分析

图6 居民消费价格指数(CPI)变化趋势图

(一)居民消费价格指数分析。居民消费价格指数体现的是居民购买一般消费品和服务的价格变动情况,能一定程度上反映宏观经济状态,多用于判断经济发展的通货膨胀程度,或者作为分析我国物价水平的重要指数之一。自1985~2018年间,居民消费价格指数始终保持在100 左右,尤其近十年来指数波动幅度较小,基本处于平稳状态。从季度数据来看,如图 6 所示,2018年11月~2019年9月之前消费价格指数基本保持在102 左右,起伏不大。但2019年10月开始变化幅度增大,消费价格指数下降幅度较大,农村居民消费价格指数变化尤为剧烈,在2020年1月、2月达到近十年来的峰值106.3%,随后急剧回落到103%,说明2020年第一季度受新冠肺炎疫情的影响,对农村居民的消费情况影响较大。(图6)

(二)居民消费者信心指数分析。消费者信心方面,近20年处于稳中求增的状态,基本平稳。通过近两年的月度数据可以发现,2020年2月消费者信心指数从126.4 下降到118.9,3月有所回暖,但4月再次下降到116.4,直到5月依然没有出现明显拐点,如图7。从图8 中消费者信心增长趋势变化图也可清晰地看出消费者满意度指数和预期指数同样在2020年2月和4月出现急剧下降,创20年来新低,这与新冠肺炎疫情的发展趋势高度吻合。2020年1月疫情开始在国内爆发,2月达到峰值并出现拐点,3月初国内开始复工复产,4月国外疫情大规模爆发,这对消费者行为及信心方面产生了一定影响,也将在未来一定时间内持续影响消费者行为。(图7、图8)

四、消费信贷与经济增长关系指标分析

(一)消费信贷与经济增长依存度分析。(图9)依存度即为相互依存度,本文中所提到的消费信贷依存度即为消费信贷与经济增长的相互依赖程度。计算公式为:

我国消费信贷近十多年来发展整体趋势较好,2007年到2008年,受金融危机影响,消费信贷额度下降,随后一直稳步上升。从消费信贷依存度来看,居民生活水平不断提高,消费也不断增加,消费信贷规模也不断壮大,GDP 对消费信贷的依存度也逐步上升。从2007年的12.12%上升到2019年的44.38%,依存度扩大到了3.66 倍,增长速度较快,可以看出发展消费信贷促进消费的必要性。

图7 消费者信心指数增长趋势图

图8 消费者信心波动情况图

(二)消费信贷对经济贡献率分析。贡献率的衡量可视为某一因素的增长量对整体增长量的影响程度。在经济分析中,通常把贡献率作为分析经济效益的一个重要指标。而本文所提到的消费信贷对经济的贡献率指的就是消费信贷增长量对整体经济增长量的影响比重,进而分析消费信贷对经济增长(GDP)的影响程度。计算公式如下:

如图10 所示,在全球经济不景气的大背景下,2008年处于近年来贡献率的最低值9.12%,随着经济复苏,2009年快速回升到61.91%。接下来回归到正常值水平,再逐步提升,2015年至2019年期间贡献率始终保持在80%左右。这跟我国消费信贷市场信用机制不断完善、信贷创新型产品不断增加、市场规模不断壮大等息息相关。(图10)

(三)消费信贷对经济拉动度分析。消费信贷拉动度是在消费信贷贡献率的基础上做进一步的计算,深入分析消费信贷拉动经济增长的百分比。具体计算公式如下:

如图11 所示,我国经济增长趋势较为平稳,所以从图形变化趋势来看,消费信贷对经济增长的拉动度与贡献度起伏基本保持一致。2008年,消费信贷对我国经济增长的拉动度处于近15年来的最低值1.66%,2016年达到峰值8.85%。变化幅度较小,能充分反映消费信贷对经济增长有着较为稳定的拉动作用。从2009年经济危机之后消费信贷对经济增长拉动度急剧提升来推断,2020年“后疫情”期间,居民消费信贷款也会有保持较快增长,对经济增长的拉动度也会有明显的提升,将高于2019年的6.72%水平。(图11)

五、消费信贷对经济增长的促进作用分析

(一)消费信贷扩大内需。国内生产总值(GDP)是指经济社会在一定时期内的全部最终产品的市场价值,我们通常直接用它来核算国民经济状况。通过支出法,用以下公式来核算GDP:

图9 2007~2019年度消费信贷依存度分析图

图10 2007~2019年度消费信贷贡献率分析图

其中,C 为消费支出,I 为投资支出,G 为政府购买支出,X 为出口,M 为进口,进一步有X-M 表示净出口。

由公式可以直观地看出,消费作为GDP 组成部分,起到至关重要的作用。我们这里主要将购买耐用品、非耐用品和劳务的支出纳入消费的统计范畴。而我们所分析的消费信贷对其中的消费者耐用品的消费额度有一定促进作用,再加上旅游信贷、医疗信贷等新型信贷种类的新起,也促进了消费C 的增长,必然会引起GDP 的增加。

我国消费信贷最早开始于20 世纪90年代,也正好是我国经济开始飞速发展,人民生活水平逐步提高的时代,主要业务集中于住房、汽车等生活耐用品的消费。而正在这时,汽车作为新的代步工具出现在大家的生活中,电视机、微波炉、电冰箱等生活耐用品的消费也更显平常,居民的消费档次明显提高,这当然离不开消费信贷的支持。更好的发展消费信贷,也就能更好地发挥其对经济增长的促进作用。

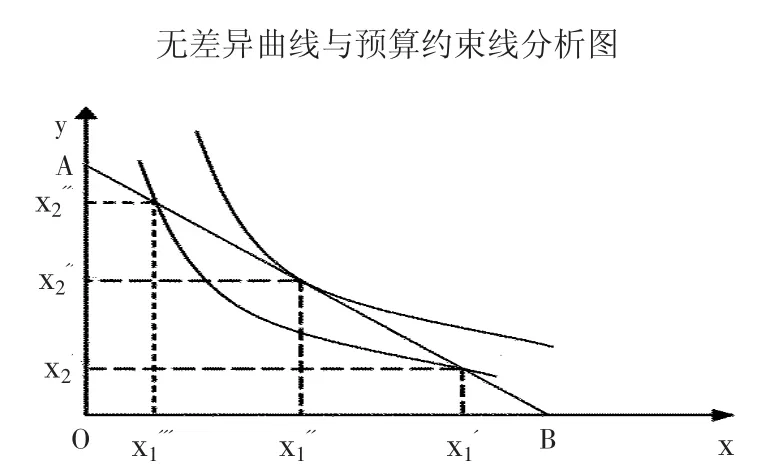

(二)消费信贷促进投资。从投资的角度来分析,消费信贷的作用主要集中于对投资结构的影响。按投资内容可以将投资分为生产资料投资和消费资料投资,而消费信贷的增加将直接促使消费资料投资增加,在社会投资总数一定的情况下,生产资料的投资必然减少,从而打破原有的投资分配结构。结合无差异曲线与预算约束线来分析,如图12 所示。(图 12)

第一种情况,如图12 所示,横坐标X 表示生产资料投资,纵坐标Y 表示消费资料投资,假设目前的投资组合处于点消费者可以获得的总效用为I1。当增加消费资料投资,而减少生产资料投资,点C 沿AB 线段移至点D,此时的消费者总效用为 I2,且有I2>I1,这种情况下,高的消费信贷水平会促使消费者获得更大的投资效用,从而促进经济的增长。

第二种情况,如图12 所示,假设目前经济状况处于点D,消费信贷使消费资料投资继续增加,投资组合移动到AB 线段上的E 点,此时的投资总效用由I2减小到I1,这种情况下,消费信贷对投资总效用体现出一定的负向作用。

图11 2007~2019年度消费信贷拉动度分析图

图12 无差异曲线与预算约束线分析图

就中国目前的国情来看,无论从政策上还是理论上,都是重视生产资料投资而轻消费资料投资,而且我国消费信贷占贷款总量的比重还不到20%,可划归为第一种情况。由此看来,消费信贷能在某种程度上直接拉动我国经济的增长。

(三)消费信贷促进产业结构合理化。党的十九大报告提出,现在社会主要矛盾在于人民日益增长的对美好生活的需求和不平衡不充分的发展之间的矛盾,也就是说生产结构的发展不平衡,不能充分满足人们对美好生活标准的目标需求。消费信贷可以有效促进消费结构升级,创造新的消费需求,从而促进产业结构合理化,从源头破解产业结构不平衡、发展不充分的问题。从另一个角度讲,消费信贷可以发挥消费领域创新发展对产业结构领域转型升级的促进作用,真正实现消费升级,引领产业升级,最终实现产业结构合理化。

目前,消费信贷产品和主体的多样化,大大提升了居民消费需求,尤其表现在流通、服务为主的第三产业,促使第三产业投入增加,生产规模快速增长,进一步促进消费的良性循环。第三产业的快速发展,又会产生联动效应,从而带动第一、第二产业的发展。由此可以看出,消费信贷能通过促进第三产业的发展,推动产业结构优化升级,必然对经济增长起到一定的促进作用。

(四)消费信贷提高金融机构效用。在我国,消费信贷规模不断壮大,成为了商业银行、消费性金融公司和汽车金融公司等金融机构的主要业务。居民对消费信贷的需求,促进了我国金融机构对消费信贷产品的创新以及推广,形成了较为完善的消费信贷产品结构体系。消费信贷产品的经济收入也成为金融机构重要的经济来源之一,对充分发挥金融机构的经济效用起主要推动作用。同时,消费信贷很大程度上能提高资金流动性,促进提前投资、规模化投资,提升投资收益,扩大经济效应。同时,消费信贷规模的不断壮大,产品不断多元化,需要金融机构从管理制度、交易制度等多方面进行完善,从而保证良好的消费环境,进而推动金融机构的发展,更好地发挥金融机构的效用值。

(五)消费信贷提高特殊时期的经济康复力。特殊时期指的是战争、金融危机、大规模性疾病爆发(如新冠肺炎等)等过后的经济恢复期。2020年年初,受新冠肺炎疫情的影响,消费者减少了外出就餐、旅行、娱乐等方面的支出,进而导致整体消费力度减弱,社会消费环境变差,部分行业发展不景气。在2020年初政府工作报告中明确指出,要提高居民消费意愿和消费能力,推动消费回升,促进复工复产,保证整体经济的持续发展。数据表明,“后疫情”时期国内高端产品及奢侈品消费规模不减反增,也就表明受疫情影响,消费者短期消费行为呈保守状态,目标储蓄力度将增大,但这不影响人们追求消费升级。在尼尔森2019年发布的首份消费信贷现状调查报告中显示:超过八成的中国年轻人会使用包括信用卡、花呗、京东白条等在内的信用金融产品,用于购房、购车、衣食住行等应用,以改善生活和减轻资金压力。因此,认为信用消费已经成为年轻人消费升级的重要途径。同时,依托这些信用金融工具,消费信贷也将快速发展,尤其在“后疫情”时代彰显其重要作用,在很大程度上提高经济复苏能力,推动经济复苏。