地方政府债务化解新路径的探索:并购重组

2021-12-24石哲北京工商大学经济学院

文/石哲(北京工商大学经济学院)

一、引言

自我国进行分税制改革之后,地方政府就出现了财权事权不匹配、税收体制不合理和转移支付制度不完善等一系列问题,地方财政财力薄弱。与此同时,自改革开放以来,我国经济持续高速发展,地方基础设施建设和公共服务建设需要大量资金,只靠地方财政收入无法支撑这些投资需求。2008年金融危机之后,我国实行了积极的宏观调控政策,特别是在“4万亿”政策的激励下,各地方政府分别成立融资平台公司进行融资,融资平台公司贷款余额快速增长。2014年我国出台了《中华人民共和国预算法(2014修正)》,允许地方发行地方政府债券举借债务,由此我国对地方政府举借债务的限制完全放开。

合理运用地方政府债务,有利于地方政府更好履行其经济职能,从而促进社会经济持续稳定的发展。但如果地方政府过度举债,则有可能引发政府债务危机,从而破坏社会经济的可持续发展。

二、我国地方政府债务现状

(一)债务总量较大,增速较快

2015年我国地方政府债务总额为9.5万亿元,到2019年地方债务总额已达28.67万亿元,年均增速31.8%,远超我国经济增长的速度(见图1)。2019年我国政府负债率为38.2%,虽然低于60%的国际风控标准,但我国地方隐性债务规模庞大,如果加上隐性债务则我国政府的负债率还会进一步提升。

(二)隐性债务规模较大

2017年,国际清算银行统计出我国地方政府隐性债务为8.9万亿元,2018年,据标普发布的报告统计,中国地方政府隐性债务为40万亿元,2019年,国际货币基金组织统计出我国地方政府隐性债务为19.1万亿元。此外,一些学者用地方政府所控制的地方融资平台的债务代替地方政府的隐性债务规模,结果数值为20万亿元至50万亿元之间。根据以上数值,我国除了存在大量的地方政府显性债务外,隐性债务的规模也十分庞大。

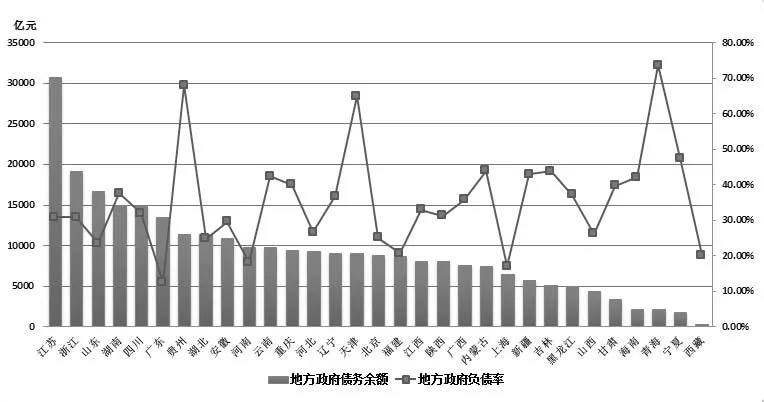

(三)地区风险突出,西部地区负债率较高

2019年我国地方债务余额规模最高的五个省份为江苏省、浙江省、山东省、湖南省和四川省(见图2),但就我国地方政府负债率而言,这几个省份的负债率却不高。2019年我国地方政府负债率最高的五个省份为青海省、贵州省、云南省、内蒙古自治区和辽宁省,其中青海省(61.54%)和贵州省(59.77%)的负债率已经超过或者接近60%的警戒线,风险较高。东部地区债务总额虽然较高,但是由于东部地区的财政创收能力较强,所以其负债率明显低于西部地区。

图2 2019年地方政府债务余额及负债率

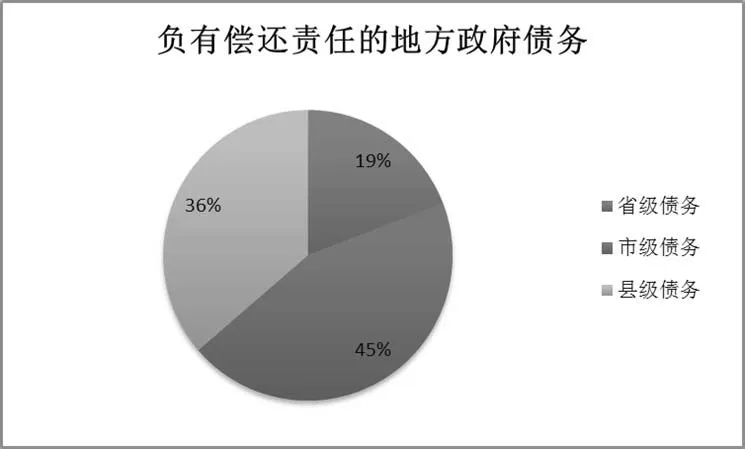

(四)层级债务结构不合理,市、县级偿债压力较大

在我国地方政府的债务结构中,负有偿还责任的债务主要分布在市县级,而或有负债则主要集中于省市级(见图3)。据数据统计,2019年在负有偿还责任的债务中市级债务占比44.49%,县级债务占比36.35%,二者共占地方负有偿还责任债务的80.84%,由此看见,市、县两级面临的债务偿还压力巨大。

图3 负有偿还责任的地方政府债务

(五)短期偿债压力较大

我国地方政府债券的到期期限大多集中在2021年至2025年,年均到期额为3.87万亿元,其中需要兑付的地方政府债年均到期2.82万亿元,城投债1.05万亿元(见图4)。2019年末,我国地方政府债券的平均剩余期限为5.1年,其中一般债券剩余期限5年,专项债券剩余期限5.2年;债券的平均到期利率为3.55%,其中一般债券为3.56%,专项债券为3.55%。从图4可知,地方政府债将集中在2021年至2025年清偿。从城投债看,未来偿债高峰期集中在2020-2025年。总体来看,我国在近五年面临的短期偿债压力还是比较大的。

图4 到期兑付的地方政府债及城投债

三、常规化解债务问题方法

(一)安排财政资金偿还债务

这种方法主要是对财政收支进行“开源节流”。在收入端,通过盘活存量资金、土地转让收入、加强税收征管、狠抓财政收入等方面来增加收入口径,在支出端,主要通过减少一般性支出、调整支出结构等方式,进而减小支出口径,通过运用财政的超收收入偿还存量债务。

(二)通过借新还旧、展期等方式偿还

地方政府可以与国开行、商业银行等金融机构合作,利用债务置换对地方债务风险进行化解。具体操作方式为发行低利率、长期限的政府债券,以替换原来高利率、短期限的银行贷款等债务,此方法虽然没有减小债务总量,但却减轻了地方政府的短期偿债压力。

(三)发行专项债,利用项目自身经营性收入偿还债务

专项债券是政府为有一定收益的公益性项目发行的、约定一定期限内以公益性项目对应的政府性基金或专项收入还本付息的政府债券,发行专项债券的项目本身能够产生稳定现金流且自负盈亏,其发行利率较低,期限比较长,可以与基建项目建设周期合理匹配,地方政府专项债也日益受到重视。

(四)通过融资平台重组和市场化转型增强融资能力

此种方法是对已有的政府融资平台和政府公司进行分类整合重组。选择净资产较大、运营良好的国有独资公司,改组成立国有资本投资运营公司,对国有独资公司进行集中管理,逐步培养成有自身造血功能的大集团公司,提高公司的资信评级,增强公司融资能力。

(五)盘活地方存量资产偿还债务

部分地方政府通过出让闲置资产或直接以实物进行抵债。2020年2月,山东省政府通过的《关于推进政府融资平台公司市场化转型发展的意见》中提出以出让部分政府股权和经营性国有资产权益的方法来偿还存量债务;2020年9月,沈阳市辽中区政府印发了《沈阳市辽中区处置闲置国有资产偿还政府性债务工作方案》,提出通过处置已建成回迁安置房剩余房源和其他闲置国有经营性资产,以此来偿还地方现存债务;内蒙古锡林郭勒盟多伦县提到以房产进行实物抵销债务。

四、地方政府债务化解新模式:并购重组

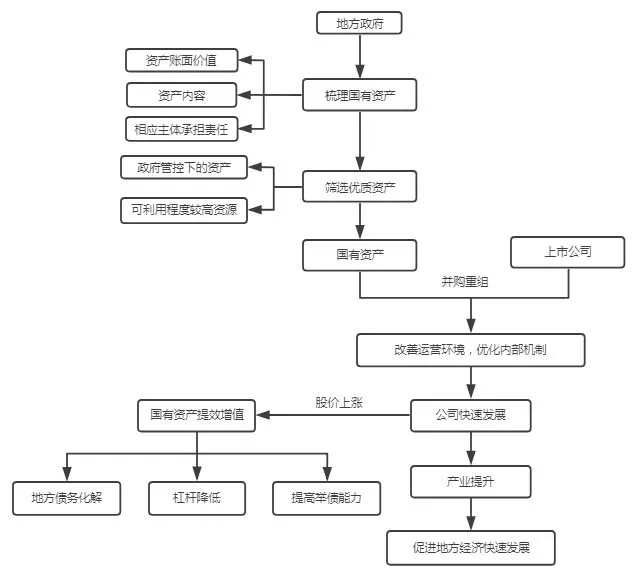

地方政府可通过对接资本市场,借助市场的“无形之手”对政府债务进行化解。在市场原则下,地方国有企业通过资源的重新优化配置,使要素利用率得到很大程度的提高,从而取得更大收益,实现国有资产的提效增值。

(一)地方政府参与的企业并购化解债务分析

在地方政府参与的并购重组中,其所涉及行业一般都具有很强的协同效应,通过对相关企业的重组拆分,可形成当地比较有特色的主导产业,从而推动当地经济的快速发展。另外,政府的引导对市场起着风向标的作用,在政府的带动下可产生正向市场情绪,从而带动当地投资的联动效应。

通过将地方可提升效益的国有资产通过重组方式注入目标上市公司,或者以地方国有企业直接并购目标上市公司的方式将国有资产整合进去,与此同时也将国有资产附带债务也一同并入目标上市公司,对于并入的国有资产大多处于目标上市公司所在行业整个上下游产业链条之中,并购重组后可改善公司的运营环境,优化内部机制,增加公司竞争力与活力。公司的快速发展可使得公司在资本市场获得良好的表现,最直观的就是公司股价会随之上涨,国有资产得到提效增值,地方政府可以借助这些国有资产获得的收益偿还债务,地方杠杆率随之下降,而地方的举债能力也会随之增强(如图5)。

图5 并购重组化解地方政府债务风险流程图

地方政府要围绕民生公益、基础设施和战略性支柱产业发展,鼓励国有资本向高新技术产业、高端制造业介入,推动国有资本向产业龙头企业和行业领军企业集中。在对地方国有资产的管理中,要发挥好国有资产保障民生、引领地方经济发展的作用。地方政府要立足于国有资产的效率最优化,加快对不良资产的处置,不再以独资方式进入竞争激烈的领域,促进国有资产的合理流动。

(二)唐山金控收购康达新材

2018年11月,由唐山市人民政府国有资产监督管理委员会管理的唐山金融控股集团股份有限公司(以下简称“唐山金控”)收购了A股的上市公司康达新材。在收购康达新材后的第一年里,唐山金控以自身资源优势帮助康达新材做大做强,对康达新材进行了全方位、多层次的支持。据康达新材2019年三季报显示,报告期营业收入6.78亿元,其中归母净利润0.9亿元,同比增长49.61%。康达新材预计2019年盈利1.21~1.45亿元,同比增长50%~80%。

唐山金控通过收购康达新材,将上市公司胶粘剂新增生产基地从上海转移至唐山区域,结合已有产业资源组建新材料产业园,形成产业集群。唐山金控借助上市公司资本市场平台,选择适合的产业标的,将产业园区内的资产进行资产证券化,进一步盘活区域资源,实现了国有资产的保值增值。

(三)邯郸建投注资汇金股份

邯郸市建设投资集团有限公司(以下简称“邯郸建投”)是由邯郸市国资委100%控股的一家从事政府授权范围内国有资产经营和资本运作、投资管理的国有企业,河北汇金机电股份有限公司(以下简称“汇金股份”)是一家主营金融机具的上市公司。近年来受行业周期和市场竞争加剧的影响,汇金股份营收持续下降。在此背景下,2018年汇金股份通过引入邯郸建投,对股东结构进行了优化和改善。在此之后,公司治理能力得到提升,公司的资信等级也随之提高,公司的战略资源和业务资源也得到很大发展。

汇金股份2019年年报显示,公司全年实现营业收入8.47亿元,同比增长2.33%,实现营业利润8270万元,同比增长156.80%。其中,供应链业务营收占比为17.04%,一跃成为汇金股份第三大支柱业务。与此同时,邯郸建投通过控股汇金股份,其市场规模也得到相应扩大。根据邯郸建投披露的2019年年报,并表汇金股份后,邯郸建投智能制造及服务业务从无到有建立起来,实现营收5.48亿元,占总营业收入的39.5%,成为邯郸建投第一支柱产业,成功实现国有资产的提效增值。

唐山金控收购康达新材是以地方国有企业直接并购目标上市公司的方式实现了国有资产的保值增值,而邯郸建投注资汇金股份则是以将国有资产以重组方式注入目标上市公司的方式实现了国有资产的提效增值,二者都是以并购重组的方式缓解了地方政府债务的压力。将地方国有资产进行并购重组后,既可以迅速扩大企业规模、占领市场,获得超常规发展,又可以摆脱当下所面临的困境和危机。在新时期,想要取得大的突破,就需要用改革和创新的思维去想问题,而并购重组恰恰是解决地方政府债务问题的一种新思路。