网络信息传播与中国证券市场新股基本面的关系

2021-12-07张国良

龚 霄,张国良

(上海交通大学 媒体与传播学院,上海 200240)

在互联网高速发展、科学技术水平日益提升的时代,人们的生活行为、信息获取方式、社交互动模式也随之有了非常大的改变。日常的谈话、写信、打电报、通电话等传统交流方式,慢慢演化为网络上的论坛发帖互动、微博及微信的推文信息推送等新兴互动方式。信息的传播载体和传播形式有了翻天覆地的改变,人们可以从互联网中获取大量的信息资源。传统的媒体,如报纸、电视进行信息传播多为单向传播方式,人们只是作为接受者,被动地接收着媒体传播的信息。而网络媒体的传播机制与传统媒体截然不同,人们既可以是信息的接收者,同时也可以是信息的发布方。在这种情况下,网络上的信息也呈几何级的增长,各网络媒介的影响力与日俱增。同样,在证券市场信息传播上,网络媒介扮演的角色越来越重要。不仅投资者在各式各样的股票论坛和包括微博在内的网络平台上通过日常的交流讨论进行投资判断,上市公司也越来越多地利用网络平台在第一时间发布公司信息,帮助决策者进行投资判断[1]。

在中国的证券市场中,一般中小投资者是无条件对上市公司进行调研的,但可以通过招股书或公司公布的财务报表等相关信息掌握上市公司的基本情况,对要入市公司的财务状况和经营状况进行了解。因此,新股的基本面状况,是投资者作为投资与否的一个重要原因。在新股招股书公布后,会有大量的投资者通过网络论坛、微博、微信等形式表达对新股的观点。本文的重点是通过股票基本面中的相关指标和网络传播数据的相关性,考察投资者在网络传播的股市信息和股票基本面中各指标的关联情况,揭示网络传播与新股基本面的内在关系。

1 研究假设

在证券市场新股发行过程中,网络媒介主要发挥3种作用:一是信息中介作用。由于网络技术的特点,它在信息传播上具有天然的优势。网络媒介在新股发行中可以起到比传统媒介更重要的信息中介作用。通过网络媒介中的信息传播和接收,可以让投资者更方便、以成本更低的方式获取市场信息,有效降低市场中信息不对称的程度,提升市场有效性[2]。二是引导作用。通过网络媒介传播的信息,可以设定市场中相关议题的重要程度,引导投资者的关注目标,从而影响投资者的投资决策和最终投资行为。三是放大作用。人类的认知局限性会放大信息的传播效果[3]。网络信息作为重要的外界刺激可能会极大地影响投资者对公司股票的心理认知和主观判断,最终反馈到投资决策上。因此,信息会毫无痕迹地引导投资者对上市公司的评价、看法和态度,从而影响投资者的投资行为。Hirshleifer等[4]研究发现,经财经媒体报道的上市公司年报会被更多的投资者关注。Fang等[5]运用美国资本市场的数据研究发现,经过媒体报道的股票在接下来的一个月中会比未经媒体报道的股票获得更可观的收益,投资者注意力在这中间起到了主要作用。虽然通常在媒体报道之前,上市公司已发布了相关公告,媒体报道所含有的实质性信息较少,但却能影响投资者的注意力,在资本市场的信息传播中发挥着重要作用。基于美国19个大城市的数据,Engelberg等[6]发现,在盈余公告公布的当天和之后两天,上市公司是否被媒体报道会显著影响投资者的认购规模,受到媒体报道就会有更高的交易量。

证券市场中的投资者越来越多地选择通过网络媒介来获取市场中的所需信息,并且当网络中出现某只新股的热点信息后,各个传播平台都会迅速聚集投资者,广泛参与到相关话题的讨论。另一方面,新股发行前公布的招股书是中小投资者能够获取新股有效信息的重要渠道,而招股书中的新股基本面情况是他们最终决定投资行为的重要参考。随着招股书的发布,各个网络平台会涌现出大量投资者对新股的观点。基于上述分析,分别对新股中不同基本面因素对网络信息传播的相关影响提出如下研究假设:

H1中国证券市场新股基本面的状况会对网络信息传播产生影响且影响程度不同。

H2新股基本面中各因素对不同的网络平台影响效果不同。

2 数据获取与分析

本文选取上市日期自2017-04-27~2019-03-01的公司,共计401家,剔除26家因公司名称歧义影响信息搜寻结果的样本(安奈儿、百邦科技、好太太、合力科技、科沃斯、拉夏贝尔、雷迪克、蒙娜丽莎、珀莱雅、七一二、山东出版、深信服、水星家纺、天目湖、我乐家居、香飘飘、新经典、新农股份、新乳业、新兴装备、越博动力、长城科技、智动力、中国出版、中铝国际、周大生),最终选取样本总数为375家。样本时间横跨3年。上市公司数据来自万德(WIND)数据库。

本文研究所需的论坛数据采集于我国最大的股票讨论类论坛网站:东方财富网股吧,获取论坛发帖数、回复数及文章点击数。微博数据采集于新浪微博,获取微博推文数、转发数、评论数及点赞数。不同于论坛和微博有便捷的搜索渠道进行数据获取,微信中的数据搜索引擎开放程度不高,可获取样本数据的变量较少。本文利用搜狗微信搜索官网对新股名称进行检索,获取到相应股票的推文数据。

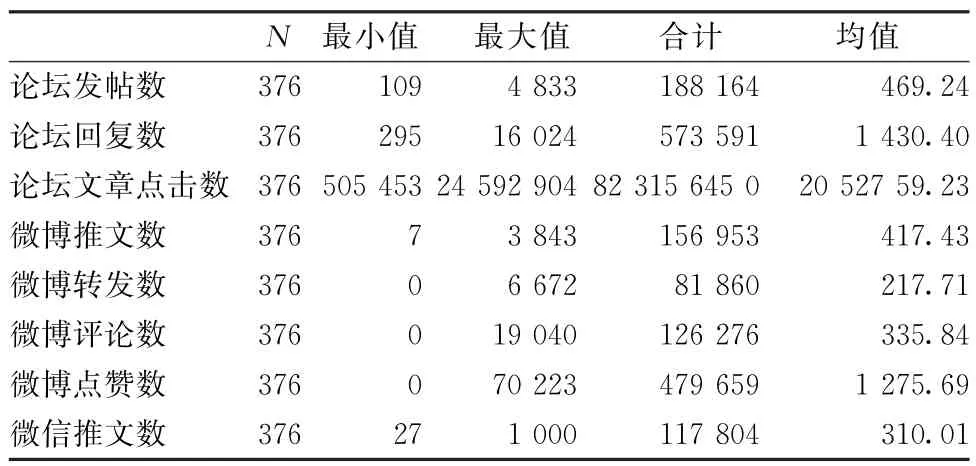

搜索时间上,依据搜索开始时间为该只股票“招股日”当日,截止时间为该只股票“上市首日的前一天”。使用网络文本数据挖掘工具Gooseeker软件,进行数据挖掘,抓取后得到的数据再通过人工筛选,剔除明显与股市无关的信息[7]。对数据进行简单描述性统计,得到统计表如表1所示。

表1 描述样本统计结果

2.1 新股发行价格和网络传播的关系

新股发行价格,就是新股发行时投资者申购的价格。这个价格是在上市前,由发行单位依照该公司的资产情况,参照市场上同类公司的市场价而决定的价格。在正常情况下,发行价格与盈利水平直接相关,承销商在确定公司发行价格时应以利润为基础,从主营业务入手对利润进行预测和分析。主营业务的利润及增长率,是反映公司的实际盈利情况和对投资者提供报酬的基础。投资意愿和利润水平有着正相关关系,而投资意愿和发行价格之间呈负相关。在既定条件下,越高的利润水平,发行价格越高,而此时投资者的投资欲望也较强。

表2所示为新股发行价格与各网络媒介传播数据之间的相关检验结果。由表2可以看出,新股发行价格与微博评论数、微博点赞数、论坛发帖数、论坛回复数及论坛文章点击数均为正相关。即新股发行价格越高,微博的评论数和点赞数越高,股吧内的相关讨论也会越热烈。

表2 发行价格和网络传播相关性

假设当显著水平α=0.01时,发行价格与微博评论数、微博点赞数、论坛发帖数、论坛回复数及论坛文章点击数,显著性水平均为0.000,呈现显著相关关系,而新股价格与微博推文和转发数及微信公众号推文数没有明显关联。

2.2 新股发行市盈率和网络传播的关系

新股发行时,会参照同行业、同类型公司的市盈率,测算出大致的发行市盈率,然后报证监会同意。新股发行市盈率会直接影响二级市场的市盈率,这是因为新股上市后一般都会有溢价,尤其在牛市溢价空间更大,高溢价的结果会提高股票二级市场的市盈率,为二级市场带来泡沫。因此,新股发行市盈率越高,股票二级市场的泡沫就越多,带来的下跌风险也越大[8]。

由表3可见,新股发行市盈率与微博转发数、微信推文数呈现为负相关关系,两者相关系数均为负值。通过对Sig.值的比较,假设当显著水平α=0.01时,微博转发数显著水平为0.004,微信推文显著水平为0.000,显著性水平都小于0.001。因此,可以认为发行市盈率与微博转发数、微信推文数有显著负相关关系。换言之,新股发行市盈率越低,微博转发数量会越多,而且微信公众号的发文会越积极。

表3 发行市盈率和网络传播相关性

2.3 新股募资总额和网络传播的关系

新股募集资金数额与公司净资产、净利润和拟发行的股份数之间成正比例关系。如果该公司的净资产、净利润越高,其募集的资金数额就越多。

对新股募资总额与各网络媒介传播数据进行相关强度检验。由表4可以看出,新股募资总额与论坛、微博及微信的传播数据均为正相关。通过观察Sig.值可知,当假设水平α=0.01时,募资总额与各网络传播变量的显著性水平为0.000<0.01,故变量之间相关性十分显著,且相关系数相对较高。

表4 募资总额和网络传播相关性

按相关系数比较,募资总额与论坛的相关程度最高,其次是微博及微信。因此,新股的募资总额越高,该只股票越是能引起股吧中投资者的关注,由此展开对其的讨论,并且募资总额越高,也能影响其在微博和微信公众号中的传播度。

2.4 新股发行费用和网络传播的关系

新股发行费用为企业实现IPO 上市需要支付的与发行上市相关的费用,主要分为三部分:①中介机构费用,包括保荐机构收取的费用、会计师费用和律师费用等;②交易所费用,包括上市初费和年费;③推广辅助费用,主要包含印刷费、媒体及路演宣传推广费等[9]。

同样,对发行费用与各网络媒介传播数据进行相关强度检验,结果如表5所示。由表5可以看出,新股发行费用与论坛发帖数、论坛回复数、论文文章点击数、微博推文数、微博转发数、微博评论数、微博点赞量及微信推文数量均为正相关。即新股发行时与上市相关的费用越高,则网络上该只股票相关信息传播越多。

表5 发行费用和网络传播相关性

再来看相关显著性,假设当显著水平α=0.01时,发行费用与各网络传播变量的显著性水平为0.000,变量间呈现显著相关关系。从相关系数比较,发行费用对论坛传播的影响,要比对微博及微信的影响更为显著。

2.5 新股中签率和网络传播的关系

在我国新股IPO 是按照特定方式以抽签来进行配售,中签率数值的水平反映了一级市场上投资者跟风程度,可以简单认为认购者越多,中签率就会越低[10]。

表6反映了新股中签率与各网络媒介传播的关系。由表6 可见,中签率与论坛发帖数、论坛回复数、论文文章点击数、微博推文数、微博转发数、微博评论数、微博点赞量及微信推文数量均为正相关。即该只股票中签率越高,网络上相关的信息传播也就越多。也可以理解为投资者只对已中签的股票发表观点或进行评论,并不关心未中签的股票。

表6 发行费用和网络传播相关性

对相关强度的检验,所有网络传播变量与中签率的Sig.值均为0.000,小于0.01,因此,可以判定新股中签率与各网络媒介传播变量的相关关系呈显著性。

2.6 公司成立天数和网络传播的关系

公司成立天数的计算方式为,自IPO 公司成立之日起,距离上市日期的天数。从理论上来讲,准备上市的公司成立时间越长,投资者能获得的公司信息越充分,投资者与发行人之间信息应该越对称[11]。

表7所示为公司成立天数与各网络媒介传播变量的相关关系。由表7不难看出,公司成立天数与论坛发帖数、论坛文章点击数和微信推文3个变量的相关系数为正数,呈现为正相关关系。而与论坛回复数、微博推文数、微博转发数、微博评论数和微博点赞数5个变量呈负相关关系,但相关系数并不大。因此,公司成立天数与这些变量均只存在低度相关。

表7 公司成立天数和网络传播相关性

对显著性水平的观察可知,各网络传播变量与公司成立天数均未达到显著性相关。换言之,IPO公司成立时间的长短,并不影响投资者在网络上对该只股票的讨论。

2.7 公司资产负债率和网络传播的关系

资产负债率,是指企业负债总额和资产总额的比率。该数值表明,企业资产中债务的比重,同时也可以用来判断企业的财务情况是否稳定。由于视角不同,对该数值的理解也不尽相同。巴菲特认为,投资者购买的股票,公司负债率一定要低,其负债率越高,投资者的投资风险就越大。在他看来,好公司是火,高负债是水,太多的水会扑灭欲燃的火。但也有很多案例显示,有些企业的负债大部分属于占用上下游环节资金的无息负债,真正需要支付利息的负债其实并不高,这也正是这些企业保持业绩持续增长的奥秘所在[12]。因此,负债率即不是越高越好,也不是越低越好,而要结合公司基本面等情况,综合分辨公司的资质,来看相应的负债所需要的资金成本到底是什么样。

资产负债率与各网络媒介传播变量之间的相关关系如表8所示。由表8结果可见,公司资产负债率与网络传播各变量均呈正相关关系。即表明,公司资产负债率越高,在网络中的传播度及讨论度也越高。

表8 公司资产负债率和网络传播相关性

对相关显著程度的判断通过对双侧显著性值进行分析实现,假设当显著水平α=0.01时,论坛发帖数、论坛文章点击数、微博转发数、微信推文数和公司资产负债率存在显著性差异,显著性值分别为0.006、0.002、0.001和0.000。而当α=0.05时,只有论坛回复数与公司资产负债率存在显著性差异,则p=0.023。

2.8 公司总资产和网络传播的关系

公司总资产可以在一定程度上代表公司规模,公司总资产越多,则公司经营状况相对越稳定,公司上市后业绩波动也会越小[13]。

在对IPO 公司总资产与各网络媒介传播的相关检验发现,前者与论坛、微博、微信的各传播变量均呈现出正相关关系,即公司总资产越多,规模越大,则各网络平台上对公司的相关讨论及文章就越多(见表9)。

表9 公司总资产和网络传播相关性

对相关强度的检验,在论坛发帖数、回复数、文章点击数,微博推文数、转发数、评论数及微信推文数的Sig.值都<0.01,因此,可以判定公司总资产与各网络媒介传播的相关关系均呈现显著性。

上述研究结果表明,募资总额、发行费用、中签率和公司总资产4项公司基本状况会对网络信息传播产生影响,假设H1 成立。而且发行价格、市盈率、资产负债率对不同的网络平台影响效果不同,新股发行价格及公司负债率仅对微博及股吧的信息传播影响显著,相比较而言,市盈率则对公众号推文传播的影响更有效果,假设H2成立。

3 结论

网络媒体由于其获取信息的渠道广泛,传播速度快,覆盖面广,对于新股的信息传播具有很大的影响力。人们可以通过网络媒体迅速挖掘出准备上市新股的大部分信息,因此,在消除信息不对称方面,网络媒介有着天然的优势,这在被动发布信息的传统媒体上是很难做到的。本文主要考察的就是在这种网络环境下,人们在能够如此轻易地获取新股信息后,会更关注于新股的哪类指标,进而开展网络信息的传播。结果表明,募资总额、发行费用、中签率和公司总资产4项公司基本状况和网络各媒介传播数据确实都会产生影响。募资总额越多、发行费用越高、中签率越高、公司规模越大,则股吧、微博及微信的传播力度越大。发行价格、市盈率、资产负债率与网络各媒介部分数据有关,新股发行价格越高,微博的评论数和点赞数越高、股吧内的讨论也越积极;新股发行市盈率越低,微博转发数量会越多,微信公众号发文越积极;公司资产负债率越高,则股吧讨论越多,微博转发数会增多,微信的推文也会增加;而公司成立天数与各传播数据没有关联,无论上市公司是初创企业还是成熟企业,都不会对网络上传播的信息产生影响。