基于高维分位数因子模型的中国股市尾部系统风险分析

2021-12-07李伯龙

李伯龙

(南开大学 金融学院,天津 300350)

2008年金融危机后,中国经济进入中高速增长的新常态,而世界经济仍处于缓慢的恢复期。防控金融风险与维护金融市场稳定,已然成为应对当下国内外复杂经济环境的首要课题。党的十九大报告强调要“守住不发生系统性金融风险的底线”。而进一步了解尾部风险的特征,探究极端金融事件的生成与变化机制,无疑对这一特殊形势下金融风险的防范具有重要意义。

尾部风险研究的重要性在于极端事件对金融市场的巨大影响。当极端事件发生时,投资者对市场形势的认知与采取的行动可能对风险产生放大作用。考虑罕见灾害风险的研究[1-2]指出市场条件的恶化会增大投资者对未来巨大灾害发生的预期并要求更高的风险补偿,进而增大灾害实际发生的概率。Brunnermeier等[3]认为金融市场流动性的平衡是脆弱的。当市场形势不利时,金融机构要求的交易保证金上升会令投资者资金紧缺。为维持头寸,投资者会抛售资产,引起资产价值下跌。这一现象会不断加剧,最终导致市场流动性枯竭。尽管极端事件发生概率较小,但小概率事件一旦发生并引起人们的注意,风险放大效果便可能产生。金融风险的自我强化与预期的自我实现会在不利环境下对整体市场产生巨大破坏。

学者尝试提出不同指标对尾部风险进行衡量,如在险价值(Value at Risk,VaR)、条件在险价值(Co VaR)[4]及预期损失(Expected Shortfall,ES)[5]等。杨子晖等[6]采用预期损失指标对中国沪深300、银行业、证券业、保险业、地产业及多元金融业指数的尾部风险进行了测度,发现该指标能够有效衡量尾部风险。曾裕峰等[7]在Co VaR 框架下考察了中国加入WTO 以来9个境外证券市场对中国A股市场尾部风险的传染效应,发现香港与美国市场对A 股市场影响最为显著。张兴敏等[8]基于高维分位数回归模型考察了中国总体金融系统、金融行业间、行业内及机构间4个层级中的尾部风险传染,指出各层级中的风险传染在经济或金融困境时期显著增强。利用同一方法,蒋海等[9]分析了上市银行尾部风险网络结构对系统性风险的影响,研究表明,个体银行尾部风险的溢出会降低其自身风险,增强银行间网络关联,进而提高系统性风险的整体水平。

梳理相关研究不难发现,对尾部风险的考察多关注不同金融市场主体间的传染效应。关于尾部风险的结构及其他特征的探讨仍较为少见。本文基于高维分位数因子模型对中国股市的尾部系统风险进行分析,以期丰富尾部风险的相关研究,为新常态下金融风险的防控提供参考。

尾部系统风险同样受到其他学者关注。文献[10-11]中采用Copula方法对个股与整体市场的尾部相关性进行估计以度量个股的尾部系统风险。而本文将尾部系统风险定义为分位数因子模型回归的拟合值,为个股间不可分散的共同成分,因而与文献[10-11]中的衡量指标具有不同的经济意义。Kelly等[12]利用个股截面数据对尾部系统风险进行估计。该研究假设个股收益极端值服从幂律过程,受同一系统风险参数驱动,故该方法可视为一单因子模型。而本文采用的因子模型允许因子数目随极端程度的不同变化,具备更高灵活性且能对尾部共同成分进行更为准确的估计。马丹等[13]亦采用因子模型对尾部风险进行研究,但其采用的模型为均值模型。正如Ando等[14]指出的,影响收益均值的共同因子与影响分位数的因子存在差异。利用分位数因子模型估计的共同因子直接作用于股票收益的极端值,故本文对尾部系统风险的测度较马丹等具有更强的准确性。

本文研究贡献主要体现在:首先,利用高维因子模型对尾部系统风险进行估计,着重分析其结构特征,具备较为独特的分析视角。其次,拓展了现有研究的范围,探讨了尾部系统风险的宏观来源问题,及企业特征对个股尾部系统风险受宏观风险源影响异质性的作用。事实上,利用分位数回归方法的研究多将宏观变量与企业特征因素作为解释变量,所得分位点拟合值已包含两类变量解释的成分。而本文估计的条件分位数拟合值仅来源于个股分位数变化的共同成分。这一特征为尾部系统风险及宏观市场与企业特质联系的考察提供了空间。最后,对上、下双侧极端风险进行了对比研究,发现中国股市尾部系统风险表现出较强的高低位不对称性。特别地,股票收益高分位点拟合值与四分位距的相关系数分布正向偏离的程度显著大于低分位点拟合值与四分位距相关系数分布负向偏离的程度。高分位点拟合值波动更强,受宏观市场影响的机制更为复杂。高低位不对称性随极端程度的加大增强,故新常态下中国股市高位尾部系统风险更为突出。

1 高维分位数因子模型

本文在Chen等[15]构建的高维分位数因子模型框架下对股票的尾部系统风险进行考察。假设股票收益率矩阵Yit的τ分位数具有如下因子结构:

式中:i=1,2,…,N标识股票,t=1,2,…,T标识时间;τ∈(0,1),ft(τ)为r(τ)×1维不可观测因子向量,λi(τ)为r(τ)×1维因子载荷向量。为简化表述,在不引起歧义的情况下,可将ft(τ)、λi(τ)及r(τ)分别记为ft、λi及r。式(1)可通过最小化目标函数

取得,式(2)中,θ=为待估参数,ρτ(u)=(τ-1{u≤0})u为分位数损失函数。因子与因子载荷的识别需满足正规化条件为元素非增的对角矩阵。

Chen等[15]给出了当样本矩阵Y的维度趋于无穷时因子模型估计量的渐近性质,并提出迭代分位数回归(Iterative Quantile Regression,IQR)算法对模型进行估计。令

IQR 算法即可表述为:

步骤1随机选择初始参数F(0)。

步骤2基于F(l-1),对i=1,2,…,N,计算

基于Λ(l-1),对t=1,2,…,T,计算

步骤3对l=1,2,…,L,重复步骤2 直至LNT(θ(L))与LNT(θ(L-1))足够接近。

步骤4正规化Λ(L)与F(L)令其满足步骤3中的条件。

不可观测因子的数目r可通过最小化Ando等[14]提出的信息准则

取得。IQR 算法可通过基于MATLAB的代码实现[15]。

2 尾部系统风险特征分析

尾部风险常以VaR 进行衡量,其含义为一定置信水平下资产可能的最大损失,即

模型拟合采用的数据为中国上市公司股票的月度收益率,来自CSMAR 数据库。由于样本的时间跨度越长,在样本期间内数据完整度高的股票越少,且因子模型的估计需样本无缺失值,故选取金融危机后2011-01~2020-06 的数据进行研究。金融危机后,世界经济进入缓慢的恢复期,中国经济亦进入中高速增长阶段。对这一新时期的市场数据进行分析有助于明晰新常态下中国金融市场的风险特征,为金融风险的防控提供参考。本文剔除了样本内的金融类股票与缺失值数目多于时间维度观测值总数5%的股票。为保持与后文分析的一致性,部分基本面特征数据缺失的股票亦被剔除。将少量缺失值进行填充后,获取最终样本的股票数为1 470,时间序列观测值数目为114。图1所示为随机选取股票的分位数回归拟合值序列图。其中,虚线为收益率实际值,上侧灰色实线、中部黑色实线及下侧灰色实线分别对应95%、50%及5%分位点的拟合值。可见,该股票各分位点拟合值与其实际收益率的变化存在较高同步性。

图1 分位数回归拟合值序列图

为进一步分析极端风险的分布特征,图2呈现了分位点拟合值与四分位距相关系数的分布。四分位距为75%分位点与25%分位点拟合值之差,反映了当期条件分布的宽度。条件分布愈宽,表明当期股票收益变动范围愈大,系统风险引致的个股不确定性愈高。由图2可知,5%分位点拟合值与四分位距相关系数为负的股票数多于相关系数为正的股票数目,而50%和95%分位点拟合值与四分位距的相关系数更多地表现为正向。另外,95%分位点拟合值与四分位距相关系数分布正向偏离的程度显著大于5%分位点拟合值与四分位距相关系数分布负向偏离的程度。由此可见,中国股市系统风险引致不确定性的增大,即四分位距的扩大,更大程度伴随着市场形势的正向发展。

图2 分位点拟合值与四分位距相关系数分布

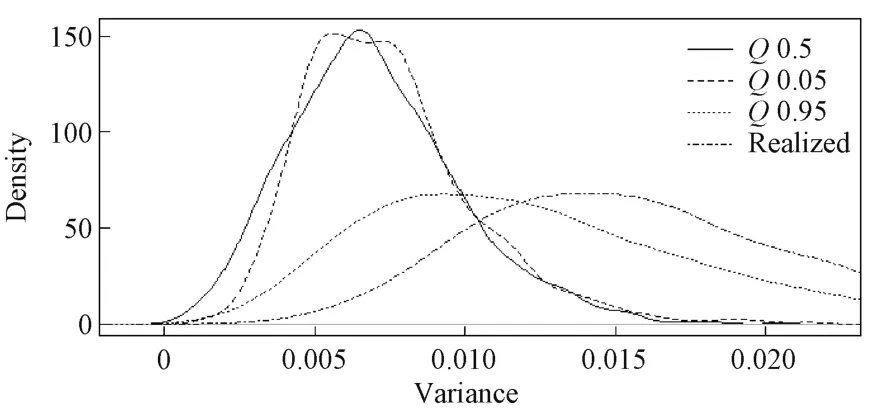

图3展示了分位点拟合值方差的分布情况。图中分布愈靠右,表明波动的程度愈大;分布愈宽,表明波动的分散度愈大。由于50%分位点的表现与均值相近,收益率方差的分布较50%分位点拟合值靠右且宽度更大,表明个股波动的特质波动[16]是波动率的重要来源。5%分位点拟合值方差的分布与50%分位点相近度较高,而95%分位点拟合值的波动更大,波动的分散度更高。可见,就波动而言,中国股市高位尾部系统风险更为突出。

图3 分位点拟合值方差分布

本文亦对不同极端水平下 (τ=1%,99%,10%,90%)的分位点拟合值进行考察,结果与上述发现一致。相关统计结果总结于表1。由表1 可见,随极端程度的上升,分位点拟合值波动的程度加大且分散度提高。本节对分位数回归拟合结果的分析表明,金融危机后中国股市的尾部系统风险表现出较强的高低位不对称性,突出体现于高位尾部风险与不确定性的强正相关及其较低位尾部风险更大的方差水平值与分散度。马勇等[17]指出,中国股市的暴涨与暴跌事件都会显著刺激同一事件持续发生。本节的研究结果则强调了在市场上升阶段维持金融稳定的必要性。

表1 尾部系统风险特征

3 尾部系统风险的宏观来源

本文考察的尾部系统风险指标为个股极端值受不可观测因子驱动的共同成分。尽管上文对共同成分的统计特征反映的风险特征进行了分析,但由于不可观测因子并无经济意义,尾部系统风险与宏观经济形势变化的联系尚不明确。因此,本节将个股分位点拟合值序列对一系列可观测宏观风险因子回归,以对尾部系统风险宏观来源的问题进行分析。探究这一问题对了解股市极端风险的构成,明晰宏观市场风险引致极端金融风险的机制具有重要意义。

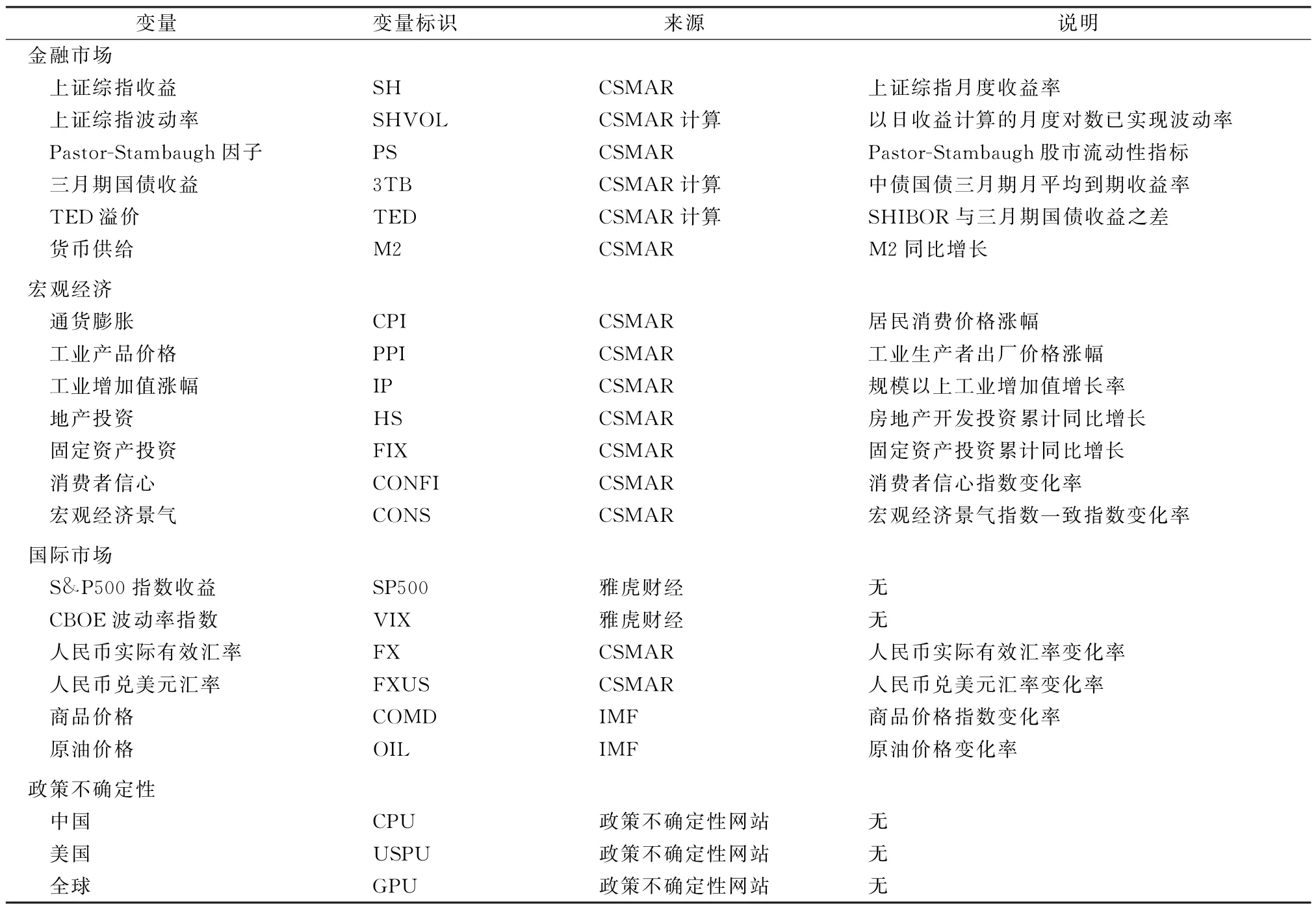

表2对所选取的宏观风险因子进行了总结,部分宏观因子的选取参考了文献[18]。本文考察宏观风险因子的当期值与1期滞后值对尾部系统风险的影响。由于变量较多,采用传统最小二乘回归会产生过拟合问题,本文应用正则化方法进行分析,选择的惩罚项为SCAD (Smoothly Clipped Absolute Deviation)[19]。Fan 等[19]指出SCAD 能够在 估 计非零系数时保持与零系数已知且该限制条件被施加时的一致性,具有“oracle”的性质。回归可利用R软件包“ncvreg”完成。将个股分位点拟合值序列对宏观风险因子分别进行回归后,所得各变量非零系数数目占股票总数的比例直观展示于图4。

表2 宏观风险因子

图4表明,中国股市尾部系统风险在受宏观冲击影响方面同样表现出高低位不对称性1)由于本文采用的正则化回归无传统统计推断衡量方法,故以图4将回归结果直观展示以综合通过回归获取的复杂信息。图4第1行中低位尾部系统风险敏感性强的宏观因子数较第2行中同等极端水平的高位风险更少,表明高位尾部系统风险与宏观市场形势的关联性更强。另外,图4中从左至右,部分影响较小的宏观风险因子作用渐强,表明股市尾部系统风险的构成随极端程度的加大而愈加复杂。

图4 各宏观风险因子非零系数数目占股票总数的比例

本文亦采用LASSO[20]方法进行回归,发现经SCAD 方法选择的变量几乎同样被LASSO 方法选择,表明宏观风险因子的筛选具有较强稳健性。部分经LASSO 方法选择的变量未被SCAD 方法选择,可能原因为两者对系数惩罚方式存在差异。

由于尾部系统风险的敏感变量集合随极端程度的不同而变化,故选择极端水平为5%,即5%与95%分位点拟合值进行进一步分析。此外,对当期与滞后1期共44个宏观风险因子的作用逐一分析困难较大,分析结果的可理解性亦会较差,故选择非零系数数目多于股票总数1/5 且被SCAD 与LASSO 方法同时选取的变量进行考察。若变量的当期值与滞后值同时被选出,则仅保留影响更显著

者以简化分析。对新变量集合重新进行最小二乘回归后,所得系数的分布如图5所示。

由图5可见,上证综指收益与波动是高、低位风险的共同驱动因素。上证指数收益率对5%与95%分位点拟合值的作用均为正,表明股票收益条件分布的上、下边缘均随股市形势同向变动。上证综指波动率对5%分位点的作用为负,对95%分位点的作用显著表现为正向,表明中国股市不确定性的增强在很大程度上与市场上涨同步出现,这一结果与前文分析结论一致。杨朝军等[21]指出中国股市流动性能够影响收益的期望,图5 中结果则表明,Pastor-Stambaugh流动性因子[22]对5%分位点的负向作用较显著。原油价格对高、低分位点的影响均主要表现为正向,表明新形势下中国股市涨跌与国际原油价格变化呈现一定同步性。钟婉玲等[23]同样发现,原油价格对中国股市尾部风险存在溢出效应。消费价格变化对5%分位点的正向影响反映了社会消费倾向同股市低位系统风险较强的一致性。

另外,流动性因子与VIX 指数对95%分位点拟合值影响的正负并不明确,工业产品价格、信心指数与政策不确定性[24-26]作用系数稍偏负向。由于股票数目为固定值,图5各子图系数分布的峰值愈高,则系数的集中度愈高,各股票对变量冲击敏感性的一致程度愈强。进一步观察上述变量的相关分布可以发现,工业产品价格作用系数分布的峰值最低,其次为流动性因子,VIX 指数、信心指数及中国政策不确定性作用系数分布的峰值相近。全球政策不确定性相关分布的峰值在这些变量中最高,但距消费价格指数相关分布的峰值仍有较大差距。可见,95%分位点拟合值对上述变量的敏感性具备较高分散度,而这一现象表明,高位尾部系统风险对上述宏观风险因子的响应方式具有较强异质性。

4 对宏观因子敏感度的异质性分析

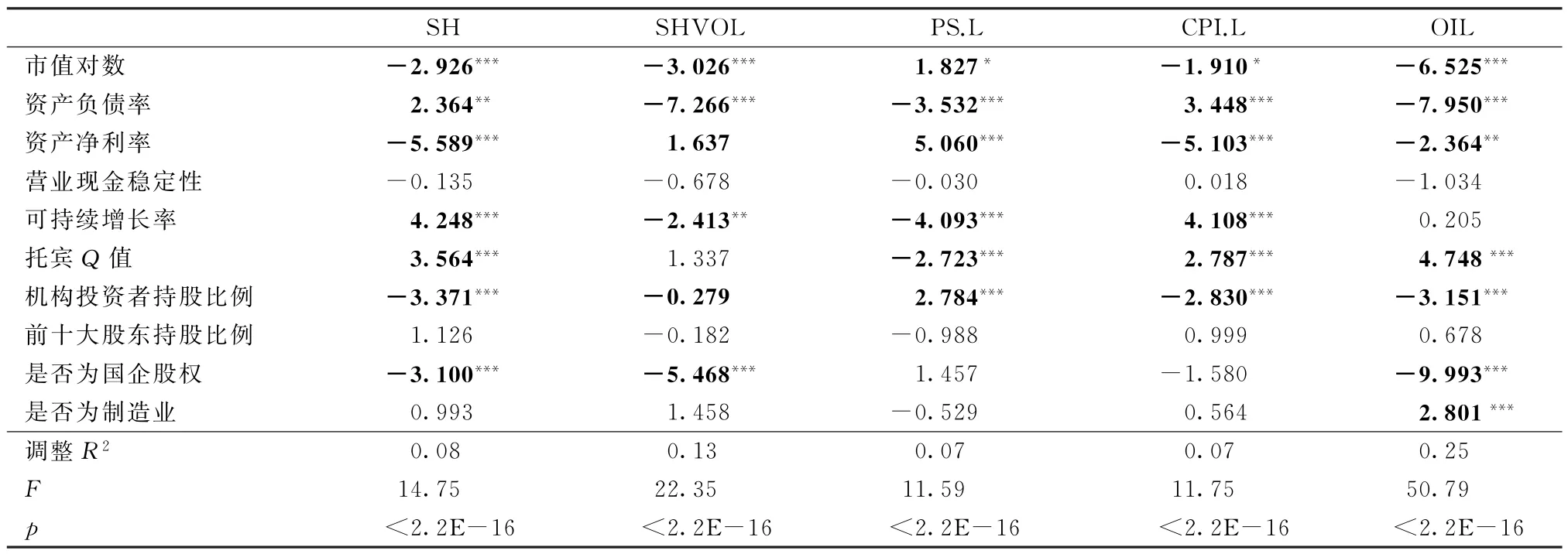

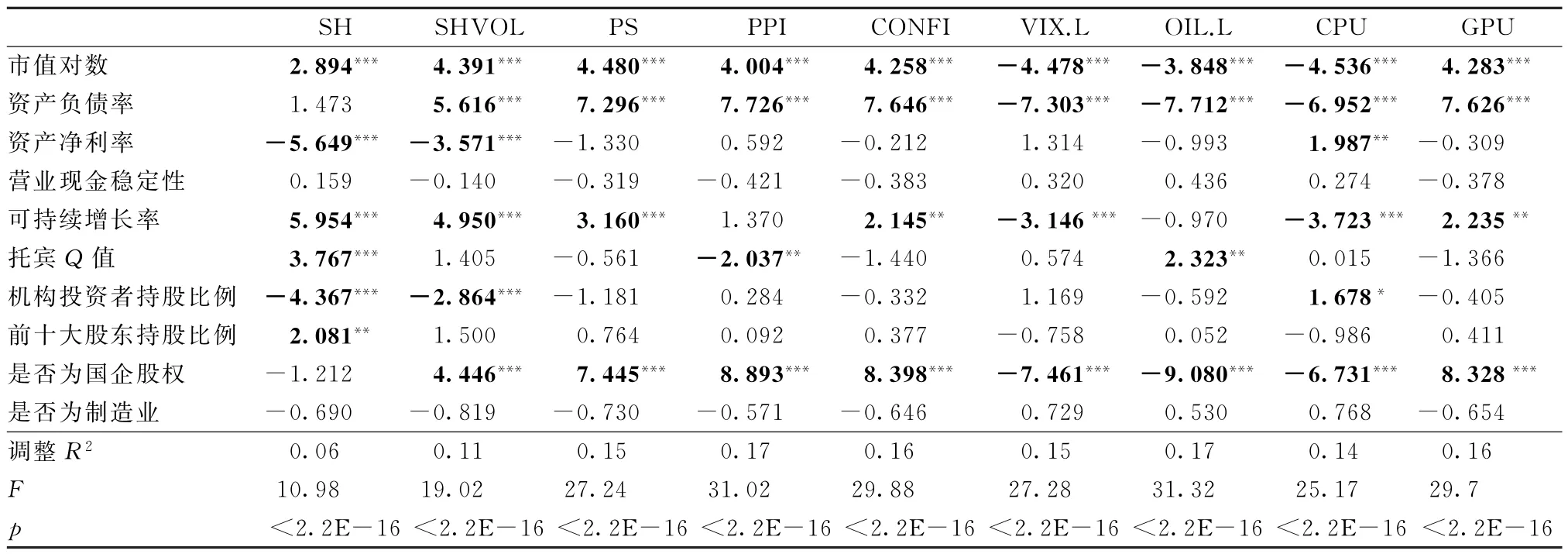

上文分析显示,尾部系统风险对宏观风险因子的敏感性在个股间存在差异。本节将个股对宏观因子的敏感性作为被解释变量,对股票的企业特征进行截面回归,以探究这一异质性的来源。企业特征数据来自CSMAR 和RESSET 数据库。数值型特征取值为上文分析样本期间的平均值。5%与95%分位点相关回归结果如表3、4所示。

表3 5%分位点截面回归结果

截面回归结果给出了回归系数t统计量的值。各宏观因子相关截面回归的p值均极小,表明企业特征能够在一定程度上解释个股尾部系统风险对宏观风险因子敏感性的差异。10个企业特征变量中,市值对数的解释力最强,营业现金稳定性解释力最弱。资产负债率亦表现出较强的解释能力。为便于理解,本文根据不同的宏观因子对企业特征的作用进行分析。

上文显示,高、低尾部系统风险随上证综指收益同向变动趋势较强,截面回归结果表明,资产净利率与机构投资者持股比例会降低这一同步性,可持续增长率与托宾Q值会提高这一同步性。另外,随着市值的增大,高位风险的同步性加强而低位风险的同步性减弱。资产负债率与国企股权虚拟变量对低位风险同步性作用较强,前十大股东持股比例则对高位风险同步性作用显著。

上证综指波动对5%分位点拟合值的作用为负,故表3相关结果表明,各显著变量均会增大低位风险对市场波动的暴露。市值对数、资产负债率、可持续增长率及国企股权虚拟变量会加大95%分位点拟合值对上证波动率正向的关联度,资产净利率与机构投资者持股比例的作用为负,表明两者能够缓和股价在不确定性较高条件下的过度上涨。

表4结果显示,显著的企业特征均会增大95%分位点拟合值与流动性因子的正相关性。表3结果表明,市值对数、资产净利率及机构投资者持股比例能够降低5%分位点拟合值与流动性因子的负相关性,而资产负债率、可持续增长率及托宾Q值会增大这一负向关联。

表4 95%分位点截面回归结果

尾部系统风险对原油价格变化同样表现出较强同步性,企业特征对这一同步性的影响在上、下分位点相似性较高。市值对数、资产负债率及国企股权虚拟变量的作用均为负向,托宾Q值的作用均为正向。资产净利率、机构投资者持股比例及制造业虚拟变量对5%分位点拟合值作用较强。

工业产品价格与信心指数对高位系统风险的影响相近,而企业特征对这一影响方式的作用同样类似。这一现象表明,高位系统风险受两者影响机制具有较强相似性。尽管中国与全球政策不确定性对高位系统风险的影响亦较为相近,企业特征对这一影响的作用则全然相反,这一现象表明,股票高位风险对中国内部抑或全球政策不确定性敏感,在很大程度上取决于所属企业的特征。企业特征影响VIX指数对高位系统风险作用的方式为负向。低位系统风险对消费价格变化的敏感度则受资产负债率、可持续增长率及托宾Q值正向作用,受市值对数、资产净利率及机构投资者持股比例的负向作用。

5 尾部系统风险机制分析

金融市场是经济整体的组成部分,股市尾部系统风险的发展变化亦与宏观市场环境紧密相关。本文研究涉及宏观环境对尾部系统风险作用与个股受冲击反应的方式。本节将主要研究结果集中体现于图6,以明晰风险由宏观市场传导至个股收益的途径,加深对尾部系统风险生成与变化机制的分析,为新常态下金融风险的防控提供参考。

图6 尾部系统风险生成与高低位不对称

综观本文研究各部分结果可以发现,高低位尾部风险的不对称性表现于对可观测宏观冲击的敏感变量集合、决定个股受宏观冲击敏感性的企业特征及最初分析发现的尾部风险本身特征。股票市场是金融体系中承接当下与未来经济发展的桥梁,股票尾部系统风险高低位的不对称亦反映了投资者在不同经济环境下对市场的预期及其决策。低位尾部系统风险反映了股市整体暴跌的风险,是投资者负向预期的体现。而高位尾部系统风险则反映了投资者的乐观情绪。投资者面临市场环境变化时对信息的判断决定了信息以何种方式对市场走向产生影响。由本文研究结果可见,高位尾部系统风险较低位风险更为突出,可能源于金融危机后中国股市的乐观情绪。高位尾部风险与收益分布宽度较强的正相关表明暴涨风险是危机后股市风险的主要来源,这正是投资者乐观情绪的体现。当经济环境发生变化时,投资者积极寻求套利空间。较大的经济波动均可为投资者创造机会,因此,高位尾部系统风险与可观测变量联系更为密切。由于市场整体情绪偏向乐观,投资者买卖套利的活动较抛售资产规避风险的行为更频繁,高位尾部风险的波动较低位风险波动更剧烈,故就当下形势而言,合理引导市场,降低频繁套利引致的大幅波动可能对金融稳定更为有利。

另外,企业特征对个股受宏观冲击的敏感性存在影响,且在高低位尾部风险中的影响存在差异,表明投资者较为重视基本面信息。交易者能够在一定程度上甄别企业资质并据此寻找投资机会。因此,加深对这一机制的认知可能为金融风险防控提供借鉴。特别地,由图5可以看出,中国与全球经济政策不确定性对高位尾部风险的影响均稍偏负向,并无显著区别。但表4的回归结果表明,对两类政策不确定性敏感的企业具备的特征截然相反。进一步发掘类似联系能够为风险防控政策的制定提供依据。具体而言,政策制定者可以当下风险防控的主要目标为导向,依据极端系统风险对防控目标因子的敏感度,对具备相应的企业特质进行识别,进而制定具有针对性的措施。综上所述,本文对尾部系统风险研究的途径表明决策者可依据对市场环境的分析,深化对市场情绪的把控,适当调整决策重心,加强或减弱决策在特定方面的限制,令政策在金融市场得到更有效的发挥。

6 结语

深入对尾部风险的了解对于新常态下金融风险的防控具有重要意义。本文采用高维分位数因子模型对中国股市尾部系统风险进行考察,发现当下股市高位尾部系统风险更为突出。分位数回归结果表明:股票收益分布的变宽更多与高分位点拟合值的增大相联系;高位点拟合值波动更大且波动的分散度更高;高分位点拟合值较低分位点与宏观市场联系的复杂度更强。随着极端程度的加大,高、低尾部系统风险的不对称性愈发显著。尽管高位尾部风险反映了市场的乐观情绪,但其大幅波动仍会影响金融系统的稳定性。截面回归结果显示,尾部系统风险受宏观因素影响的程度随企业特征差异而变化,故针对不同类型的企业制定适合的风险规避策略可能是减小股价对宏观风险暴露的有效途径。