社区安宁疗护服务项目成本测算研究

2021-12-07曹文群沈天寒张瑞云缪俊

曹文群,沈天寒,张瑞云,缪俊

上海市安宁疗护(舒缓疗护)项目,是由上海市政府于2012年推出的实事项目,是老年护理服务的重要组成部分,对于提高晚期患者临终生命质量具有重要意义[1]。随着安宁疗护工作的不断深入,上海市开展安宁疗护工作的单位数也逐渐由2012年的18家试点单位扩展到74家单位(70家社区卫生服务中心+2家老年护理医院+2家其他综合性医院)[2],目前开展单位数仍在持续上升中。安宁疗护项目的持续推进和优化,离不开财政的支持。据统计,2013年上海市18家试点机构收支结余为-237.7万元,平均每家单位亏损13.2万元,总体经费不足使安宁疗护服务的发展受限,制定相关项目的立项及收费标准、对安宁疗护服务予以财政专项补贴支持,成为应对该问题的关键[3]。而这都有赖于对安宁疗护服务项目成本的精确核算。现有研究对安宁疗护服务补偿的分析,多从机构收支缺口入手分析[4],虽然提及技术劳务价值被低估、经费保障不足问题,但未精确测算不同安宁疗护项目对成本的实际消耗,以及开展各项服务所带来的缺口究竟有多大。为此,本研究所在单位——上海市静安区静安寺街道社区卫生服务中心(静安寺社区),作为第一批安宁疗护试点单位,同时也是7家全国临终关怀示范基地之一[5],于2016年开始对安宁疗护服务项目进行全面盘点,并进行了项目内涵的标准化;在此基础上,本研究组于2018—2019年,对开展的安宁疗护服务项目的成本测算办法进行探讨,并采集了直接成本和间接成本相关资料进行服务项目成本的核算,为安宁疗护服务项目的合理补偿提供了参考。

本文的创新点、局限性:

创新点:(1)研究基于社区卫生服务中心财务登记精细程度,引用上海市卫生发展研究中心所提出的标化价值模型,以安宁疗护业务模块为对象,进行相关项目成本的核算,并与收费价格比较,找出目前社区卫生服务中心在安宁疗护服务方面发生收支缺口的根源所在;(2)在各项服务成本测算清楚的基础上,结合规范的安宁疗护服务临床路径,借鉴疾病诊断相关分组(DRGs)思维,可以进一步形成单个安宁疗护服务对象服务成本数据,便于对安宁疗护业务模块的精准补偿和质控。

局限性:所测算的安宁疗护项目成本,主要是基于上海市静安区一家社区卫生服务中心,其可推广性略显不足,有待调取更多家安宁疗护试点单位成本数据进行进一步验证。

1 对象与方法

1.1 研究对象 以静安寺社区2018年为安宁疗护病房、门诊和居家安宁疗护服务对象提供的各项服务为对象,进行服务项目成本数据的采集和测算。参与测算的服务项目涉及门诊、护理、治疗、检验检查等多个类别,共计234项服务。其中,全科38项(收费14项),中医11项(收费11项),护理54项(收费37项),放射27项(收费27项),心电B超17项(收费17项),检验87项(收费87项)。

1.2 数据采集 服务项目的成本分为直接成本(包含人力成本和非人力成本)、间接成本(包含人力成本和非人力成本)。其中,直接成本是社区卫生服务机构中直接为居民提供服务的科室(项目科室,在安宁疗护中体现为全科、中医、护理、放射、心电B超、检验,除了安宁疗护相关科室外,静安寺社区还有口腔、防保等项目科室)在提供服务时所消耗的各项人力和非人力成本;间接成本是社区卫生服务机构中不直接为居民提供服务的科室(非项目科室,包含办公室、财务、人事、总务、信息、医务、护理管理层、药剂)所消耗的各项人力和非人力成本。具体安宁疗护服务项目各项成本数据的采集方法如下:(1)直接成本:直接人力成本(Y),以静安寺社区各项安宁疗护服务的执行人代表为调研对象,采集各项服务的人力消耗与耗时、技术难度、风险程度等信息;以静安寺社区人事科为调研对象,采集各项服务所涉及的各类工种在各类职称下2015—2017年每年平均税前年薪。直接非人力成本(DC),以静安寺社区总务科负责人为调研对象,采集2017年全年各项目科室物资领用信息(包括领取科室、名称、规格、单价、数量、价格、总费用)及2018年全年各项目科室物资领用信息(包括领取科室、名称、总费用);以静安寺社区各项安宁疗护服务的科室负责人为调研对象,基于各科室物资领用信息编制安宁疗护服务直接非人力成本采集表,采集各项服务所消耗的一次性物资信息(包括物资名称、消耗数量)。(2)间接成本:以静安寺社区财务科、人事科、总务科、信息科负责人为调研对象,采集非项目科室的2018年总成本(包括人员费用、物资领用总金额、分摊的水电燃气费和维护维修费),2018年全院水电燃气费、维护维修费。为便于计算间接成本至各项目科室及各项服务中的分摊率,与间接成本资料同步采集的有2018年全院各科室人员费用、药品费用、标化工作总量、人员数量、医生数量、护士数量、药剂数量、业务收入(不含药品费)、所占房屋面积。

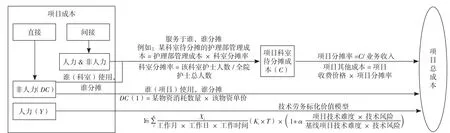

1.3 项目成本测算办法 安宁疗护服务项目的成本测算办法如图1所示:

1.3.1 Y的测算办法 借助技术劳务标化价值模型[6],计算各项服务的Y。其中,Xi是完成该项服务需要的第i类工种及所对应的职称的税前年薪,此处以2015—2017年平均税前年薪代替。“工作月×工作日×工作时间”,表示各类工种各级职称医务人员一年的工作时间数。根据机构调查结果,静安寺街道社区卫生服务中心各类工作各级职称医务人员的每年有效工作时间数(min)为“12月×22 d×6.5 h×60 min”。Ki是完成该项服务需要的第 i类工种的医务人员数。T是提供1单位各项服务项目的各工种各职称所需投入的时间。n是完成该项服务需要的总人数。基线项目技术难度×基线项目风险程度,为社区所有安宁疗护服务项目中技术难度×风险程度的最小值。α为技术难度和风险程度的权重。本研究将所有服务项目的“α×技术难度×风险程度/基线技术难度/基线风险程度”的取值控制在不超过1.5,即一项服务当考虑技术难度和风险程度时,其技术劳务标化价值不能超过未考虑技术难度与风险程度(均取为0)时的2.5倍。根据以上条件,计算出α的取值。本研究中α计算得0.004。需要说明的是,技术劳务标化价值模型中所用到的技术难度和风险程度(也称技术风险),是经过业务科室执行人代表直接对比科室内基准项目(技术难度和风险程度设为1)赋值,业务科室负责人提供3组以上与其他科室间技术难度和风险程度相似项目(同一科室内项目不重复),借助串联法[7]进行归一化处理,获得科室间可比的技术难度和风险程度值[8]。

1.3.2 DC的测算办法 DC的计算,分为两部分:(1)可确定各项服务直接消耗的一次性物资名称、消耗数量的部分,记为DC(1);(2)无法确定各项服务直接消耗物资名称和数量的部分,记为DC(2)。DC(1)根据“谁(项目)使用、谁分摊”的原则,按照提供一单位各项服务所消耗的各项物资数量与其单价的乘积和,计算各项服务DC(1)。此部分基于2017年物资单价计算。DC(2),由于无法确定各项服务直接消耗物资名称和数量,因此各项服务对此类成本的分摊,采用“谁(科室)使用、谁分摊”的原则,将2018年各项目科室领取的物资中扣除可收费物资(如医用瓶装氧气)、政府专项全额补贴购买物资(如病人椅)、参与DC(1)计算的物资后,剩余的部分直接计入项目科室待分摊成本(C),并与间接成本一起按照项目分摊率(C/业务收入,反映为成本收益比)摊算到各项服务中(项目其他成本=项目收费价格×项目分摊率)。

1.3.3 间接成本的测算方法 基于采集到的2018年各非项目科室的总成本,按照“服务于谁(科室),谁分摊”的原则,将各非项目科室成本摊算到各项目科室待分摊成本中:(1)办公室、财务,服务于全院所有项目科室,根据所有项目科室人员费用计算各项目科室的成本分摊率(某项目科室成本分摊率=该项目科室人/财务总成本×该项目科室成本分摊率);(2)人事服务于全院所有项目科室,其根据各项目科室人员数量计算各项目科室的成本分摊率,并将总成本分摊到各项目科室;(3)总务、信息服务于全院所有项目科室,其根据各项目科室服务量(即标化工作总量)计算各项目科室的成本分摊率,并将总成本分摊到各项目科室;(4)医务服务于全院所有医生,其根据各项目科室医生人数计算各项目科室的成本分摊率,并将总成本分摊到各项目科室;(5)护理管理层服务于全院护士(对应的项目科室为护理),其总成本全部分摊至护理;(6)药剂科服务于全院的药品服务,由于全科(病房)需单独配备一名药剂人员,因此,将药剂科总成本按照1名药剂人员占全院药剂人员的比重分摊给全科(病房)后,剩余成本,则根据药品费用计算其他项目科室(包括全科门诊部分、中医、护理、放射、心电B超、检验、口腔、防保)的分摊率,并按照该分摊率分摊剩余成本;(7)水电燃气费、维护维修费,根据各项目科室和非项目科室房屋面积占全院总房屋面积的占比计算分摊率,并将成本分摊至各项目科室和非项目科室。其中,全院公共使用的房屋面积,直接根据各项目科室房屋面积折算到各项目科室中,并以各项目科室的实际房屋面积与分摊的公共使用面积之和占全院房屋面积的比重,计算各项目科室水电燃气费、维护维修费的分摊率。通过上述过程,获得安宁疗护服务相关项目科室的各项科室分摊率和项目分摊率,具体情况见表1。

图1 服务项目成本测算示意图Figure 1 Diagram of the cost calculation of service items

2 结果

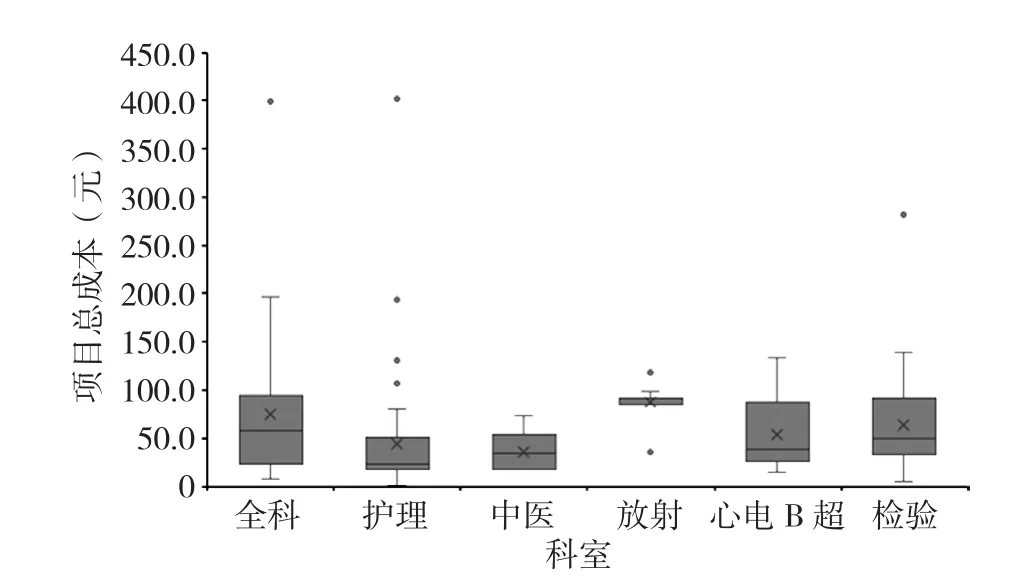

2.1 安宁疗护相关科室服务项目总成本分布情况参与测算的234项安宁疗护服务中,由于检验服务项目过细,实际提供各项检验服务时,常是一份样本同时检测出多项指标(即同时完成多项检验服务),因此,为便于科学统计各项服务的Y,对检验服务项目按照检验常规分类进行服务项目合并,合并后检验变为32项,总项目数为179项,成本46.5(23.0,84.0)元。各项服务中,总成本最低的为人工辅助通便,为1.3元;总成本最高的为Ⅰ级护理,为401.7元。具体各科室所提供的安宁疗护服务项目成本分布如图2所示。

图2 安宁疗护相关科室服务项目总成本分布箱型图Figure 2 Box diagram of the total cost distribution of services provided by related departments in the hospice care service project

2.2 安宁疗护服务项目成本-价格分布情况 参与测算的179项服务中,有138项为静安社区收费项目,其总成本与收费价格的比值为0.4~10.6。其 中, 小 于1.0的 有37项(26.8%), 包 含4项中医项目、3项护理项目、13项心电B超项目、17项检验项目;等于1.0的有3项(2.2%),包含2项护理项目和1项检验项目;大于1.0的有98项(71.0%),包含14项全科项目、7项中医项目、32项护理项目、27项放射项目、4项心电B超项目、14项检验项目。成本与收费价格比大于1.0的项目中,1.1~2.0的有55项(39.9%),包含26项放射项目、10项护理项目、7项检验项目、6项全科项目、3项心电B超项目、3项中医项目;2.1~3.0的有11项(8.0%),包含1项放射项目、1项护理项目、5项全科项目、4项中医项目;3.1~4.0的有8项(5.8%),包含4项护理项目、1项检验项目、3项全科项目;4.1~5.0的有8项(5.8%),包含6项护理项目、2项检验项目;5.1~6.0的有6项(4.3%),包含5项护理项目、1项心电B超项目;6.1~7.0的有4项(2.9%),包含2项护理项目、2项检验项目;7.1~8.0的有2项(1.4%),均为护理项目;8.1~11.0的有4项(2.9%),均为护理项目。各类项目成本和收费示例如表2所示。

3 讨论

3.1 社区安宁疗护服务项目经费投入需重视分类补偿研究显示,除了Y和可以直接摊算到各个项目上的直接非人力成本外,其他成本相较于业务收入(不含药品费)的比重,即项目分摊率,以全科最高,为1.116;放射次之,为0.892;心电B超最低,为0.152。其中,除了Y和可以直接摊算到各项目上的直接非人力成本外的其他成本,在一定程度上反映了机构运营情况。项目分摊率大于1,表明机构对该科室的运营成本已超出所能带来的业务收入。

表1 静安寺社区安宁疗护服务项目科室和项目分摊率Table 1 Departments participating in the hospice care service project of Jing'an Temple Community and allocation rates of service items

表2 安宁疗护服务项目成本-收费价格示例Table 2 Examples of cost-price ratio of hospice care services

安宁疗护服务的主要责任科室由全科和护理组成,全科为安宁疗护服务相关人群提供相应的诊查、治疗等服务。全科的运营成本超出其所能带来的业务收入,一方面是源于全科所提供的部分安宁疗护服务项目不收费因而无法带来业务收入,此类项目占到全科所有项目的63.2%(24/38);另一方面是运营成本的政府补偿不足。而考虑到全科所提供的安宁疗护服务,如疼痛评估、生存期评估、死亡教育、舒缓疗护理念宣传、宗教信仰关怀、病情咨询等,大部分项目本身无收费项目与其对应;心理咨询、心理治疗(音乐治疗等)收费项目由于社区医务人员执业资质等条件限制,又未纳入社区卫生服务中心的医疗收费目录范围内,但在安宁疗护病房或居家环境中又需要频繁提供。因此,在对全科的经费投入方面,需要优先解决安宁疗护服务项目收费或专项补偿问题[3,9]。

此外,放射在所有项目均为收费项目的情况下,仍持有相对较高的项目分摊率,提示了该科室的创收能力有限,而为了支撑其他临床科室的开展,放射检查项目又必不可少,因此,优化运营方式(如部分项目外包)[10]以降低运营成本,并对其运营提供相应补偿,成为弥补该科室成本收入差距的重要手段。

3.2 安宁疗护服务收费项目成本高于价格 研究显示,此次测算的179项服务中,138项为收费项目,且收费项目中仅有37项(26.8%)成本低于收费价格,大部分项目成本高于收费价格,其中尤以全科、中医、护理为重,收费项目价格低于成本的项目占比分别为100.0%、63.6%、86.5%,且这些项目中,仅Y就已超出收费价格的占到79.2%(42/53)。这提示,医务人员劳动价值被低估的现象在安宁疗护中仍普遍存在。由于价值被低估,多项或多人医疗服务项目并行提供、服务时长未达到规范要求、引入低能级低成本卫生技术人员弥补成本差距等现象接踵而至,影响了服务质量[11]。为保障安宁疗护服务项目的持续运行,亟须对劳动价值严重被低估的医疗服务项目的收费价格做出调整。

此外,与其他医疗服务对象相比,安宁疗护服务对象需要医务人员在时间上付出更多,通过充分的沟通以舒缓患者及其家属的情绪;在心理压力上也要承受更多[12]。这就意味着,要引导和吸纳更多人才加入安宁疗护队伍,势必要加强对安宁疗护的政策支持和财政投入[13]。因此,在现有价格难以及时调整的情况下,为保障安宁疗护服务项目的持续运行,也需要相关政府部门在提升社区卫生服务机构人力补偿方面做出努力。

3.3 本研究的价值和下一步工作 本研究基于静安寺社区卫生服务中心实际运行情况,测算了安宁疗护服务的总成本,并通过与收费价格的比较,揭示了安宁疗护服务补偿存在的问题,并提出了分类解决办法,为安宁疗护服务项目的合理补偿提供了参考。测算结果也提示了本研究单位运营管理的改善空间,因此,持续优化安宁疗护运营管理和服务,成为本研究单位下一步的重点工作。

本研究中安宁疗护相关成本数据的测算,仅是根据本研究单位运行情况做出的测算,所开展的安宁疗护项目在安宁疗护试点单位中有较大的相似性,且全年所开放的安宁疗护床位数在上海市第一批试点单位中处于中位数水平(10张床位,开放3 650床日;第一批试点的18家单位中有11家单位床位数也是10张,床日数有8家单位均是3 650床日),病人住院天数和床位周转率也处于中位数水平。因此,机构在安宁疗护项目方面的运营情况,能在一定程度上代表试点单位的水平。但具体更为精确的成本测算,还有待各家单位结合自身运营情况进一步测算。

作者贡献:曹文群进行结果的分析与解释、论文撰写、论文修订;沈天寒进行文章的构思与设计、研究的实施与可行性分析,负责文章的质量控制及审校,对文章整体负责,监督管理;张瑞云、缪俊进行数据收集和整理;张瑞云进行统计学处理。

本文无利益冲突。