女性高管对企业债务融资成本的影响研究

——基于面板门槛模型

2021-12-06西南林业大学会计学院张文成

○西南林业大学会计学院 张文成 钟 美

一、引言

近年来,国内外学者越来越重视高管团队性别差异对企业经营管理和财务决策的影响。已有研究表明,基于规避风险、道德要求和社会偏好等原因,女性高管在财务报告上更加谨慎,能够改善财务信息披露质量、提高公司治理效率、抑制企业财务违规行为,为企业经营管理等方面带来积极的影响。在企业生产经营的投资、融资及资本运作三大活动中,融资活动为企业内部资源优化配置和持续增长提供资金来源,在企业中占据举足轻重的地位。随着资本市场不断完善,我国上市公司发展愈发迅速,企业对于资金的需求量也水涨船高。本文从高管团队背景中的性别特征着手,探讨女性管理者对企业债务融资成本的影响,希望为政策制定者及企业管理者提供有益参考。

二、文献综述与研究假设

Hambrick认为具有不同背景特征高管组成的团队,在决策理念和经营风格上有很大的区别[1]。有研究表明,男性和女性因社会角色的不同,往往会根据刻板印象行事。Hersch研究发现由于女性的预期寿命要高于男性,女性选择从事高风险的选择会导致女性高管产生更大的损失,因而,女性高管往往更加谨慎、胆小[2]。同时,女性在商业领域中的生存与发展不容乐观,晋升标准高于男性,晋升到高层职位的概率显著低于男性,即所谓“玻璃天花板”效应[3]。在企业危机和失败风险较高的情况下,女性更有可能获得高管职位,但若企业业绩持续下滑,她们便更容易被男性高管替代,即女性从业者同时面临“玻璃悬崖”效应[4]。这也是产学两界关于“雷曼姐妹”大胆假设的由来,如果当年“雷曼兄弟”变成“雷曼姐妹”,就有可能规避破产危机[5]。在投资决策中,女性高管倾向于兢兢业业,积极履行社会责任。有助于企业避免男性高管过度自信而带来的不利影响,对于提高企业绩效、降低经营风险、实现稳定增长、获取债权人青睐并降低债务融资成本有着积极意义。女性高管的存在有助于改善公司与其他利益相关者之间的关系,女性的沟通交流与人际交往能力可以促进企业与外部组织建立良好的合作关系,同时帮助企业从供应商和客户处获取额外的商业机会。

然而,当企业中女性高管达不到一定的比例时,实际是由男性高管掌握绝对的话语权,女性高管的权力被架空,往往不能发挥更多的正面效应。当女性高管达到一定的比例,在企业中占据一定的话语权时,女性高管的能力特质对于企业的贡献更加凸显。因此,上市公司中女性高管比例增加到一定程度,女性高管能发挥的正面效应也会增加,对债务融资成本的影响也随之凸显。

综上,本文提出假设H:女性高管所占比例与企业债务融资成本存在门槛效应,当女性高管占比超过一定边界时,对企业债务融资成本产生显著的降低效应。

三、实证设计

(一)样本选择与数据来源

本文以我国2015—2020年间沪深两市A股上市公司为研究样本,剔除金融类企业、ST企业及关键财务和非财务变量数据缺失的企业,进行筛选处理之后,最终整理得出上市公司年样本数量为2954个。本文使用Excel 进行初步数据整理,后续使用 Stata16进行统计分析与回归分析。样本数据主要来源于和讯网企业社会责任评分,国泰安数据库及上海、深圳证券交易所官网。

(二)变量定义与模型构建

1.变量定义

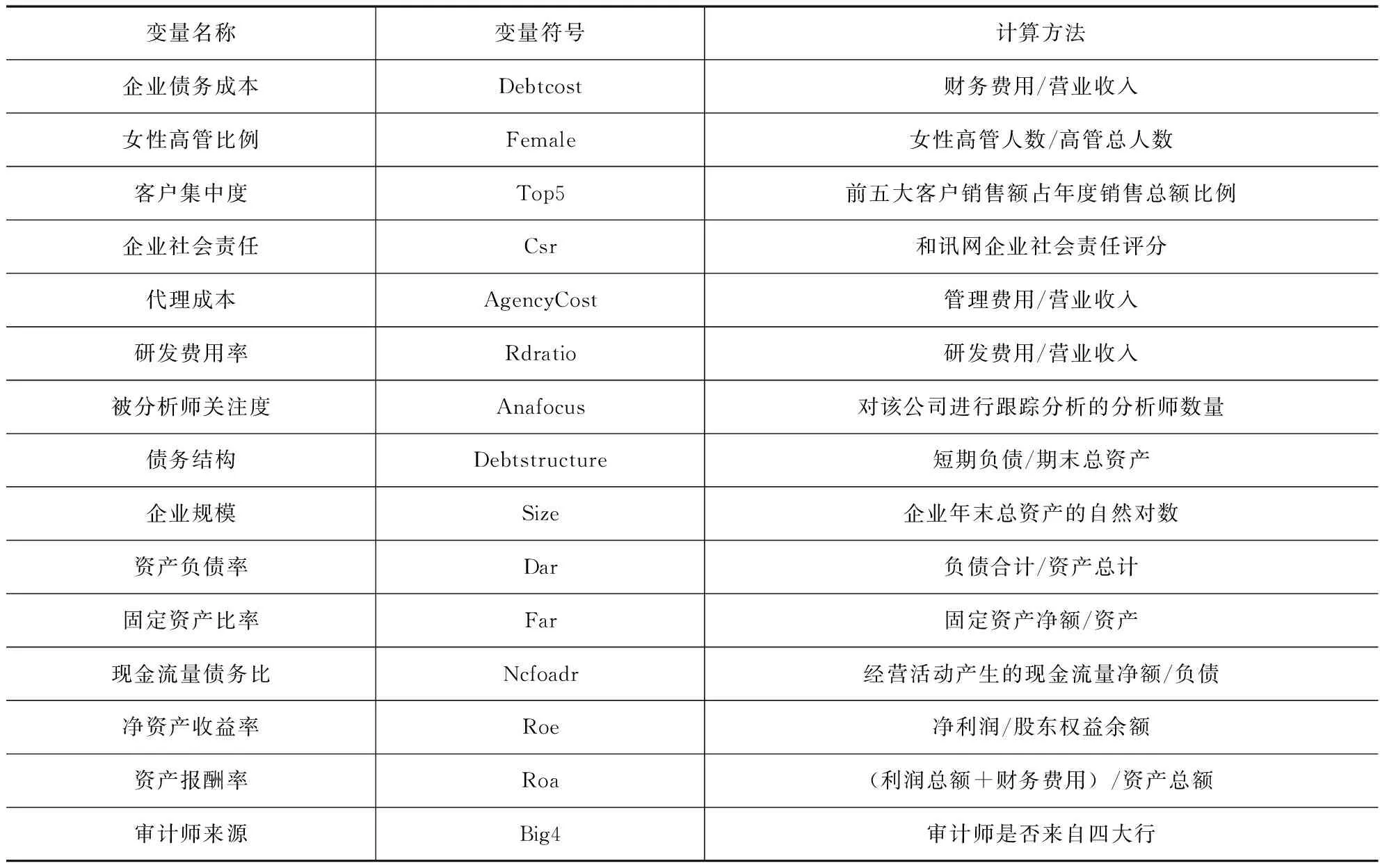

本文的解释变量是女性高管比例,采用女性高管数量除以高管总人数的衡量方法。被解释变量是企业债务融资成本,采用财务费用率衡量。通过对以往学者研究成果的借鉴,最终选取客户集中度、企业社会责任、代理成本、研发费用率、被分析师关注度、债务结构、企业规模、资产负债率、固定资产比率、现金流量债务比、净资产收益率、资产报酬率和审计师来源等作为控制变量。各变量的定义和详细计算方法如表1所示。

表1 主要变量说明

2.模型构建

为验证研究假设,本文建立回归模型(1)。其中,被解释变量为企业债务融资成本(debtcost),解释变量为女性高管比例(female)。

debtcost=α1+γ1female*Z(female≤τ)+γ2female*Z(female>τ)+β1top5+β2csr+β3agencycost+β4rdratio+β5anafocus+β6debtstructure+β7size+β8dar+β9ncfoadr+β10ROE+β11ROA+β12big4+∑industry+∑year+ε

(1)

模型(1)中,female为门槛变量,τ为待定门槛值,Z为指标函数,β1~β12为相应控制变量的相关系数,ε是回归方程的随机扰动项。该模型实际上是一个分段函数,当female≤τ时,female的系数为γ1;当female>τ时,female的系数为γ2。

四、实证检验及分析

(一)描述性统计

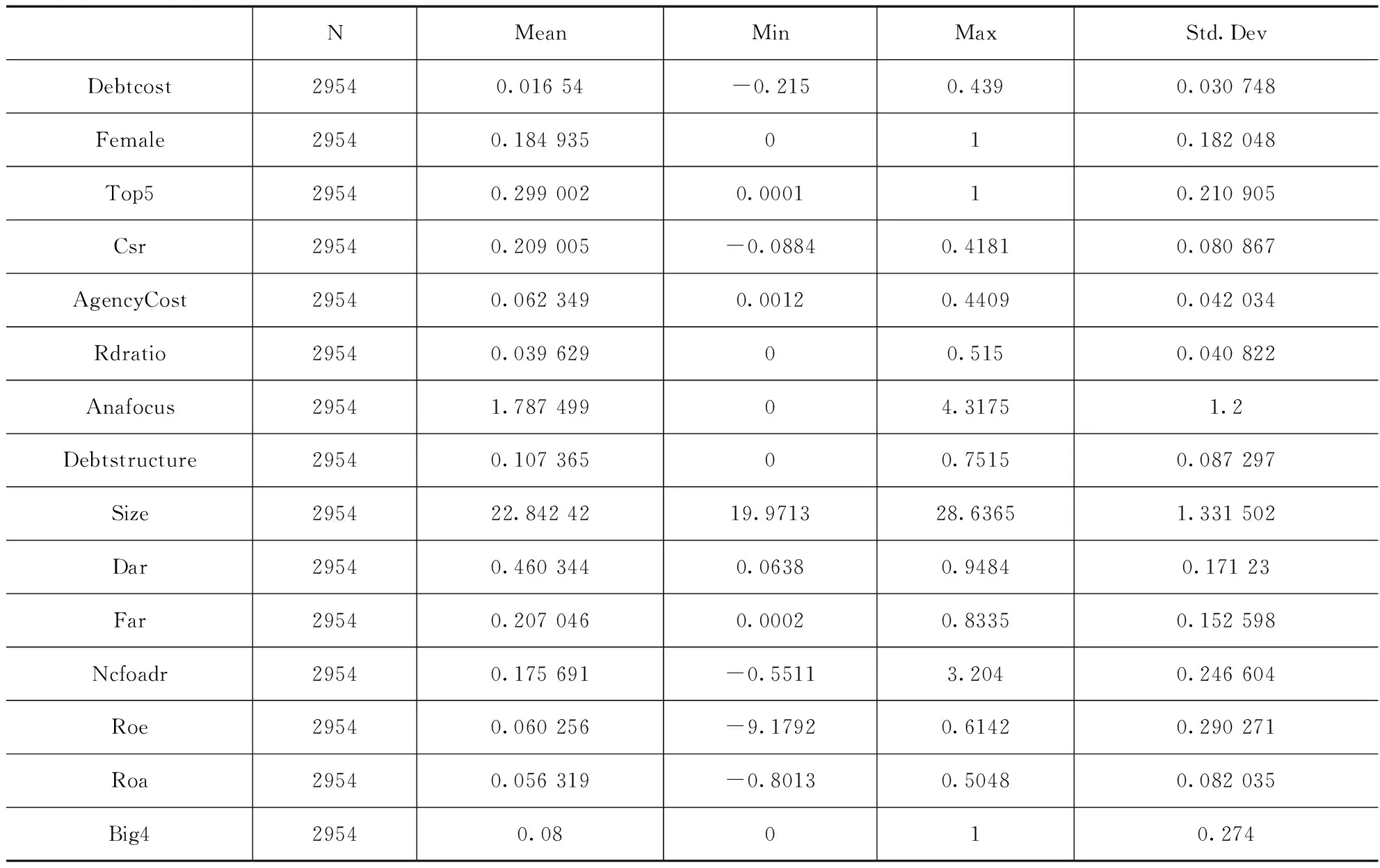

从表2的描述性统计中,可以得到企业债务融资成本(debtcost)的均值为1.65%,最大值为43.9%,最小值为-21.5%,说明沪深A股上市公司的债务融资成本管理存在极大差距。融资能力差异带来的企业债务融资成本的巨大差距,必然会影响企业的当期和未来的发展,这也说明本文关于企业债务融资成本的影响因素实证研究,对于企业的经营发展有着一定的借鉴意义。女性高管的比例均值为18.49%,最小值为0,最大值为1,说明女性高管比例整体不如人意,即高管团队里男性群体在企业决策中仍占主导地位。在企业决策过程中,女性高管的决策权往往被削弱,甚至存在其权力被架空的状态,这对于高管团队多样性的建设不利,更不利发挥女性高管对公司经营发展的优势特性。

表2 描述性统计

(二)相关性分析

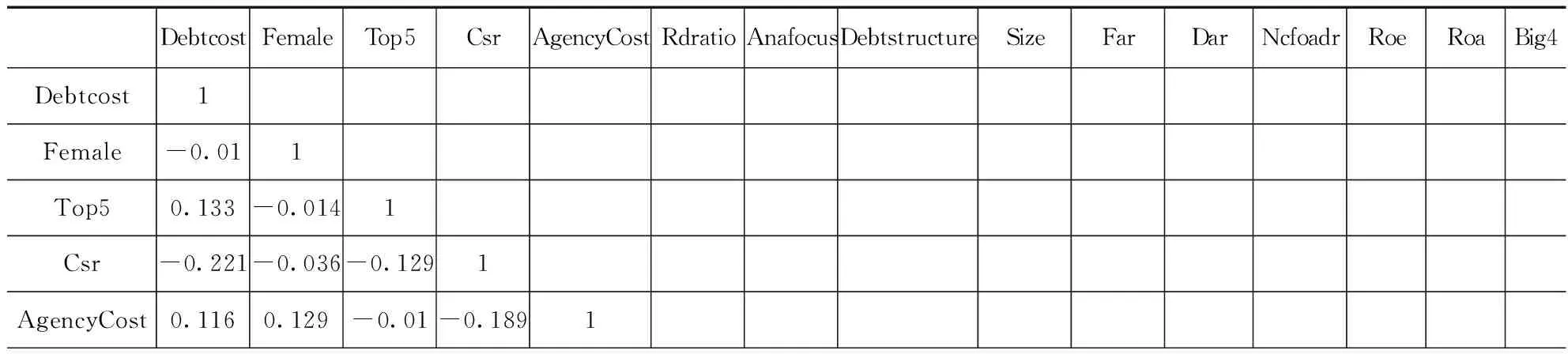

由表3变量间相关性分析可知,女性高管比例与企业债务融资成本相关系数为-0.01,其余相关变量之间的相关系数最大值为0.69,均小于0.80。同时,通过检验VIF方差膨胀因子,发现VIF最大值为2.274,最小值为1.042,均处于合理区间,各变量之间不存在严重的多重共线性。

表3 各变量相关性分析

续表3

(三)多元回归分析

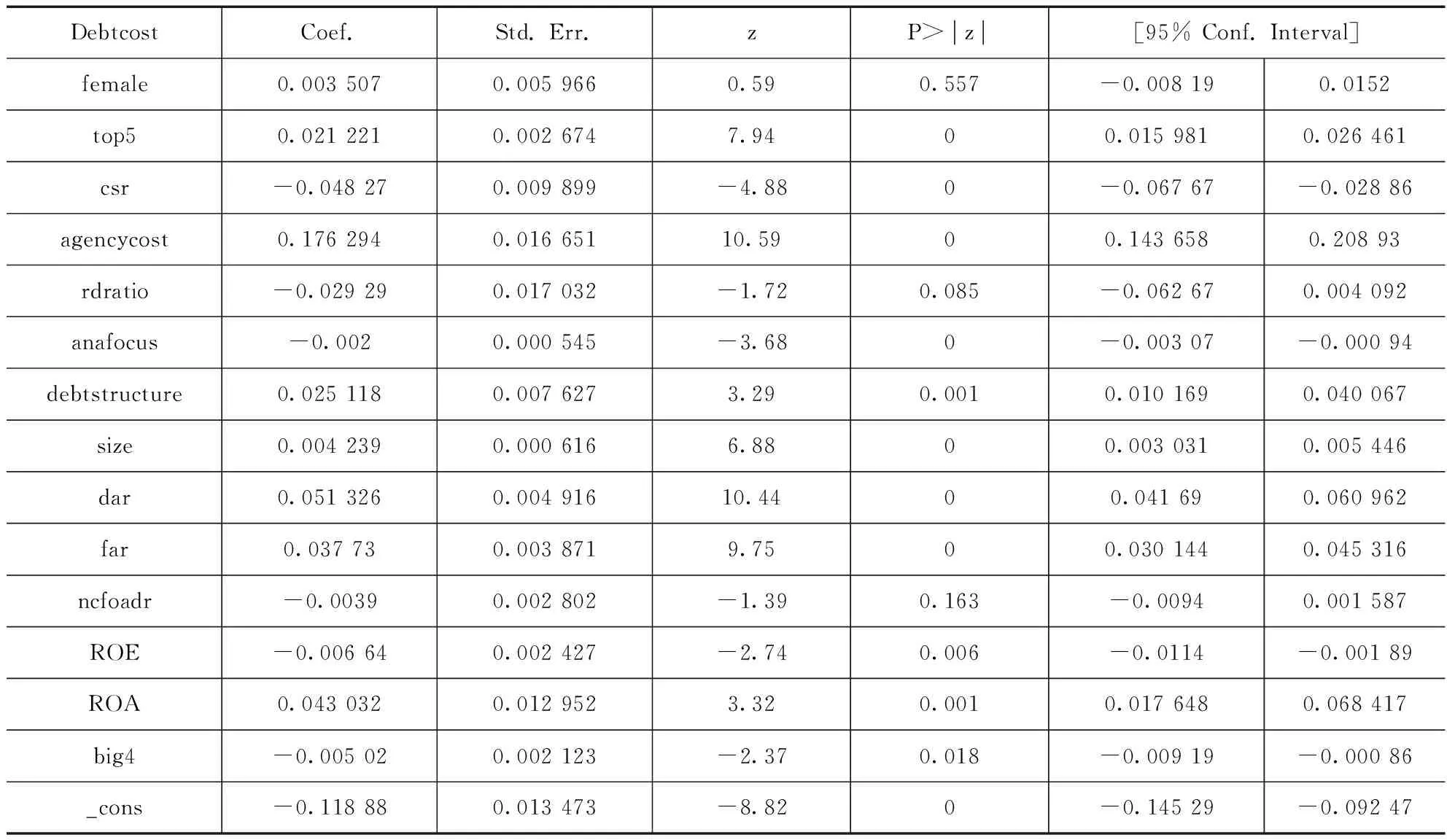

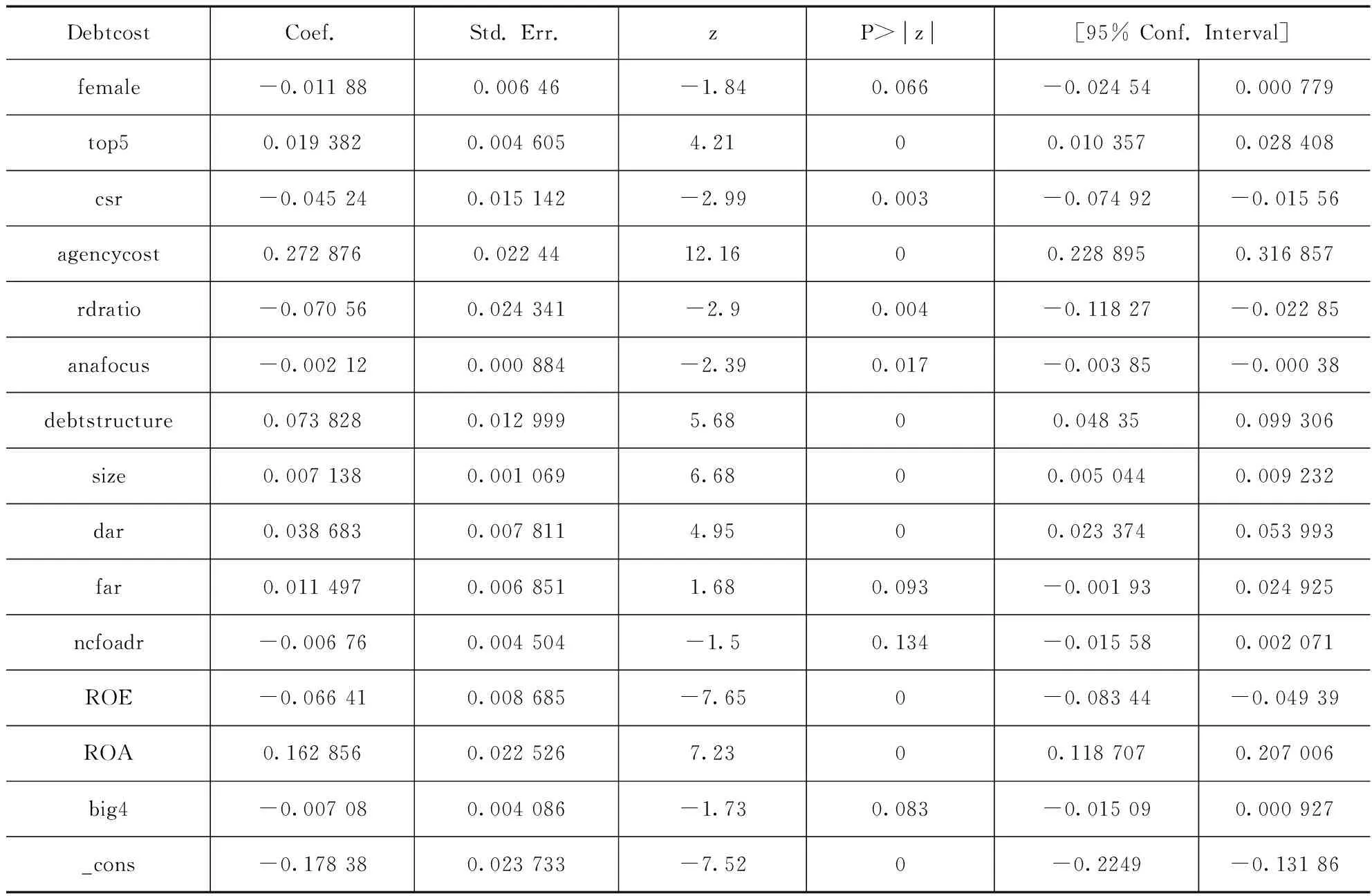

根据stata16软件门槛效应回归显示,计算检测到的真实门槛值为25%,代入设定的门槛回归模型,回归结果如表4和表5所示。从回归结果上看,在临界点两侧的区间内,机构投资者持股比例与债务融资成本之间的线性关系存在显著差异。表4、表5反映了在门槛值25%两侧,女性高管比例对企业债务融资成本的影响程度。观察系数可以得出,两个系数不全小于0,即女性高管比例与企业债务融资成本先呈现正相关关系,后呈现负相关关系。具体来说,女性高管比例低于25%,女性高管对企业债务融资成本的影响系数为0.0035,p值为0.557;当女性高管占比超过25%时,相关系数为-0.0119,且在10%置信水平下显著,超过门槛值后对债务融资成本的影响由正向影响转变为显著的负向影响,且系数呈结构性显著增加。假设H得到验证。

表4 门槛效应的参数估计

表5 门槛效应的参数估计

本文以2015—2020年间沪深两市A股上市公司为研究样本,展开对女性高管与企业债务融资成本之间关系的实证研究。研究发现,女性高管比例与企业债务融资成本存在复杂的门槛效应,当女性高管比例超过门槛值25%时,女性高管比例与企业债务融资成本显著负相关。本文从高管背景中的性别特质与企业债务融资能力的视角,展开对女性高管比例与企业债务融资成本关系的研究,对于企业通过高管团队性别差异性建设、获取更低融资成本以及稳定发展经营业绩具有启示意义。企业发展应包容更多元的文化,消除对女性的偏见与歧视,不仅有利于女性智慧和能力的发挥,更有助于企业乃至国家实现经济进一步发展。