“三道红线”政策环境下房地产企业融资对策

2021-12-06东华理工大学

○东华理工大学 张 翔

一、 “三道红线”政策

(一)政策设立背景

2020年年初新型冠状病毒的爆发对我国经济造成了剧烈的冲击,国家及时作出宽松的财政和货币政策响应。激励政策响应之下,经济快速回暖,宽松的资金面使得热门城市的住宅市场供不应求,房地产企业激烈抢拍地皮、居民争先贷款抢购房产,出现多地售房供不应求的情况,导致房价飙升,房地产杠杆率再度拔高[1]。为了降低房地产企业杠杆,防止房地产泡沫的出现引导更多资金流入实体经济,保证房地产行业长期健康稳定的发展,央行和住建部决定实行“三道红线”政策对房地产行业进行约束。

(二)政策内容概括

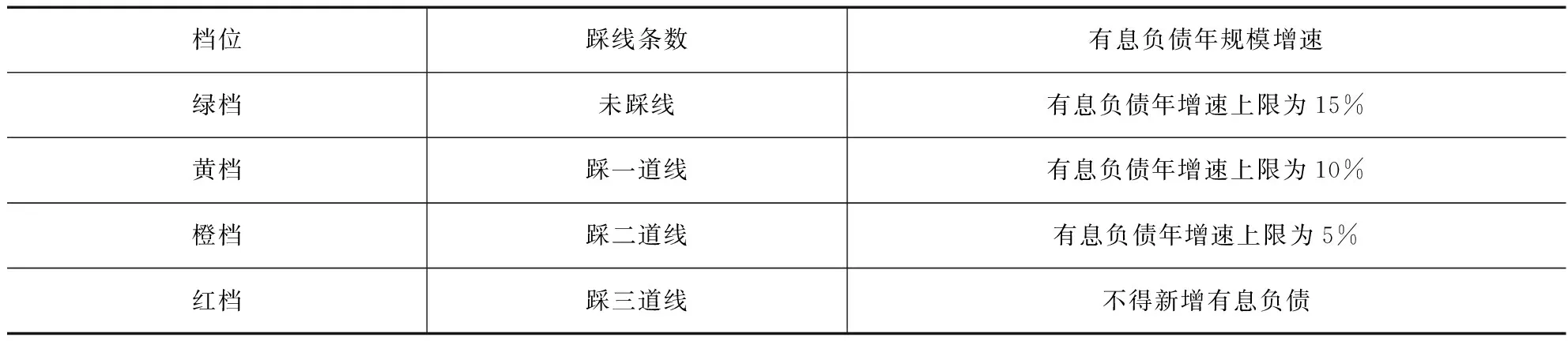

2020年8月20日,住房城乡建设部、人民银行联合召开房地产企业座谈会,会议再次强调“房住不炒”、实现房地产企业融资方案规则化方针,力图推动房地产行业长期稳健发展。随即制定了“三道红线”政策,并于2021年1月1日起全面实施[2]。“三道红线”政策规定剔除预收款后的资产负债率不得大于70%;净负债率不得大于100%;现金短债比不得小于1。如表1所示,“三道红线”政策划分出四档管理模式。

表1 房地产企业分档依据及管理模式

二、房地产企业融资存在的问题

(一)融资渠道狭窄

房地产行业作为国家的重要经济支柱之一,是我国一大资金密集型产业,在庞大的资金链运作体系下,仅靠内部资金无法维持房地产企业的正常运作。外源融资可吸收大量外来资金,提高企业自身价值,满足企业融资需求,成为房地产企业主要资金链供应源泉[3]。从房地产企业整体融资结构中发现,近70%的资金来源于银行贷款和预收账款,其他资金来源仅占30%左右,且预收账款主要来源也是购房者提供的房贷,房地产企业与购房者一同加强了房地产行业对银行的依赖程度。房地产企业融资行为过分依赖银行金融体系,伴随着银行利率走势不断提高,房地产企业的还款负担也日益沉重。伴随着“三道红线”政策的收紧,房地产企业向金融机构融资受到了限制,如果有限时间内找不到新的替代融资方式,房地产企业将面临资金链断裂,企业破产或被收购的危险。

(二)融资成本高

房地产行业投资规模大、建设周期长、资金回笼慢需要投入大量资金,经过长期的项目开发、建设及购房者多数采用按揭分期支付房款的方式铸就了这种发展模式。房地产企业需要发展只能继续选择向外融资,银行贷款的优异性使其成为房地产企业的最佳选择,不断的借入外部资金,导致企业负债率过高,还款压力过大,房地产企业资金循环遭到破坏,回笼资金不够偿还贷款,融资成本居高不下。在权衡理论中负债固然存在着一些好处,例如税收节省,但是随着负债率的提高,负债的边际效益逐渐下降,而边际成本逐渐上升,负债就成了一大负担。房地产企业高负债率的现象屡见不鲜,负债基数大、融资成本高使得房地产企业的财务风险居高不下。为了房地产行业的长远发展,打压融资成本高的势头,央行制定了明确负债率阈值的“三道红线”政策,政策压顶房地产企业如何应对融资成本过高成为了当下的一大融资难题。

(三)严控的融资环境

2020年,房地产销售前期呈现滞销状态,后随着国内疫情防控取得良好成效,前期购房需求得到释放,出现了需求急剧攀升的现象,房价整体出现上涨的趋势,多个热门城市更是创下新高。从“二孩政策”落地,到“三孩政策”提出,房地产投资属性日益增强,房地产行业杠杆率加速扩张。国家对房地产行业实施连续缩紧政策,“三道红线”政策奠定行业发展趋势,央行再出台房贷新政,用来保证银行业金融机构的稳健性,同时打击炒房者的行为。从2021年1月1日起,银行对房地产贷款和个人住房贷款不得高于规定的占比上限,对银行金融机构进行5个档位区分,并设置了不同的房地产贷款占比阈值。银行金融机构信贷政策的缩紧,使得房地产企业一时间难以解决当前巨大的资金需求,房地产企业融资陷入困境,融资环境将出现大变局。

三、新政策下如何打破融资困境

(一)探索融资手段,拓宽融资渠道

财政政策和货币政策相对宽松的年代,房地产企业仅借助金融机构贷款便能够获得足量的扩张资金,扩张规模与日俱进,负债比例居高不下,企业财务风险更是水涨船高,过分依赖债务融资使得资金链安全岌岌可危。房地产企业一直尝试着进行新的融资模式探索,例如房地产发行以收益凭证进行信托融资的方式获取资金,这种方式在2017年达到了巅峰,但是随着行业监管政策的不断加码,以及今年“三道红线”融资监管,传统的金融机构贷款、发行债券、信托融资等方式受到了严重的打压,旧方式匹配不上新政策,2021年房地产企业必须要向更前沿的融资手段探索[4]。

1.发行绿色债券

绿色债券是指募集资金用于支持符合条件的绿色产业项目的债券。绿色债券的利率要低于其他形式的债券,融资成本低,符合当代房地产企融资需求。绿色债券的资金使用方面也更为灵活,50%的额度可以用来偿还债务和补充运营资金,比普通债券可用额度高了10%,投向海外的绿色债券甚至可以全部用来偿还债务,大大解决了房地产企业债务负担重的情况。房地产企业发行绿色债券可以以绿色建筑为融资标的进行债券融资,从而获取大量的募集资金。目前我国绿色建筑用资比例远低于全球水平,国家政策对绿色项目大力支持,发展势头旺盛。绿色债券契合了“十四五”规划中节能减排的奋斗总目标,绿色建筑不仅能够得到国家的政策支持,还能够缓解资金压力,可以作为目前紧缩政策下的融资新方向。

2.分拆物业上市

房地产企业的分拆物业上市是指房地产企业母公司将物业部分独立出来,另行公开上市获得超额投资收益的方式。随着物业行业用途逐渐广泛,资本化味道也越来越重,房地产企业此时进行分拆物业上市抢占市场,可以获得大量的市场资金。存量时代的房地产行业,物业行业发展更为广泛,给在“三道红线”重压之下的房地产企业融资改革提供了新的渠道,分拆物业上市后带来的短期溢价效应可以缓解巨大的融资压力,一定程度上还能优化内部资本结构,降低融资成本,实现融资效应。

3.发展房地产私募股权基金

房地产私募股权基金属于房地产基金中的一种,通过发行基金证券的方式募集资金,委托专业的人员用于房地产领域的投资。房地产私募股权基金具有一定的投资期限(一般3~5年),正好填补房地产企业在一定周期内的运转,能有效获取大量的融资资金,促进项目前期的开发建设,降低负债水平,缓解自身的融资压力,符合“三道红线”政策的要求。“去杠杆降负债”的政策之下,房地产私募股权基金独具一格,不仅可以建立优秀的融资渠道,还可以引导民间资金获得新的可靠投资标的。房地产私募股权基金要紧随国家政策、经济趋势导向,例如目前主流的存量物业、城市更新以及房屋租赁领域等方向都可能成为未来的投资方向。

(二)设计融资战略计划,降低融资成本

在“三道红线”政策的明确要求之下,融资不合理跨越红线,就会被限制有息负债规模,房地产企业须重新做出合理的融资战略计划,在符合新政的前提之下,提高融资效率、降低融资成本[5]。不同的融资方式可融资到的资金及其可供使用的时间各不相同,不同的开发阶段对资金的需求程度也不尽相同,将不同类型的融资方式合理的衔接在各个开发阶段,是更好的降低融资成本、缓解融资压力的一大战略手段。房地产企业融资战略计划要根据企业自身的发展特点具有实时性,准确研究国内财政和货币政策的导向,把握金融市场的信息变化,对未来的发展规划进行合理的判断,寻求房地产企业融资的最佳融资时机。同时尽可能使每期回笼的资金最大额度的用在本期债务偿还中,逐渐形成合理的资金链条,保证房地产企业的财务健康。

(三)贯彻落实国家政策,合规合理调整战略

目前的政治经济环境之下,房地产企业降负债、降杠杆是大势所趋,房地产企业应该认真贯彻落实“房住不炒”的调控精神,防范触碰“三道红线”带来的降准打击。房地产行业作为一种特殊行业,影响居民的投资与消费,关乎社会民生与发展。国家调控涉及房地产行业的整个流程,房地产企业要深刻研究中国房地产政策导向,把握房地产市场的发展趋势,才能制定出契合企业自身发展,符合时代潮流的融资与扩张策略。“三道红线”政策背景之下,房地产企业不仅要做出相关的防范预警,而且要做好相关组合政策的衔接工作,分阶段、分步骤、分策略实行企业的融资方案,并在每次方案交替中设置一定的缓和期,杜绝渠道转换的过程中带来资金链断裂的风险,保证企业的稳健发展。