财税支持对新能源产业投资效率的影响研究*

2021-12-06西安石油大学油气资源经济与管理研究中心李志学杜佩谕吴硕锋

○西安石油大学油气资源经济与管理研究中心 李志学 杜佩谕 吴硕锋

一、引言

能源在人类社会发展中扮演着不可或缺的角色。面对全球气候变化问题,化石能源的使用带来的危害愈加显著。为营造一个人类舒适的绿色环境,新能源成为低碳发展的重要选择。坚持生态文明,确保经济高质发展,提高 “含绿量”,扩大能源、经济、环境、社会等的效益[1-4],新能源产业有着关键的地位,是推进能源安全战略实行的关键。国家发展新能源产业,必然涉及投资问题,新能源产业的发展水平与国家的高新技术联系紧密,重视固定资产、研发投入等方面的投资对新能源产业的发展至关重要。而投资效率则能很好量化新能源产业投资。许多因素都对产业投资效率带来影响,刘吉轩[5]指出新能源产业投资效率整体偏高,先进技术是市场竞争影响投资效率的桥梁。唐安宝和刘娇[6]引入环境不确定性和税收激励政策,得出了它们分别对投资效率的负向和正向影响的结论,为政府更好完善相关政策提供了参考。

然而因新能源产业技术要求高、资金需求大、投资周期长、抗风险能力不足等原因,其投资通常受到约束,故政府出台许多相关政策,其中财税支持政策是学者讨论最多的。财税支持主要有政府补贴、税收优惠。产业却呈现出投资 “涌潮”现象[7],出现产能过剩[8],且许多地方弃电弃风现象频发,周强等[9]对弃风弃电原因进行分析总结,项目开发单一、电网与配套政策出现时间上的不匹配,规划不协调、经济进入新常态是主要原因,合理规划可能得到缓解。据最新发改委发布的《关于2021年新能源上网电价政策有关事项的通知》,中央将对光伏项目和新核准陆上风电项目不再补贴,实行平价上网,但鼓励各地出台扶持政策,新能源产业资金缺口大,这些都影响着产业的投资效率,而探究财税支持对新能源产业投资效率的影响,有利于合理引导投资,促进资源高效利用,推动新能源产业高质量发展。

二、文献评述

对财税支持的后果研究,苏屹和林雨侬[10]研究了新能源企业,分析得出政府补贴对其研发有促进作用,其中更多资金应流向中小规模的新能源企业,多种补贴方式结合更有利于企业发展。姚诚和徐枫[11]重点研究了新能源产业的盈利能力和研发能力,实证得出政府补贴对盈利有负向作用,而与研发能力呈现“倒U型”关系,对此提出了坚持市场化导向补贴以及多注重产业的内部动力的建议。对财税支持效力的研究,魏向杰[12]从资金利用效率和市场经济角度阐述了财税支持对新能源发展的促进作用。蒋海勇[13]以广西北部湾为研究对象,发现其财税政策整体性不强,政策很大程度停留于书面文字,且针对消费程序的政策也效力微弱。聂新伟和余熙[14]梳理了国内外电力行业的财税支持政策,并进行了对比,提出了建设政策体系的有效建议,需增加优惠力度,提高补贴效率,以及加快相关设施建设。吴锦明[15]也强调了政策红利对产业的发展至关重要,也指出产业发展离不开政策支持,提出应对财税绩效进行评价并改进评价方法,把创新活力注入产业中,推动产业发展。而有研究指出补贴确实会给企业和消费者带来益处,但无持续性[16],对补贴抱长期希望反而会降低其效果,带来投资的多余[17],改进电价补贴机制是较好的选择[18]。对税收优惠的研究,高巍和胡望舒[19]研究发现税收优惠政策能很好地刺激消费者,加快产业生产,带来产量的提升[20]。魏伟和董安平[21]分析中外能源税现状,指出国内能源税没有针对高耗能、高污染能源。还有学者认为税后优惠和新能源市场关系不密切,倾向于光伏、风电,对其他能源的支持微乎其微[22]。

当然也有研究指出财税支持对投资效率的影响,如陈平路和陈波涛[23]简要列举了国家主要通过税收政策来调整企业投资,并分析了作用机制;李志学和吴硕锋[24]分别研究细分的新能源的投资效率,后来学者在此基础上丰富研究,从融资约束的角度对政府补贴与投资效率的关系进一步分析,得出前者对后者有正向作用,并且这种作用能挤出部分因融资给投资效率带来的负向影响[25]。王艳丽和杨帆[26]则研究了微观层面的新能源的投资效率,得出结论:税收优惠能扩大投资规模,从而降低了投资不足的可能性,但是却未发现会带来投资过度,而且因产权性质和地区差异,投资效率也会受到不同程度的影响。

政府补贴和税收优惠的后果研究、政策的效力方面研究偏多。这些研究不同程度上都分析了财税支持对新能源产业发展的作用,多数研究表明政策积极的观点,但也有消极的,建议完善政策体系。税收政策主要集中于消费端,对于生产环节的税收优惠还很欠缺。财税支持对投资效率的影响研究虽也有,却是从微观层面进行分析,且结论不一,故本文借鉴Richardson非效率投资模型,从宏观层面分析财税政策对产业投资效率的影响,希望能为能源的高效投资提供参考。

三、理论分析与研究假设

新能源产业的发展因不成熟的技术,所以成本也不低,前期资金投入较大,故投资也必须面临比传统能源价格高的压力,竞争性不强。新能源给未来的能源发展指明了方向,未来的经济效益可观,此外,新能源产业在国家的整个产业中占据着重要地位,关系到国家能源安全,国家战略等,这些都证明新能源产业的投资需要国家的支持。而财税支持是最直接、最有效推进新能源产业投资的手段,这样能将社会资金向该产业倾斜,并且财税支持也具有稳定性,能更好地影响新能源产业投资。经过投资,我国新能源产业的累计装机容量和发电量均位于世界前列。但许多地方弃电弃风现象频发,新能源产业资金缺口大,这些都将影响着产业的投资效率。探究财税支持对新能源产业投资效率的影响,有利于合理引导投资,促进资源高效利用,推动新能源产业高质量发展。

(一)财政补贴对新能源产业投资效率的影响

财政补贴不仅在生产前进行实行,而且在事中也会有,采取这种政策手段因见效快,程序简单,企业现金存量能显著提高,从而利润也有所提升[27]。按照优序融资理论,通常内部融资成本比外部低,故往往先内部融通资金。财政补贴通过扩充现金存量来鼓励公司投资。另外,政府财政补贴有指导性,这会传递出一种利好的信号,政府投资的产业有保障,这就会增加投资者的信心而自愿投资。

因为企业的所有者和经营者不是同一主体,故追求目标不同。当有投资机遇时,经营者可能会考虑自身绩效选择抓住投资,更愿意选择投资时间短、收益稳定的项目如规模经济,不愿意将资金投入研发,因为短时间内业绩不会很可观,从而引起投资过度。另外,地方政府也热衷于新能源产业项目的选址建厂,这是因我国体制的特殊性,一些官员由于考虑到政绩,便希望利用自己的职务之便使项目得到补贴,甚至出现骗补行为,这也会引起过度投资,投资效率低下,所以提出假设1:

假设1:在一定条件下,财政补贴会加剧新能源企业过度投资。

(二)税收优惠对新能源产业投资效率的影响

税收优惠发生在业务完成后,对比财政补贴,税收优惠使企业减少成本,增加利润,而且税收优惠不具有针对性,拥有较多自主权,故能带动投资者进行投资。新能源大规模开发利用的主要障碍是成本过高。改变折旧方法、进行税收减免,有益于拔高投资门槛,调整结构,进而提高投资效率[28]。有些学者研究表明税收优惠还能促进研发投入,效果尤为突出,且该手段强于财政补贴,但有延迟[29]。总之,税收优惠不仅可使用降低成本这种方式来增加利润,还对研发投入、技术更新有促进作用,因作用效果时间上有滞后,不像财政补贴有立竿见影的成效,所以提出假设2:

假设2:一定条件下,税收优惠能缓解新能源企业投资不足。

四、研究设计与结果分析

(一)研究设计

1.数据来源

本文选用2011—2019年沪深市场A股的新能源上市公司为样本,挑选均存在于CCER和Wind数据库的企业,为保证准确性还按以下原则筛选样本:(1)剔除ST股和*ST 股公司;(2)剔除缺失数据样本。共得到40个样本,包括风力发电企业12个,光伏发电企业21个,核电企业5个,生物质能企业1个,地热能企业1个。其他财务数据来自Wind数据库。

2.变量设计

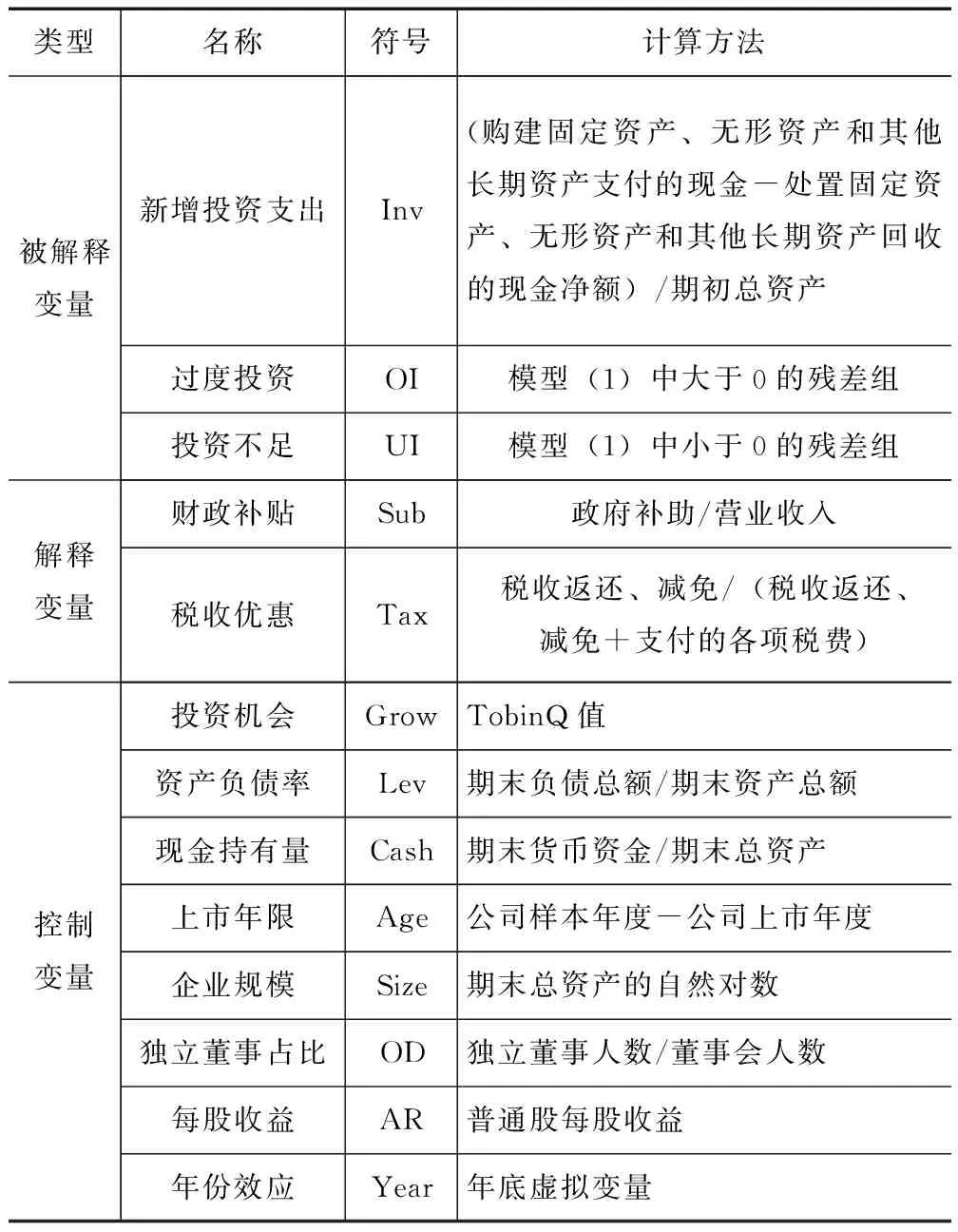

新增投资支出(Inv)能够直接反映出企业投资水平,为了更为详细探讨投资效率,引用Richardson非效率投资残差模型,将净投资划分为预期投资和非预期投资,实际投资和预期投资进行回归分析后的拟合值差即为残差。因为这个残差分析是针对产业全部的投资效率,故不调整风电、光伏等行业效应。建立模型(1),计算出残差,残差大于零说明实际投资大于预期,即过度投资(OI);残差小于零则是预期投资大于实际,即投资不足(UI),即通过残差结果的正负将新增投资支出分为过度投资组和投资不足组,为方便对比,取绝对值。所以OI值和UI值意为投资效率高低。把财税支持分为政府补助(Sub)和税收优惠(Tax),由于上年的新增投资也会对当年产生影响,所以将上一年的新增投资支出(Inv)也引入模型中,同时引入其他变量进行控制。由于各变量时间上存在滞后性,变量采用滞后一期的数据,所有变量定义如表1所示。并引用模型(1),构建模型(2)~(5)。

表1 变量定义

Invt=β0+β1Growt-1+β2Levt-1+β3Casht-1+β4Aget-1+β5Sizet-1+β6ARt-1+β7ODt-1+β8Invt-1+∑Year+ε

(1)

OIi,t=β0+β1Growt-1+β2Levt-1+β3Casht-1+β4Aget-1+β5Sizet-1+β6ARt-1+β7ODt-1+β8Invt-1+β9Subt-1+∑Year+ε

(2)

UIi,t=β0+β1Growt-1+β2Levt-1+β3Casht-1+β4Aget-1+β5Sizet-1+β6ARt-1+β7ODt-1+β8Invt-1+β9Subt-1+∑Year+ε

(3)

OIi,t=β0+β1Growt-1+β2Levt-1+β3Casht-1+β4Aget-1+β5Sizet-1+β6ARt-1+β7ODt-1+β8Invt-1+β9Taxt-1+∑Year+ε

(4)

UIi,t=β0+β1Growt-1+β2Levt-1+β3Casht-1+β4Aget-1+β5Sizet-1+β6ARt-1+β7ODt-1+β8Invt-1+β9Taxt-1+∑Year+ε

(5)

(二)实证研究

1.描述性统计分析

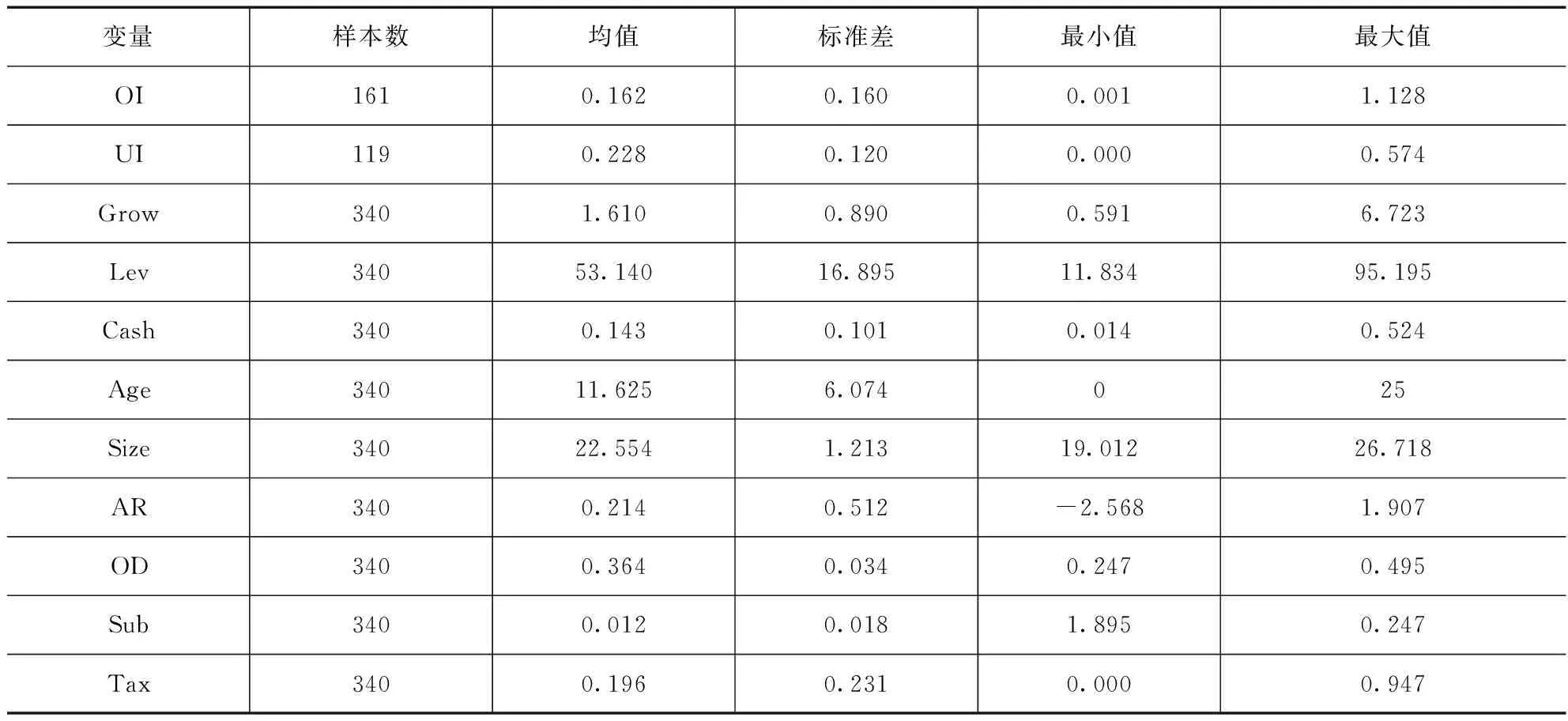

对模型(1)进行多元回归分析,因为模型(1)中有滞后的量,故观测到280个残差值,把这些残差以0为界划为两类,总共得出161个投资过度值和119个投资不足值,它们分别占全样本的57.5%和42.5%。以上分析可知,这9年里,样本公司有投资过度趋势。表2中的投资过度组均值为0.162,低于投资不足组的0.228,反映了前者投资效率稍微低于后者,由标准差知,投资过度组为0.16,大于投资不足组的0.12,也证明前者的投资效率差异比后者大。

表2 描述性统计

2.相关性分析

对所有变量分析相关性,结果如表3,可知财政补贴(sub)与投资过度是正向关系,且系数是0.127并在5%水平显著,相反,与投资不足在5%水平显著成负向关系,系数为-0.117。这一情况诠释了财政补贴可以鼓动企业投资来降低投资不足的可能性,另外,投资过度会随补贴力度的加大而加重。税收优惠与投资过度和投资不足负相关,系数分别为-0.084、-0.143,且在5%水平上显著,这两层负向关系,能很好地解释税收优惠对投资效率具有提升作用,税收优惠不失为一种好的政策。

表3 相关性分析

当然,这种相关性分析只是一个大致的走向分析,财税支持对投资效率的影响还需详细验证。观察这些变量系数发现,系数值都偏小,自变量与控制变量之间的VIF小于3,无明显共线性。

3.回归分析

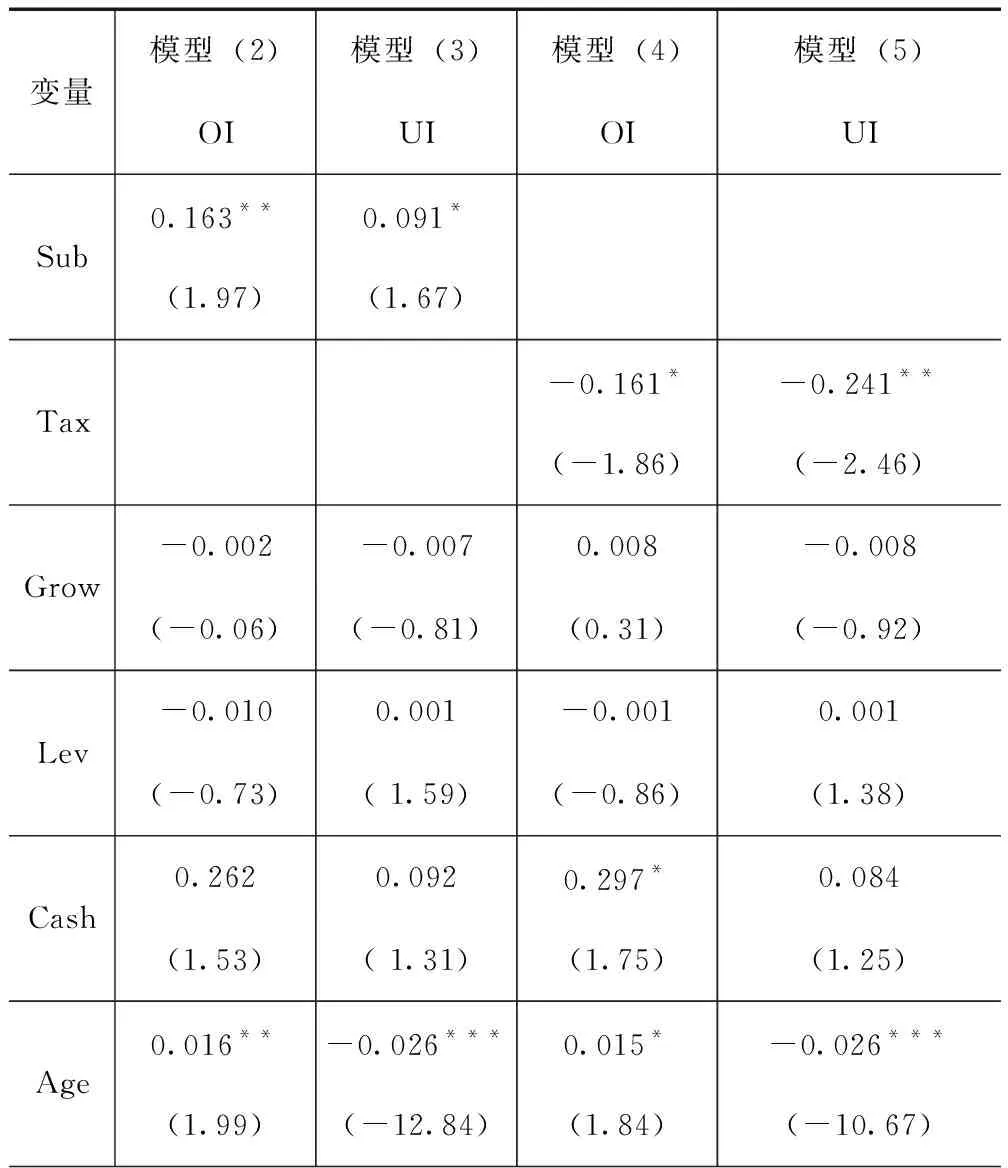

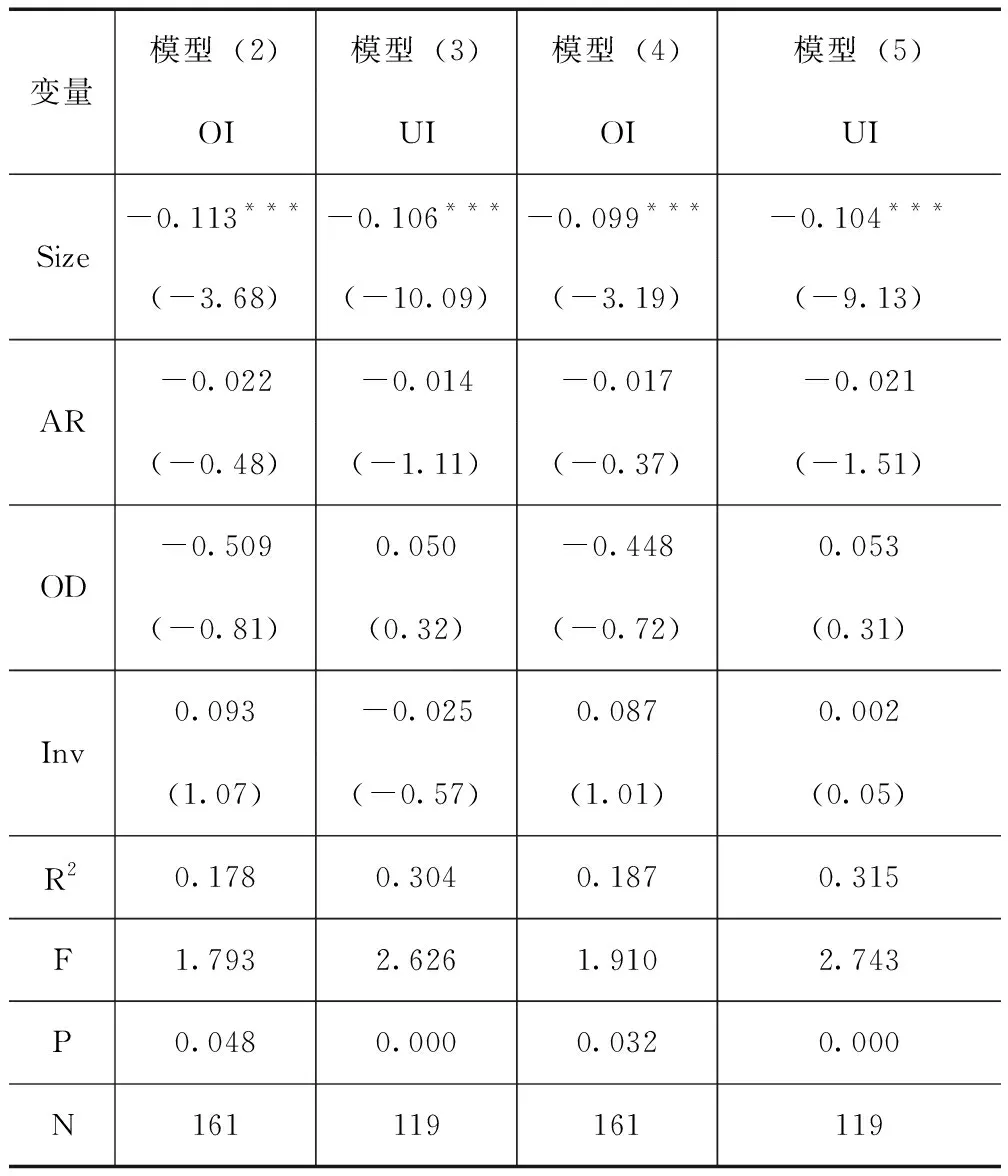

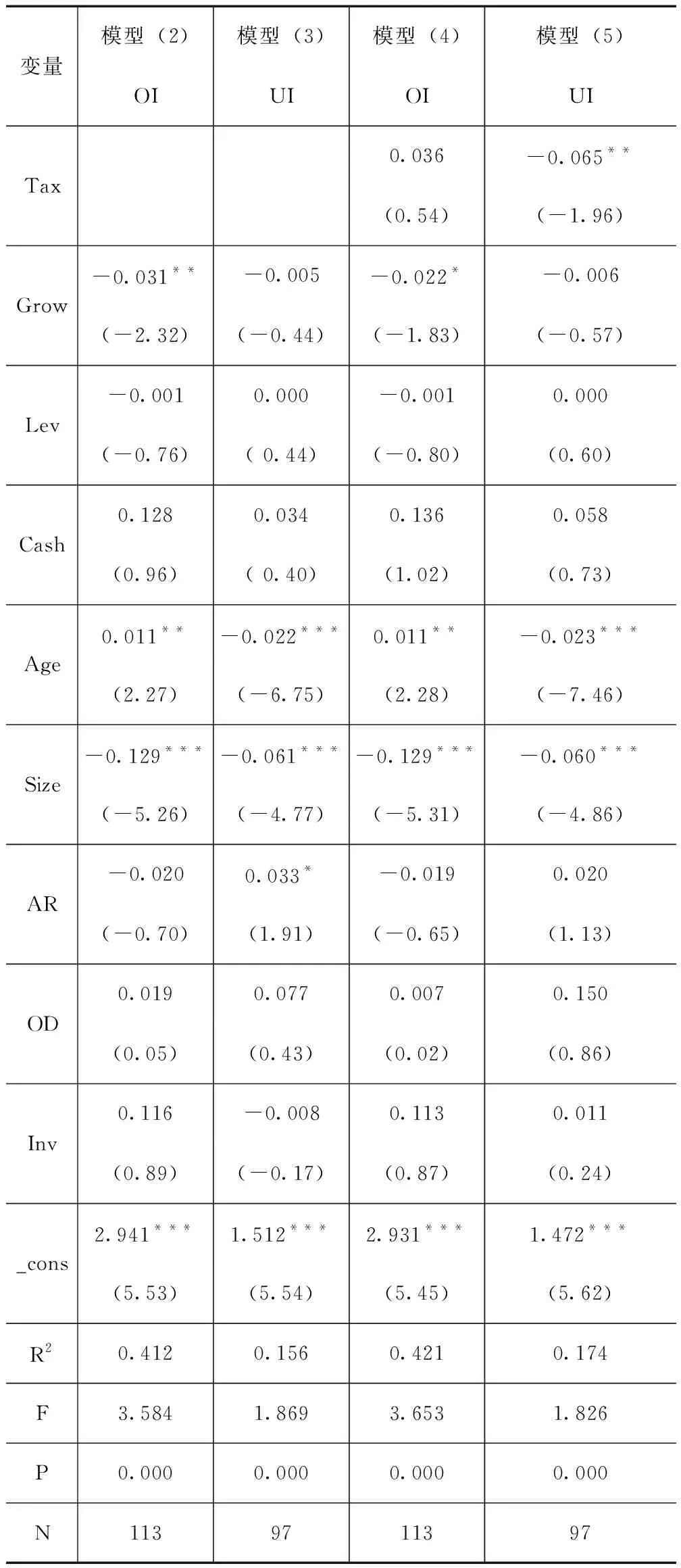

应用Stata15软件对各模型系数进行估量,如表4可知,第二列中财政补贴系数是0.163并在5%水平显著,检验属实,与投资过度是正向关系,假设1被证实。政府财政补贴很有指导性,会传递出一种利好的信号,政府投资的产业有保障,这就会增加投资者的信心,对产业持乐观的态度,以致于对风险的考量不足,而且这些产业项目都位于偏僻的地方,当地政府为让企业带动经济发展,也纷纷支持产业项目的发展,这就很容易出现投资潮涌现象,造成产业发展中的过剩、消纳问题。第三列的财政补贴系数是0.091且在10%水平显著,检验属实,这说明财政补贴在某种程度上还引起投资不足。此外,样本数据中还出现全部投资不足和投资过度的状态,表示这两种情况的企业较为集中,也反映出政府补贴在施行中并没有带来针对性作用,应该减少补贴的企业补贴没有减少,需要资金的企业却未能拥有补贴,这样导致投资不足的因素也可能就是财政补贴。

表4 总样本回归结果分析

续表4

第四、五列进一步确认了税收优惠与过度投资和投资不足的关系,系数分别为-0.161和-0.241,可知税收优惠和过度投资负相关,且10%水平显著,检验通过,反映出税收优惠对缓解企业过度投资行为有效;而税收优惠与投资不足的负向关系是5%水平显著,假设2正确,并且系数大于第四列,说明税收优惠更能影响投资不足。这一分析检验也与前文的文献研究分析相一致,甚至深化了研究,税收惠及企业,企业用于产品研发、技术创新的资本增加,便能提升新能源产业的投资效率,证实了税收优惠有效。

4.稳健性检验

借鉴辛清泉等[30]的做法,在残差样本回归分析中去除5家连续的过度投资或投资不足的数据,将剩余样本分为过度投资和投资不足组并对模型(2)-(5)回归分析,稳健性检验结果如表5所示。

续表5

从表5结果来看,财政补贴与投资过度系数为正并在1%的水平上显著,检验属实,意为财政补贴拔高了新能源产业的投资水平,假设1成立。税收优惠与投资不足系数为负并通过了5%的显著性水平检验,即解释了投资不足能因为实行的税收优惠政策得到弥补,假设2得到证实。故实证研究结果具有稳健性。

五、结论与建议

(一)研究结论

本文在描述新能源产业投资现状、税收支持时,借鉴Richardson非效率投资模型,通过创建一系列回归模型来审视财政补贴和税收减免对投资效率的影响。

1.财政补贴加剧新能源产业过度投资。一方面,与化石能源相比新能源生产技术还不成熟,国家持续补贴促使产业过分依赖而不重视技术研发,大部分投资者希望很快看到收益,企业也保留规模经济意识,规模扩大后,便显现出过度投资。另一方面,企业管理层通常从自我利益角度出发而过度投资,一些地方政府干预经济不是为了经济健康发展,而是为了取得政府绩效,使财政补贴未得到有效使用。

2.税收优惠能缓解投资过度现象。这或许是因为税收优惠能提高新能源产业的研发创新和促进产业升级,税收优惠政策刺激企业愿意将资金投入研发创新,故能缓解产业在扩大规模的同时缓解投资过度现象。

3.税收优惠能缓解投资不足。税收优惠能缓解投资不足,可能是因为新能源企业想获得更大的现金持有自主权,故而追加投资以扩大企业规模。

(二)政策建议

1.提高财政补贴的效率,保证补贴需求和来源均衡。补贴资金短缺的问题必须从开源和节约成本两方面加以解决。一方面,需要重申的是,新能源领域新增财政补贴要符合我国当前经济发展的需要,限制补贴总量,与中国和欧美发达国家的经济水平相匹配,核算最佳补贴限额;另一方面,调整结构,加大补贴监管,按审核程序严格把关,及时提供反馈,提高现有企业投资效益评价,对竞争项目实行补贴,对技术开发实行差别化补贴机制,应提供更便利的输电基础设施。

2.完善相关税法。自《可再生能源法》公布以来,中国尚无按新能源产业具体情况制定的税法。所以,应依据国家战略规划和发展订立专属税法,并明确相关规定,使税收政策更加面向新能源产业的发展。

3.支持更多新能源项目。国家要高度重视其他新能源投资开发,减少光伏和风电的补贴,出台生物质能、热能等补助政策,构成完整的产业链,做大产业,为将来的市场转型做准备。建立补贴政策的事后评价机制,及时调整补贴方法和补贴力度,防止过度投资和投资不足等问题的出现。