财务共享服务中心组织人员的优化管理

2021-12-06南京审计大学易慧玲

○南京审计大学 易慧玲

一、 引言

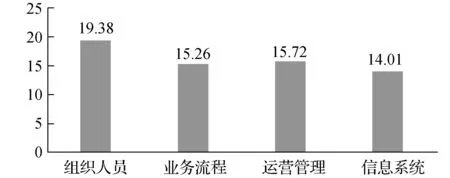

随着大数据、云计算和智能化的进一步深入与发展,财务共享模式迎来了新的升级契机。根据《2020年中国共享服务领域调研报告》、中兴通讯财务管理成熟度模型(FCMM)和软件过程能力成熟度模型(CMM)对我国企业财务共享服务中心运营成熟度的整体评估,认为我国财务共享服务中心正处于探索运营管理的提升期。何瑛和周访(2013)对我国企业集团实施财务共享的关键因素进行实证研究,基于流程再造的视角设计分析模型,最终通过检验得出各关键因素对财务共享服务价值的影响程度,依次为战略规划、信息系统、流程管理、组织结构设计、绩效管理和人员管理[1]。刘莹斌、丁军(2019)提出以管理会计体系为框架的绩效评价框架,将团队组织管理作为评价企业财务共享服务中心业绩的五个维度之一[2]。根据《2020年中国共享服务领域调研报告》对组织人员、业务流程、信息系统和运营管理四大关键驱动因素的评估得分情况来看(如图1),受调研企业在组织人员层面得分最高,说明我国共享服务中心在组织人员管理方面进行了重点规划与实施。

图1 共享服务中心运营成熟度关键因素评估情况

经过对以往文献的查找与整理发现,对于财务共享模式下组织人员管理系统的研究较少,大多在研究的某一部分简要提及,缺乏全面性。本文针对企业集团财务共享服务中心建设中组织人员的管理问题,结合以往文献研究的分析与归纳,简要介绍其现状,总结其中存在的相关问题,并提出优化对策及建议,希望为我国财务共享服务中心建设的不断完善提供一定的借鉴作用。

二、 财务共享中心建设组织人员管理现状

(一) 组织结构方面

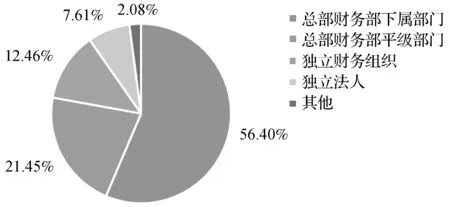

目前,我国企业共享服务中心中一般有公司总部财务部下属部门、总部财务部平级部门、独立财务组织(如业务单位、事务部,对内部提供服务)和独立法人(对内外部提供服务)等几种组织形式,其经营管理独立程度越高,运营越成熟。经过调研,我国目前半数以上企业共享服务中心属于公司总部财务部门下属组织单位,这种隶属于总部的模式有利于财务政策的下达执行和上下级单位之间的沟通协调。其组织形式应用占比情况如图2所示。

图2 我国企业财务共享服务中心不同组织形式

(二) 人员规模方面

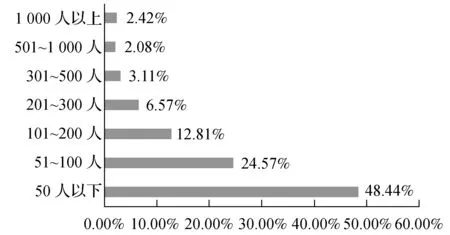

随着财务共享模式下业务流程和信息系统的不断标准化、自动化和智能化,企业财务共享服务中心的人员规模得以不断精简,对传统核算型财务人员的需求减少。人员规模体现了企业财务共享中心的建设规模和业务承接能力,通常人员规模大的企业业务范围较为广泛,业务量较大。根据《2020年中国共享服务领域调研报告》数据显示,超50%的受调研企业财务共享服务中心的人员数量控制在100人以下,具体情况如图3所示。

图3 企业共享服务中心人员规模情况

(三)人员配置方面

面对财务共享模式下业财融合的不断深入,原有组织架构、工作流程都有所变化,传统人员配置方案已无法适用于新的业务流程,因此,企业需在人员配置和岗位轮换上做出改变,以提高财务共享服务中心的工作效率。经过对以往文献的研究,目前,企业对传统财务人员配置主要有将缩减出来的核算型财务人员向业务部门转移;将优质的财务人员提升至管理型岗位;联系上下游企业对不同类型人才进行合理分配等几种方式。

三、存在的问题

(一)人员配置存在不合理

尽管企业财务共享服务中心的人员规模得以缩减,但部分企业人员配置依然存在不合理性,导致财务共享中心的人员利用效率不足、管理成本增加无法发挥其最大的作用。张婕、林羽等(2020)对中石化财务共享中心人员优化配置研究中发现,中石化66%的财务工作依然是由人工完成,其中73%为规模型和现场型财务工作人员,20%是经营型财务工作人员,专家型财务人员仅占3%;中石化共享中心财务部门的人员大多来自传统财会业务部门和新聘员工的融合,由于业务流程尚在梳理、调整与优化中,导致现有人员配置方案需要进一步优化[3]。

(二) 财务人员职能转型滞后

传统财务机械性、重复性和易标准化的核算业务可通过财务共享中心的信息系统进行统一流程化处理,这种变化使财务人员从繁琐的简单核算业务中解放出来,从而将更多的精力放在分析、管理和决策等战略性业务上,促使传统财务人员进行职能转型。但这种转型对财务人员的自主学习能力以及企业对财务人员在培训支持上的要求都比较高,面对智能化、信息化高速发展的形势,许多财务人员的转型滞后于技术的更新速度,因此,符合企业财务共享中心职能要求的人才相对缺失。

(三) 数字化人才短缺

在经历十多年的财务工业化革命后,我国财务共享中心的建设已基本实现了财务工作的专业化、标准化、流程化和信息化,在此基础上,数字化转型将成为今后财务发展的必然趋势。财务数字化是指在财务领域内,通过企业内外部数据的及时、广泛采集,借助技术力量,充分挖掘数据价值,打造全新的数字化组织,为管理者提供深入价值链的业务支持、有效精准的风险控制、数据驱动的决策支持。数字化转型涉及到企业在数据、流程、技术、组织、人才及文化等方面都面临着巨大的挑战,其中,数字化人才短缺被认为是实现财务数字化转型的首要挑战。

四、对策及建议

(一) 人员规模和配置与管理需求相匹配

面对人力资源浪费和人员配置不合理的情况,管理层应提前做好人员配备测算,保证人员规模与配置同企业管理需求相匹配,做到不浪费、不虚用任何一个人,充分发挥每个人在其工作岗位上的价值。顾全根(2018)认为人员配备应遵循以现有业务量为基准,按照各项业务处理的要求和特点,采用不同的测算方法。共享初期,尽量按照人员对岗位的熟悉度进行配置;运营初期,可考虑安排5%左右的储备人员以控制风险;运行稳定后,可根据人员工作效率及业务情况进行岗位调整[4]。如蒙牛集团对于多余财务人员的安置,采取的措施为与总部以外各地业务单元总经理进行沟通,业务岗位出现空缺时优先安置财务人员;联系上下游单位寻找安置人员的机会,从而降低员工离职率,提升员工满意度,促进员工的合理配置[5]。

(二)加快职能转型,进行差异化管理

要加快财务人员的职能转型必须细化和明确转型方向及路径,并针对不同路径采取差异化管理。袁绪民、陈琦和张黎群(2014)在借鉴国内大型企业海尔集团、中兴通讯等国内大型企业建立财务共享服务中心及对财务人员职能转型实践的基础上,将传统财务人员的转型分为纵横两个方向流[6]。纵向指财务人员向财务与风险管理中心人员转型,这种转型对转型人员素质能力和知识结构要求都较高,要求财务人员必须具有战略思想与发展的眼光,具有完备的知识结构,即具备财务报告、财务分析、风险管理等专业知识和公司治理、营销、谈判等管理技能;横向指传统财务人员向财务共享服务中心和业务财务转型的两个横向流,财务共享服务中心人员又可分为运营业务人员、关键技术人员和运营管理者。这两个方向是大部分财务人员转型的主要方向。

(三)加强知识管理与学习管理

厦门航空有限公司规划财务部副总经理张雪美在调研访问中提到:“共享的一大特点是更容易把信息转变成为知识,快速进行知识沉淀,所以财务共享中心要注重知识积累。” 对于共享服务中心来说,知识管理就是有意识地将日常所需和形成的知识进行整理和沉淀,并引导和鼓励员工在工作中不断学习,使共享中心成为一个有合作、有分享、有交流的知识型组织。学习管理就是在完备的培训管理和知识管理体系的基础上,建立良好的学习环境和学习激励机制,做到员工自主学习与公司培训双管齐下,激发员工的学习热情。在财务数字化转型趋势下,以上两种管理体系的建立能够提升企业数字化人才的潜在储备,对企业应对财务数字化转型具有积极意义。

(四) 完善绩效管理,关注员工发展

完善绩效考核评估机制对于提高员工满意度、控制员工流失具有关键性的作用。首先,企业可以通过定期对员工进行考核和评价,设置KPI考核员工薪酬、晋升或轮岗机制,针对不同岗位设置差异化信息系统对员工实施绩效考核,从而完善企业绩效管理[7];其次,关注员工发展,制定合理的轮岗机制和明确的晋升机制,建立对外输送通道,满足不同员工的发展需要,针对每个员工制定明确的职业发展规划,并定期进行沟通。充分发挥财务共享中心作为“人才中心”的作用,为企业提供不断优化的财务人员服务结构。