参与精准扶贫是否可以提高企业绩效?

——基于中国上市企业数据的计量检验

2021-12-03周密

周密

(江苏理工学院商学院,江苏 常州 213001)

一 引言

消除贫困、实现共同富裕一直都是全人类试图攻克的重要课题。作为世界上最大的发展中国家,当前中国已经通过实施一系列政策成功实现全面脱贫,并进一步实施乡村振兴战略,探索提高人民群众物质生活水平的路径[1]。精准扶贫是中国取得脱贫攻坚战胜利的重要法宝,为习近平总书记2013年在十八洞村考察时首次提出。在这之后,我国制定和实施了一系列落实精准扶贫战略的相关政策。

“精准扶贫”的具体定义为“针对不同贫困区域环境、不同贫困农户状况,运用科学有效程序对扶贫对象实施精确识别、精确帮扶、精确管理的治贫方式”。中国脱贫攻坚战取得全面胜利离不开政府以及社会各界(尤其是作为市场经济主体的企业)强有力的支持。各类企业结合各自产业发展特点纷纷为精准扶贫战略的实施贡献力量,根据《企业扶贫蓝皮书(2019)》介绍,7成以上的中国100强企业积极投身脱贫攻坚战。现行制度下,对于上市企业参与精准扶贫的方式、程度、项目规模以及绩效,应通过上市企业年报进行信息披露。上市企业以产业发展方式参与扶贫,通过市场行为获得内生发展动力,可以持续保证脱贫效果[2-4]。

作为社会的一分子,企业通过参与精准扶贫战略,为在全社会范围内消除贫困这一伟大目标而努力。企业通过甄别和整合地方资源优势,发展因地制宜且适合企业长远规划的产业项目,充分发挥比较优势带动贫困地区的产业发展[5]。同时,企业通过参与精准扶贫将企业自身的发展与贫困地区的发展紧密结合起来,通过扶贫向社会展现企业自身的发展实力,树立企业的正面形象,提高企业声誉[6],由此获得企业发展过程中需要的市场资源和财政资源。

本研究旨在评价上市企业参与精准扶贫战略是否显著提高了其企业绩效。基于该研究目标,采用断点回归及交互项检验方法,以2016—2019年中国A股主板上市企业为研究对象进行计量检验。企业精准扶贫是一个比较新颖的企业社会责任概念,已有的企业扶贫研究集中于企业扶贫案例,落脚点为企业扶贫项目对扶贫地区的影响[7-8]。本研究的创新点在于从企业绩效角度评价企业参与精准扶贫对自身产生的影响,同时考虑企业属性对企业通过参与精准扶贫提高的自身绩效是否存在差异化影响。

二 理论分析与研究假设

精准扶贫是企业社会责任的重要组成部分[2],现有文献探讨了企业社会责任对企业绩效的影响。企业社会责任这一概念提出后,学者们就企业是否应该承担社会责任分成相对立的两个学术派系[9]。支持企业履行社会责任的派系认为企业承担社会责任对其绩效有正向作用,他们基于利益相关者理论认为各种与企业经营活动相关的主体和客体都会影响企业的发展,企业履行社会责任将产生正向道德资本并外化为企业的正面形象和声誉,由此降低企业在经营发展中的交易成本和环境不确定性[3,9-10]。反对派系则从企业直接成本和代理成本两个方面论证企业承担社会责任对企业绩效的负面影响,且企业在履行社会责任的过程中容易受到政府干预,从而会对企业自主决策造成不利影响,降低企业绩效[11-12]。中国当前在经济发展上正处于转型时期,各级政府掌握着影响企业生存和发展且不能通过市场交易获得的诸多关键资源。企业管理者通过积极响应政府的政策导向和承担社会责任,从而换取有利于企业未来发展的优惠政策及便利条件,进而促进企业绩效提升[9,13-14]。但是企业参与精准扶贫获得的政府扶持,是地方政府结合地区经济发展需要给予的,这种倾斜性扶持政策存在一定的有效期限,不利于企业长期发展,而决定企业长期发展的关键因素在于企业自身的发展潜力和发展规模。因此,精准扶贫对企业绩效的影响分为短期效应和长期效应。基于此,笔者提出以下假设:

假设1:企业参与精准扶贫在短期内能够提高企业绩效。

国有企业和非国有企业一直都是中国市场经济发展中的两个主体[15]。其中,国有企业不仅肩负稳定经济、国有资产保值增值的重要责任,还更容易受到国家和政府的政策影响[2,6-18]。非国有企业作为市场经济主体的最终目标是实现企业盈利最大化,其参与精准扶贫更多地是为了拉近企业与所在地政府之间的关系,为企业在未来获得更多政府补贴、信贷资源与税收优惠创造条件[15,17]。由于资本信贷市场信息不对称以及代理成本的存在,企业在信贷融资的过程中存在额度、期限、利率等方面的差异。企业承担精准扶贫这一社会责任时,可以向外界传达良好的声誉信号和财务信号[19],由此获取更多市场资源,缓解企业的融资约束,同时也直接获得政府补贴等政治资源,从而促进了企业绩效增长[16,20]。承接假设1,提出以下假设:

假设2:企业属性对企业通过参与精准扶贫提高的自身绩效存在差异化影响,其中非国有企业的绩效提高程度相对更明显。

三 研究设计

(一)计量模型

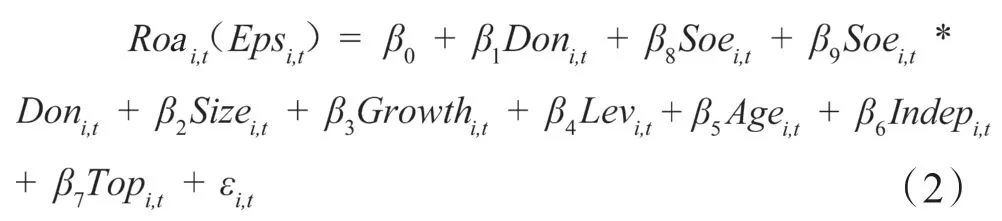

根据研究假设1,得到以下计量检验模型:

其中a0为常数,εiε,t为随机扰动项,总资产收益率(Roa)和每股收益率(Eps)代表上市企业绩效。在研究中,直接采用Don来衡量企业是否参与精准扶贫及扶贫规模大小,进行断点回归来检验假设1。

根据研究假设2,增加企业属性与企业精准扶贫规模的交互效应检验企业属性对企业绩效提高的影响,得到以下计量检验模型:

(二)数据来源

本文所运用的2016—2019年中国A股主板上市企业相关数据均来自CSMAR数据库。对数据样本进行了如下处理:第一,剔除交易状态为ST、ST*的企业和数据缺失的企业样本;第二,为避免异常值对结果产生影响,对所有连续变量进行1%与99%的缩尾处理。最终,笔者获得了包含参与精准扶贫的321家企业相关数据的共计1 284个样本观测值。

(三)变量说明

1.企业绩效——总资产收益率(Roa)和每股收益率(Eps)

企业绩效通过企业盈利能力体现,采用总资产收益率(Roa)和每股收益率(Eps)作为衡量企业绩效的指标。总资产收益率的高低直接反映企业发展能力以及企业综合经营管理水平的高低。每股收益率作为衡量上市企业盈利能力的重要财务指标,在一定程度上能够体现出企业的盈利能力和对应的企业价值。因此,总资产收益率和每股收益率能够反映企业经营的业绩和成果,可以将其看作衡量企业绩效的指标。

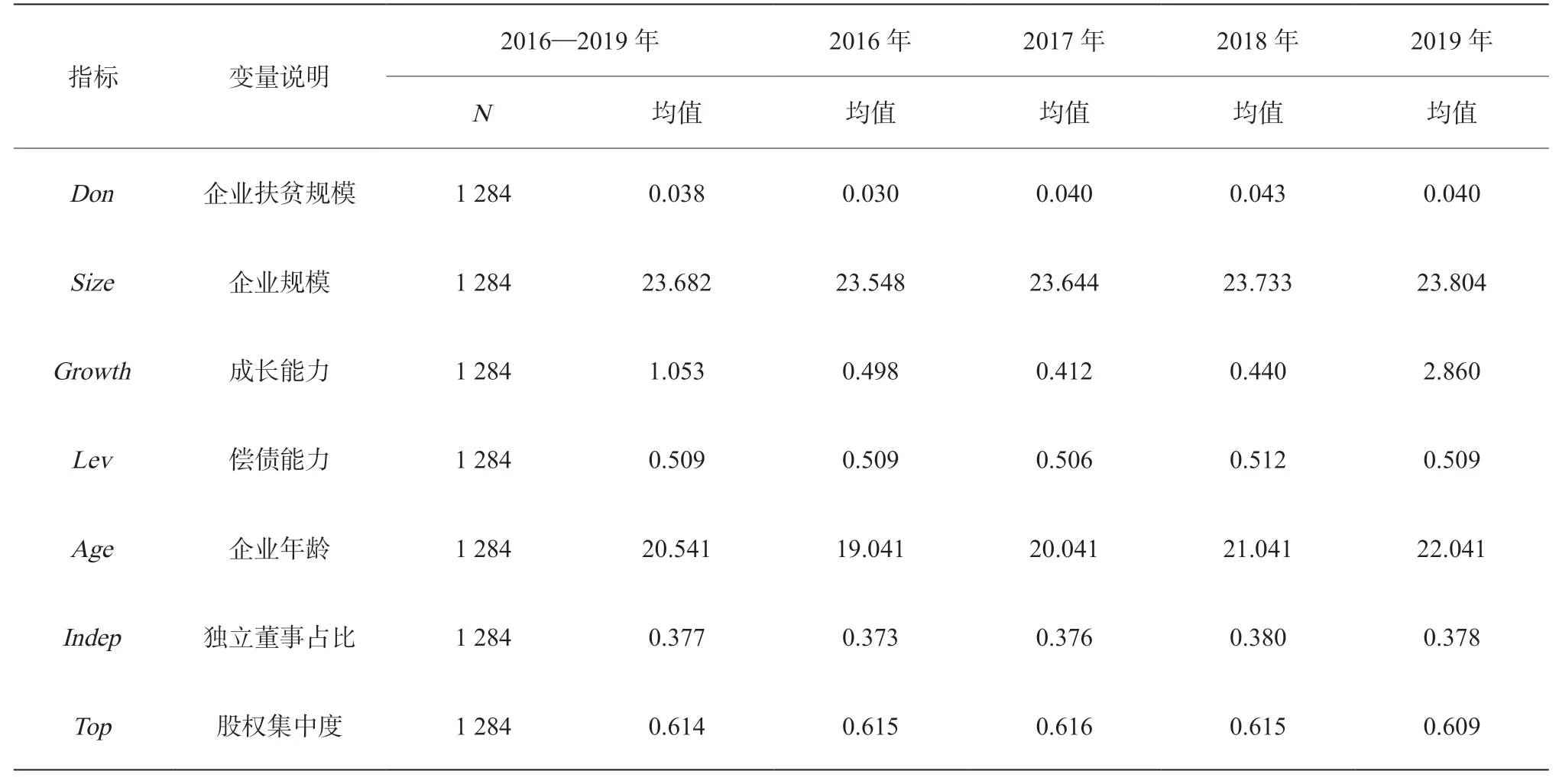

2.企业扶贫规模(Don)

以企业扶贫规模作为解释变量,用企业参与精准扶贫的投入与其总资产的百分比来表示该变量,其可以衡量企业参与精准扶贫的投入程度。

3.企业属性(Soe)

在本研究中,根据企业属性将上市企业分为国有企业和非国有企业两类,其中国有企业赋值为1,非国有企业则赋值为0。

4.控制变量

结合影响企业绩效的相关因素,选择企业规模(Size)、成长能力(Growth)、偿债能力(Lev)、企业年龄(Age)、独立董事占比(Indep)、股权集中度(Top)作为模型的控制变量。已有研究显示,企业发展规模与企业绩效之间存在正相关关系,原因在于企业的发展规模越大,说明企业发展的成熟度越高,越成熟的企业拥有更丰富的有利于企业生产经营的资源和社会资本,从而有利于促进企业绩效的提高。在本研究中,采用上市企业资产的自然对数来衡量企业规模。企业绩效与企业营业收入增长率之间正相关,企业营业收入增长率是企业经营情况的直观表现。本研究中采用营业收入增长率来衡量企业的成长能力。企业资产负债率与企业绩效之间存在负相关关系,原因在于企业资产负债率越高,说明企业偿债能力越差,在资金周转方面存在的风险越高。一旦发生资金链问题,过高的企业资产负债率对企业的生存将产生毁灭性的影响。本研究采用企业的资产负债率,即企业负债总额与资产总额的比值来衡量企业的偿债能力。企业年龄越大,其经营的经验越丰富,对风险的抵抗能力越强,可见其与企业绩效之间是正向关系。企业独立董事的存在有利于从第三方对企业的经营进行监督和制衡,保护委托代理双方,从而有利于提高企业绩效。本研究采用独立董事人数占董事会总人数的比重表示独立董事占比。本研究采用十大股东持股的总比例来衡量企业的股权集中度,减少股权集中度有可能会导致企业绩效的降低。

四 实证分析

(一)描述性统计分析

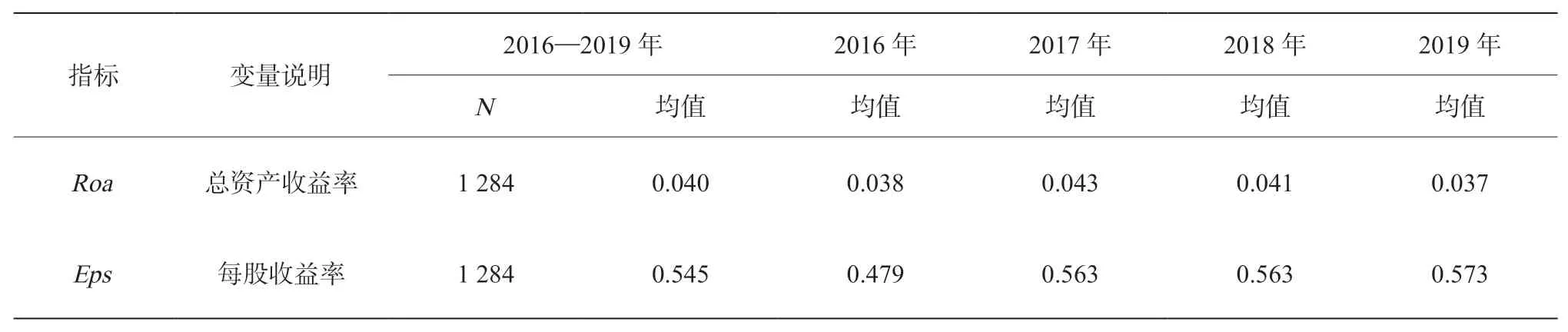

表1是变量总体及分年均值情况。总资产收益率最小值为-0.079,最大值为0.208,均值为0.040;每股收益率的最小值为-0.761,最大值为4.181,均值为0.545。这说明参与精准扶贫的中国上市企业绩效差异较大,有部分参与精准扶贫的企业绩效较低,且在样本内存在一定数量的亏损企业。提高参与精准扶贫企业的绩效有利于提高企业持续参与精准扶贫的积极性,巩固精准扶贫的胜利成果,这是当前业界与学界都很关注的问题。1 284个样本中有908个样本的企业属性为国有企业,占比为70.72%;376个为非国有企业,占比为29.28%。

表1 变量描述性统计

续表

(二)基本实证结果

本研究采用2016—2019年中国A股主板上市企业的面板数据对模型1、2进行计量检验,对模型1采用断点回归方法,进而检验假设1;对模型2采用增加交互项的断点回归方法,进而检验假设2。考虑到时间趋势对企业绩效的影响,在计量回归中均控制年份变量。根据Hausman检验值,本研究对所有模型均采用固定效应模型,具体计量回归结果如下:

表2中列示了企业扶贫规模与总资产收益率、每股收益率之间的计量回归结果。如表2所示,企业扶贫规模与总资产收益率显著正相关,企业扶贫规模与每股收益率正相关,表明上市企业参与精准扶贫的规模越大,企业绩效越高。至此,假设1得以验证,与预期一致。

表2 基本回归结果

Roa Eps con -0.086 5(-0.79) -4.120***(-9.75)N 1 284 1 284 R2 0.711 3 0.614 9 year 控制 控制Hausman检验值 22.09 35.57固定效应模型 FE FE t statistics in parentheses*p< 0.05,**p< 0.01,***p< 0.001

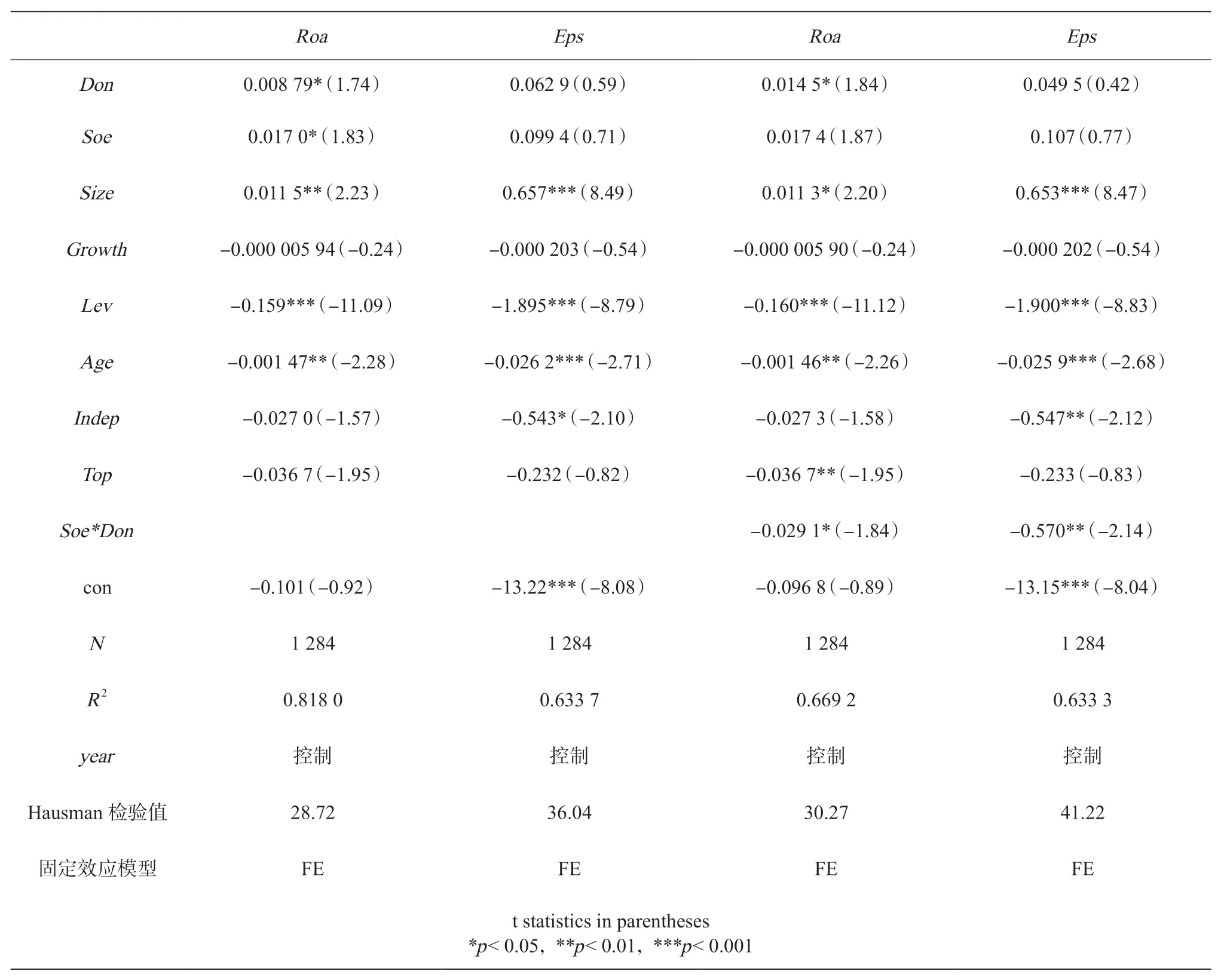

表3列示了企业产权属性对企业参与精准扶贫带来的企业绩效提高是否产生影响的检验结果。从该表可知,企业扶贫规模、企业属性与总资产收益率、每股收益率之间正相关,这表明,国有企业的绩效相对于非国有企业更优。考虑到精准扶贫行为与企业属性的交互效应,在回归方程中加入精准扶贫规模与企业属性的交互项,表3的第3、4列为进行回归后的结果。企业扶贫规模、企业属性与总资产收益率、每股收益率之间的作用方向不变,但交互项与总资产收益率、每股收益率呈显著负相关关系。这表明,虽然国有企业参与精准扶贫能够提高企业绩效,但是非国有企业参与精准扶贫获得的边际企业绩效更高。假设2得以验证,与预期一致。

表3 企业属性在精准扶贫与企业绩效间中介效应的计量检验

(三)稳健性检验

企业绩效不仅表现为企业的盈利能力,还包括企业的偿债能力、资产运营水平以及后续发展能力等各个方面。因此,本研究采用体现企业盈利能力和综合实力的可持续增长率(Sur)作为企业绩效的工具变量来进行稳健性检验,结果如表4所示。企业扶贫规模、企业属性、企业属性*企业扶贫规模与企业可持续增长率的回归系数和上述分析保持一致,这表明本研究的计量模型是合理的,结果是稳健的。

表4 精准扶贫与企业可持续增长率的回归结果

续表

五 结论与建议

企业积极参与国家精准扶贫战略,可以与扶贫项目所在地政府建立紧密关系,由此树立良好的企业形象,提高企业声誉;还可以降低政企委托代理成本,获得市场资源和财政资源,优化配置企业资源,比如,企业获得减免各类税费的优惠条件、企业融资额度上升、企业的融资成本下降等。基于此,本研究以我国A股主板上市企业为研究对象,对2016—2019年参与精准扶贫的企业进行企业绩效评价。计量结果显示,上市企业参与精准扶贫确实提高了企业绩效,尤其是非国有企业参与精准扶贫获得的边际企业绩效更高。

作为市场经济主体,企业如何提高自身绩效,实现自身可持续优质发展是其应该考虑的问题。应如何进一步巩固企业参与精准扶贫的已有成果,使短期效应长期化?对此,可以从以下几个方面入手。

第一,企业需要结合自身发展定位及比较优势参与精准扶贫。部分民营企业或者某些资源不足的企业寄希望于通过参与精准扶贫获取政治资源或者稀缺资源,这是企业积极承担社会责任后试图与政府进行资源交换的一种体现,偏离了国家鼓励企业积极参与精准扶贫的初心。一旦政治资源或稀缺资源不能得到有效满足,参与精准扶贫对企业的发展可能产生负面影响,甚至可能加重企业经营负担。因此,企业在积极参与精准扶贫时,一定要结合企业定位及自身发展的比较优势,通过产业扶贫带动贫困地区经济发展和企业更好更优发展,实现企业、居民、贫困地区、政府等利益相关主体的多赢。

第二,政府需要建立更加长效的企业参与精准扶贫的工作机制[20]。当前企业参与精准扶贫除了企业承担社会责任、企业家精神作为驱动力以外,还存在出于获取各类资源之目的的情况。在中国特色社会主义市场经济发展过程中,我们要充分发挥市场在资源配置方面的主导作用和决定性作用,不断提高市场在经济发展中的地位,通过加快法治建设进程和完善市场环境来推进市场机制建设。对于企业参与精准扶贫,需要将企业的参与动机逐渐引导为提高企业声誉和资本积累,实现企业参与精准扶贫的市场目标。