湖南省对新型城镇化建设的金融支持研究

2021-11-30廖瑜玲

廖瑜玲

(华东政法大学,上海 201620)

一、绪论

城镇化是扩大内需的重要举措。城镇化能有效促进城乡一体化发展,带动区域经济协调发展。目前,湖南省已进入新型城镇化快速发展时期。当前,湖南省城镇化发展水平正在接近全国平均水平。新型城镇化已成为湖南省经济发展的助推器,因此积极推进新型城镇化经济建设,既是中部崛起的必经之路,也是湖南省经济发展的新模式,旨在实现产业升级和提高城镇居民生活水平。

针对如何推动新型城镇化发展这一问题,实践证明,金融支持对城镇化建设起着十分重要的作用。基础设施和公共服务设施建设离不开金融支持。只有拓宽融资渠道,充分发挥金融市场配置资源的效能,才能推动城镇化向更高水平迈进。因此,分析城镇化进程中金融支持的现状及对相关路径进行探讨,具有重要的指导意义和现实意义。

二、实证分析

(一)指标选取

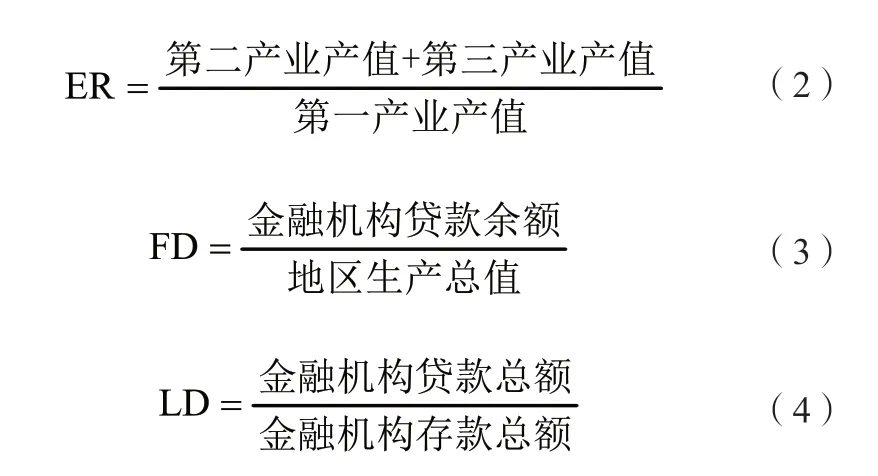

基于多数学者研究基础上筛选衡量城镇化水平的指标,最终选定人口城镇化率UR和经济城镇化率ER两项指标进行测度。考虑到数据的可获取性,本文以金融规模指数FD和金融效率指数LD为金融发展水平的衡量指标,分别反映湖南省金融发展规模水平和湖南省金融发展效率水平。指标的具体内容如下。

(二)计量模型和数据

本文旨在研究湖南省金融支持对新型城镇化建设的影响,对此分别建立金融发展水平对人口城镇化率和经济城镇化率的回归方程如下。

(三)模型检验及结果解释

1.单位根检验

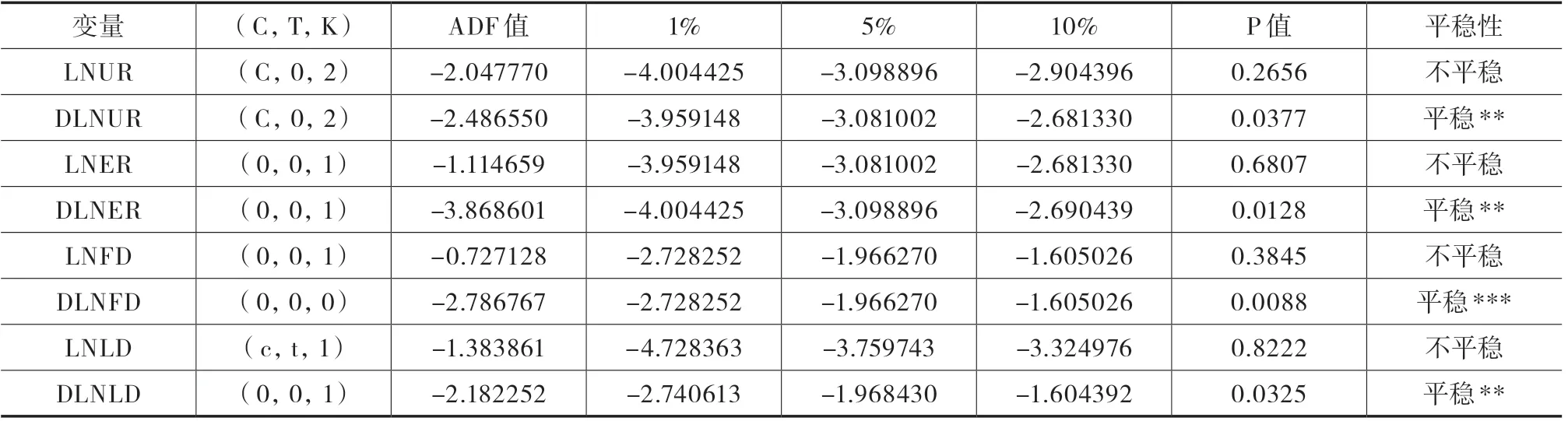

对于回归模型而言,我们的期望是确保回归关系真实和协整回归准确。而如果单位根检验的数据含有单位根,即数据显示不平稳,我们就需要剔除可能存在的“伪回归”。对此,协整检验前需要进行的步骤是单位根检验。本文采用常见的ADF检验,利用Eviews8.0软件及ADF检验对各个对数指标数据做单位根平稳性检验,平稳性结果见表1。

表1 各变量数据的ADF检验结果

由表1可以看出,在未对各对数指标做一阶差分时,对各变量序列LNUR、LNER、LNFD、LNLD进行的单位根检验,结果显示各对数指标的t统计量都大于1 %,5 %,10 %的临界值,即表明各个变量数据均为非平稳序列,因此我们需要进一步检测。先对各变量数据做差分处理,再进行ADF检验。结果显示,时间序列DLNUR、DLNER、DLNFD、DLNLD一阶差分后均显示平稳,于是对模型进行下一步协整检验。

2.协整检验及回归方程的建立

目前,EG两步法和Johansen(1995)检验法是常用的两种协整检验方法。前者一般检验两个变量数目,其检验的对象是单一方程,以此检验二者关系;后者基于VAR模型对多变量间的长期关系进行检验,其不仅可以检验多个变量,且对于内生、外生变量可以不必划分。综上,选取后者作为本文协整检验的方法。

以Johansen检验法对模型(1)和(2)中变量的协整关系分别进行检验。

两模型的检验结果由迹统计量检验和最大特征根检验中的P值可以看出,当假设湖南省金融发展与人口城镇化之间的协整关系为0时,模型(1)的迹统计值大于2 %的临界值,而且P值小于0.02,因此拒绝原假设,认为变量间有协整关系。当假设条件至多为一个协整关系时,P值大于0.02,因此接受原假设,认为变量之间存在一阶协整关系。同理,模型(2)中各变量间也有一阶协整关系,因此进一步用最小二乘法可以得到模型协整关系的最终结果。

通过模型(1)的回归结果,我们可以看出,R2=0.781214接近于1,F值=24.99479说明总体显著,与此同时t检验也显著,根据AIC信息最小准则,AIC=1.815893较小,表明模型拟合优度较好。由最小二乘法建立模型(1)的回归方程如下。

LNUR=-1.185228+0.487408LNFD-1.348099LNLD (3)

通过模型(2)的回归结果,我们可以看出,R2=0.7275接近于1,F值=18.6881说明总体显著,与此同时t检验也显著,根据AIC信息最小准则,AIC=-0.873384较小,表明模型拟合优度也较好。由最小二乘法建立模型(2)的回归方程如下。

LNER=1.434316+1.026020LNFD-1.766359LNLD (4)

我们可以看到,由两个模型的回归方程得到金融发展规模与人口城镇化率、经济城镇化率的关系均呈正相关,金融支持对城镇化建设的影响具有推进作用。但金融发展效率与人口城镇化率、经济城镇化率的关系均呈负相关,表明其对城镇化进程有一定的阻碍作用。

3.对残差做ADF检验

对两模型的残差做单位根ADF检验平稳性,再考察各变量间是否存在稳定的协整关系,得到最终的检验结果。E1、E2分别为模型(1)、模型(2)的残差值,通过查阅麦金农提供的临界值表进行比较,残差平稳性检验得出E1、E2的ADF值分别为-2.397538、-1.893968,均小于“麦金农”临界值。综上分析,两个方程的残差均通过该检验,金融发展水平和经济城镇化的协整关系从长期来看存在稳定性。

三、结论

(一)研究结果与不足

本文对四项指标(人口城镇化率UR、经济城镇化率ER、金融发展规模FD和金融发展效率LD)先后进行单位根检验、协整检验,通过以上分析可知四个变量之间并非初始平稳,单位根检验结果均是一阶单整,于是可以进行下一步的协整分析。协整分析结果显示解释变量与被解释变量之间的协整关系存在长期稳定性。

而建立回归方程得出2000-2016年,金融发展规模FD和人口城镇化率UR、经济城镇化率ER的关系均呈正相关,得出扩大金融业的发展规模能够推进新型城镇化建设。然而,因为湖南省金融发展效率水平还有待进一步的提升,2000-2016年的金融发展效率LD与经济城镇化率ER呈负相关,表明湖南省低水平的金融发展效率易引致相对抑制的城镇化建设。

本文的研究仍然有不足之处:一是对金融支持在城镇化进程中所起的作用分析得不够详尽透彻;二是研究内容过于局域化,方法单一,实证分析环节较薄弱。以上两点都有待后续研究进一步探索和完善。

综上所述,城镇化进程离不开金融支持,金融业规模的扩大能够提高人口城镇化率和经济城镇化率。然而,因为人口中的储蓄存款转化为贷款的能力弱、金融机构不完善等原因带来的金融发展效率偏低,在一定程度上阻碍了城镇化建设。

(二)路径探讨

城镇化的发展越来越注重人的城镇化,强调走集约、智能、绿色、低碳的新型城镇化道路。在这种思路下,湖南省也应响应国家的号召建立一个多元化的、具备支持新型城镇化建设功能的新型城镇化金融体系。具体可以尝试从以下四方面着手展开。

(1)扩大金融业发展规模,加强金融业支持力度。提供财政补贴和税收优惠政策,改善金融机构的工作氛围和薪酬水平,提供更多的发展机会,吸引专业人才。

(2)鼓励金融产品和服务创新,提高金融机构的效率水平。拓宽支持城镇化金融发展的服务范围,积极创新金融产品。

(3)加大城镇基础设施融资支持,推进新型城镇化建设。综合运用土地制度改革和地方政府转变土地财政形式,实现城镇多元化融资办法的形成。

(4)多方联动构建多层次融资体系。建立一个有效的融资体系需要政府部门、金融机构和企业之间的多元化联系。