中国与“一带一路”沿线中亚国家的贸易变迁研究

2021-11-29叶刘刚

叶刘刚

(广东海洋大学 经济学院,广东 湛江 524088)

一、前言

中亚五国处于“丝绸之路经济带”的中心区域,是连接中国与欧洲的重要枢纽,也是“丝绸之路经济带”互联互通的核心区。2019 年,中国与中亚国家易总额从2018 年的416.7 亿美元上升为464.8 亿美元,增长11.5%。通过积极参与“一带一路”倡议,中亚国家同中国的贸易增长迅速。在此背景下,对过去几十年来中国与“一带一路”沿线中亚国家的贸易变迁进行多方位的测度和研究,将为深化中国与中亚经贸合作,促进双边贸易发展提供借鉴。

关于中国和“一带一路”沿线中亚国家贸易方面的研究近年来主要集中在以下几个方面:一是对中国与中亚的贸易互补性进行研究(马骥、李四聪,2016;韩永辉等,2017;李湘君,钟明容,2019)[1-3],发现中国与中亚双边贸易具有一定的互补性,双边贸易结构主要表现为产业间贸易,但互补性的衡量结果存在差异。二是有关中国与中亚国家贸易潜力的测算。毕燕茹和师博(2010)通过扩展的引力模型测算表明我国同哈萨克斯坦、吉尔吉斯斯坦的贸易潜力巨大[4]。孙培蕾(2020)通过随机前沿引力模型的测算表明哈萨克斯坦属于贸易潜力巨大型国家,乌兹别克斯坦、吉尔吉斯斯坦属于贸易潜力开拓型国家[5]。三是有关“一带一路”背景下中国与中亚国家的经贸互利合作的研究。程贵和丁志杰(2015)提出中国与中亚国家需要加强在自由贸易区等方面的合作[6]。朱瑞雪(2015)提出中国应积极开展丝路外交,推动双方在贸易投资、能源、金融、交通物流等领域的深入合作[7]。

为了更好地研究中国和“一带一路”沿线中亚国家的贸易演变情况。拟在一个较长的时间跨度内,4 位数行业细分基础上,综合采用各类指数对中国和中亚国家的贸易结构、贸易关系紧密程度、行业内贸易、贸易竞争性和互补性的演变进行研究,有助于增进对中国与中亚国家双边贸易关系的理解,为经贸合作提供实证参考。

二、中国和“一带一路”沿线中亚国家的贸易发展

(一)中国和东中亚国家各自的对外贸易稳步增长

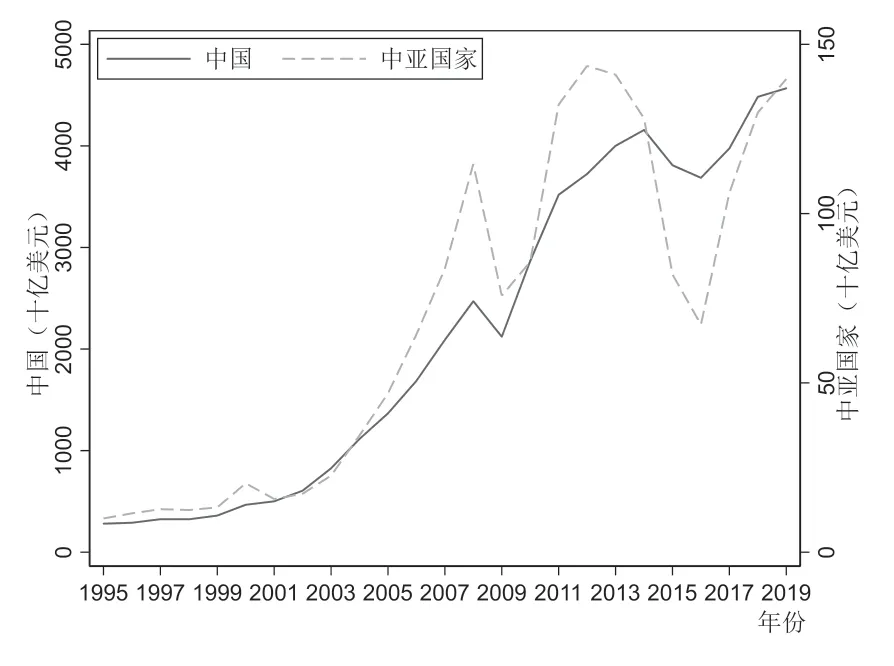

20 世纪90 年代中期以来,中国和“一带一路”沿线中亚国家各自的对外贸易开始稳步增长。中亚国家根据通常定义包括哈萨克斯坦、乌兹别克斯坦、吉尔吉斯斯坦、塔吉克斯坦和土库曼斯坦,共5 国。2008 年,中亚国家和中国的贸易额都出现了不同程度的下降,但很快又恢复了增长。之后,在2013 年和2015 年再次出现了下降,并都于2017 年实现了增长(如图1 所示)。在1995 年到2019 年间,中国和中亚国家各自的货物贸易额年均增长12.32%和11.63%,高于世界同期5.6%的年均增长率。至2019 年,中国的货物贸易额达到4.57 万亿美元,中亚国家的贸易额达到0.14 万亿美元。伴随着贸易的增长,两国在世界贸易中的地位都得到了提升。特别是中国,自2013 年以来已经成为全球最大的货物贸易国。

图1 1995-2019 年中国和中亚国家各自贸易额的增长情况

(二)中国和中亚国家的贸易发展迅速

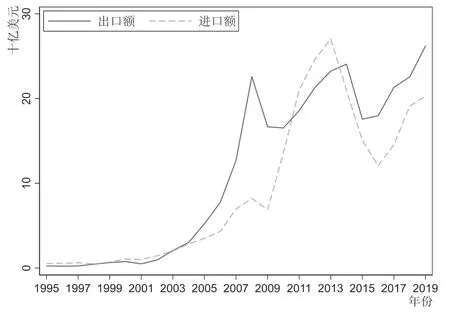

1995 至2019 年间,双边贸易额从7.82 亿美元上升到464.83 亿美元,年均增长18.56%,远高于同期全球贸易5.6%的增长率(如图2 所示)。其中,中国对中亚国家出口额年均增长21.3%,从2.56 亿美元上升到262.07 亿美元;中国对中亚国家的进口额年均增长16.4%,从5.26 亿美元上升到202.76 亿美元。

图2 中国和中亚国家进出口额

(三)中国成长为中亚国家重要的贸易伙伴

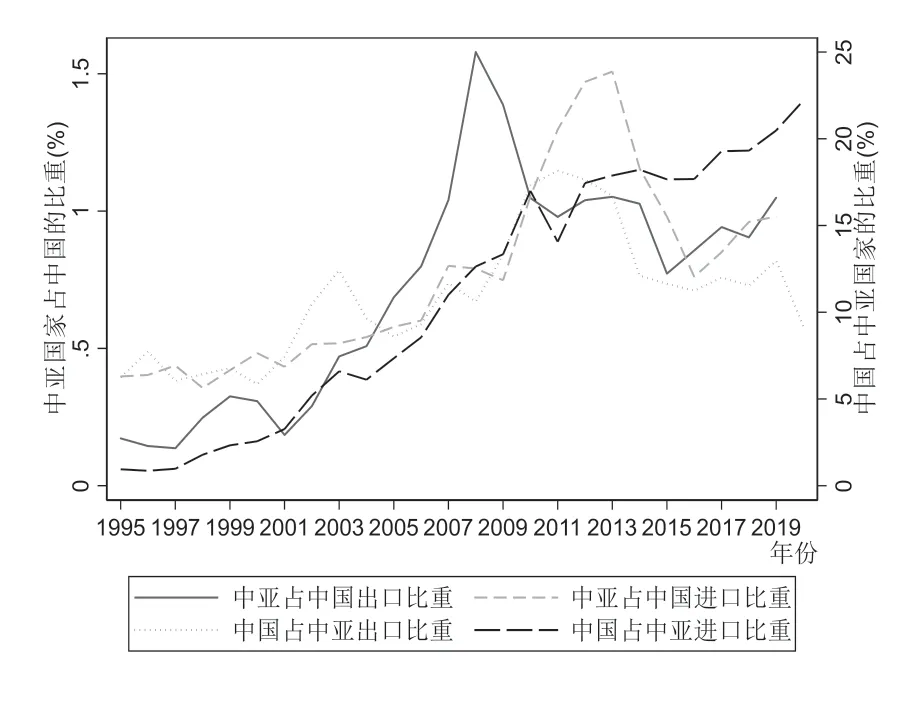

1995 至2019 年间,中国占中亚国家出口和进口的比重从6.2%和0.9%逐渐上升为9.2%和22.2%(如图3 所示)。其中,中国占中亚国家进口的比重一直稳步增长,而占中亚国家出口的比重则呈现出增长后回落的态势,从2012 年高点18.2%逐渐回落到2019 年的9.2%。至2019 年,中国成为中亚国家的第一大出口目的国和第二大进口来源国,仅次于俄罗斯。在此期间,中亚国家占中国出口和进口的比重分别从0.2%和0.4%逐渐上升为1.05%和0.98%。其中,中亚国家占中国出口和进口的比重都出现了先增长后回落的情形,分别从2008 年1.58%和2013 年1.57%的高点回落到2016 年0.86%和0.76%的低点,但随后又开始有所回升。

图3 中国和中亚国家在对方进出口中所占比重的变化

(四)中国对中亚国家的出口产品结构升级明显

计算结果显示,双方贸易构成在过去二十年间变化显著。中国对中亚国家的初级产品出口比重下降,制成品出口比重上升,而中亚国家对中国的矿物质产品出口比重上升,制成品比重下降,且出口结构较为单一(如表1 所示)。首先,从中国对中亚国家的出口来看,机械及运输设备(SITC 7)和杂项制品(SITC 8)比重从上世纪90 年代后期平均的11.5%和34.0%上升到近十年平均的20.2%和49.6%,占比分别增加了8.7和15.6 个百分点;按原料分类的制成品(SITC 6)的比重基本不变;食品和活动物(SITC 0)、饮料及烟草(SITC 1)、非食用原料(SITC 2)、矿物燃料、润滑油等(SITC 3)、动植物油、脂和蜡(SITC 4)和未另列明的化学品(SITC 5)分别出现了不同程度的下降。这显示中国对中亚国家的出口产品结构升级明显,复杂程度较高的制成品出口逐渐取代了复杂程度较低的初级产品的出口。其次,从中亚国家对中国的出口来看,非食用原料((SITC 2)和按原料分类的制成品(SITC 6)从90 年代后期的47.7%和38.5%分别下降到近十年来的10.4%和15.5%;矿物燃料及有关原料(SITC 3)的出口比重出现了大幅上升,从3.0%上升到了64.5%;未另列明的化学品(SITC 5)的出口比重则相对稳定。

表1 中国-中亚国家贸易中各类产品所占的比重(%)

从产品的要素密集度来看,中国对中亚国家出口产品中,资源密集型产品(SITC 0-4)的出口比重从15.1%下降到近五年来的2.6%,大幅减少了12.5 个百分点;劳动密集型产品(SITC 6、8)出口比重从59.8%上升到67.3%,增加了7.5 个百分点;资本和技术密集型产品(SITC 5、7)比重略有上升,从25.7%上升到29.5%,增加了3.8 个百分点。这表明中国对中亚国家的出口已经从上世纪九十年代的出口资源型和劳动密集型产品为主,转变为出口劳动密集型和资本技术密集型产品为主。中亚国家对中国出口产品中,资源密集型产品出口比重从50.7%上升为75.5%;劳动密集型产品比重从38.6%下降到15.5%;资本和技术密集型产品比重从10.7%小幅下降到8.9%。这表明中亚国家对中国的出口主要以资源密集型产品为主(约占3/4),劳动密集型和资本技术密集型产品为辅。

三、中国和中亚国家的贸易紧密程度

两地的贸易紧密程度通常用贸易密集度指数(trade intensity index)加以衡量。该指数由Kojima(1964)发展,可以分为出口贸易密集度指数(XTII)和进口贸易密集度指数(MTII),计算公式为:

其中:XTIIij是i 国对j 国的出口密集度指数。Xij/XiW是i 国对j 国的出口(Xij)占i 国对世界出口(XiW)的比例;Mj/(MW-Mi)是j 国的进口(Mj)占世界进口(不含i 国)的比例,用于衡量j 国占世界进口需求(或购买力)的比例;如果XIIij大于(或小于)1,则表明i国对j 国的出口占i 国的比例高于(低于)根据j 国购买力预期的占比,进而表明i 国对j 国的出口强度高于它对其他国家的平均出口强度。类似地,MTIIij是i 国对j 国的进口密集度指数;分子Mij/MiW是i 国从j 国的进口占i 国总进口的比例,分母Xj/(XW-Xi)是j 国的总出口占界总出口(不含i 国)的比例。如果MTIIij大于(或小于)1,则表明i 国对j 国的进口强度高于(低于)它对其他国家的平均进口强度。

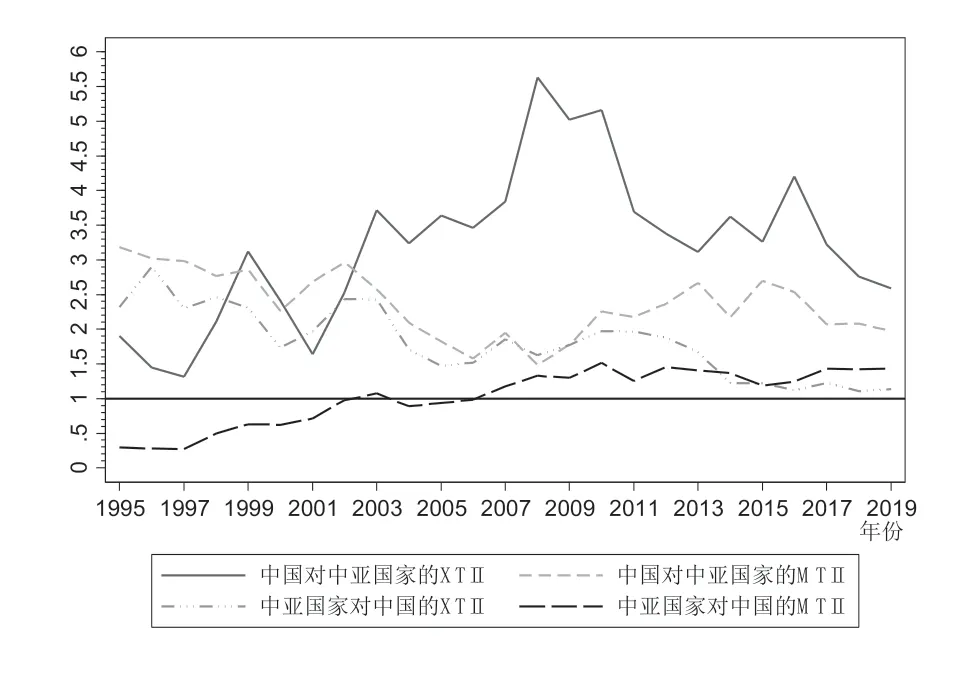

中国和中亚国家的贸易密集度指数在1995-2019 年间的变化情况如图4 所示。从中国的角度上看,中国对中亚国家的出口密集度指数(XTII)平均为3.2,呈现出先上升后下降的走势。这表明中国对中亚国家的出口强度显著高于中国对世界平均的出口强度,但出口紧密程度经历了2008 年前波动上升而后不断下降的过程。中国对中亚国家的进口密集度指数(MTII)平均为2.4,呈现出先下降后回升的走势。这表明中国对中亚国家的进口强度同样高于中国对世界平均的进口强度,但进口紧密程度经历了2008 年前波动下降而后逐步回升的过程。

图4 中国和中亚国家的贸易密集度指数

从中亚国家的角度上看,中亚国家对中国的出口密集度指数从1995 年的2.3 逐渐下降到2019 年的1.1,表明中亚国家对中国的出口强度不断下降,已降至接近中亚国家对世界平均的出口强度。中亚国家对中国的进口密集度指数则呈现不断上升的趋势,从1995 年的0.5 逐渐上升到2019 年的1.4,表明中亚国家对中国的进口强度在逐渐增强,已高于中亚国家对世界平均的进口强度。

四、中国和中亚国家的行业内贸易

行业内贸易情况通常用行业内贸易指数(IIT)加以衡量。该指数由Grubel &Lloyd (1975)提出,也称G-L 指数,其计算公式为:

式中,IITijc是i 国和j 国c 行业的行业内贸易指数;Xijc和Mijc分别是c 行业i 国向j 国的出口额和进口额;|Xijc-Mijc|表示两国c 行业的行业间贸易额;Xijc+Mijc-|Xijc-Mijc|表示两国c 行业的行业内贸易额;IITijc值介于0 到1 之间,值越接近于1,表明行业内贸易所占比重越大。

为了衡量两国间行业内贸易的平均水平,Grubel &Lloyd (1975)提出了加权IIT 指数,计算公式如下:

(一)总的行业内贸易情况

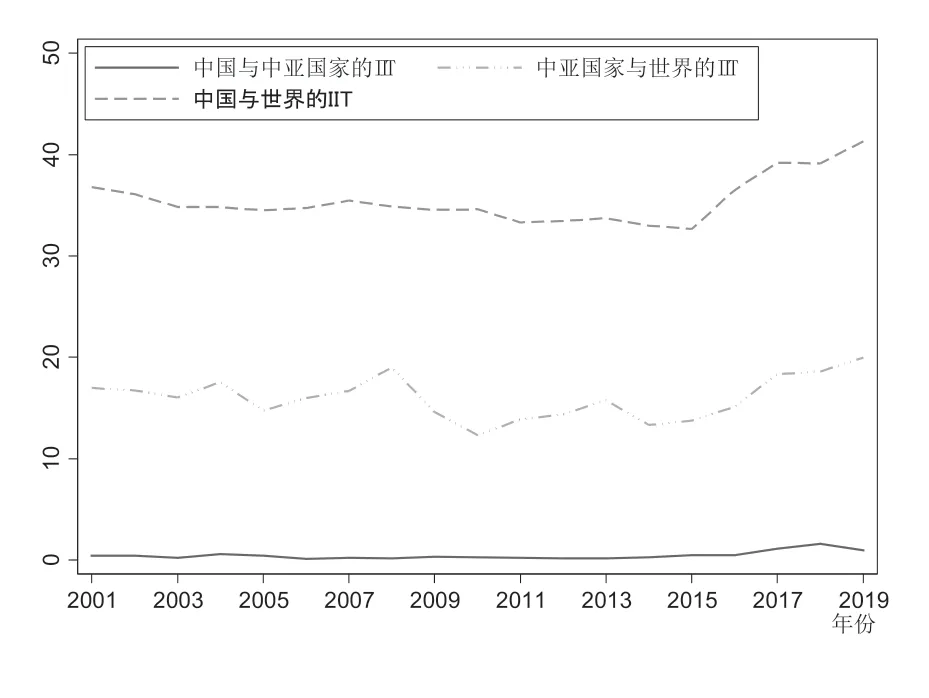

图5 给出了中国与中亚国家、中国与世界的行业内贸易指数(IIT 指数)变化情况。该加权IIT 指数采用《国际贸易标准分类》修订3(SITC Revision 3)的分类方法,在四位数行业划分的基础上计算。从中可以看出以下几点:一是中国对中亚国家的行业内贸易指数非常小,2019 年的值为0.94,表明两国间几乎没有行业内贸易,全体现为行业间贸易。这与中亚国家对中国的出口主要集中在矿物燃料及有关原料(SITC 3)和非食用原料(SITC 2)有关,这两类产品合计占74.9%。而这两类产品中国对中亚国家几乎没有出口,合计占比仅为0.5%。二是中国对世界的行业内贸易指数的平均值为35,高于中亚国家对世界的行业内贸易指数的平均值16。这反映了中国的出口产品以制成品为主,而中亚国家仍然以初级产品为主的贸易结构。

图5 中国对中亚国家和世界总的行业内贸易指数

(二)分行业的行业内贸易情况

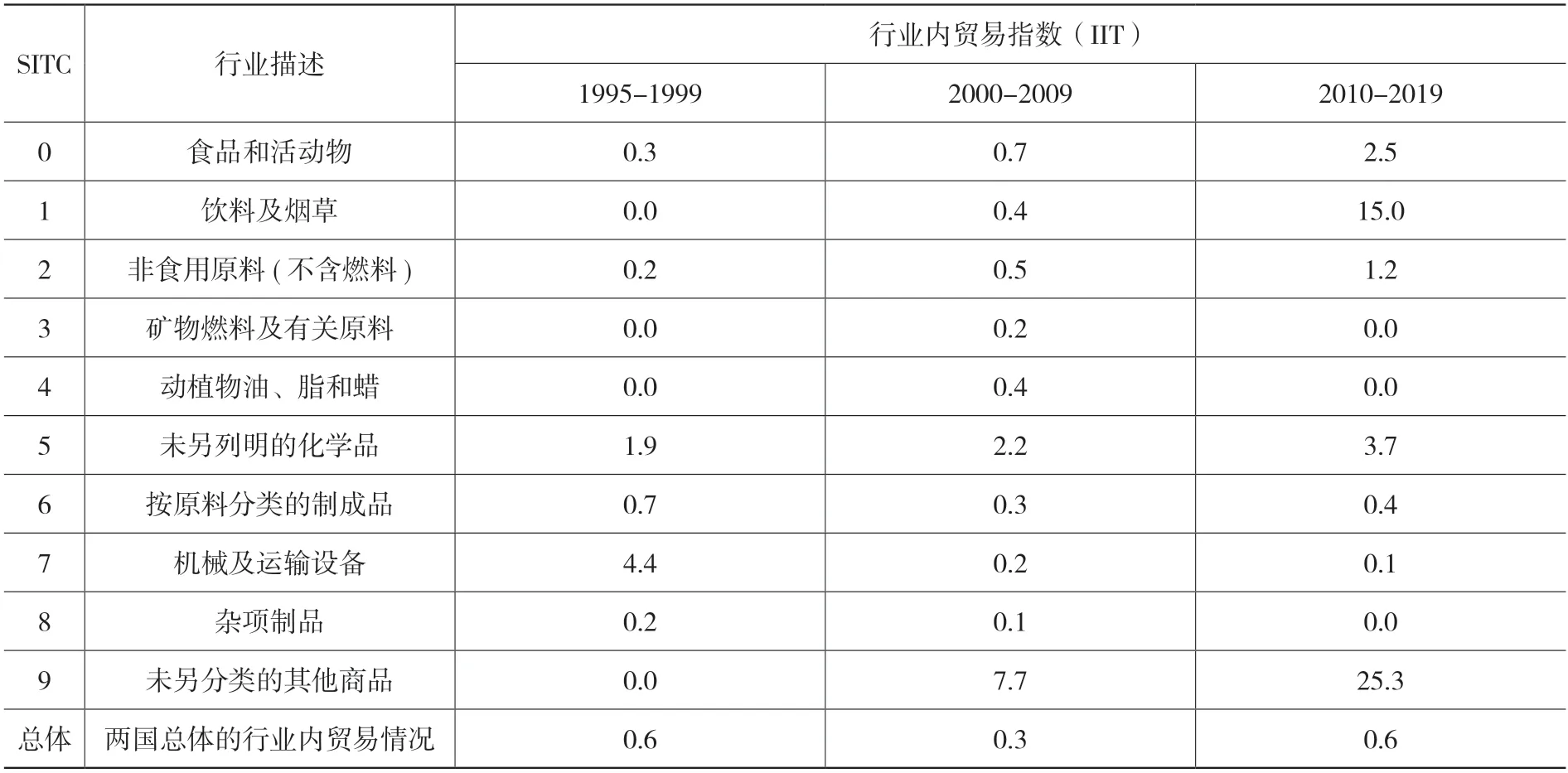

通过将1995 年到2019 年划分为三个时期,计算了中国和中亚国家不同时期分行业的行业内贸易指数(如下表2 所示)。从中可以看出几下几点:一是中国和中亚国家各个时期的行业内贸易指数都很小,三个时期分别为0.6、0.3 和0.6,表明两地之间很少有行业内贸易,几乎都体现为行业间贸易。二是两地之间少量的行业内贸易主要集中在未另分类的其他商品(SITC 8)和饮料及烟草(SITC 1)上,近十年这两个行业平均的行业内贸易指数分别为25.3 和15.0。

表2 1995—2019 中国-中亚国家一位数分类的行业内贸易指数

五、中国和中亚国家的贸易竞争性和互补性

(一)基于出口相似度指数的衡量

两国对某一共同市场出口商品结构的相似程度越高,则两国的相互竞争性就越强,因此可以用出口相似度指数(Export Similarity Index,ESI)衡量相互竞争性。该指数的计算公式如下:

式中,Sikc和Sjkc分别表示i 国和j 国的c 产品向k市场的出口占各自出口的比例。Xikc和Xjkc分别是i 国和j 国向k 市场出口c 产品的出口额,Xik 和Xjk 分别是i 国和j 国向k 市场出口的总额。0 ≤ ESIijk≤ 100,取值越大表明i 国和j 国在k 市场的相互竞争性越强。

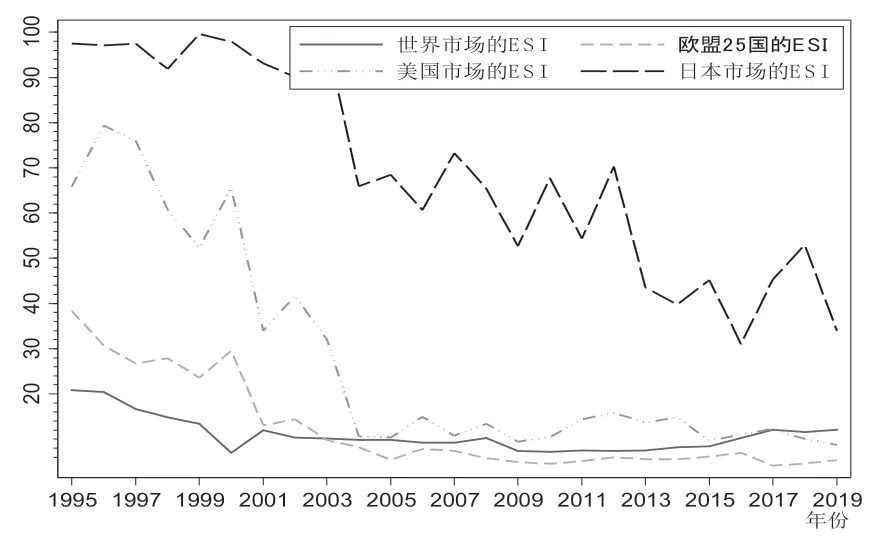

图6 给出了中国和中亚国家在欧盟、美国、日本和世界市场的ESI 指数的变化情况。从中可以看出以下几点:一是中国和中亚国家在主要市场的出口相似度都经历了一个大幅下降的过程。中国和中亚国家在欧盟、美国和日本的出口相似度指数分别从1995 年的38.3、65.8 和97.5 下降到2019 年的5.3、8.8 和34.0,表明双方的相互竞争性自上世纪90 年代中后期以来总体逐渐减弱。二是中国和中亚国家在欧盟、美国和世界市场上的ESI 在经历了大幅下降后,自2005 年以来总体较为稳定,而在日本市场上的ESI 仍在震荡下降。三是中国和中亚国家在欧盟市场上的ESI 低于美国市场,并进一步低于日本市场,双方在日本市场上的相互竞争性强于美国市场和欧盟市场。

图6 中国和中亚国家在主要市场的出口相似度

(二)基于显示性比较优势指数的衡量

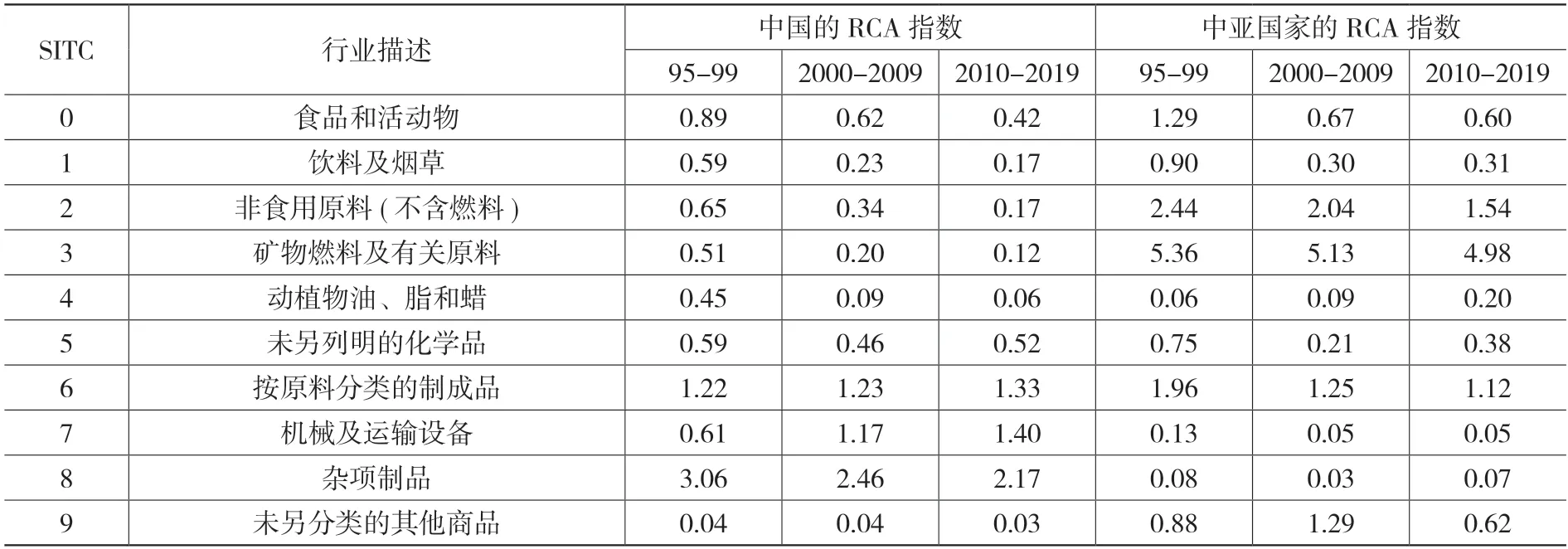

为了进一步衡量中国和中亚国家的贸易竞争性和互补性,本研究计算了中国和中亚国家在各类产品上各自的显示性比较优势指数(RCA)。该指数的计算公式如下:

其中,RCAic是i 国在c 产品上的显示性比较优势指数;分子是i 国在c 产品上的出口额(Xic)比上i 国对世界的出口额(Xiw);分母是c 产品的世界出口额(Xcw)比上所有产品的世界总出口额(Xw)。当RCAic>1 时,即i 国在c 产品上的出口比重大于世界在c产品上的出口比重,意味着i 国在c 产品上有出口比较优势。反之,当RCAic<1 时,i 国在c 产品上有出口比较劣势。

表3 给出了中国和中亚国家各自的显示性比较优势指数及其变化情况。从中可以看出,中国在SITC 0-4类初级产品(资源密集型产品)和SITC 5(未另列明的化学品)上的RCA 指数小于1,且逐渐减小,表明在这些产品上存在显著的比较劣势,而且比较劣势在扩大。在SITC 6-8 类工业制成品上,中国的RCA 指数大于1,表明存在比较优势。其中SITC 7(机械及运输设备)由上世纪九十年代中后期的比较劣势演变为近十年来较强的比较优势(RCA 为1.40),反映出中国的出口结构逐渐优化,由资源密集型产品为主转变为由劳动密集型、资本技术密集型产品为主。中亚国家在SITC 3(矿物燃料及有关原料)和SITC 2(非食用原料)上的RCA 指数大于1,表明在这两类产品上具有出口比较优势。特别是SITC 3(矿物燃料及有关原料)上RCA 指数等于4.98,具有很强的出口比较优势。中亚国家在其他类别产品上大多存在比较劣势,特别是在SITC 7(机械及运输设备)和SITC 8(杂项制品)上,比较劣势相对较大。

表3 中国和中亚国家的显示性比较优势指数

如果中国和中亚国家在同一个行业都具有出口显性比较优势时,表明两国在该行业存在相互出口竞争性。而当中国和中亚国家在某一行业分别具有比较优势和比较劣势时,表明双方在该行业存在贸易互补性。根据表4,双方仅在SITC 6(按原料分类的制成品)上RCA 指数同时大于1,提现出了一定的贸易竞争性。而双方在SITC 2、SITC 3、SITC 7 和SITC 8 上都是一方存在比较优势,另一方存在比较劣势,体现出了明显的贸易互补性。

六、结论

自上世纪90 年代中期以来,中国和和“一带一路”沿线中亚国家的贸易发生了很多变化。一是双边贸易得到了长足发展,中国在中亚国家进出口贸易中的比重大幅上升,已成为其最重要的贸易伙伴之一。二是中国对中亚国家的出口产品结构升级明显。在中国对中亚国家的出口中,资本和技术密集型的制成品比重大幅增加,资源密集型的初级产品的出口比重明显下降。三是中国和中亚国家的贸易紧密程度不断变化。中国对中亚国家的进口和出口密集度都高于中国对世界平均水平,出口密集度呈现先上升后下降的走势。中亚国家对中国的进口密集度指数则逐渐上升,已高于中亚国家对世界平均水平。四是中国和中亚国家的行业内贸易指数非常小,双方很少有行业内贸易,几乎都体现为行业间贸易。双边贸易结构体现为中国以制成品出口为主,而中亚国家对中国的出口以初级产品为主。最后,中国和中亚国家的贸易竞争性较弱,贸易互补性较强。双方在欧盟、美国和世界市场的出口相似度在经历了前期的大幅下降后,近十年的出口相似度指数都已较低,表明相互竞争性不强。与上述市场相比,双方在日本市场的相互竞争性略高。基于显示性比较优势指数的衡量也表明双方仅在按原料分类的制成品上存在一定的贸易竞争性,而在非食用原料、矿物燃料、机械及运输设备和杂项制品上都存在明显的贸易互补性。