董事会监督如何影响企业杠杆水平?

2021-11-19谢获宝黄大禹

谢获宝 黄大禹

摘 要: 董事会监督能够对企业发挥显著的治理作用。基于中国上市企业2007—2018年的数据集,实证分析董事会监督对企业杠杆行为治理的效果。研究表明,董事会监督对企业去杠杆具有显著的功效。上述结论在经过多重稳健性检验后依旧显著成立。基于倾向得分匹配法对企业属性结构特征异质性进行检验后发现,董事会监督对非国有企业、高科技企业和小规模企业更加有效。从影响机制来分析,董事会监督能够在一定程度上降低企业的融资成本、提升主业业绩并实现内部财务风险的稳定,最终都将降低企业对杠杆的(过度)需求,从而起到了显著的去杠杆效果。

关键词: 董事会监督;杠杆率;倾向得分匹配;中介效应

中图分类号:F812.4

文献标识码:A 文章编号:1007-2101(2021)06-0081-11

公司財务数据来自于WIND数据库,样本时间段为2007—2018年。进一步地,本文对样本进行如下数据处理:第一,剔除金融类公司和ST公司,以及在该时期内退市的公司;第二,剔除在样本期中进行IPO的企业;第三,剔除关键变量数据缺失的企业;第四,为了减轻奇异值的干扰,对所有连续型变量进行上下1%水平的Winsorize处理;第五,为了减轻异方差的干扰,对所有连续型变量都进行了对数化处理。

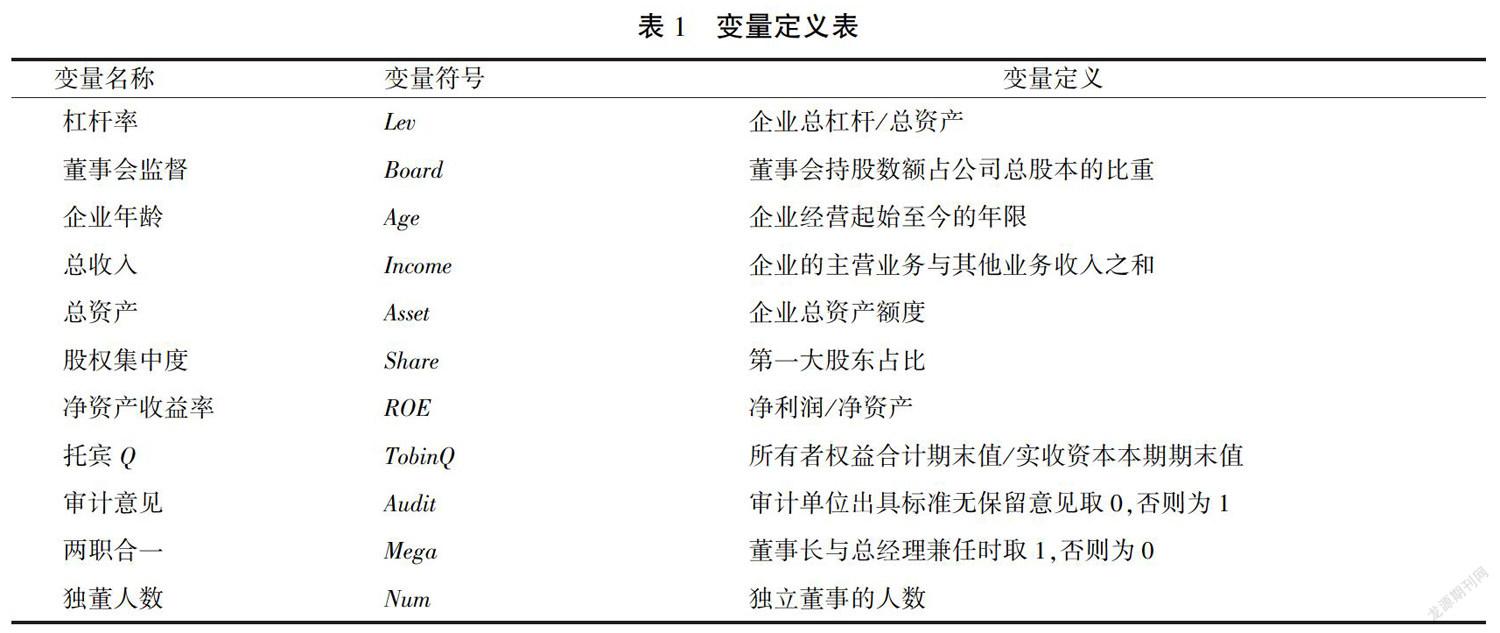

(二)变量定义

1.被解释变量

企业杠杆率[WTBX](Lev)。“杠杆率”的概念应归属于微观财务层面,主要指微观经济主体以杠杆等方式撬动更多的金融资源。借鉴吴非、刘嘉文、常曦(2020)[26]的研究,本项研究采用企业资产杠杆率=总杠杆/总资产来衡量企业的杠杆水平。

2.核心解释变量

董事会监督(Board)。在早期的研究文献中,有学者采用外部董事占比董事会人数的方法来对董事会监督进行测度( Kor,2006[27])。但在近年的分析中,考虑到持股能够更好地拟合“董事会—股东”之间的利益,在持股的条件下,董事会成员处于利益考量,有着更强的监督企业经营决策的主观能动性。基于此,本文参考了Guldiken、Darendeli(2016)[28]、钟熙等(2019)[29]的研究,采用董事会持股数额占公司总股本的比重来作为董事会监督的代理变量。

3.控制变量

为提高实证回归的精度并尽可能克服遗漏变量所产生的内生性问题,本文在借鉴张霜凝、李静(2018)[30]的研究基础上,纳入了一系列控制变量。这些变量包括企业的成立年份([WTBX]Age)、股权集中度(Share,第一大股东集中度)、托宾Q(TobinQ)、净资产收益率报(ROE)、总资产(LnAsset)、总收入(LnIncome)、审计意见(Audit,标准无保留意见为0,否则为1),以及董事会特征:董事长与总经理两职合一(Mega,两职合一为1,否则为0)和独立董事人数(Num)。

(三)模型设定

为了充分分析董事会监督对企业杠杆率的影响,本文首先设定了回归方程(1)加以检验:

Lev it=α+β 1Board it-1+∑CV it+ε it (1)

其中,Lev表示企业的杠杆率水平,核心解释变量Board则为企业董事会监督强度。在控制变量组中,包含了前述控制变量。为模型随机误差项。在理论中,考虑到董事会监督的影响要传递至企业投融资行为(杠杆决策),需要一定的时间。因此,本文对核心解释变量Board进行了滞后1期处理。在实证技术中,上述处理手法也能尽可能地削弱反向因果带来的不利干扰。特别地,在所有回归程序中,本文均采用了经过Cluster调整后的稳健标准误计算t值。

四、实证结果及经济解释

(一)基准回归

表2中本文针对董事会监督对企业杠杆率的影响进行了基准检验。本文采取了递进式的实证思路进行分析。在模型(1)中,本文仅控制了企业层面的控制变量,并未对董事会特征和相关的时间、行业固定效应进行控制。结果发现,董事会监督(Board)的回归系数为-0.131,且[WTBX]t 值为-17.59。在模型(2)中纳入了董事会特征指标(两职合一与独董人数),相关的核心结论并没有发生变异,相关回归系数为-0.127且通过了1%的统计显著性检验。最后,在模型(3)中,进一步控制了行业和时间的虚拟变量,以吸收相关的固定效应。L.Board的回归系数稍有减少(-0.077),但依旧呈现高度显著状态。这可能是因为固定效应吸收了部分影响,提高了回归结果的精度。综合来看,董事会监督程度越强,则企业的杠杆率会有明显下降,从而这种内部治理具有一定的“去杠杆”效应。综合上述讨论不难发现,本文的假说1得到实证结果的支持。

进一步地,表2的实证结果仅是从变量的均值层面进行实证检验的,即考虑了企业杠杆率的条件均值下,董事会监督力度强弱所带来的影响。值得注意的是,随着企业杠杆率本身的进一步提升,企业的内部特征和经营决策行为也会随之发生改变。同一强度的董事会监督可能会带来差异性的结果。有鉴于此,采用分位数检验的办法来针对企业杠杆率水平进行了分层回归:选取了10%、25%、50%、75%、90%分位数点,考察在不同杠杆率水平下董事会监督对杠杆率所带来的影响。

研究发现,在五个分位数点上,企业董事会监督都对杠杆率起到显著抑制作用(回归系数为负值且均通过了1%的统计显著性检验)。这意味着,无论企业自身的杠杆率水平处在何种位置,董事会监督的去杠杆效果都是有效的。这也从侧面验证了本文的核心结论“董事会监督有助于企业去杠杆”。但就不同分位点的回归弹性来看,在10%~50%分位点区间中,董事会监督对企业去杠杆的功效呈现显著上升趋势;在50%~90%分位点区间中,则呈现出“先下降,后上升”的态势,由此展现出了一定的“N”型特征。

(二)稳健性检验

为了进一步克服潜在的内生性问题,本文通过倾向得分匹配(PSM)来寻找与具有较强董事会监督水平企业的相似控制组,从而达到降低样本选择偏误的目的。本文以中位数为界,归类出了董事会监督水平的较高组别,并通过倾向得分匹配将多维企业特征浓缩成一个特定得分指标,大大降低了多维度匹配的难度。

依据匹配后数据,本文针对高董事会监督组(以下简称实验组)的处理效应进行了估计识别,并进行了相关的t检验(详细的实证结果可参见表4)。匹配后实验组的处理效应反映了董事会监督对企业杠杆率影响的真实效果。为了更好地进行比对,本文也将匹配前的实证结果展示出来。

研究发现,匹配前[WTBX]实验组的杠杆率水平为0.392,低于控制组企业0.488,相应的t值达到了-33.92,组间差异呈现出高度显著状态。在進行数据匹配后,控制组的杠杆率水平有所下降,为0.407,依旧高于实验组的0.392,t检验发现这种差异依旧是具有高度统计显著特征的(t值为-2.63)。由此可见,倾向得分匹配尽可能降低了企业杠杆率决策行为的内生性偏差后,实验组和控制组之间依旧存在着显著差异,这说明, 董事会监督的确对企业杠杆率水平起到了显著的抑制作用。本部分结论同前文有着高度的一致性。

进一步地, 在表5中本文还进行了其他稳健性处理。在模型(1)中,本文剔除了重大外部金融事件的冲击(2008年金融危机),考虑到金融危机具有一定的时间后效,本文一同剔除了2009年和2010年的样本,针对2011—2018年的数据进行回归检验。结果发现,L.Board的回归系数为-0.081且通过了1%的统计显著性检验。在模型(2)中,考虑到直辖市的经济特殊性,该地区的企业经济决策可能会受到更多不可测度的特殊性干扰,本文也对中国四大直辖市的样本企业进行了剔除,相关的回归系数依旧为负且呈现出高度显著的状态。在模型(3)中,为了更好地吸收不确定性因素,本文还纳入了Baker等(2016)[31]的经济政策不确定性指数(EPU)进行检验,依旧发现董事会监督所具有的显著抑制杠杆功能。在模型(4)中,本文采用了更加严格的个体固定效应模型进行检验。相关的回归系数为-0.121,尽管t值有所减小,但依旧具有高度显著的统计学特征(t值为-5.39)。最后,在模型(5)—模型(7)中,本文对核心解释变量进行了更长的滞后处理(滞后2期至4期)。研究发现,董事会监督在较长的时间视野中都展现出了对杠杆率的抑制效果,尽管这种效果随着时间的推移有所减弱(回归系数由-0.062减弱至-0.045,这也符合边际效益递减规律),但均呈现出高度显著的状态,并展现出了显著的动态叠加特征。综合上述讨论,本文的核心假说“董事会监督有助于抑制企业杠杆率提升”基本可以认为是稳健的。

(三)异质性特征

在前述实证中,本文就全样本进行了“董事会监督—企业杠杆率”关系的刻画。在本小节中,本文则着重针对企业属性结构异质特征(国有企业—非国有企业;高科技企业—非高科技企业;大规模企业—小规模企业)进行识别检验。为了更好地克服内生性偏误,本文延续前文的实证技术,采用倾向得分匹配进行分析。

表6的实证结果显示,在通过倾向得分匹配对样本选择偏误进行校正后,国有企业和非国有企业之间董事会监督对企业杠杆率的影响效果具有显著差异。具体来看,在匹配前,国有企业实验组的杠杆率水平为0.478,低于控制组的0.508;匹配后,国有企业控制组的杠杆率降低为0.484,其中的差异[WTBX]t检验值仅为-1.23,表明高董事会监督情形下的国有企业杠杆率影响并没有发生实质性变化。相比之下,非国有企业在数据匹配后,实验组数据(0.370)要低于控制组数据(0.403),这种差异是有效的(t 值为-4.85,通过了1%的统计显著性检验)。因此,非国有企业的高董事会监督水平,有助于降低企业的杠杆率水平。这也与本文的假说2保持高度一致。进一步地,运用倾向得分匹配方法尽可能缓解内生性问题后,本文转向了“高科技企业—非高科技企业”的分析中来。研究发现,高科技企业在匹配前,实验组的杠杆率水平为0.371,控制组水平为0.469;在匹配后,实验组杠杆率水平为0.353,而控制组水平下降至0.375,但依旧有着较强的统计显著差异( t值为-3.33)。相对应地,非高科技企业尽管在匹配前,实验组水平(0.462)显著低于控制住水平(0.503),但经过匹配后的实验组数据(0.463)和控制组数据(0.473)之间相差并不明显,t统计量仅为-1.37。这意味着,较高强度的董事会监督能够在高科技企业中发挥效用,降低企业的杠杆率水平,但对于非高科技企业而言,效力则并不明显。基于此,本文的假说3得到了确证。

最后,依循前文克服样本自选择研究方法,即PSM技术的运用,本文针对企业规模属性特征(大规模企业—小规模企业)进行检验。结果表明,对于大规模企业而言,匹配前的处理效应为-0.018, 且t值为-3.47,通过了1%的统计显著性检验,但对于匹配后的数据,实验组的杠杆率水平为0.571,控制组杠杆率水平为0.574,二者之间的差异t检验仅为-0.41,无法通过任何惯常水平下的统计显著性检验。由此可以发现,对于大规模企业而言,董事会监督的去杠杆效果可能并不明显。与之成鲜明对比的是,小规模企业中,匹配前的杠杆率实验组水平为0.280,远低于控制组的0.373,这种差异得到了t检验的支持(t值为-17.69);匹配后,小规模企业的处理效应为-0.030,且依旧有着高度显著的差异效果(t值为-2.92)。这表明,对于小规模企业而言,董事会监督能够有效抑制企业的杠杆率水平。因此,本文的假说4得到了经验证据的支持。

五、拓展性研究:董事会监督驱动企业去杠杆的机制识别

在前述的实证分析中,本文针对董事会监督与企业杠杆率之间的全样本和分样本关系进行了详尽的刻画,为理解董事会监督在不同企业属性结构特征中的差异化去杠杆表现提供了经验解读。但客观来看,“董事会监督—企业杠杆率”之前的关系,仅得到了相关的表征,却无法深入分析其中的机制问题。基于此,本文采用递归方程的思想,实证分析董事会监督影响企业杠杆率的渠道机制。

Lev it=φ 0+φ 1 Board it+∑φCV+ω it (2)

Mediator it=θ 0+θ 1 Board it+∑φCV+τ it (3)

Lev it=φ′ 0+φ′ 1 Board it+φ′ 2 Mediator it+∑φCV+ξ it (4)

其中,Mediator是董事会监督影响企业杠杆率水平的中介传导变量组。在该部分实证检验中,本文考虑纳入三个因素。第一个因素,企业债务融资成本( Debtcost),采用企业净财务费用与总负债的比值来测量;第二个因素,企业主业业绩(Main),采用(营业利润-投资收益-公允价值变动收益+对联营企业和合营企业的投资收益)/总资产的方式进行计算;第三个因素,则借鉴了 Altman(1968)[32]的Z值风险作为企业财务风险稳定程度的代理变 量(Z-score),该数值越大,表明企业财务风险稳定性越高。之所以选择上述变量,是因为企业内部董事会监督越强,则有助于企业提高自身的资本配置效率,降低不必要的投融资决策,从而减少了融资费用的支出,这可能会有助于企业保持较为充裕的资源,降低对杠杆的需求。进一步地,在董事会的监督下,企业的经营决策的科学性和有效性会得到进一步提升,从而提升了企业主业的经营和获利能力。由此,也会进一步提升企业的财务稳定性。当然,上述理论猜想是否正确,还需要后续实证检验的确证。

在研究[WTBX]发现,企业董事会监督越强,则会显著降低企业的融资成本(回归系数为-0.006且通过了1%的统计显著性检验)。而企业融资成本的增加,则会侵蚀企业的可用资源边界,迫使企业通过加杠杆的行为进行资源补充(模型(3)中,Debtcost的系数为正且高度显著便是明证)。由此可见,董事会监督所带来的融资成本减少,有助于企业的降杠杆行为,形成了“董事会监督→(降低)融资成本→(提升)杠杆率”的负向传导机制路径。进一步地,企业董事会监督越强,则企业的主营业务盈利能力越大,体现在企业业绩得到明显提升(回归系数为0.022且t值为10.23),而企业主业业绩的提升,必然会使企业获得更多的收入流和现金流。在这种情况下,企业自然不必“另辟蹊径”通过杠杆融取资金。在(5)中,Main的回归系数为-0.769且呈现出高度显著状态,为上述理论提供了坚实的经验证据支持。不难发现,董事会监督在降低了融资成本、提升了主业业绩后,企业内部的财务风险稳定水平必然会随之上升(回归系数为3.670且通过了1%的统计显著性检验),而企业内部财务风险稳定度越高,同样意味着企业有着更丰富的资源底蕴支撑和更完善的财务决策制度,使得加杠杆行为在企业投融资中的必要性得以降低。在(7)中,Z-score的回归系数为负值且高度显著,便意味着,企业财务稳定性提升降低了对杠杆的需求,与前述理论相吻合。

六、研究结论与政策建议

(一)研究结论

本文基于中国沪深两市上市企业2007—2018年的数据集,实证研究董事会监督与企业杠杆率之间的关系,并就其中的异质性特征进行了分析。在此基础上,针对董事会监督影响企业杠杆的机制进行了识别验证,得到如下的研究结论。

第一,董事会监督能够显著影响企业的杠杆决策。具体来看,董事会监督越强,则企业的杠杆率水平越低,由此发现了董事会监督具有显著驱动企业去杠杆的功能。上述核心结论在经过倾向得分匹配等多重稳健性检验之后依旧成立。特别地,董事会监督的效力能在较长的一个时间内保持高度显著的状态。

第二,针对不同的企业属性结构特征,董事会对企业的杠杆治理行为展现出了较大的差异。具体来看,董事会监督治理对非国有企业展现出了良好的去杠杆效果,对国有企业而言则没有显著影响;对于高科技企业而言,董事会监督能够显著抑制杠杆率水平提升,对非高科技企业而言同样不显著;对于大规模企业而言,董事会监督在去杠杆上并没有展现出统计学意义上的差异影响,对于小规模企业而言则能够展现出较好的去杠杆效果。从上述结构性差异特征不难发现,想要通过有效的内部治理来驱动企业去杠杆,需要制定出有针对性的方案措施方能事半功倍。

第三,董事会监督能够提升企业内部财务决策的有效性和稳定性,体现出较强的咨询功能,提升财务行为的组合科学性,遏制企业的机会主义倾向,降低融资成本,减少对企业内部财务资源的侵蚀;董事会监督同样能够合理做出科学的经营决策,从而提升企业业务的经营能力和获利能力,最终提升主业业绩;不难发现,董事会监督能够减少财务损耗、提升业绩,其必然会带来企业内部财务系统的稳定性提高。上述改善,使得企业对杠杆撬动更多金融资源的需求减弱,起到了去杠杆的作用。

(二)政策建议

第一,基于董事会持股比例越高,企业负债率越低这一经验事实,决策层可以设计相应的资本市场举措以提高A股上市公司中董事会成员的持股比例,如引导和鼓励上市公司实施面向董事会成员倾斜的股权激励计划。资本市场建设应为上市企业董事会建设营造良好的制度生态环境,建立起上市企业董事会提名和选举的规范化制度,引导企业在董事的产生和卸任过程更加合理化、规范化、制度化,进一步为董事会独立性的增强提供制度保障。特别地,针对企业董事选举中的不规范行为,应当形成一整套完整的識别和惩戒机制,从而建立起有效的制度激励。

第二,企业杠杆率水平的提升,一方面源于企业内部资源紧张所引致的被动行为;另一方面也同企业内部经营决策管理者主动的错误决策有密切关联。因此,想要提高董事会对这两类行为的有效监督和治理,就必须以优化董事会结构为着力点。董事会应当权衡董事成员的知识结构、年龄结构和背景结构,以满足多元化战略的需要。具有较强财务知识结构的董事会成员,能够更好地监督企业的财务经营行为,甚至能够起到一定的咨询作用,降低企业非理性的财务决策,减少财务资源的无谓损耗,最终会降低对杠杆的需求。从年龄结构来看,较为年轻的董事会成员对企业进入新兴市场领域具有明显促进作用,而较为年长的董事会成员则能够起到企业经营管理的“压舱石”作用。但就当前经济竞争日益激烈的大环境中,应当更主动吸纳年龄特征较为年轻的董事会成员,以提升对市场产品结构演进信息的把握能力。企业如能在市场竞争中获取有利地位,则必然能够配置更多的金融资源,不会简单地对杠杆有过多的需求,多元化的金融配置往往成为主流。从董事会成员的背景结构来看,具有一定金融业务从业背景的董事,能够更好地监督企业内部的财务行为,甚至能够依靠自身积累的资源为企业拓宽融资渠道,降低杠杆需求。当然,值得注意的是,应当维系董事会成员规模在合理的边界内,以避免董事会规模的臃肿降低了监督决策效率;也应当避免董事会规模过小,使得监督权集中在部分成员手中从而出现新的机会主义行为。

第三,为了更好行使董事会的监督职能,应鼓励上市公司更详细地制度化董事会成员的权利和义务。如在制度约束中明确规定董事会成员投入到企业监管治理中的出勤率,也可以进一步增加企业董事会会议的召开次数,加强董事会成员同企业其他经营管理成员的沟通和交流,尽可能地打破企业内部存在的信息隔阂,提升信息流转效率。特别地,还应当建立起相应的惩戒机制,对于“懒政”的董事会成员,应赋予一定的“政治成本”。这不仅能够驱动董事会成员主动监管企业经营投资决策行为的主观能动性,又能事前警戒董事会成员的不作为行为,从而起到良好的治理监督效果。应当在制度上明确董事会在关联交易、内部董事违规违法行为上的监督权和调查权。

第四,国有企业作为中国典型的高杠杆部门,而董事会监督却又无法展现出有效的监督治理功能,这需要后续更精细化的政策设计,以疏通国有企业董事会监督的渠道机制。对于国有企业董事会制度而言,应逐步制度化董事会成员在企业内部监督管理的“绩效考核”, 来增强董事会成员的积极性和主动性,增加国有企业董事会成员获取信息的渠道,这将进一步提升董事会成员的信息掌握程度和判断的精准度。对于大规模企业而言,要避免董事会与企业其他经营决策者之间的扯皮和推诿,提升内部高层人员的拟合度,从而释放出有效的杠杆治理效果。

第五,要建立起董事会监督的责任保险制度。董事会成员可能会顾及其他可能引致的风险因素而不愿意进行监督,这需要建立起一个有效的保障机制来维护董事会成员的切身利益,以提高监督管理的勤勉度。可借鉴英国的独立董事投保责任险,并将这类险种扩展至董事会成员中, 对于有着高度勤勉监督行为的董事会成员,在责任险上还应有一定的倾斜,从而最大化保障董事会成员的监督意愿。

参考文献:

[1] 唐松.新中国金融改革70年的历史轨迹、实践逻辑与基本方略——推进新时代金融供给侧改革,构建强国现代金融体系[J].金融经济学研究,2019(6):3-16.

[2]吴联生,岳衡.税率调整和资本结构变动——基于我国取消“先征后返”所得税优惠政策的研究[J].管理世界,2006(11):111-118+127.

[3]姜付秀,黄继承.市场化进程与资本结构动态调整[J].管理世界,2011(3):124-134+167.

[4]李增福,顾研,连玉君.税率变动、破产成本与资本结构非对称调整[J].金融研究,2012(5):136-150.

[5]彭方平,欧阳志刚,展凯,等.我国落入债务陷阱了吗?——理论模型与经验证据[J].金融研究,2017(2):70-83.

[6]杨筝,刘放,李茫茫.利率市场化、非效率投资与资本配置——基于中国人民银行取消贷款利率上下限的自然实验[J].金融研究,2017(5):81-96.

[7]Dewenter K L, Malatesta P H. State-owned and privately owned firms: An empirical analysis of profitability, leverage, and labor intensity[J]. American Economic Review, 2001, 91(1): 320-334.

[8]Firth M, Lin C, Liu P, et al. Inside the black box: Bank credit allocation in China's private sector[J]. Journal of Banking & Finance, 2009, 33(6): 1144-1155.

[9]Li K, Yue H, Zhao L. Ownership, institutions, and capital structure: Evidence from China[J]. Journal of Comparative Economics, 2009, 37(3): 471-490.

[10] 钟宁桦,刘志阔,何嘉鑫,等.我国企业债务的结构性问题[J].经济研究,2016(7):102-117.

[11]Hermalin B E, Weisbach M S. Endogenously chosen boards of directors and their monitoring of the CEO[J]. American Economic Review, 1998: 96-118.

[12]李維安,牛建波.CEO公司治理学[M]. 北京: 北京大学出版社,2014.

[13]陆瑶,李茶.CEO对董事会的影响力与上市公司违规犯罪[J].金融研究,2016(1):176-191.

[14]赵岩,陈金龙.高管政治联系、过度投资与负债融资治理效应[J].福建论坛(人文社会科学版),2014(3):28-32.

[15]赵宇恒,邢丽慧,孙悦.政治关联、高管激励与资本结构[J].管理评论,2016(11):150-161.

[16]高增亮,张俊瑞,李海霞.高管金融网络关系、融资约束与资本结构[J].金融论坛,2019(2):69-80.

[17]李志生,苏诚,李好,等.企业过度负债的地区同群效应[J].金融研究,2018(9):74-90.

[18]Jensen M, Meckling W. Theory of the firm: Management behavior, agency costs and capital structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[19]Jensen M C. Agency costs of free cash flow, corporate finance, and takeovers[J].The American Economic Review, 1986, 76(2): 323-329.

[20]代彬,王敬遠,刘星.国际化董事会与董事高管责任保险:“与时俱进”还是“制度陷阱”[J].金融经济学研究,2019(6):145-158.

[21]Chen D, Kim J B, Li O Z, et al. China's closed pyramidal managerial labor market and the stock price crash risk[J]. The Accounting Review, 2018, 93(3): 105-131.

[22]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21+39.

[23]薄仙慧,吴联生.国有控股与机构投资者的治理效应:盈余管理视角[J].经济研究,2009(2):81-91+160.

[24]李新春.高科技企业的合约特征与企业家性质[J].中国工业经济,2003(6):77-83.

[25]吕玉芹.中小高科技企业融资问题探讨[J].会计研究,2005(4):69-72+96.

[26]吴非,刘嘉文,常曦.地方产业政策与企业杠杆率:促进还是抑制[J].广东财经大学学报,2020(6):17-31.

[27]Kor Y Y. Direct and interaction effects of top management team and board compositions on R&D investment strategy[J].Strategic management journal, 2006, 27(11): 1081-1099.

[28]Guldiken O, Darendeli I S. Too much of a good thing: Board monitoring and R&D investments[J].Journal of Business Research, 2016, 69(8): 2931-2938.

[29]钟熙,宋铁波,陈伟宏,等.董事会监督对企业研发投入的影响——基于监督复杂性的调节作用[J].研究与发展管理,2019(1):77-86.

[30]张霜凝,李静.董事会特征影响企业进入互联网金融行业吗?——来自中国互联网金融企业数据的实证研究[J].宏观质量研究,2018(2):99-113.

[31]Baker S R, Bloom N, Davis S J. Measuring economic policy uncertainty[J].The quarterly journal of economics, 2016, 131(4): 1593-1636.

[32]Altman E I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy[J].The journal of finance, 1968, 23(4): 589-609.

责任编辑:艾 岚

How does Board Supervision Affect Corporate Leverage?

Xie Huobao,Huang Dayu

(School of Economics and Management, Wuhan University, Wuhan Hubei 430072, China)

Abstract:

Board supervision can play a significant governance role in enterprises. Based on the data set of Chinese listed companies from 2007 to 2018, this paper empirically analyzes the effect of board supervision on corporate governance of leverage. Studies have shown that board supervision has significant effects on corporate deleveraging. The above conclusions are still significant after multiple robustness tests. Secondly, based on the propensity score matching method, this paper tests the heterogeneity of corporate attribute structure characteristics and finds that board supervision is more effective for non-state-owned enterprises, high-tech enterprises and small-scale enterprises. Analyzed from the impact mechanism, board supervisors can reduce the financing cost of the company, improve the performance of the main business and achieve the stability of internal financial risks to a certain extent. The above improvements will ultimately reduce the (excessive) demand for leverage by the company, which will play a significant deleveraging effect. The research conclusions and policies of this article help to effectively promote structural deleveraging in the context of the new era, thereby providing the basic conditions for smooth operation and even high-quality development of enterprises.

Key words:

board supervision; leverage ratio; propensity score matching; intermediary effect