基于熵权-TOPSIS法的城市房地产市场风险评价

2021-11-19李雅丽何叶荣

李雅丽,何叶荣

(安徽建筑大学经济与管理学院 安徽 合肥 230601)

0 引言

近年来,我国房地产发展速度不断加快,房地产业已经成为我国国民经济的支柱产业之一,其在国民经济中所占比重不断增加,快速推动经济发展的同时也带来诸多问题,如房价增长过快、房地产投资过度、住房供需不平衡等[1]。这些问题在一定程度上会引起我国房地产市场的波动。

当前,国内外学者对房地产市场风险的研究分析主要集中在房地产政策环境、金融、价格、资金、信用等几个风险角度,侧重于房地产市场的风险影响因素、风险传导效应、风险评价方法以及风险调控策略。影响房地产市场风险的因素很多也很复杂,李佩珈等认为房地产价格、贷款速度、居民债务收入以及居民债务率的变化会影响房地产金融体系的稳定[2];George等认为资本结构风险与政治风险是房地产业关键性风险,会引发房地产金融风险[3,4],进而触发房地产库存风险、价格风险、政策环境风险以及信用风险;齐讴歌认为房地产价格风险会对房地产金融风险产生影响,且信贷风险在一定程度上会加大房地产市场风险[5];刘子策和张超认为中国经济和房地产价格的波动与影子银行和银行业系统性风险水平相互作用[6,7],各个风险相互影响,那么如何稳定房地产市场,不同学者对房地产市场风险进行评价并提出调控策略。何恺和周启清分别利用层次分析法与熵值法、模糊综合法相结合的赋权方法,对房地产市场风险和投资风险进行了评价研究,并提出了风险调控策略[8,9];杨羽等认为财政、保障房分配和房产税等政策可以有效地调控房地产市场,实现经济稳定[10];侯思捷提出用“空置税”来提高投机成本[11],从而维持市场稳定;徐光远等通过研究我国房地产市场风险对房地产投资信托基金发展的影响,为我国进一步发展房地产投资信托基金提供风险管控建议,要在适应新的增长动力和投资结构的情况下谋求自身发展[12,13],促进房地产市场健康有序运行。

通过对相关文献的梳理,发现有关房地产市场风险研究涉及房地产市场风险的各个方面,总体来看研究的内容比较全面,但是对城市房地产市场风险进行系统性综合评价的研究较少。本文运用熵权-TOPSIS法从库存风险、价格风险、资金风险、政策环境风险以及信用风险共5个方面,对华东六省城市房地产市场风险进行评价并提出相关政策建议。

1 指标选取

根据全面性原则、科学性原则和时效性原则,并结合相关文献的研究[14-16]以及我国城市房地产市场发展的现状,房地产市场风险从房地产库存、资金、价格、政策环境和信用5个方面去分析。

房地产库存风险与市场供求关系密不可分。当劳动人口所占比例越大时,市场需求越大,但市场购买力小时,市场需求也会相应减小,房地产供给量远远大于需求量时,就会出现房屋出售现象,然而当租赁市场规模变大时,会降低房地产库存风险。因此,从供需水平、市场购买力、劳动人口所占比例、租赁市场规模等方面对房地产库存风险进行分析。

房地产资金来源主要有自有资金、融资借贷等,主要考虑的是房地产开发企业的融资问题。当房地产融资政策越好,融资渠道越多时,资金风险就越小;房地产投资信托基金发展越好,资金风险越小。因此,从融资政策、融资渠道以及投资信托基金方面对房地产资金风险进行分析。

价格风险考虑的主要因素有房地产的投机性、城镇化进程、居民人均收入水平以及土地价格等。城镇化进程越快、居民人均收入水平越高在一定程度上会加大对房地产的需求,导致房价上涨,同时也会加大房地产的投机性,从而加大房地产价格风险;土地价格会影响房地产的开发成本,从而影响房地产价格,增加价格风险。

政策环境风险主要考虑的是政策及城市文化环境对房地产业的影响问题,土地政策、货币政策以及税收政策都会对房地产市场产生影响,当地的经济发展状况越好,对房地产的需求也会越大,从而会促进房地产市场的发展。因此,选取地政策、货币政策、税收政策等因素对房地产政策环境风险进行分析。

信用风险考虑的主要因素有房地产企业的财务状况、个人信誉、信息传递的准确性以及市场环境。房地产企业的财务状况越好,那么企业偿债能力就会越强,信用风险也就越小;同时,市场环境越好、个人信誉越好以及信息传递越准确,那么信用风险也就会越小。

构建的房地产市场风险评价体系包含5个一指标、20个二级指标,如表1所示。

表1 我国城市房地产市场风险指标体系

2 理论依据

房地产市场风险评价方法可分为定性评价方法和定量评价方法,其中定性评价方法有专家打分法、德尔菲法、主观赋权法等方法;定量评价方法主要有神经网络模型、有序投影寻踪分类模型、VAR方法等。本文选用熵权-TOPSIS法对房地产市场风险进行研究。

TOPSIS法(逼近理想解排序法),是一种基于归一化后的原始数据矩阵的综合评价方法。其最大的特点是对样本资料要求较低,可以比较充分地利用原始数据信息,找出有限方案中的最优方案和最劣方案并对每个评价对象的优劣进行排序。因为TOPSIS法默认每一个指标的权重相同或者进行主观的赋权,而熵权法是利用信息之间的差异性来进行赋权的,具有客观性,可以使评价结果更加准确客观,因此结合熵权法对TOPSIS法进行修正。

首先运用熵权法对指标进行权重的计算

(1)

其中,dj为信息熵。

再来建立模糊物元矩阵

(2)

上式中Rmn表示m个事物的n维复合物元,Mi(i=1,2,…,m)表示第i个事物,Cj(j=1,2,…,n)表示第i个事物的第j项特征,u(xij)表示与第i个事物第j项特征相应的量值xij(i=1,2,…,m;j=1,2,…,n)的隶属度。

(3)

上式中M0i表示第i个标准事物,u(x0ij)表示与第i个标准事物第j项特征量值x0ij(i=1,2,…,m;j=1,2,…,n)的从优隶属度。

根据标准模糊物元矩阵和各指标权重,构建加权矩阵

Z=(rij)n×m,i=1,2……n;j=1,2,……m,

(4)

其中,rij=wij·uij,i=1,2……n,j=1,2……m

然后确定正负理想解

(5)

再根据欧式距离法测算距离

i=1,2……n

(6)

最后进行贴近度的计算

(7)

其中,贴近度Ci越高代表该城市房地产市场风险越大。

3 实证研究

华东地区是我国人口大区和经济腹地,其总面积占全国8.7%,总人口占全国30%,GDP生产总值约占全国的40%。华东地区的发展能够在我国起到带头作用,而其中省会城市的发展尤为重要。

3.1 数据来源与预处理

邀请10位房地产行业的专家根据上述20个影响因素对房地产市场的影响程度进行打分(0表示没有影响、1表示影响较小、2表示影响一般、3表示影响较大、4表示有重大影响)。由于专家打分具有主观性且考虑到结果的可靠性,运用SPSS23.0对专家打分的数据进行信度检验。当Cronbach’s Alpha值小于0.7时不可信;在0.7~0.9时可信;大于0.9时非常可信[17,18]。由于涉及多个城市多个变量,在此仅选取合肥市变量的得分结果进行信度分析,结果如表2所示。

表2 可靠性统计表

根据检验结果可知,专家打分数据Cronbach’s Alpha值为0.818,介于0.7~0.9之间,是可信的。在运用熵值-TOPSIS法对华东6省房地产市场风险进行分析前,对各城市的专家打分数据进行加权平均。

3.2 模型建立

运用熵权-TOPSIS方法,把华东6省省会城市作为模糊物元的事物,将房地产市场风险各指标作为物元的特征,构造复合物元,并进行权重的确立、正负理想解的求取、距离和贴近度的计算。

3.2.1 权重的确立

通过对华东6省省会城市房地产风险因素各指标数据进行收集统计,根据熵值法的权重确定步骤,计算得出我国华东6省省会城市的库存风险K1、价格风险K2、资金风险K3、政策环境风险K4和信用风险K5共5个方面的权重。

3.2.2 正负理想解的求取

根据模型计算华东地区6个省会城市各指标从优隶属度,并乘以各指标的权重得到加权模糊物元矩阵Z,然后计算华东地区6个省会城市各指标的正负理想解Z+、Z-如下所示。

3.2.3 距离和贴近度的计算

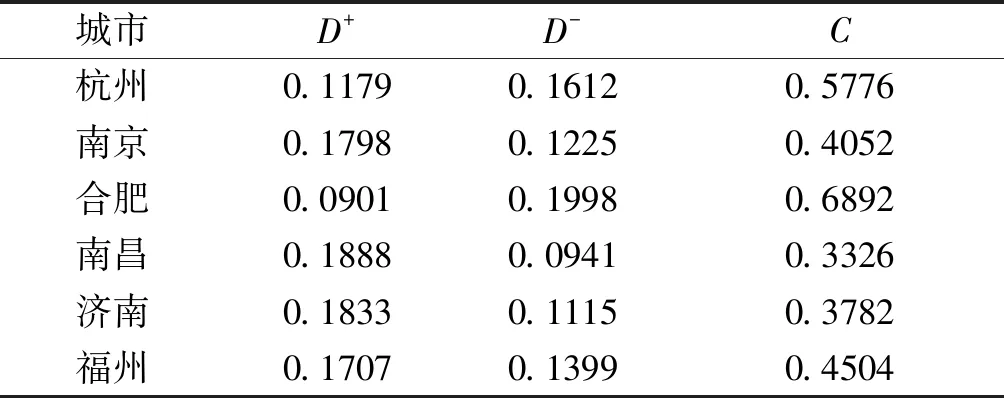

房地产市场风险的大小是根据距离和贴近度的大小进行判断的。由欧式距离计算公式和贴近度计算公式求出6个城市与正负理想解之间的距离D以及城市贴近度C。其结果如表3所示。

表3 华东六省省会城市房地产市场风险值

3.3 结果分析

从上述研究可以看出,合肥、杭州、福州和南京房地产市场风险贴近度在0.4以上,合肥、杭州房地产市场风险贴近度甚至超过0.55,存在较大的市场风险;济南房地产市场风险贴近度为0.3782,南昌房地产市场风险贴近度为0.3326,济南和南昌两城市的房地产市场风险相对较低。从整体数据分析,华东6省省会城市房地产市场风险整体较大。从各指标权重来看,华东6省省会城市房地产市场的资金风险最大,其中融资渠道对房地产资金影响最大;库存风险和价格风险次之,供需水平和劳动力人口所占比例对房地产库存影响最大;主要影响房地产价格风险的因素有城镇化进程和房地产市场上的投机行为;政策环境风险和信用风险对华东6省房地产市场风险影响较小。

4 结论与建议

根据上述研究获得以下两点结论:第一,基于熵权-TOPSIS法分析结果显示,我国华东地区6省省会城市的房地产市场风险整体处于较高水平。为了有效避免房地产市场风险的增长,未来需要对房地产市场进行适当的宏观调控。第二,根据各因素的权重可以得出我国华东地区6省省会城市的房地产市场资金风险、库存风险相对较大,价格风险、政策环境风险次之,信用风险的影响相对较小。

当前形势下,为了降低华东6省城市房地产市场风险,促进华东6省房地产市场健康平稳发展,从华东6省城市房地产市场风险3个主要影响因素方面提出以下3点建议。

(1)加大资金支持力度,防范资金风险。影响资金风险的主要因素可归结为融资渠道、融资政策。当融资渠道较为单一时,一旦融资渠道不通畅,资金链就会出现风险。因此,要加大资金的支持力度。拓宽融资渠道、放宽融资政策、开放房地产投资信托基金,以降低资金链断裂的风险,优化资金结构,防范资金风险。

(2)加快消化库存,防范库存风险。由于影响库存风险的因素有供需水平、市场购买力、劳动人口所占比例、租赁市场规模等,为降低库存风险对房地产市场的影响,需要从库存风险发生的根源进行合理控制,即合理调整住房供应结构,加大棚户区改造力度,释放住房需求;规范住房租赁市场的运行制度并建立监督管理机构。

(3)稳定住房价格,防范价格风险。影响房地产价格风险的主要因素有居民人均收入水平、城镇化进程以及购房的投机行为等。落实完善并鼓励支持居民购买首套普通商品住房的刚性消费需求,加强税收政策的使用,满足合理的购房需求;严厉打击购房投机行为,真正做到“房子是用来住的”,降低价格风险。