《高级财务会计》课程教学思考

2021-11-17周艳兵

周艳兵

【摘要】《高级财务会计》课程是会计专业学生的专业核心课程,课程知识内容具有一定的综合性,业务处理比较复杂,同时,在实际工作中具备一定的理论指导意义。在教学中,对老师而言,要教好这门课程,需要付出一定的努力才能达到相应的效果;对学生而言,需要不断克服困难,认真学习,才可以学好该门课程。如何教好这门课程,是该门课程老师研究的课题。

【关键词】学情分析 教学方法 业务分析

《高级财务会计》课程在广州商学院是第五学期开出,是我们会计专业学生的核心课程。在学习该门课程之前,学生已经学习了《基础会计》《中级财务会计》《税法》等基础课程。可以说,这些课程为学生学习《高级财务会计》课程打下了一定的基础。但是,虽然经历了两年的专业学习,在该门课程教学中,依然还是有一定的教学难度。其原因主要有:一是我们学生在学习《中级财务会计》课程时,已经普遍认为《中级财务会计》课程有一定的难度系数,再来学习《高级财务会计》课程时,心里头就已经形成一个观点,那就是《高级财务会计》很难,学不懂。还没开始,似乎就已经认输。这种观点非常不利于我们教学工作的开展。二是教学课时有限性,在我们的教学课时里对该门课程的教学安排为48学时,在48学时里需要完成非货币性资产交换、债务重组、外币折算、租赁会计、所得税会计、企业合并等内容的教学,而这些内容对我院的学生而言,想要在较短时间内掌握这些知识内容有一定难度。三是教学内容确实有一定的难度,学生对知识的消化有一定的难度。以债务重组为例,学生对债权人收到抵债资产的入账价值如何处理会感到很混乱,习惯性的以债务人抵债资产的公允价值作为入账价值。在后面的“企业合并”教学中,学生更是觉得迷雾重重。如何上好这门课程,让学生较好的掌握课程知识,并具备较好的业务分析和业务判断能力,我们一直在探索。个人认为,做好课程教学,可以从以下方面着手:

一、做好学情分析,合理分配学时,达到教学目标的实现

课程教学中,我们要了解学生对基础知识的掌握情况。比如在非货币性资产交换的教学中,教学内容比较简单,主要讲述的是固定资产和无形资产的交换。学好这章的内容首先需要学生对固定资产和无形资产处置的会计处理非常熟悉,也就是说基础知识要牢固。因此,在教学时,首先要了解学生对这两个问题的掌握情况,再进行课程内容的教学。对于固定资产和无形资产处置的会计处理的巩固情况可以用一个小测了解,测试完后做好测试总结,指出学生经常容易出错的错误点,经过提醒后,学生基本上能在后面的业务处理中不会出现知识断点和错误点,对于其他章节的教学也是一样。

由于教学内容较多,在有限的教学时长里肯定做不到对教材内容全面讲解。因此,在教学中我们可以考虑注重于基础原理的教学,培养学生举一反三能力和自学能力,让学生掌握相关知识。还是以非货币资产的交换教学为例,对换入资产的计量基础有“换出资产的公允价值”、“换入资产的公允价值”、“换出资产的账面价值”三种方式,在教学中可以主要讲述以换出资产公允价值作为计量基础的业务处理,而以换入资产的公允价值及换出资产的账面价值作为计量基础这两种方式的业务处理可以安排学生自学。对教学内容做出合理安排,才能做到较好的完成教学任务。

二、灵活運用教学方法,使学生较好的掌握课程知识

高级财务会计内容多,且有一定的难度,需要教师在教学中运用不同的教学方法,以使学生较好的掌握专业知识。个人认为,在网络时代,运用线上线下相结合的混合式教学法,是做好课程教学的方法之一。其具体步骤为:

1、安排好学生的预习任务,做好预习情况检查

想要了解学生是否做了课堂教学内容的预习,预习的效果如何,可以利用网络平台布置一些基本的理论问题,从学生的问题回答情况加以了解。这样做一方面教师可以知道学生对课堂基本理论是否能通过自学掌握好,另一方面,可以根据学生预习情况进一步调整教学内容,确定课堂中需要讲解的内容。

2、课堂教学利用好网络教学平台做好教学互动,及时了解学生对知识的掌握情况

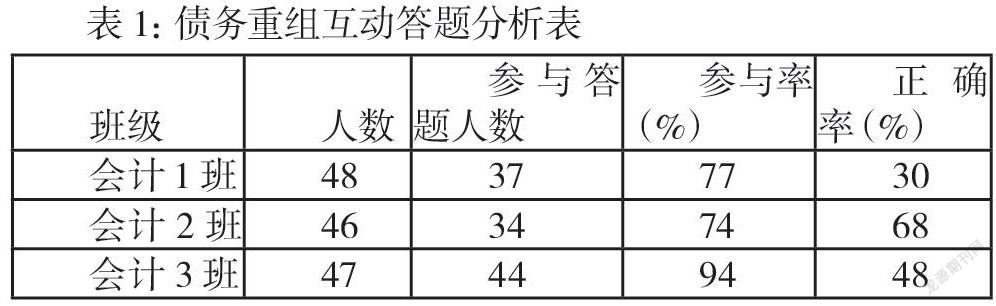

课堂教学以学生预习情况为基础展开课堂教学,为了解学生对知识的掌握情况,可以通过网络平台与学生进行课堂互动,及时指出学生在课堂学习后容易出现的问题。以债务重组的课堂教学为例,下图的题目是了解学生对“应收账款”账面价值基础概念的掌握情况(在高级财务会计课程中,大部分的例题所提“账面价值”为报表项目)。从图1至图3中可以看出,三个教学班,同样的问题正确率不一样,分析情况如表1。

通过表1,可以看出,参与率最高的为3班,答题正确率最高为2班,1班正确率最低只有30%。从参与率看,说明学生课堂学习认真,积极参与课堂教学。但是,从正确率看,没有达到预期,该问题在课堂教学开始就向学生强调过,强调过的内容正确率正常应在85%以上,说明该问题在这个班学生掌握情况不太理想,需要再次强调,以便于学生在学习债务重组中更好的掌握好债权人债务重组收益的确认及收到相关资产入账价值的确认。通过课堂互动,及时提醒学生在课程学习中需要注意的问题,同时也提醒了教师,学生在学习中存在有一些没有掌握的知识点,需要指导学生反复练习掌握。

3、安排好课后练习,使学生巩固好课程知识

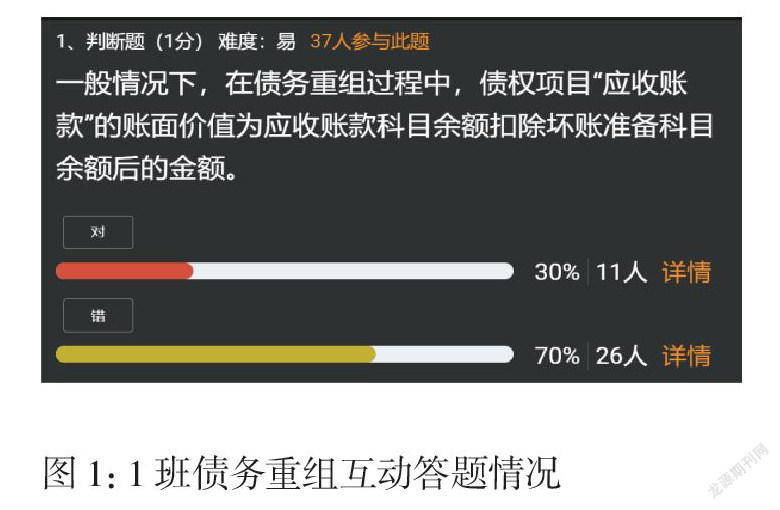

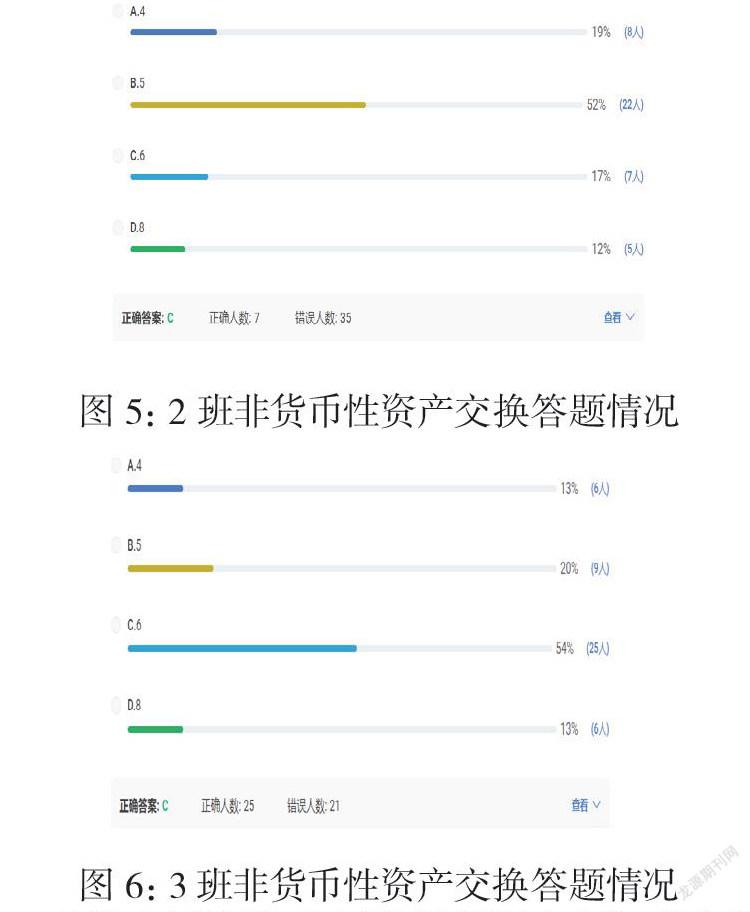

课后练习的目的在于了解学生对知识巩固程度,教师通过课后练习可以了解学生哪些知识点没有掌握好,在课程复习时需要再次提醒学生注意同样的问题不能再次出现相同的错误。以非货币性资产交换“A公司以一台设备换入B公司的一项专利权。设备的账面原值为100万元,折旧为25万元,公允价值70万元,A公司支付设备的拆卸费1万元。A公司另向B公司支付补价3万元。假设该交换具有商业实质,公允价值能可靠的主计量,A公司应确认的资产转让损失为( )万元。”这道题为例,三个班的答题情况见图4—图6,答题情况分析如表2:

本题在课堂讲解时做过类似的例题,但从答题的正确率看,效果不佳。当然,本题在非货币性资产交换一章中,算是难度系数较高的题,大部分学生存在对“A公司支付设备的拆卸费1万元”的处理不恰当,导致结果错误。其根本原因还是在于固定资产处置的会计处理不熟练,说明在教学中,对该问题还需要再次讲解从本章平均分看,三班的学生效果要好一些。说明我们学生在课堂上掌握了,但是课后独立完成时解决问题的能力有待提高。

从以上情况看,在网络飞速发展时代,我们的学生上课都会带上手机,为我们开展线上线下相结合的混合式教学创造了极好的条件。课中可以利用网络与学生进行课堂互动,学生的参与度高了,教学效果和教学效率得到明显提高。课后学生可以利用网络进行预习和完成作业,老师也可以随时了解学生预习情况,及时进行作业批阅,掌握了学生学习中存在的问题,教学更有针对性。

当然,在整个教学过程中,需要我们学生能较好的配合老师完成课前预习、课中互动及课后练习。否则,教师对学生的了解会比较欠缺,无法实施针对性的教学。同时,还需要我们及时帮助学生进行错误纠正,让学生加强知识点的印象,牢固掌握好相关知识。

另一方面,我们需要培养学生对一些综合案例的分析和判断能力,即培养学生“跳出会计看世界”的素质。在高级财务会计的内容中,每章都会有相应的案例需要学生学会分析业务本身的内容及通过业务看企业相关处理的实际目的所在。对于这些案例分析可以由分组进行讨论,通过查阅相关资料给出分析意见。通过循序渐进的让学生逐步掌握相关案例的分析方法,开拓学生的视野,让学生在这些案例分析中逐渐成长。

结语:

在网络飞速发展时代,一方面,我国会计准则不断随着新经济的发展而做出相应的改革;另一方面,学生学习知识的渠道越来越多,所接受的新事物也越来越多。因此,在我们的课程教学中,老师们需要应不断学习新的教学方法、专业知识、完善课堂教学内容,努力前行,做好自己的教学工作。

参考文献:

1.全晨 独立学院高级财务会计教学改革研究 中国乡镇企业会计 2020.1

2.余涛 高级财务会计教学中网络混合式教学的运用 会计师 2020.2

3.洪爱梅 基于应用型人才培养的 “高级财务会计”课程改革研究—以南京邮电大学通达学院为例江苏科技信息 2020.8

4.高级财务会计_暨南大学_中国大学MOOC(慕课)