基于调整净现值法的我国采矿权估值应用研究

——以黔西南晴隆锑矿采矿权为例

2021-11-06胡煜昭

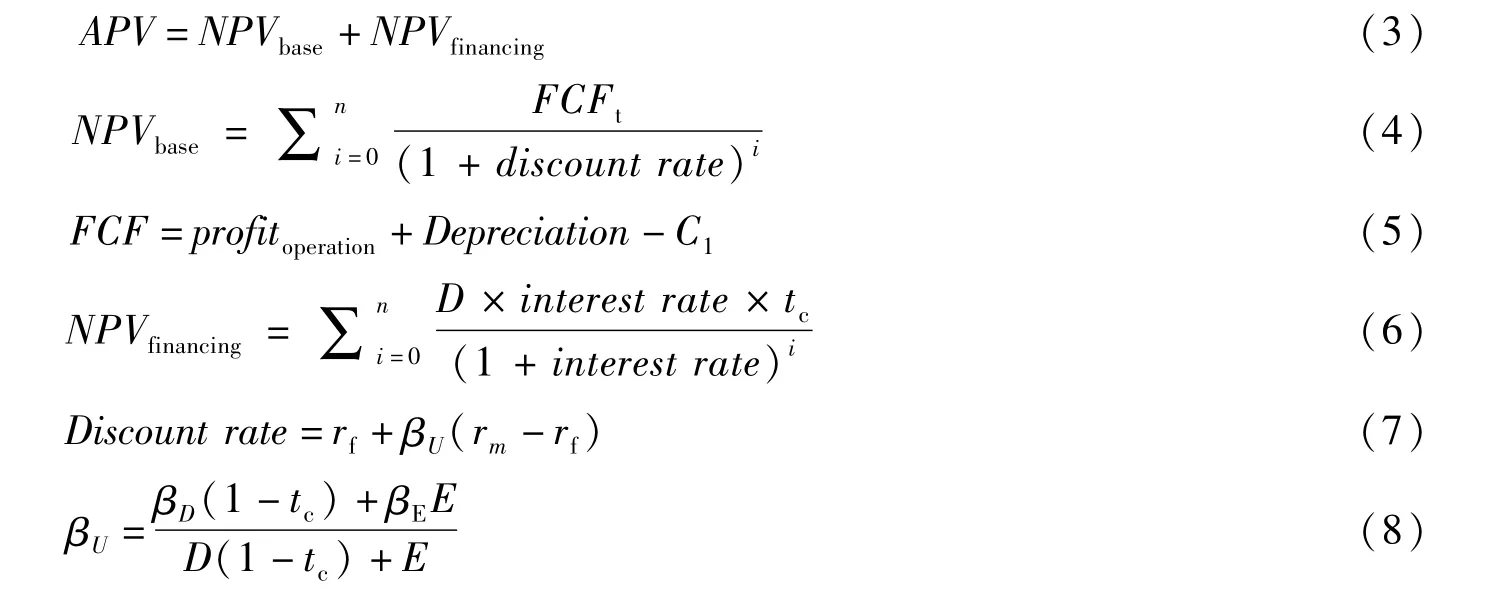

朱 敏,胡煜昭

(1.四川财经职业学院 会计学院,四川 成都 610041;2.昆明理工大学 国土资源学院,云南 昆明 650093)

0 引言

采矿权价值评估对矿权出让、出售、抵押以及相关资产重组、兼并收购、司法价值裁决等经济活动产生重大影响,可为矿权市场有效、规范运转提供重要的价值参考依据.但目前关于采矿行业估值方法系统的前沿研究不足.

国内外学者对采矿权价值研究主要围绕与收益和成本相关的传统现金流量法(DCF)展开[1].少数学者对市场路径相关的销售可比法进行了探索.晁坤等[2]提出了引入实物期权理论作为传统现金流量折现方法的补充,认为适当增加矿权期限可增加矿业权出让者收益,鼓励投资者通过长期投资持续大规模生产.吴岑等[3]以国外大型锆钛矿为例,介绍了未来收益法的运用,提出收益法比成本法更贴近市场.赵忠琦等[4]对矿业权可比销售法优化路径进行研究,建议用模糊决策方法对数据库矿业权与待评估矿业权特征进行比对筛选,推进市场路径评估方法的完善.杨程等[5]提出在实物期权框架下建立基于Black-Schole模型,完善国际环境不确定下的采矿权评估模型,认为国际环境变异程度增加等可以增加海外矿业权价值.杨玲等[6]通过矿业上市公司抽样调查,实证资本结构和盈利能力对企业价值产生正向影响.

传统净现金流量法(DCF)和可比销售法虽然都可应用加权平均资本成本对矿权项目进行估值,但忽略了负债杠杆效应带来的企业价值增值.

米勒(Merton Miller,1963)和莫迪利安(Franco Modilianni,1963)提出著名的MM拓展理论,认为负债率与企业资金成本有关.后续学者将市场均衡理论、代理理论及融资优序等理论与MM理论相结合进行了一系列拓展研究,迈尔斯(Myers,2000年)首先提出用调整现值法(Adjusted Present Value,APV)评价项目价值,认为负债筹资的节税作用将项目现金流量划分为两部分:权益筹资作用产生和现金流量负债筹资作用产生的现金流量[7].严勇[8]首次提出将APV法运用于我国企业运营资产评估,介绍了简易步骤和操作方法.安琪[9]运用APV法对高端装备制造产业进行定价,用APV法对中国重工进行内在价值估算,并进行了估值合理性验证.詹宏真[10]比较了APV估值法相对于传统加权平均资本法的优势,提出APV法可以体现资本结构改变带来的企业价值变化.龚玲玲等[11]提出建立APV和实物期权融合的MPV模型,计算项目风险和财务结构带来的项目价值影响.

可以明显地看到,国内外学者针对APV估值的研究多以项目估值理论框架探索为主,将行业特征系统融入行业估值体系的研究较少,并且大部分学者关于APV估值法研究的局限性在于假设项目资产负债率或利息费用保持持续不变,难以为不同资本结构下的项目投资提供动态价值参考.

目前,极少学者将APV法运用于采矿权估值实际应用和理论研究,更罕见关于采矿权项目资产负债率变化区间与资产价值的关联研究.为弥补传统DCF折现法的不足和偏差,促进采矿权价值评估方法更趋合理和完整,使之更符合社会主义市场经济发展规律.本文对基于调整现值法(APV)的采矿权估值方法进行研究,并且对资产负债率变化与APV估值的变化和关系进行实证.期望在后疫情时代经济复苏背景下,为采矿权估值实践提供理论支撑,为采矿权开发项目价值最大化提供更多的策略选择.

1 采矿权估值方法

我国矿产资源属国家所有,企业必须在取得采矿权后方可进行开采[12].采矿权价值指企业在依法取得的采矿许可证规定的时限和区域范围内,开采矿产品资源所带来的未来经济利益的净流入.中国矿业权评估准则推荐了成本、收益和市场途径三种价值评估技术路径[13].目前,我国学者围绕这三种技术路径展开的估值研究主要集中在传统未来现金流量折现法(DCF)和可比销售法.

1.1 可比销售法

可比销售法指用已发生的公开交易的现实市场相似的采矿权历史价格作为对照参考,分析重要经济参数差异,调整得出对象矿权价值的方法.可比销售法的显著优点在于评估简单、易于被买卖双方接受.劣势是在我国采矿权交易中难以推广使用.原因在于矿业评估准则对可比销售的参照物选取制定了一系列参数和量化规定,包括交易形式相似、矿种相同、成交时间为近期、参照物在两个以上等,虽然目前我国矿业权转让采用公开招拍挂竞价方式,矿权历史成交价格可以成为类似矿业权的参照系,但每一矿权的地质条件、主矿种类型、资源储量、融资渠道、基础设施状况、开发阶段等具有很强的独特性,实践操作中,除了公开上市的类似的矿业企业可以提供市盈率、市净利率等指标作为估值比较基准外,对于普通矿业权资产,很难筛选到同质矿权样本特征.同时矿业权价值信息属于交易企业的数据资产,难以被有效公开地获取.可比销售法的有效运行还依赖于矿业主管部门政策层面推动矿业权价值相关参照数据库的建立.

2017年国务院颁发《矿产资源权益金制度改革方案》(国发〔2017〕29号)等文件,旨在保障全民所有制矿产资源资产权益[14].矿业权基准价格制度将成为方案重要保障机制,而矿业权可比销售法是制定基准价格的技术基础.未来大数据等新技术可以推动交易标的物数据特征有效分类提取.可比销售法毕竟是最贴近市场的评估方法,尽管目前可操作性不强,未来推广运用的条件成熟后,可成为与其他估值方法互相补充验证的有效路径.

1.2 未来现金流量折现法(DCF)

未来现金流量折现法(DCF)指选取合理折现率,将采矿权项目在未来生产经营期间预期产生的现金净流入折成现值的评估方法,DCF估值模型见公式(1):

式中:NPV为未来现金流量现值合计;St为第t年采矿权开采经营活动现金收入;Ct为第t年采矿权开采经营活动现金成本;e为折现率;i表示0-n年;IC为矿业投资者原始投资.

DCF折现模型采用项目未来的现金流量作为折现基础,需要预计矿产品销售收入、勘探费用、融资成本实际开采量、矿产品价格、开采成本、税费、矿山复原成本等,同时对若干假设参数及折现率的预期选定.相对于可比销售法,DCF更具有操作性,同时弥补了未来经营年度的利润指标容易被粉饰和操纵的缺陷.DCF法的缺陷在于未体现矿山开发项目不同资本结构带来的资产价值影响.

部分学者运用蒙特卡罗法模拟价格随机变动过程,得出价格概率随机解,基于Black-Schole模型和实物期权理论对DCF法进行补充,见公式(2).这些评估方法也得到了一定的实践运用.但市场实践效果仍然表明目前采矿权估值偏差较为普遍.矿权估值难带来矿业后期运行的高风险,估值偏低使投资者信心受挫,市场交易不景气,估值偏高容易造成投资者冒进失败.矿权价值评估方法体系还有待于进一步改善.引入实物期权的采矿权DCF估值模型为:

式中:Py(1+e)-i为矿业投资者在t年转让矿权的期权收益现值;i为0-t年.

综上所述,未来现金流量折现法(DCF)和可比销售法在实际运用中均存在一定局限性.

2 采矿权估值方法的改进

我国自然资源部成立以来,推进了一系列矿权市场管理改革新举措,包括矿业权出让分级分层逐步放权、矿产资源交易平台建设、市场主体在矿权市场发挥主导作用、矿业权估值改革等[15].

矿权项目具有资金需求量较大、资产负债率较高、负债结构随企业经营周期波动性较大等特点,现有采矿权估值方法未充分体现矿业权项目独特性.本文基于APV方法对矿业权项目估值进行方法改进研究,并探索项目价值与资本结构变化的关联关系.

2.1 调整现值法(APV)方法

APV核心原理为由于利息费用在企业所得税前扣除,产生了利息税盾效应,项目价值随着资产负债率的增加而增加,当资产负债率达到最大时,企业价值最大,企业可利用财务杠杆增加企业整体价值[16].

基于APV方法的项目价值VAPV包括无负债经营条件下的全权益资本价值Vbase和负债融资条件下的资本价值Vfinancing,见公式(3).全权益资本价值基于无杠杆效应自由现金流折现得出见式(4),负债融资资本价值来源于融资效应带来的税盾价值见式(5).由于两部分价值独立估算,当项目资本结构发生变化时,无杠杆效应资本折现率(见式(6)和式(7))和利息税盾折现率不会相互影响.

式中:NPVbase为全权益融资条件下资本价值;NPVfinancing为负债融资条件下资本价值;FCFt为自由现金流量;profitoperation为全权益融资条件下项目经营利润;Depreciation为项目折旧;C1为项目资本性支出;rf为无风险利率;rm为行业市场回报率;βD为无杠杆效应风险系数;Discount tate为无杠杆效应资本成本;βD为债券风险系数;βE为股票风险系数;D为债权融资金额;E为股权融资金额,tc为企业所得税率,i表示0-t年.

2.2 影响APV的主要因素

2.2.1 自由现金流量

自由现金流量指项目经营活动带来的现金净流量扣除资本性支出后,企业可以自由支配的现金余额,见公式(5).自由现金流量排除了项目投资及非生产经营活动对现金流量的影响.未来自由现金流量折现体现了企业经营活动创造的价值.

2.2.2 无杠杆作用资本成本

全权益条件下资本成本可以取相同行业不同企业平均回报率,通过资本资产定价模型计算得到,资本资产定价模型蕴含了投资者面临的系统和非系统行业风险,相对准确体现了权益资金的资本成本.

2.2.3 利息税盾

由于项目负债利息在税前支付,导致企业所得税前成本增加,所得税费用减少,税后净现金流量增加.与权益融资方式相比较,负债融资给项目带来更多增值,这种效应称为利息税盾.资产负债率增加导致利息税盾增加,在不侵蚀国家税基的情况下,优化采矿项目资本结构,实现资本成本最低与税盾价值增加的平衡,可以避免财务困境,促进采矿权资产价值最大化.

2.3 APV方法运用于采矿权估值的优势

矿业开采项目具有显著的资本密集型特点,特别对于勘探技术力量弱、地质条件复杂的项目,融资渠道和资本结构的变化对于项目价值影响巨大.传统的DCF折现估值方法假设在矿权开采整个周期内,资本结构都保持均衡不变.基于此种假设,目前常用估值方法使用简单平均加权法(WACC)计算资金成本,容易造成较大的项目估值偏差.而APV估值法充分体现了资本结构变化对项目价值的影响因素,能够完整体现权益资本无杠杆效应价值和负债资本杠杆效应价值.

3 贵州省晴隆锑矿采矿权估值应用

3.1 项目概况

贵州省晴隆锑矿地处云南、贵州、广西三省交界的贵州省晴隆县大厂镇,距贵州省会贵阳市300 km,交通条件较好.晴隆县农业基础薄弱,工业以矿业为主,其他工业发展滞后.锑的用途比较广泛,现已被广泛用于生产各种阻燃剂、合金、陶瓷、玻璃、颜料、半导体元件、医药、化工及军工等领域.在国家危机矿山计划支持下,在晴隆锑矿固路南一带,已提交了一定级别(333)资源量.课题组通过探采比研究认为,上述资源量是可靠的,可升级为储量.晴隆锑矿拥有采矿权面积近26.69 km2,生产规模3×105t/a,开采方式为地下开采.晴隆县晴隆锑矿勘查项目属于全国危机矿山接替资源找矿勘查项目,对于我国矿业乃至国民经济发展具有重大意义.

通过勘查,在晴隆锑矿固路南矿段探明锑资源量51 012.85 t,矿石量1.035 9×106t,平均品位4.92%.设计年采选矿石量9.09×104t(可实际生产金属锑3 000 t),资源(矿石量)可靠系数取0.76(晴隆锑矿1951年~2004年锑金属产量与锑资源消耗量之比55%,可视为资源量可信度,再除以2006年~2008年选冶炼综合回收率73%).

通过以上数据可计算得到:矿山服务年限=1.035 9×106t×76%/(9.09×104t万吨/年采选矿石)=9年.

本次勘查结果,为矿山提交了一定量的矿山接替资源,同时指明了相对明确的找矿方向,延长了矿山寿命,为近500位在职及劳务工提供了9年的就业岗位,为当地社会就业稳定和税收缴纳做出了贡献.

基于以上研究,本文以晴隆锑矿项目为例,首次将APV方法应用于采矿权资产估值,旨在为矿业权后续稳定的生产运营、投融资活动、交易转让提供了估值依据.

3.2 晴隆锑矿项目无杠杆效应自由现金流量预测

锑矿是属于较复杂矿种,品位等矿体条件变化较大,均质性差,属于中国特色矿种,国家管控较严,采用配额开采制,实际配额为年生产金属锑3 000 t,产量和利润相对稳定.

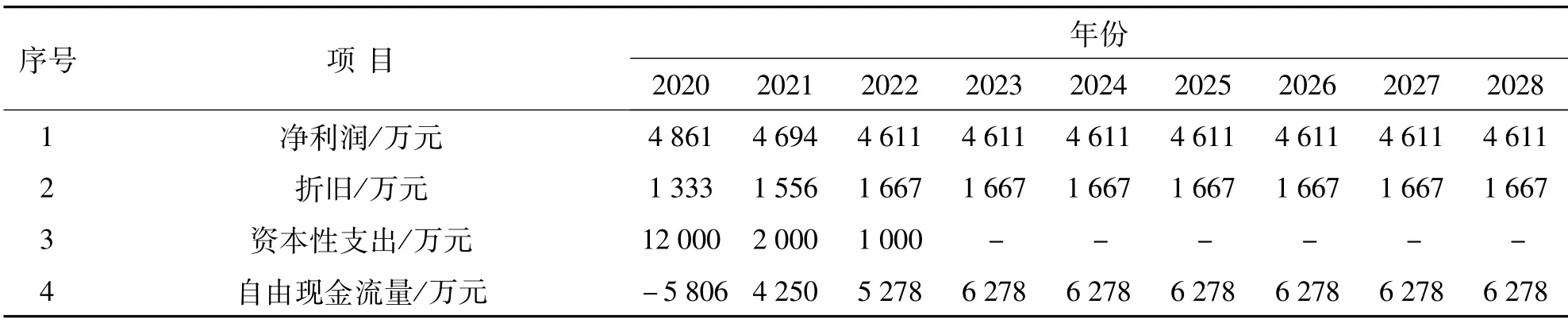

晴隆锑矿项目矿山从2020年投建,生产周期9年,根据本文2.2.1对自由现金流量的定义和公式(5),自由现金流量预测过程如表1和表2.

表1 晴隆锑矿项目全权益融资条件下利润预测Tab.1 Profit forecasting under unlevering case of Qinglong mine

表2 晴隆锑矿项目全权益融资条件下自由现金流量预测Tab.2 Free cash flow forecasting under unlevering case of Qinglong mine

3.3 晴隆锑矿项目无杠杆效应资本成本确定

根据本文2.2.2节对无杠杆效应资本成本的定义和公式(8),晴隆锑矿项目βd预测过程见表3.

表3 Wind数据库2021年6月采矿业最近24月信用债βDTab.3 Recent 24 month up to June 2021 debt data from Wind

根据本文2.2.2节对无杠杆效应资本成本的定义和公式(8),晴隆锑矿项目βe预测过程见表4.

表4 Wind数据库2021年6月采矿业最近60个月股票βETab.4 Recent 60 month up to June 2021 equity βdata from Wind

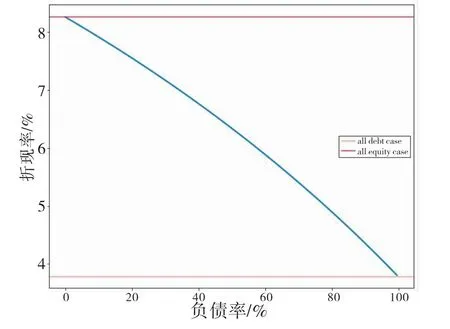

图1 晴隆锑矿项目负债率0~100%变动区间与无杠杆系数βU 的关系Fig.1 Relationship betweenβU and different debt ratio of Qinglong mine

将βU数值代入公式discount rate=rf+βU(rm-rf),rf采用2021年人民银行公布的10年期国债回报率3.11%,rm取自万得数据库近10年权益资本平均收益率12.95%,得出晴隆锑矿项目资产负债率在0~100%变动区间与无杠杆效应资本成本的关系(见图2).

图2 晴隆锑矿项目负债率0~100%变动区间与 无杠杆效应资本成本的关系Fig.2 Relationship between discount rate and different debt ratio of Qinglong mine

3.4 晴隆锑矿项目NPVbase确定

将discount rate数值代入公式NPVbase=,得出晴隆锑矿项目负债率从0~100%变动趋势下与NPVbase的关系(见图3).

图3 晴隆锑矿项目资产负债率在0~100%区间与 无杠杆效应净现值的关系Fig.3 Relationship between NPVbase and different debt ratio of Qinglong mine

将discount rate数值代入公式NPVbase=,得出晴隆锑矿项目负债率从0~100%变动趋势下与NPVbase的数值(见表5).

表5 晴隆锑矿项目负债率在0~100%变动区间对应的NPVbase数值Tab.5 NPVbase under different debt ratio of Qinglong mine

3.5 晴隆锑矿税盾确定

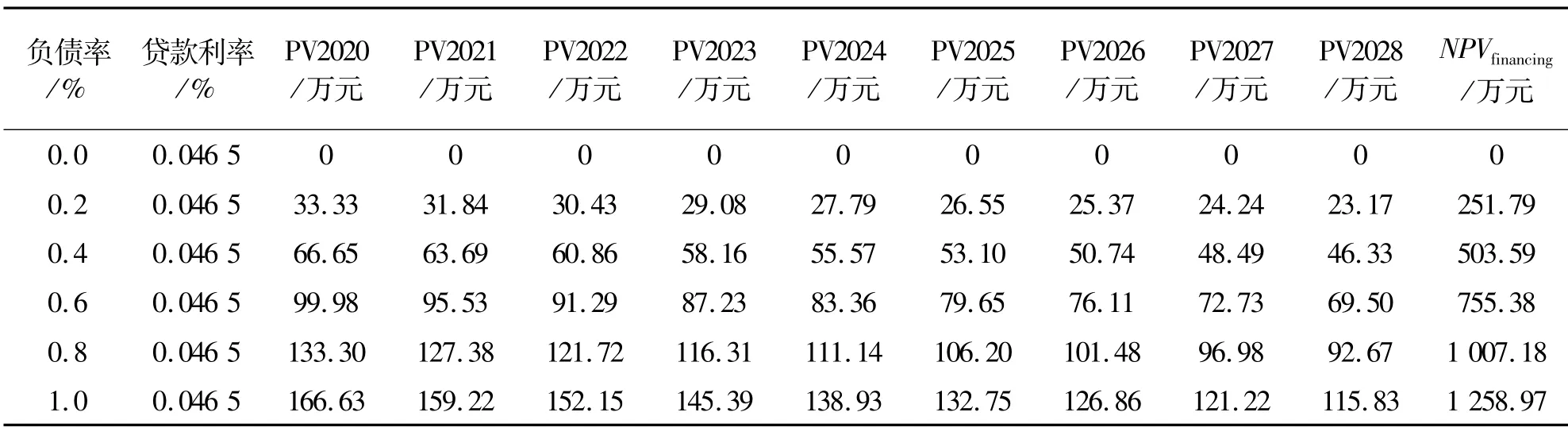

假设项目负债平均利率interest rate为4.65%,tc=25%,代入公式,得出晴隆锑矿项目负债率从0~100%变动趋势下与NPVfinancing的关系(见图4).

图4 晴隆锑矿项目资产负债率在0~100%变动 区间与税盾价值的关系Fig.4 Relationship between NPVfinancing and different debt ratio of Qinglong mine

假设平均项目负债利率interest rate为4.65%,tc=25%,代入公式NPVfinancing=,得出晴隆锑矿项目负债率从0~100%变动趋势下,NPVfinancing的数值(见表6).

表6 晴隆锑矿项目资产负债率在0~100%变动区间对应的税盾价值Tab.6 Tax Shield Benefit under different debt ratio of Qinglong mine

3.6 晴隆锑矿采矿权价值估算

将以上测算数据代入公式APV=NPVbase+NPVfinancing,得出晴隆锑矿项目负债率从0~100%变动趋势与APV的关系(见图5).

图5 晴隆锑矿项目负债率在0~100%变动区间与 项目价值的关系Fig.5 Relationship between APV and different debt ratio of Qinglong mine

将以上测算数据代入公式APV=NPVbase+NPVfinancing,得出晴隆锑矿项目负债率从0~100%变动趋势下APV的数值(见表7).

表7 晴隆锑矿项目负债率在0~100%变动区间对应的调整净现值Tab.7 APV under different debt ratio of Qinglong mine

由图5和表7可以得出:

采用调整净现值法得出,2020~2028年整个生产运营期间,晴隆锑矿项目在资产负债率从0~100%区间采矿权价值为25 126~33 955万元,中值约为30000万.说明资产负债率增加,采矿权资产价值越大的趋势.相对于DCF法,在负债率从0~100%区间,税盾带来0~1 258万元的增值.

晴隆锑矿项目实际公示的拍卖价为4.05亿(标的物包括矿山资源储量、厂房、设备和小水电站等,拍卖主体部分为本文论述的固路南采矿权资产),主体部分价值与本文价值估算结果的中值趋同,较好验证了APV估值方法的可靠性.

4 结论与建议

4.1 结论

针对传统的DCF等估值方法忽略了采矿权项目资本结构变化带来税盾价值影响的问题,本文将APV方法运用于采矿权估值,完整体现了包括税盾价值的采矿权内在价值,并实证呈现了矿权项目负债率从0至100%变化区间,采矿权总体价值逐步增大的趋势.APV估值法为投资者提供了不同融资策略下价值变动方案的选择,同时为现有矿业权估值方法提供了更多验证路径.

4.2 建 议

为持续推进采矿权估值方法体系不断完善,本文提出如下建议:

1)投资者应客观计量负债融资条件下利息费用带来的税盾价值,充分利用杠杆效应和税盾价值推进项目价值最大化,但高负债率同时带来破产风险,最优资本结构应该在税盾价值与破产成本间平衡产生.

2)矿权价格一般基于历史价格计量,未来金属矿价格可能受环境影响波动较大,因此采矿项目未来现金流量预测存在一定的不确定性和局限性,后续期待更多关于将项目价值风险量化的研究.