高管预期离任与企业捐赠行为研究

2021-11-03李四海

李四海

【摘 要】 文章利用2007—2019年A股上市公司数据,从高管离任是否可预期角度出发,探讨高管预期离任是否会影响离任当年企业的捐赠行为。研究发现,高管预期离任发生当年,企业捐赠行为会显著地增加,且在董事长子样本中更加突出。研究还发现,预期离任会加重高管的机会主义行为,从而影响捐赠。在高管兼任董事长和总经理时,权力过大加重代理问题,更能引发机会主义行为,导致预期离任与当年企业捐赠之间的正相关关系进一步加强,而当公司位于儒家文化氛围浓厚的地区时,受到儒家文化的熏陶,高管克己复礼的社会责任感更强,会显著减少捐赠行为方式的利益输送。本研究的贡献在于丰富了有关高管变更经济后果、企业捐赠行为机会主义动机的研究,为高管变更引发的代理冲突治理提供经验证据与理论指导。

【关键词】 高管预期离任; 企业捐赠; 利益输送

【中图分类号】 F270 【文献标识码】 A 【文章编号】 1004-5937(2021)21-0002-10

一、引言

古有“兼相爱,交相利”,现代慈善的概念还包括促进教育、科学、文化、卫生、体育等事业的发展,保护环境等有利于社会公共利益的活动。捐赠是企业履行社会责任的典型方式,不断受到各企业的重视,每年的捐赠额也呈现上升趋势。2021福布斯中国慈善榜发布了最新榜单,上榜的100位企业家(企业)现金捐赠总额为245.1亿元,与2020年的179.1亿元相比,大幅上涨37%,是继2011、2017、2018、2019、2020年之后,总捐赠金额第六次突破100亿元,也是首次突破200亿元大关。增加企业捐赠是昂贵的,它会减少公司拥有资源的数量[1],那理性的、追求盈利的企业又为何会慷慨解囊?Hunt于1986年开创性地提出战略性慈善捐赠的概念,认为企业可以有意识地将慈善捐赠与经济目标联系起来,既有利于企业商业利益又服务于其他组织或个人,实现企业与相关利益主体的双赢。Galaskiewicz[2]也提出慈善事业可以带来潜在的战略、声誉或财务收益方面的重大影响。

组织是由不同的利益参与者做出决策的社会实体,高层梯队理论指出,企业主个体特征包括经验、人格、价值观等,会影响到他们对外部世界的感知,进而对公司决策和绩效产生影响,许多学者试图解释高管将大量资源进行社会捐赠的原因。基于新古典主义观点的企业利润最大化理论,Davis[3]认为,经理人代表公司的所有者行事,而公司所有者的决策只有一个合理的目的,那就是利润最大化,从而实现股东财富最大化。基于代理理论观点的经理人效用最大化理论,通过表现出利他主义,管理者可以转移公司资源,以培养自己在当地社会精英中的显赫地位[4]。也有研究将企业慈善作为一种防御机制,Nevin-Gattle[5]研究发现,管理者利用这种机制来对抗非政府组织的压力、政府的干预或糟糕的公共关系。另一种观点即道德动机,管理者做好事的真正愿望,并不指望得到任何好处。除了经济原因,亲社会行为的理论家认为,经理人的行为还受到道德规范的推动,这也是企业捐赠的一个强有力的理由[6]。除此之外,通过回顾市场营销学、经济学、社会心理学、神经学、脑科学、社会学、政治学、人类学、生物学和进化心理学学科方面对慈善捐赠进行研究的文献,Bekkers et al.[7]提出了8种预测慈善的机制,即需求意识、募捐、成本与收益、利他主义、声誉、心理收益、价值和效果。

高管人员由于其在组织中的突出领导地位,其离职是组织和战略管理研究中的一个重要课题。高管离职的研究涉及高管的离职原因及其对组织的经济后果两个方面。离职原因方面,Fredrickson et al.[8]认为,董事会替换CEO可以解释为几个“社会-政治”压力,即董事会的期望和贡献、CEO的忠诚和价值,替代人员的可获得性及现任者的权力。Shen et al.[9]也系统地介绍了不同理论视角下的非自愿离职原因,包括组织的适应力、代理理论、例行的“替罪羊”和社会心理学四个方面。企业业绩是高管变更的重要基础,现有文献发现更差的公司绩效会增加高管变更的可能性[10-11]。也有学者从高管持股[12]、是否兼任董事长和总经理[13]等公司治理机制方面,外部经济不确定性[14]等宏观环境方面探讨了高管变更的影响因素。而有关高管变更经济后果方面的文献主要集中在高管变更影响公司业绩[15-16]、盈余管理[17]、股价波动[18]、财务重述[19]等方面。国内外学者还按离职原因将高管变更区分为强制性(非常规、被迫)变更与正常性(常规、自愿)变更两类[15],在此基础上研究不同类型高管变更可能带来的影响。例如,石荣等[20]发现,强制变更可以使亏损公司的业绩显著改善。陈丽蓉等[21]发现,非常规变更会显著减少当期的企业社会责任承担水平,常规变更对社会责任承担水平的负向影响仅出现在非国企中。然而,鲜少有文献将高管变更从是否可预期层面出发探讨其与企业捐赠的影响。

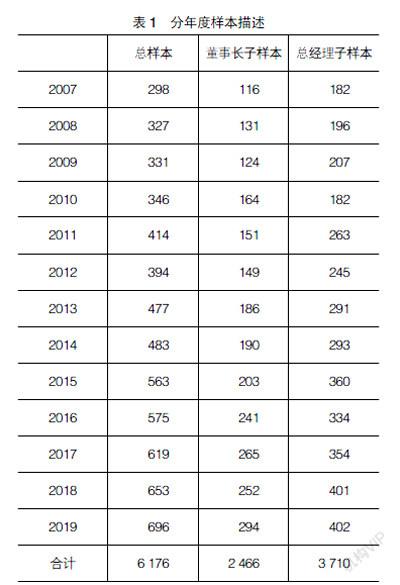

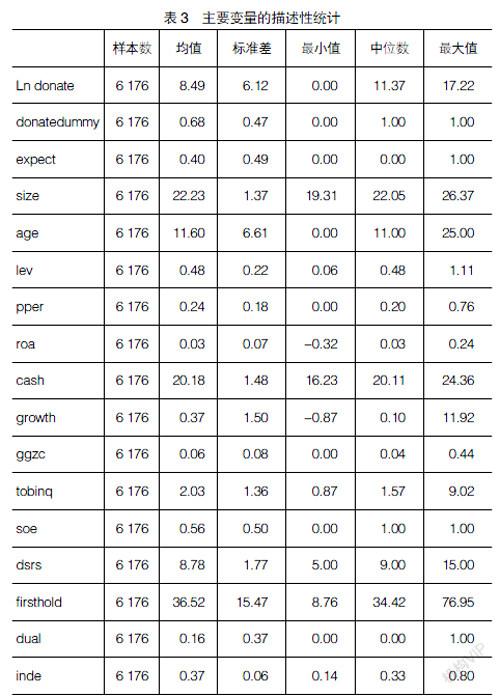

本文利用2007—2019年A股上市公司高管离任、捐赠以及治理方面的数据,经过筛选得到6 176个观测值,首先对全样本及子样本进行分年度描述,然后对主要变量进行了均值和中值的差异性检验、描述性统计分析。接着使用全样本、董事长和总经理子样本检验了高管预期离任是否会增加企业的捐赠行为,进一步研究中,本文从高管权力角度检验了兼任董事长和总经理的高管在发生离任时此相关关系是否会加强,另外还检验了在公司所在地处于浓厚的儒家文化下,高管预期离任与捐赠水平的相关关系是否会受到影响。最后,剔除了2008年和2010年的样本,以排除重大自然灾害对结果的影响。

本文的研究贡献体现在,第一,贡献于高管变更经济后果的文献。现有的文献大多数还集中于高管变更对公司业绩、盈余管理、财务重述等的影响,这种研究往往基于高管离职的机会主义动机,而这种动机是否对企业的社会责任行为同样产生影响,目前的文献没有对这种慈善行为的机会主义动机展开充分研究。再者,现有的文献仅仅将高管变更的原因分为常规或非常规,强制或自愿离职,未曾从离职的预期或非预期角度进行探讨,本文通过研究高管当年预期离任对企业捐赠的影响,丰富了这方面研究内容。第二,贡献于有关捐赠影响因素的研究,现有文献关于高管对捐赠影响的研究集中于企业家基本的個人特征,如社会身份、政治身份、经济条件、高管贫困经历等,而从高管个体的任职特征展开的研究相对缺乏,本研究丰富了高管个体特质对企业社会责任行为影响研究的文献。