我国地方政府隐性债务形成的现实逻辑

2021-11-03刘金林蒙思敏

刘金林 蒙思敏

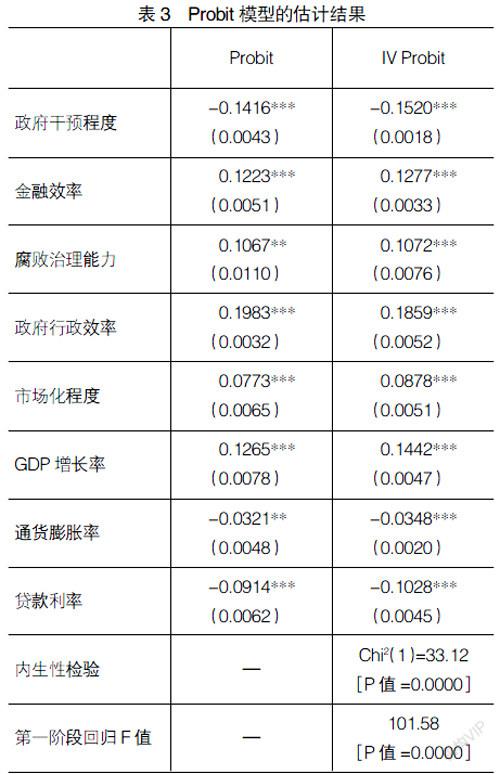

【摘 要】 文章在财政分权、金融分权等宏观制度层面探讨我国地方政府隐性债务形成初始动因的基础上,深入剖析PPP、地方政府投融资平台、政府购买服务及政府投资基金模式下我国地方政府隐性债务形成的现实逻辑,并以PPP项目为例,构建Probit二值模型对我国地方政府隐性债务形成的现实微观机制进行实证验证。研究表明,地方政府治理水平、行政效率、行政干预程度、市场化程度等微观要素会通过影响PPP项目的失败率进而形成地方政府隐性债务,为我国地方政府隐性债务风险的管控提供了新的思路和视角。

【关键词】 地方政府隐性债务; PPP项目; Probit模型; 现实逻辑

【中图分类号】 F812.7;F015 【文献标识码】 A 【文章编号】 1004-5937(2021)21-0017-08

自2010年6月以来,国家陆续出台政府债务监管文件,形成了规范地方政府投融资平台及地方政府融资行为的政策组合拳,通过“开明渠、堵暗道”,拓宽地方政府融资渠道,剥离投融资平台政府融资职能,促进投融资平台运营实体化和市场化。此后,地方政府债券成为地方政府唯一合法举债方式,地方政府或有债务通过置换债券逐步显性化,我国地方政府显性债务规模和风险得到了有效控制。但是,随着我国经济下行压力不断积聚,减税降费力度逐步加大,土地财政模式难以为继,加之地方政府债券规模有限,导致地方财政收支矛盾进一步加剧,财政赤字率居高不下。因此,一些地方政府为规避债务限额管理政策监管和突破财政预算软约束,开始凭借PPP项目、政府购买服务、政府产业投资基金等非债券发行融资渠道变相举债,形成了一定规模的隐性债务,衍生了较大的隐性债务风险。随着地方政府隐性债务规模的不断扩张,地方政府隐性债务风险问题越来越凸显,已成为防范和化解重大金融风险的重中之重。中央经济工作会议明确提出2021年要“抓实化解地方政府隐性债务风险工作”。从风险传导的角度而言,地方政府隐性债务风险与金融风险息息相关。如果地方政府没有足够的财政资金来偿还各类担保、救助责任及公众预期的隐性债务,形成的债务违约风险可能会导致地方政府信用破产,引发政府债券市场恐慌情绪,从而形成多米诺骨牌效应,将债务风险传导至金融系统,引发金融风险,造成金融市场震荡并进一步冲击地方政府公信力。因此,防范和化解地方政府隐性债务风险是重大金融风险有效防控的重要内容。而剖析地方政府隐性债务形成的现实逻辑,则是防范和化解地方政府隐性债务风险的首要前提。

一、我国地方政府隐性债务形成的初始动因分析

近二十年来,随着欧洲主权国家债务危机、美国次贷危机等的爆发,考虑到政府隐性担保产生的道德风险、预算外财政活动引发的财政机会主义,以及政府隐性债务显性化导致的财政风险和重大金融风险的剧增,由“表外融资”、变相举债等形成的政府隐性债务风险引起了学术界和政府部门的高度关注。最先对政府隐性债务的成因和表现形态进行明确界定的,是世界银行经济学家Hana Polackova Brixi。Hana[1]按照债务偿还的法律强制性和特定事件是否发生,将政府债务划分为显性债务和隐性债务、直接债务和或有债务两个维度,并根据所提出的财政风险矩阵将这两个维度细分为直接显性债务、直接隐性债务、或有显性债务、或有隐性债务四类。Hana基于财政风险分析框架,剖析了政府直接隐性债务、或有隐性债务成因,认为保留公共投资项目的資本及未来经常性支出、长期性的政策承诺会产生政府直接隐性债务,并对产生或有隐性债务的五种途径进行了归纳①。

国内学者从财政体制、金融体制、地方政府考核机制等层面以及委托-代理理论、公共风险治理理论、财政分权理论等理论视角对我国地方政府隐性债务形成的初始动因进行了深入的探讨。主要观点包括:事权与财权矛盾、金融隐性分权、官员晋升激励等。刘尚希[2]认为,当前政府或有隐性债具体成因之一便是事权过于下沉,扩大地方政府支出责任的同时,财政责任不清晰。陈宝东等[3]认为,金融隐性分权在地方政府隐性债务增长过程中发挥了不容忽视的作用,金融隐性分权与地方政府追逐金融资源的欲望相匹配,通过金融隐性分权,地方政府得以大力发展地方性金融机构,并通过自身行政影响力干预地方性金融机构的信贷分配,从而满足地方政府的资金需求。王军强等[4]基于博弈论视角,构建中央政府与地方政府的博弈模型,研究表明官员晋升激励是地方政府隐性债务增长的诱因之一。

在宏观层面众多关于地方政府隐性债务形成原因的观点中,体制因素是主流。地方政府隐性债务是中国特定体制下的产物,大量或有隐性债务产生是“风险大锅饭”体制造成的[5]。学术界普遍认为,地方政府隐性债务的最初诱因,便是财政体制改革,特别是指1994年的分税制改革,这是地方政府债务由“显”逐步转为“隐”的分水岭。在1949年新中国成立到1978年间,我国的财政收支高度集中在中央政府,收支平衡、既无内债又无外债是财政体制的主要目标。在1978年改革开放到1993年间,随着社会主义市场经济体制的确立,中央政府开始放权,财政体制主要表现为“分灶吃饭”。这期间,地方政府财税自主权增大,在以经济建设为重心的号召下,地方政府开足马力发展经济,地方政府债务与财政赤字问题突出,但这阶段的地方政府债务主要是显性债务。1994年的分税制改革和《预算法》出台,地方政府财权与事权矛盾开始激化。财权上交、事权下移,收支缺口不断扩大,加之地方政府过分热衷于GDP增长“锦标赛”,《预算法》又对地方政府发债和财政赤字做出了硬性约束,直接推动了地方政府以政府信用为基础,通过筹建投融资平台,大规模进行直接或间接融资模式的产生和发展。从此之后,地方政府隐性债务开始涌现。尽管国家为了缓和地方政府财权与事权的矛盾,陆续出台了一些政策措施,如“国债转贷”“银政合作下的打捆贷款”等,但“国债转贷”的资金规模有限,无法满足地方政府基础设施建设需求;“打捆贷款”不仅使得地方政府投融资平台数量激增,还引起中央政府对地方政府担保或承诺行为的警惕。2005年财政部《关于规范地方财政担保行为的通知》(财金〔2005〕7号)对地方政府担保或承诺行为进行约束和规范;2006年,考虑到“打捆贷款”带来的信用风险、法律风险等,《关于加强宏观调控、整顿和规范各类打捆贷款的通知》(银监发〔2006〕27号)对“打捆贷款”紧急叫停。2008年,为应对美国金融危机给我国经济发展带来的冲击,中央政府出台了“4万亿”计划。为了化解地方政府2.82万亿元配套资金不足的困境,人民银行与银监会联合出台政策支持地方政府通过组建投融资平台进行配套资金融资,这直接推动了地方政府投融资平台数量爆发式增长,也导致了地方政府隐性债务激增和隐性债务风险积聚。正如刘尚希所说:“地方债的问题是体制性的”[6],在财权与事权相对立的财政体制下,收支严重不平衡是我国地方政府隐性债务形成的初始动因。