新形势下艺术院校财政专项资金执行缓慢原因探析及对策

2021-11-01郭新涛北京电影学院财务处

郭新涛 北京电影学院财务处

一、财政专项资金对艺术院校发展的意义

(一)为艺术院校教学科研事业的发展提供强大的资金支持

艺术院校作为我国高等教育体系的重要组成部分,肩负着新时代建设社会主义文化强国的历史重任。国家对符合条件的艺术院校给予重点支持,因而财政专项资金对艺术院校发展起到了重要推动作用,极大地缓解了艺术院校在办学中存在的各方面经费不足问题,为艺术院校教学科研事业的发展提供强有力的资金支持。

(二)有效防范艺术院校预算赤字财务风险

财政拨款和学费收入是当前财政预算管理体制下的主要经费来源,且院校对前者依赖性较强。但由于减税降费政策的实施和新冠肺炎疫情对国民经济的影响,财政收入有所放缓,艺术院校财政拨款收入相应减缓。近年来,随着学校提高国际化程度,提升学校办学水平使办学成本不断增加、学校经费短缺的弊端日益凸显。因而平衡财政预算收支的矛盾最有效的方式就是争取更多的财政专项资金,不仅能解决资金不足与学院高速发展资金短缺的矛盾,更能从根本上防范艺术院校预算赤字的财务风险。

二、目前艺术院校财政专项资金管理的现状及问题

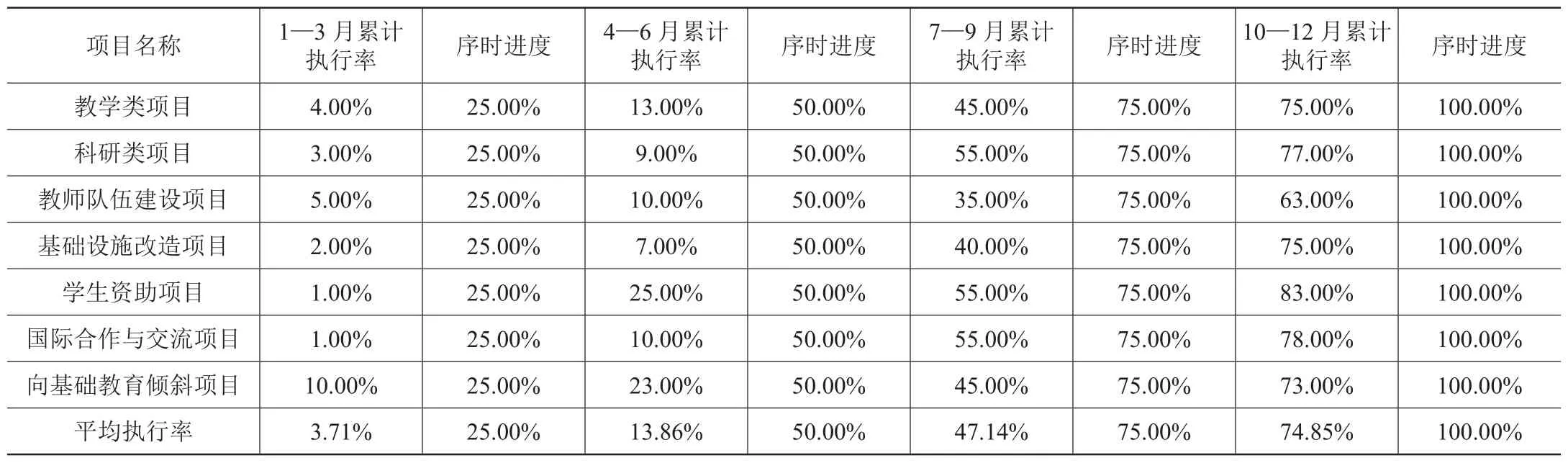

从某艺术院校2019年1—12月份专项资金进度表来看,一季度平均专项资金累计执行进度为3.71%,低于25%序时进度;二季度平均专项资金累计执行进度为13.86%,低于50%序时进度;三季度平均专项资金累计执行进度仅仅为47.14%,远低于75%的序时进度;四季度平均专项资金累计执行进度为74.85%,低于全年100%进度指标。从第一、第二季度的执行进度看出,专项经费执行基本处于未启动的状态,第三季度的预算执行进度缓慢,第四季度专项资金执行进度未达标,时间紧迫,执行压力巨大,如表1所示。

表1 某艺术院校2019年1—12月财政专项资金执行进度表

三、艺术院校财政专项资金存在的问题

针对上述艺术院校2019年1—12月财政专项资金执行现状,从内部控制制度对经济活动的风险防范和管控的角度比较分析,可以得出该艺术院校财政资金执行缓慢原因和风险如下。

(一)预算编制存在的问题

预算编制应当做到程序规范、方法科学、编制及时、项目细化、数据准确,而艺术院校由于种种原因,容易出现以下问题。

1.预算编制不科学,片面追求金额

专项资金的项目预算编制需要具备相应财务知识且熟悉项目建设内容。而艺术院校缺乏兼备熟识艺术教育及掌握预算管理的教师,这就造成了专项资金预算收支与实际项目存在脱节的情况。而在申报财政专项资金时,又往往片面追求金额大小,这势必造成项目预算缺乏科学性。

2.预算编制时间较短,准备不充分

目前我国政府的部门一般在每年10月开始编制下一年的预算,专项申报时间范围大约是15天。各项目申报部门在短时间内未能对申报经费的项目进行充分的前期调研论证,因此也就无法设计出具有充分可行性的项目研究报告,这使得项目预算编制既缺乏科学严谨性,又在实际上大大影响申报成功率。

(二)预算执行存在的问题

预算编制完成并批准下达后,关键在于做好预算的执行、分析与控制。通常艺术院校在预算执行上存在以下六个问题。

1.专项资金下达较晚,影响支出进度

财政专项资金一般每年3月份以后逐项下达,在某种程度上造成一些年初的项目启动执行后延,既影响了预算执行,又对项目产生时效上的影响。同时,部分专项是预算执行过程中追加的,资金下达的时间导致追加项目无法提前开展专项资金的支出准备工作,造成执行缓慢的局面。

2.专项资金存在多头管理,造成监管缺失

艺术院校由于专项资金存在主管部门、项目单位、项目负责人等多头管理,在项目执行过程中涉及多部门参与管理,这种多头管理容易造成主体责任缺失,职能定位不明确,导致监管缺失。在执行过程中,有的归口管理部门分配简单,未能按照上报项目预算执行,大大降低了专项资金的效益,造成严重资源浪费。

3.专项资金管理程序复杂,不能自主调配

艺术院校为保证财政资金使用的合规性,根据财政要求对财政拨款的审批、支付等制定复杂的规范性规定。造成预算执行过程中的审批程序较为复杂,延长经费使用的周期。同时,专项经费的使用范围有严格的要求,艺术院校不能根据办学规律和特色因地因时制宜,不能自主调配或统筹使用专项资金。

4.预算申报与下达不对等,信息不对称

艺术院校向财政部门报送的年度部门专项预算与财政批复下达的专项资金之间存在不一致的情况,造成部分财政专项下达后与校内预算的申报项目不严格对应,导致预算实际执行困难重重。

5.艺术教育的特殊性,教师面临严重挑战

艺术院校受寒暑假影响,大大缩短了财政专项的执行时间。近年来由于艺考升温,招生规模扩大,学校、教师等面临严峻的挑战,无形消耗教师大部分的精力。由于艺术教育的特殊性,注重创作实践和艺术创新,这些都占据了教师大部分时间,致使专项经费执行的时间和精力投入大打折扣,因而严重影响专项资金的执行进度。

6.预算主体责任和考核机制不健全

许多艺术院校预算管理机制尚不成熟,对预算执行及预算绩效考核主观意识不强,导致权责不分。艺术院校对项目负责人权利、责任没有明确规定,没有建立一个相应的奖惩制度,绩效考核和个人收入不挂钩,不考虑项目负责人和实施人员的工作付出情况和项目绩效的贡献程度,他们基本是“义务劳动”。导致作为第一责任人的项目负责人对于所属项目的完成情况不关心也不掌握。

(三)预算监督考核存在的问题

全面预算考核是对预算完成结果进行检查、考核、评价,为改进预算管理提供建议和意见。艺术院校预算考核机制基础薄弱,容易产生以下问题。

1.监督考核力度不够,机制不健全

艺术院校在专项资金的执行过程中没有或者没有完整的事前、事中、事后监督程序,没有形成跟踪、分析和定期评价制度,更没有对项目结余资金或超预算支出深入分析,与此同时,审计部门和相关职能部门未能起到有效监督检查作用。

2.艺术院校缺乏完整的绩效考评机制

艺术院校在财政专项资金实际的管理中,重申报、轻管理,重收入、轻支出,只把申报的项目数量和争取到的专项资金作为绩效考评重点,缺乏完整的专项资金使用绩效考评机制,对专项项目资金使用效益考核形同虚设。

四、加强财政专项资金管理的对策和建议

为提高艺术院校财政专项资金使用效益,增强办学水平,加强财政专项资的管理势在必行。

(一)加强专项预算编制,建立健全预算编制体制

根据财政颁布的专项资金管理规定,结合艺术院校自身办学特点及项目的特殊性,制定切实可行、适合艺术院校自身的专项资金实施细则和管理办法,使得专项资金的负责人有制可依,有章可循。

(二)加强专项资金管理,落实主体责任

艺术院校根据自身办学规律特点,加强专项资金管理,落实主体责任。由学院统一核算、分层管理,各专项项目的实施由分管院长领导,专项资金归口管理部门对所归口管理的项目进行管理、监督和指导,实行项目负责人制的专项资金管理管理方式。

(三)强化预算执行监督,做好执行管控

在预算执行过程中,应加强专项资金执行的追踪和监控力度,加强项目的事前、事中、事后监督和审计,形成跟踪、分析和评价制度。对重点项目结余资金或超预算支出进行深入分析,对跨年度的项目设置较为完善的项目中期检查与验收制度,做好执行管控。

(四)建立科学合理的绩效考评机制

艺术院校应根据财政教育分类并结合自身具体情况建立切实可行的项目评审考核指标体系,对于不同的项目应分门别类制定不同的考核指标,下达相应的绩效评价目标值,按照时间与支出对等原则对专项资金执行情况进行动态监控。从数量、时效、质量、成本效益等方面综合考量其使用效果,将考核结果作为下一期资金拨付的依据。

结语

艺术院校办学层次的提高以及在完成教学、科研、社会服务、文化传承中所展现的艺术特色教育活动需要强大的财经支持,实践证明高效地执行财政专项资金对艺术院校教学、人才培养、科研创新起了巨大的推进作用。积极探索建立规范、科学、高效的专项资金管理体制,开源节流,强化成本效益、预算与绩效有机融合,切实提高其资金使用效益,从而推动艺术院校学科建设,加快培养高水平创新人才,推动建设中国特色、世界一流的艺术院校,为繁荣和发展社会主义文化事业添砖加瓦。