中国奶粉进口贸易发展的新态势、问题与建议

2021-10-12郑国富

郑国富

广西民族师范学院,广西崇左 532200

0 引言

近年来,随着中国经济高速、高质发展及人民物质文化生活不断优化升级,国人对奶粉产品消费需求持续快速增长,目前,中国已成为当今世界奶粉进口贸易第一大国[1]。一方面琳琅满目的“洋奶粉”纷纷竞相“登陆”中国市场,“飞入寻常百姓家”,备受青睐,抢滩市场,占领高端;另一方面2008年国内婴幼儿配方奶粉(简称“婴配粉”)爆发“三聚氰胺”标志性事件,进而引发国产婴配粉信任危机,教训历历在目,虽已时隔多年,但其“后遗症”和阴影却依然存在和持续发酵,尤其时下类似事件仍偶有发生,频见报端,加之部分媒介极度渲染与推波助澜,导致国人更是心存忌惮,进而对“洋奶粉”更是深信不疑、情有独钟。近年来,随着“全面二孩政策”“三孩政策”相继出台与深入实施,国人对高端婴配粉刚性需求愈加强劲,国内市场供需结构性矛盾亦日益突出,进口婴配粉问题逐渐成为了当今社会民生关注热点之一[2]。

1 中国奶粉进口贸易发展的新态势及特征

中国海关(HS编码2020)将奶粉划分为:“成人奶粉”与“婴配粉”,其中,成人奶粉主要包括:HS04021000[脂肪含量≤1.50%固状乳及奶油(指粉状、粒状或其他固体状态,浓缩,加糖或其他甜物质),简称“加糖脱脂奶粉”]、HS04022100[脂肪含量>1.50%固状乳及奶油(指粉状、粒状或其他固体状态,浓缩,未加糖或其他甜物质),简称“无糖全脂奶粉”]、HS04022900[脂肪含量>1.50%固状乳及奶油(指粉状、粒状或其他固体状态,浓缩,加糖或其他甜物质),简称“加糖全脂奶粉”;婴配粉为HS19011010[供婴幼儿食用的零售包装配方奶粉(按重量计全脱脂可可含量<5.00%乳制品)]。

1.1 规模增扩与地位提升

2001—2020年,中国奶粉进口业务发展呈现量价齐升、持续高涨、频创纪录态势(图1)。2001年中国正式加入世界贸易组织(WTO),当年奶粉进口金额仅为1.66 亿美元,数量为6.74 万吨。随着中国“入世”承诺履行及外贸体系改革深化,奶粉进口关税由25.00%大幅削减至15.00%,2002年奶粉进口金额与数量呈现“高歌猛进”发展态势,分别陡增41.96%和81.98%。2008年国内婴配粉爆发“三聚氰胺”事件,进一步刺激国人对海外奶粉需求。2009年8月1日,中国海关对奶粉实施自动进口许可管理制度,简化行政审批手续,进而大幅提升奶粉进口贸易自由化与便利化。2009年中国奶粉进口金额首次突破10.00 亿美元大关,达到11.85 亿美元,增长49.15%,数量为30.92 万吨,飙涨115.85%。2014年中国奶粉进口数量首次突破100.00 万吨,达到104.47万吨,金额为59.87 亿美元。2014年中国国家质检总局相继出台系列婴配粉行业新规,其中主要包括规范进口业务,严厉整顿市场秩序,禁止进口婴配粉国内贴牌、委托生产、直接分装等,进口奶粉中标签须直接印制在最小销售包装上面,不得在境内进行加贴,并对境外婴配粉企业及其配方实施“注册准入制”等[3]。2015年中国奶粉进口金额与数量首次出现“双降”。但随着“全面二孩政策”和“三孩政策”的深入推进,效果迅速凸显,2016年中国奶粉进口贸易发展企稳回升、复苏增长。2020年中国奶粉进口规模再创历史新高,金额达85.07 亿美元,同比增长0.61%,数量达132.84 万吨,同比下降3.12%。目前,进口奶粉已占据中国全国奶粉销售总额的“半壁江山”以上,海外奶粉企业可谓是赚得盆满钵满,并牢牢把持国内奶粉的中高端市场,且拥有绝对优势[4]。

图1 2001—2020 年中国奶粉进口贸易发展状况

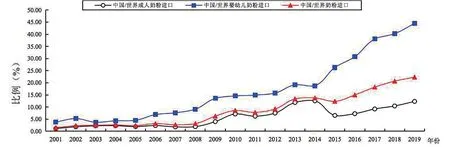

中国在世界奶粉进口贸易中地位日益彰显、影响力不断增强,进而推动世界奶粉市场格局的“大洗牌”。2001年中国在世界成人奶粉进口贸易中排名相对较为靠后,列居第二十位,占比仅为1.60%,与排名首位的荷兰(7.16%)相差甚远,东盟国家的菲律宾(4.01%)、马来西亚(3.46%)、印度尼西亚(3.25%)、泰国(2.95%)和越南(2.93%)均位列前十位。2010年中国跃升至世界成人奶粉进口贸易榜首,占比9.86%。2019年中国已连续十年蝉联世界成人奶粉进口贸易榜首,占比达17.95%,为历年峰值。目前,中国在世界加糖脱脂奶粉、无糖全脂奶粉、加糖全脂奶粉进口贸易中均雄踞榜首,占比分别为12.04%、22.41%、16.83%。

2001年中国在世界婴配粉进口贸易中排名第6位,占比仅为3.76%,与排名首位的沙特(8.10%)相差甚远。2007年中国跃升至世界婴配粉进口贸易榜首,占比7.61%。2008年和2009年年均增速均超50.00%以上。2019年中国已连续十三年蝉联世界婴配粉进口贸易榜首,呈“一枝独秀”发展之势,占比高达44.52%,为历年峰值,远超世界排名第二位的沙特(4.85%)(图2)。

图2 2001—2019 年中国在世界奶粉进口贸易中的地位

1.2 产品结构趋于优化

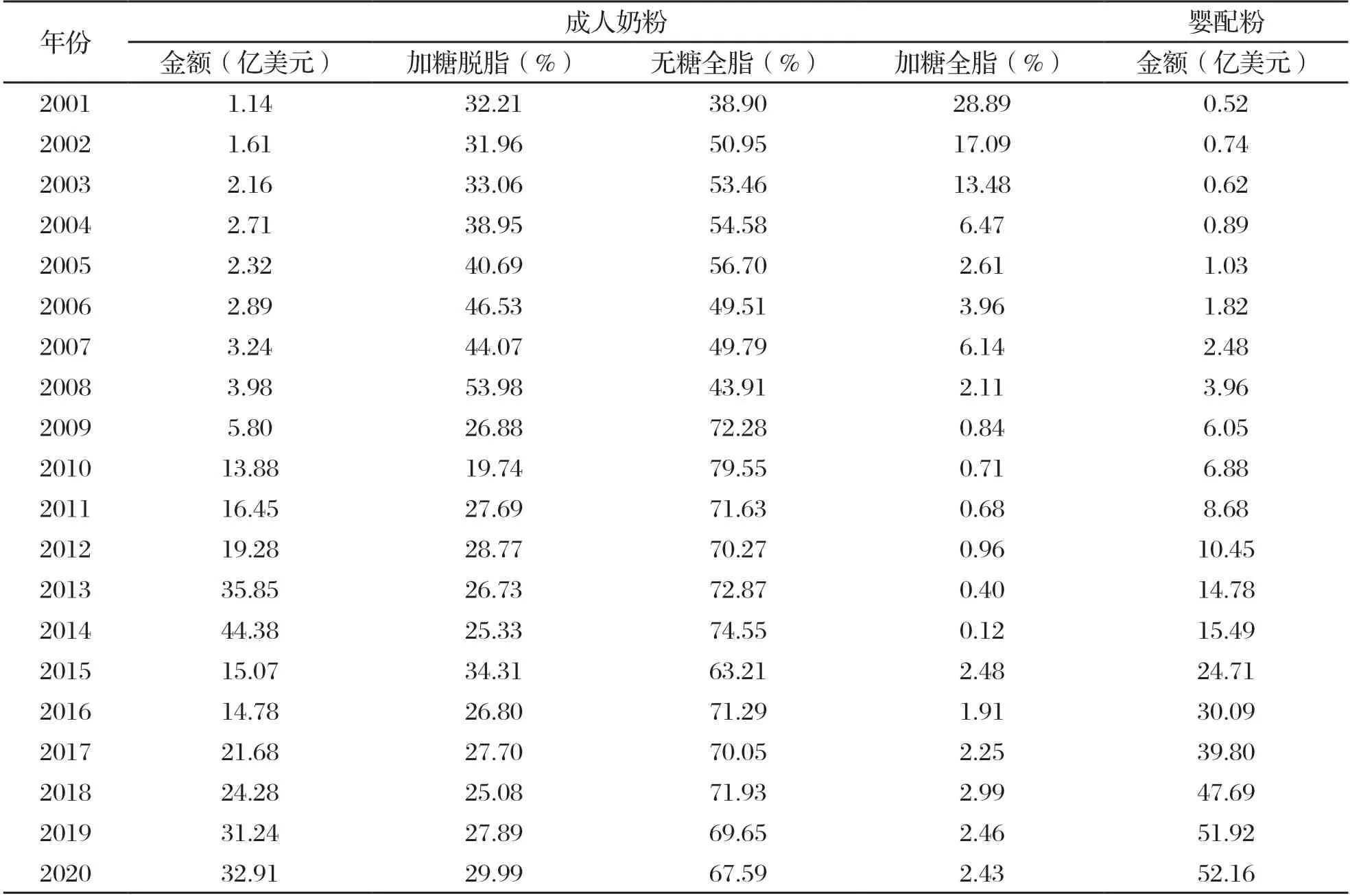

2001—2008年,中国奶粉进口以成人奶粉为主,成人奶粉与婴配粉进口金额分别为1.14 亿美元和0.52 亿美元,占比分别为68.67%和31.33%,数量分别为5.85 万吨和0.89 万吨。在成人奶粉结构中,加糖脱脂奶粉、无糖全脂奶粉、加糖全脂奶粉占比分别为32.21%、38.90%、28.89%。2009年婴配粉进口金额首超成人奶粉成为“主角”,但2010—2014年,成人奶粉迅速夺回“首席”,并返居进口贸易榜首。受国家“全面二孩政策”实施影响,婴配粉进口骤然飙涨,2015—2020年,占比持续攀升至七成左右。2019年成人奶粉与婴配粉进口金额分别为32.91 亿美元和52.16 亿美元,占比分别为38.69%和61.31%,数量分别为97.97 万吨和34.87 万吨;在成人奶粉结构中,无糖全脂奶粉占比攀升至67.59%,加糖脱脂奶粉占比相对稳定,为29.99%,加糖全脂奶粉占比连续下跌至2.43%(表1)。

表1 2001—2020 年中国进口奶粉产品结构

1.3 进口来源有效拓展

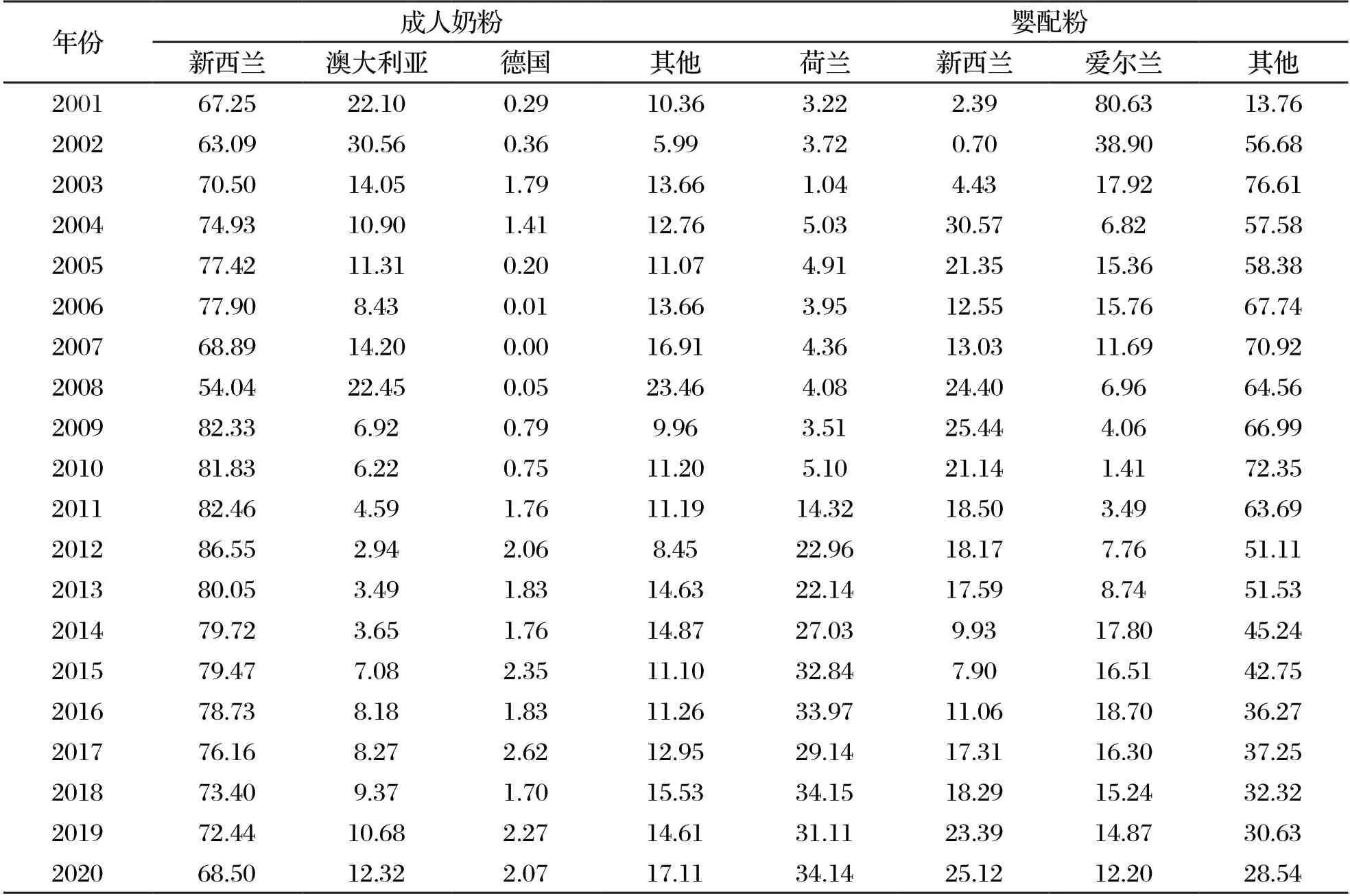

2001—2020年,新西兰与澳大利亚作为中国成人奶粉进口贸易增长的“双引擎”,各年份占比合计基本维持在八成左右,2002年两者占比合计甚至高达93.65%,其他国家(地区)数量与占比均相对较少。2001年中国成人奶粉进口主要来自27 个国家(地区),其中,新西兰、澳大利亚、美国位居进口贸易金额前三位,占比分别为67.25%、22.10%、4.40%。2020年中国成人奶粉进口来源主要国家(地区)增至35 个,其中,新西兰、澳大利亚、德国位居进口贸易金额前三位,占比分别为68.50%、12.32%、2.07%(表2)。

表2 2001—2020 年中国进口奶粉的主要来源结构 单位:%

2001年中国婴配粉进口主要来自16 个国家(地区),其中,爱尔兰、澳大利亚、丹麦位居进口贸易金额前三位,占比分别为80.63%、4.17%、3.53%。2002年新加坡跃居首位,占比45.46%,并连续十年蝉联榜首,但其主要为转口贸易。2009年中国婴配粉进口量增长52.59%,其中,自新西兰进口飙涨59.13%[5]。2012—2020年荷兰已连续九年蝉联婴配粉进口榜首。2020年中国婴配粉进口来源主要国家(地区)增至46 个,其中,荷兰、新西兰、爱尔兰位居进口贸易金额前三位,进口金额分别为17.81亿美元、13.10 亿美元、6.27 亿美元,占比分别为34.14%、25.12%、12.02%,增长率分别为9.01%、7.88%、-18.95%。近年来,自荷兰进口增势呈现日渐趋缓态势,而新西兰却悄然崛起,已占至中国奶粉进口边际增量近八成,成为了中国奶粉进口的“新引擎”与“后起之秀”[6]。

1.4 进口均价持续攀升

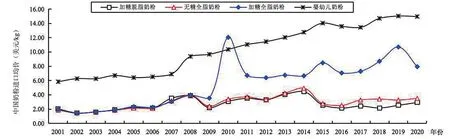

2001年中国成人奶粉中加糖脱脂奶粉、无糖全脂奶粉、加糖全脂奶粉进口均价分别为2.05 美元/kg、1.87 美元/kg、1.97 美元/kg。2020年上述三大类奶粉进口均价分别攀升至2.94 美元/kg、3.51 美元/kg、7.94 美元/kg,较2019年分别增长15.81%、7.11%、-25.75%。

2001—2020年,中国婴配粉进口均价总体呈持续攀升态势(图3)。2001年中国婴配粉进口均价为5.84 美元/kg,其中,自前三大来源地爱尔兰、澳大利亚、丹麦进口均价分别为6.20 美元/kg、6.08 美元/kg、4.68 美元/kg。2010年中国婴配粉进口均价首次突破10.00 美元/kg。2020年中国婴配粉进口均价为14.96 美元/kg,与2019年基本持平,其中,自荷兰、新西兰、爱尔兰前三大来源地进口均价分别为14.88 美元/kg、18.10 美元/kg、14.89 美元/kg,显著高于上述三国对世界婴配粉出口均价11.31 美元/kg、9.23 美元/kg、7.59 美元/kg。

图3 2001—2020 年中国奶粉进口均价

2 中国奶粉进口贸易发展中存在的主要问题

2.1 进口增势迅猛,冲击国内产业

随着国人消费层次升级、商业广告强化效应及心理偏好,对进口奶粉需求日趋强劲,2020年中国奶粉进口数量与金额较“三聚氰胺”事件爆发前(2007年)分别增长了13.89 倍和8.91 倍,其中,婴配粉进口数量与金额分别增长了8.73 倍和20.07 倍。目前,中国已雄居世界奶粉进口贸易榜首[7]。虽然我国对奶粉进口仍保留部分“特保措施”,但囿于国内民众对海外奶粉的刚性需求强劲,即便进口数量超过“触发量”并启动加征关税,其进口增势也丝毫未减,且近年来触发时间大幅提前,如2009—2012年中国自新西兰奶粉进口触发特保措施时间为8月13日、4月12日、3月9日、2月22日,而2015—2019年触发特保措施时间大幅提前至1月25日、1月11日、1月5日、1月2日,其中,2019年最终年度实质进口数量高达75.4962 万吨,已远超“触发量”(16.2482 万吨)近4 倍以上[8]。根据中国海关总署公布的《关于2020年度自新西兰进口有关农产品触发水平数量的公告》,2019年我国自新西兰进口奶粉数量(在途数量)就已超过2020年进口触发水平数量。一方面国产奶粉因2008年“三聚氰胺”事件负面影响而负重前行、磕磕碰碰、步履维艰;另一方面奶粉进口持续飙升、人气高涨、抢滩市场、位居主导、占领高端,国产奶粉正遭遇前所未有之重大冲击,其生存与发展空间受到极大挤压,大部分产品已被驱逐至国内三四线城市及农村等中低端消费市场,甚至部分产品还被沦落为价格低廉的“地摊货”,严重影响并威胁国产奶粉产业长远发展利益。

2.2 来源市场集中,均价不断高涨

长期以来,中国奶粉进口来源市场数量相对有限,且高度集中,尤其婴配粉近一半以上来自荷兰与新西兰,成人奶粉七至八成来自于新西兰。目前,新西兰已占中国奶粉进口总额四成以上,独占鳌头,成为行业之“执牛耳者”。诚然,市场高度集中导致中国奶粉进口业务易受卖方市场因素影响及左右,国际议价能力削弱,国际谈判回旋余地不足,当前中国奶粉进口均价已大幅高于世界进口均价50%以上,且普遍高于世界奶粉主要国家出口国际均价,贸易条件趋于恶化,综合利益遭受严重损失。2020年荷兰婴配粉世界出口均价为11.31 美元/kg,对中国出口均价高达13.33 美元/kg,而同期对俄罗斯、马来西亚分别仅为6.81 美元/kg、10.87 美元/kg;新西兰婴配粉世界出口均价为9.23 美元/kg,对中国出口均价高达10.93 美元/kg,而同期对澳大利亚、泰国分别仅为5.76 美元/kg、4.24 美元/kg。另外,奶粉进口市场高度集中与单一式来源格局也极大地限制国人消费选择空间,不利于拓展消费多元化、多样化。虽然当今世界的德国、法国、英国、瑞士、丹麦等所盛产奶粉品质上佳,性价比较高,但中国长期自以上国家进口数量甚少,未来有待进一步挖掘双边贸易合作潜力。

2.3 假洋奶粉泛滥,扰乱市场秩序

在进口奶粉贸易中,不乏品质优良、性价比高的“正品”,但其中也有掺杂掺假、价格低廉、品质无法保证的“假洋奶粉”,其五花八门、鱼目混珠、泥沙俱下、混淆视听、真伪难辨,尤其“假洋奶粉”凭借其价格低廉优势正强力驱逐“正品”,严重扰乱国内奶粉市场正常秩序和健康发展。在国内市场中“假洋奶粉”曾一度出现“满天飞”,其主要来源于以下几种方式与途径:个别国内企业先在海外注册公司,再以代工方式生产,贴牌后转销国内市场;或先在国外注册“洋品牌”,再以国内或第三国廉价奶源掺混生产,以次充好,以假乱真,后运至国内销售;或先以大包形式进口海外奶粉,偷运至境内工厂(或海关特殊监管区域),再私下违法分装小包,后注册国际知名品牌“山寨版”,并多冠以“原料100%进口”“海外仓直接发货”等“名头”进行销售。另外,还有少数部分国产奶粉企业华丽转身,“披洋装”“改洋名”,甚至“嫁洋企”[9]。

2.4 走私花样繁多,海关监管困难

目前,中国奶粉进口贸易方式主要包括:一般贸易、跨境电商、海购(海淘)、旅行携带、水客、边境走私等。鉴于国内外奶粉品质与悬殊价格差异,个别不法企业(个人)利用跨境电商进口货物税收优惠政策及钻营海关监管漏洞,窃用客户信息,虚构商业交易,盗刷交易额度,伪造“三单”(跨境货物订单、支付单、快递单),掩人耳目,以“化整为零”虚报非法入境[10]。2021年4月8日,广州海关再次破获一起特大跨境电商和寄递渠道走私奶粉案件,其涉案金额高达10 亿元,走私奶粉数量约为200 万罐。目前,中国海关对一般贸易进境方式监管相对完善,而对跨境电商、海购、旅行携带、水客等“蚂蚁搬家”式进境方式监管却颇为棘手,尤其近年来跨境电商奶粉进口规模急剧陡增,涉众面广,以致海关监管应接不暇;另外,边境地区走私奶粉现象频出,较多通过非设关地偷运入境,夹藏走私,产品参差不齐,品质难以保障,消费者维权困难重重,甚至投诉无门。

3 政策建议

3.1 扶持国产奶粉产业,提升核心竞争力

首先,做大做强国产奶粉产业事关民生健康,尤其婴配粉影响深远,完善国内奶粉产业发展规划和顶层设计,加速国内奶粉企业体制改革与转型升级,加大生产技术及工艺设备研发与投入,提升现代化水平,走高质高效发展之路,扶持行业“龙头”企业发展与壮大,实现规模经济效应。其次,推进农业农村部“奶业提质增效工程”,加强优质奶源基地建设,增强主要奶源地自然生态保护,引导和助推高端与超高端奶粉产业发展(有机奶粉和羊奶粉)。第三,积极对接国际奶粉质量标准,完善国内监管体系,增强对乳品企业全流程监管,定期发布权威检测信息,对所注册登记企业实施动态信用评级,强化企业诚信与社会责任,塑造民族品牌,提振国人信心。

3.2 拓展市场来源渠道,分散风险集聚

首先,积极拓展奶粉进口来源渠道,优化市场格局,提升产品品质,更好地满足国人物质文化生活升级及多元化需求,增强国际议价能力,维护外贸利益。其次,鼓励国内优势乳品企业实施“走出去”战略,推进同海外优质奶源基地、乳制品加工生产技术先进国家企业合作,稳定海外奶粉原料供应,维护国内市场稳定。第三,推进同“一带一路”沿线国家乳制品贸易合作,深化乳制品领域贸易自由化与便利化改革,拓展国际合作空间和销售渠道,增强市场竞争,优化国内市场中“洋奶粉”竞争格局,反对市场垄断与串通操纵价格,维护市场竞争秩序[11]。

3.3 整顿行业非法乱象,规范市场秩序

首先,完善国内奶粉行业标准,提高行业准入门槛,严把奶粉源头质量安全关,严格落实经营主体责任,提升生产技术水平,确保产品质量。其次,加强进口奶粉全流程监管,完善进口奶粉企业注册制,落实产品溯源制度,发挥第三方监督功能。第三,利用大数据平台提高信息透明度,通过官方权威网站及时公布抽检程序、标准、结果,增强预警功能,将违法违规企业(个人)公示和永久性列入“黑名单”,实施“零容忍”制度,违必究,究必严,提高造假违约成本;完善跨境电商消费者投诉平台,及时处理纠纷,维护消费者合法权益。

3.4 从严海关全程监管,打击非法走私

首先,继续保持对各类奶粉走私行为保持严打高压态势,从严边境地区海关全流程监管,严把单、证、货审核关,强化现场海关查验,增扩进口抽检比例,严处各类伪报、瞒报、夹藏等企图逃避海关监管违法行为。其次,借鉴国外海关监管先进经验与模式,构建多方联动体系,提升数字化与智能化水平;规范引导跨境电商、海购等新业务健康发展,将其强制性纳入注册准入管理与月度抽查体系;严处各类变相贸易方式走私行为。第三,加大监管政策宣传力度,调动社会各主体参与缉私行动,形成全方位打击非法走私格局,做到奶粉进口业务的事前、事中、事后的全流程监管,维护市场稳定、有序、透明和健康发展。

4 小结

随着中国综合实力不断增强及人民物质文化生活优化升级,对优质高端奶粉需求将持续旺盛;同时,鉴于奶粉问题事关民生利益,其意义重大、影响深远,不可忽视轻视。基于此,亟需积极发挥政府管理与市场调节功能,促发展、提质量,强监管、促竞争,稳市场、保民生,增进人民福祉,推进“健康中国”战略。

注:文中美元与人民币汇率为:1 美元=6.4825 元人民币