乡村振兴背景下江苏省农商银行金融服务创新研究

2021-10-10方骏华

□张 颖,方骏华

(南通理工学院商学院 江苏 南通 226002)

江苏省素有“鱼米之乡”的美称,农业产量和现代化农业技术始终走在全国前列。江苏省农商银行作为金融服务农业的主力军,始终坚持贯彻落实乡村振兴战略。江苏省农商银行是首个“投资地图”,建立了基金联盟,发布了全国首个基于大数据、云计算和虚拟化技术的大型农业和农村项目投资的商业银行,目前正在建设约1 000 个大型农业和农村项目,投资额超过22 亿元人民币。

随着经济进入新常态,江苏省农业农村发展进入全面转型的新阶段,一些新矛盾、新问题日益凸显,成为江苏省现代农业发展的短板。首先,江苏省处于亚热带季风性气候区,地理和生态环境对农业生产活动有着较大影响,天气变化和自然灾害影响了农业的稳定性。其次,农业生产者的受教育水平相对较低,地区之间的社会信用环境不稳定,农民缺乏信用意识,存在信用危机,易出现一系列金融风险问题。再次,金融机构“畏”农现象严重,农村贷款利率设置不灵活,没有浮动空间,主要原因是农业保险种类少,制度不完善[1]。农村金融市场以银行业服务为主,农村地区缺少新型网上银行、投资理财等项目。

随着乡村振兴战略的深入推进,中央一号文件将发展农民合作社和家庭农场作为培育新型农业经营主体的重点,新型农村经营主体已经成为乡村振兴的主力军。为了研究江苏省新型农业经营主体金融服务需求,设计新型农业经营主体融资情况调查问卷,对江苏省新型农业经营主体进行随机抽样调查。问卷共设计了19 道题目,从江苏省农村金融需求的现状着手,分析农村需求主体未被满足以及在乡村振兴战略推进过程中新产生的需求,明确江苏省农商银行存在的问题和改进的方向。调研时间为2021 年2 月8 号,问卷主要发放于南通、苏州、盐城、镇江、徐州、南京结合苏南、苏中、苏北的市、县。由于受时间、人力和资金所限,为便于研究,采用电子问卷形式,共发放问卷300 份,收回有效问卷203 份。回收问卷之后,分析被调查新型农业经营主体的基本情况以及财务需求的特征。

1 信度检验

研究主要采用Cronbach α 系数,该系数又称克朗巴哈系数、内在信度系数、一致性系数,是量表所有可能的项目划分方法得到的折半信度系数的平均值,是目前最常用的信度系数。通常Cronbach α 系数的值为0~1。如果该系数不超过0.6,一般认为内部一致信度不足;系数为0.7~0.8 时,表示量表具有相当的信度;超过0.8 时,说明量表信度指标非常好,并且认为信度通过了检验。

根据信度检验结果,可以知道整体信度为0.911,大于0.8,说明本次问卷量表部分的信度值良好,通过了信度检验,见表1。

表1 可靠性统计

2 效度检验

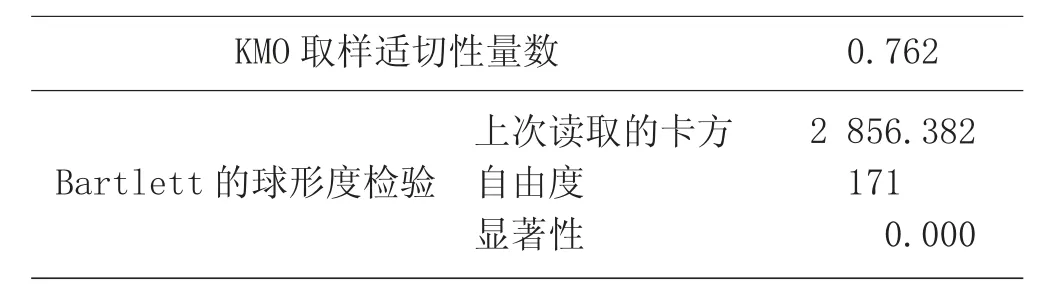

分析KMO 值,如果该值大于0.8,说明效度好;如果该值为0.7~0.8,说明效度较好;如果该值为0.6~0.7,说明效度一般;如果此值小于0.6,说明效度较差;效度分析要求通过Bartlett 检验(对应p 值小于0.05)。首先利用SPSS 21.0 进行Bartlett 球形检验和KMO 检验。分析结果表明,问卷部分的19 个题项Bartlett 球形检验X2为2 856.382(自由度171,sig=0.000),19 个题项反映的信息具有一定的重叠,具备因子分析的必要。KMO 检验用于检查变量间的偏相关性,取值范围为0~1,KMO 统计量越接近于1,变量间的偏相关性越强。本研究的KMO 值为0.762,表示通过效度检验,具体情况如表2 所示。

表2 KMO和Bartlett 检验

3 描述性分析

根据回收的问卷,经过整理分析,得出其基本情况。从类型上看,以粮食经济种植物和渔业数量最多,占比分别为39.41%和35.00%;从新型农业经营主体来看,以农业专业大户和农民专业合作社为主,占比分别为28.75%和25.35%。关于农业新型经营主体贷款需求趋势问题,调查结果显示,有126 户1 年贷款1 次,27 户1 年贷款0 次,28 户1 年贷款两次,3 次及以上贷款户数为22 户,表现出有一定的贷款需求。在贷款额度方面,10 万~20 万元的贷款最多,占比38.92%,低于10 万元的贷款占比24.63%,20 万~50 万元的贷款占比18.23%,50 万~100 万元的贷款占比12.32%,超过100 万元的贷款占比5.92%。由此可见,存在长期贷款需求。从新型农业经营主体贷款方式来看,以质押贷款和抵押贷款为主,通常以房屋、厂房和生产设备等固定资产作为抵押和质押物,从而获得贷款。而政策性优惠贷款占比较少,其他贷款类型及占比见表3。因此,农村小型金融组织发展中存在的问题包括业务范围狭小、贷款方式缺少多元化、贷款利润偏低等现象。

表3 新型农业主体贷款次数及贷款类型占比

4 乡村振兴背景下江苏省农商银行金融服务创新对策

4.1 加强服务创新

首先,江苏省农商银行可以通过服务创新获得新的担保,扩大抵押和质押范围,更好地满足农村经营主体的需求。农业经营对天气的要求较高,金融服务也应有季节性要求和准时性。农商银行可以通过创新金融服务不断提高服务效率,快速响应金融需求。其次,简化和规范涉农金融业务流程。通过创新科技,利用大数据建立银行系统平台,通过ATM、网上银行、手机银行等电子渠道快捷处理业务,简化农村金融服务处理流程。农商银行业务流程固化,为了适应新型农业经营主体的要求,应灵活调整基础业务流程,对业务进行优化处理,形成多种贷款业务流程,从而提升业务效率。

4.2 完善政策体系

政府应完善相应政策,加强对农商银行的政策激励,最大程度调动支农惠农的积极性。农村金融机构的财政支持应该优先考虑“三农”,江苏省农商银行应把新型农业经营主体放在首位,加大支农贷款的投入量,避免小额短期贷款无法满足农村发展需求。增加农民收入,使金融机构成为乡村振兴的主力军,推动农村金融机构履行职能,为实现农村全方位发展提供金融支持。

4.3 健全政银合作保障机制

实施乡村振兴战略,各级政府是领导者和实施者。农商银行作为桥梁,应该主动承担起社会责任,建立负责任的银行,按照政府的要求主动履行职责。在实施乡村振兴战略的过程中,有必要继续创新合作机制,为农商银行争取更多创新服务支持,强化政府信贷,建立健全农村信用社[2]。设立农业融资风险补偿机制,政府和银行共同承担“三农”贷款的风险。农商银行主动向政府通报,建立银行与政府之间的合作平台,加强银行与政府之间的合作。

4.4 加强创新风险监管

各地农商银行应该根据信贷大数据、银行发展形势以及当地农村的实际情况建立以信用为基础的风险担保体系,比如互助担保、商业担保等,及时全面分析创新风险。建立有效的运作机制,提高工作效率,筛选担保机构,采取风险管理措施,划分担保人和债务人之间的责任和权限,降低信用担保过程中可能存在的各种违约风险,提高信用担保的可执行性,为农村和农业的发展提供充足资金。

乡村振兴与金融服务相辅相成,金融支持对农业现代化转型和经济增长有推进作用。政府通过资金和政策举措引导金融机构加大涉农贷款力度,银行则增加涉农贷款,完善基础设施,参与“三农”建设。通过对江苏省金融服务创新的总结,重点分析金融服务在解决“三农”问题时应发挥的重要作用,在服务过程中对违约风险进行控制,有利于江苏省农商银行在“三农”事业中发挥更加主动、积极的作用,从而提高金融服务创新能力,完善风险防控体系。