基于数据挖掘技术的虚拟企业审计风险评估模型

2021-09-29袁阳春刘森

袁阳春, 刘森

(南方电网数字电网研究院有限公司, 广东 广州 510006)

0 引言

以共同利益为终极目标构建的动态联盟——基于信息网络技术的虚拟企业,汇集大量优势资源,成为经济全球化的当代社会中主流企业模式[1]。虚拟企业的审计工作是当前国家审计部门的关键内容,能够反映其财务状况与经营成果[2],对于虚拟企业审计的相关研究也成为审计部门理论研究的热点问题。

审计工作的发展可归纳为以账项基础、制度基础和风险导向为特征的3个不同审计阶段[3]。以风险导向为特征的审计不仅是审计部门工作意义存在与发展的必然要求,同样也是经济全球化时代下审计方法应用与战略定位的发展方向,在风险导向为特征的设计阶段下以审计风险评估为核心,通过审计风险因素定性分析可知,审计风险评估对审计风险因素进行定量分析与评价,是实施审计风险处理的先决条件[4-5]。

数据挖掘技术是在海量的、含噪的、缺失的、随机的数据中采集数据内隐藏的、具有价值的信息与知识的过程[6]。作为决策支持理论,数据挖掘技术能够帮助决策者进行相应的战略决策,从而降低风险。作为数据挖掘技术中的常用技术之一,人工神经网络具有高度自适应性与容错性,且鲁棒性较高,对于数据挖掘问题的处理具有明显优势。基于此本文设计基于数据挖掘技术的虚拟企业审计风险评估模型,在虚拟企业审计风险因素分析的基础上,利用BP神经网络构建风险评估模型,准确评估虚拟企业审计风险。

1 基于数据挖掘技术的虚拟企业审计风险评估模型设计

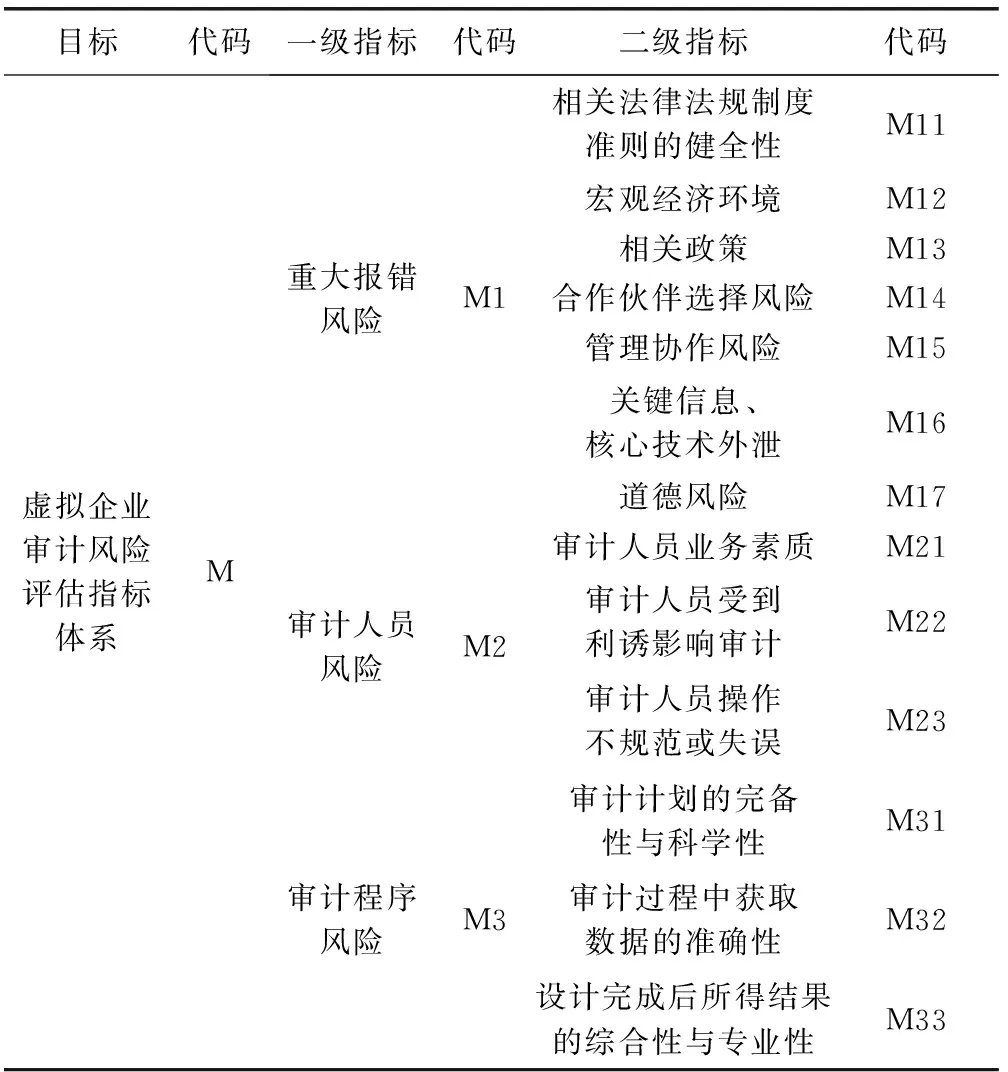

1.1 虚拟企业审计风险评估指标体系构建

作为虚拟企业审计风险评估的基础,在虚拟企业审计风险评估指标体系构建过程中,需严格遵守客观性、合理性与完整性进行风险评估指标选取[7],确保不同评估指标间不存在依附关系。

虚拟企业审计风险的主要特征可归纳为三点[8]:(1)审计环境的复杂化;(2)审计对象的动态性;(3)审计方法的多样性。由于虚拟企业的主要特征是以信息技术与电子商务模式为基础和平台,因此在虚拟企业审计过程中网络信息技术的安全性与可靠性已成为审计风险形成的主要因素,并且虚拟企业中业务范围与形式突破以往传统的审计范围,扩大了审计工作范畴。虚拟企业的经营模式具有多变性、灵活性以及边界模糊性等特征,在其作为审计对象的条件下,其经营模式特征造成审计部门工作过程中审计证据获取与审计线索追踪难度均有不同程度的提升,导致审计部门审计风险增加。虚拟企业审计是通过计算机与网络完成的实时审计,因此要求审计部门相关人员具有熟练的计算机技术、网络技术与审计软件应用技术,这些技术的熟练程度对于审计风险产生直接影响。

基于虚拟企业审计风险的主要特征,根据我国审计相关标准中的审计准则,参考国际相关审计标准中风险导向思想,从重大报错风险、审计人员风险和审计程序风险三方面选取造成虚拟企业审计风险的不同因素作为虚拟企业审计风险评估指标[9]。

由于不同的风险评估指标对风险评估结果的影响有所差异,甚至部分指标不仅不会对评估结果有所贡献,还会对风险评估结果产生消极影响。为选取对风险评估结果贡献较大的指标,需通过权重值对比各评估指标,获取对虚拟企业审计风险评估的影响。采用层次分析法构建风险评估指标的判断矩阵B,如式(1)。

(1)

式中,xi,j为两种指标xj对xi的关键程度。

指标判断矩阵B的各行元素乘积Li的计算如式(2)。

(2)

式中,bij表示第j行第i个元素。确定Li的n次方根可用式(3)。

(3)

归一化处理式(3),获取式(4)。

(4)

计算风险评估指标判断矩阵B的最大特征值可用式(5)。

(5)

最后获取第i层指标的权重:Ci=(ci1,ci2,ci3),其中ci为第i个指标的权重。

设定指标权重阈值,选取权重大于阈值的指标构建虚拟企业审计风险评估指标体系,如表1所示。

表1 虚拟企业审计风险评估指标体系

1.2 风险评估指标标准化处理

由于虚拟企业审计风险评估指标体系内不仅存在定性指标,也存在定量指标,通过不同风险评估指标的标准化处理过程,可令不同风险评估指标具有可比性。

1.2.1 定量指标标准化处理

针对虚拟企业审计风险评估指标体系内的定量指标,标准化处理过程如下。

当目标值与评估结果为正比例关系时,有式(6)。

(6)

当目标值与评估结果为反比例关系时,有式(7)。

(7)

式(6)与式(7)内,Di、ximin和ximax分别为目标值xi标准化值、提前设定的第i个指标的最小值和提前设定的第i个指标的最大值。

1.2.2 定性指标标准化处理

针对虚拟企业审计风险评估指标体系内的定性指标,标准化处理过程如下。

采用专家评分法指标进行量化处理,利用定量指标标准化处理过程对量化处理后的定性指标进行标准化处理,以保障定性指标与定量指标间存在可比性。

1.3 基于BP神经网络的评估模型构建

基于虚拟企业审计风险评估指标体系内各指标,采集指标相关数据,利用BP神经网络模型训练指标数据,输出虚拟企业审计风险评估结果。

1.3.1 BP神经网络学习过程

作为单规则层网络,BP神经网络由输入层、中间层、输出层共同组成,选取前向连接方式连接各层之间的节点,BP神经网络学习过程共分为六个步骤。

步骤一:赋值。用eij和ϑj分别表示神经元i至神经元j的连接权重和输入层与规则层内神经元j的阈值,对eij和ϑj赋予[0,1]之间的任意值。

步骤二:输出预处理。用{xpt}和{ypt}分别为训练样本集与对应的期望输出集;p和t分别为样本数与输入向量数,对{xpt}和{ypt}实施预处理。

步骤五:神经网络学习。利用自学习模型eji(n+1)=ζopjδpj+eji(n)确定上下层之间的权重矩阵与误差,ζ为学习速度。

1.3.2 风险评估模型结构设计

输入层:依照虚拟企业审计风险评估指标体系中二级指标数量作为风险评估模型输入层神经元数量,即输入层神经元数量为13。

输出层:输出层神经元数量为1,输出结果区间为[0,1],将输出结果划分为5个等级: [0,0.2)低风险;[0.2,0.4)较低风险;[0.4,0.6)中等风险;[0.6,0.8)较高风险;[0.8,1.0)高风险。

2 模型测试

实验为验证本文设计的基于数据挖掘技术的虚拟企业审计风险评估模型的评估效果,在MATLAB商业数据软件内进行模型测试,选取在我国注册的9个虚拟企业为研究对象,采用本文模型评估其审计风险,评估结果如下。

2.1 测试条件设定

在MATLAB商业数据软件神经网络工具箱中进行函数设定,设定本文模型输入层与中间层之间采用Tansig(·)函数,中间层与输出层间采用Logsig(·)函数。模型初始化后,选取Traingdx函数训练模型,设定模型训练误差为0.000 1。

2.2 评估结果

本文模型训练误差变化情况如图1所示。

图1 训练误差变化

分析图1得到,本文模型在训练次数达到156次时,模型训练误差满足模型训练误差要求,模型训练误差达到0.000 099。

本文模型对研究对象的审计风险评估结果,如表2所示。

表2 研究对象审计风险评估结果

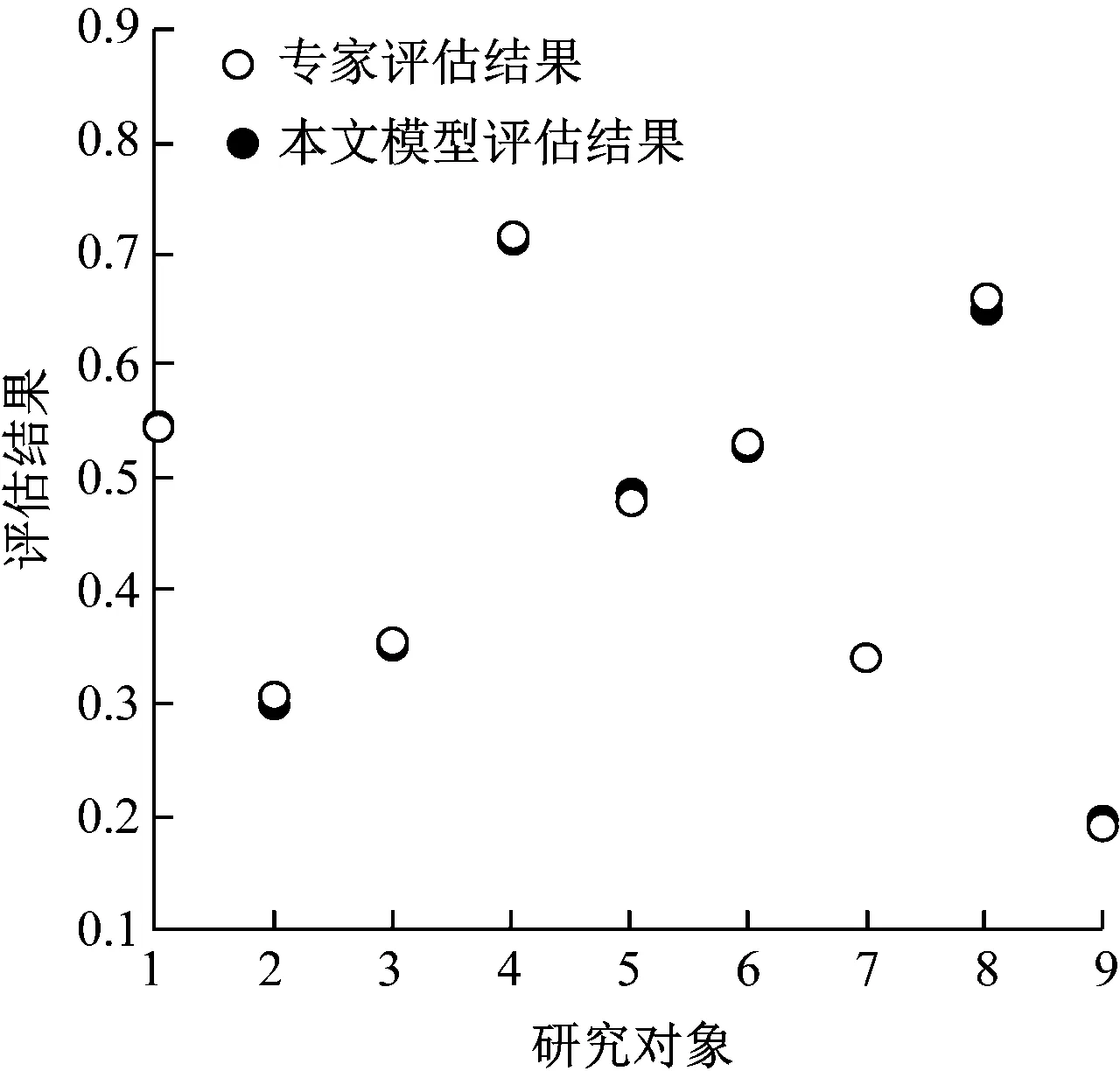

表2内数据显示本文模型能够有效进行研究对象审计风险评估。将本文模型审计风险评估结果与专家对研究对象审计风险评估的结果相对比,所得结果如图2所示。

图2 本文模型评估结果与专家评估结果对比

分析图2能够得到,本文模型对于研究对象审计风险评估结果与专家评估结果之间最大差值与最小差值分别为0.006和0,由此可知本文模型评估结果与专家评估结果基本一致,验证了本文模型的评估精度。

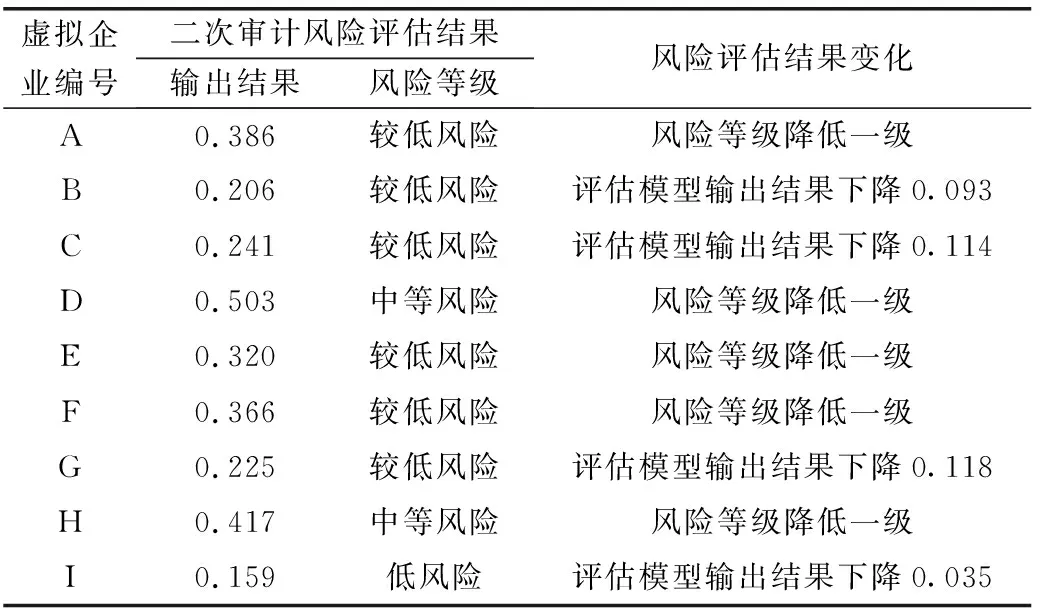

通过研究对象审计风险评估能够确定研究对象审计过程中的薄弱环节,针对研究对象审计过程中的薄弱环节,采取有效措施进行针对性处理与严格把控,能够有效降低研究对象审计风险。采用本文模型对研究对象进行审计风险评估后,根据评估结果针对审计过程中的薄弱环节进行针对性处理后,二次实施审计风险评估,二次审计风险评估结果以及两次审计风险评估结果的变化情况(与表2中本文模型评估结果相对比),如表3所示。

表3 二次审计风险评估结果

表3中研究对象前后两次审计风险评估结果具有显著下降趋势,一次审计风险评估结果为较高风险与中等风险的研究对象在二次审计风险评估时风险等级均下降一级,风险等级较低的研究对象二次审计风险评估结果与前次相比评估值也有明显下降趋势。由此表明利用本文模型进行研究对象审计风险评估能够有效降低研究对象审计风险。

3 总结

作为近年来企业发展的潜在模式,虚拟企业发展模式在为企业提供更灵活反应能力的同时,也同样存在更大、更多的风险因素。本文设计基于数据挖掘技术的虚拟企业审计风险评估模型,在虚拟企业审计风险评估指标体系的基础上,利用BP神经网络构建评估模型,准确评估虚拟企业审计风险,改善虚拟企业审计过程薄弱环节。