网络关注度与企业成长

2021-09-24冯学良李仲武邓向荣

冯学良 李仲武 邓向荣

摘要:近年来,基于互联网流量效应的网络关注度,在推动企业发展中的作用越来越明显。本文将2011—2019年中国A股上市公司数据与网络搜索指数进行匹配,从企业生命周期的视角实证分析了网络关注度对企业成长的影响。研究结果显示,网络关注度上升能显著促进企业成长。但从企业生命周期看,互联网流量效应对企业成长的促进作用只在成长期显著。同时,网络关注度对企业成长的影响,呈现出企业类型、地域特征以及所处行业的异质性效应。进一步研究表明,缓解企业早期的融资约束和减少企业违约行为是网络关注度影响企业成长的中介渠道,企业应主动融入互联网孕育的商业模式,借助网络关注度溢出效应促进企业成长。

关键词:网络关注度;企业成长;企业生命周期;融资约束;企业违约

文献标识码:A

文章编号:100228482021(05)012813

开放科学(资源服务)标识码(OSID):

企业成长是经济发展的微观基础,也是实现我国经济高质量发展的重要动力。改革开放四十多年来,中国企业成长非常迅速,在结构、规模和数量上均有了实质性提升,在经济增长、拉动就业、上缴利税和推动技术进步等方面做出了重要贡献,在2020年世界500强企业榜单中,中国企业上榜数量首次超过美国,位居世界第一。但中国企业的脆弱性和外部环境的不确定性,严重影响着中国企业成长,从世界500强企业榜单的细分领域看,上榜的中国企业多以能源、电力、金融等行业的国有企业为主,民营企业上榜数量和整体排名远低于国有企业。大多数企业的生命周期都非常短,统计数据显示,“中国每天有1万家企业诞生,但97%的企业会在未来18个月宣告倒闭”①。因此如何促进中国企业更好地成长,受到很多学者的关注。

目前关注企业成长的文献主要强调宏观政策环境的作用和异质性企业内生能力的影响。尽管这些内外部因素对企业成长起着至关重要的作用,但是企业在适应新型技术加速迭代、模式不断创新的现实中,成长路径呈现出多元化的趋势,现有文献的分析视角难以解释企业成长中的新变化。例如,随着网络技术的发展、推广和普及,互联网进入了“流量为王”的时代,“短视频营销”和“网络直播带货”颠覆了传统的企业经营模式。越来越多的企业借助互联网的平台效应,成长为独角兽企业或实现了企业价值的倍增效应[1]。邓向荣等[2]的研究发现,基于互联网流量的网络关注度逐渐改变了企业行为活动与创新绩效。那么,网络关注度的上升是否影响了企业成长行为,以及处于不同生命周期的企业,其成长过程对外部网络适应性与依赖性有何差异,尚未有文献进行探讨。鉴于此,本文将2011—2019年中国A股上市公司数据与网络搜索数据相匹配,从企业生命周期的视角实证分析了网络关注度对企业成长的影响,并检验了网络关注度影响企业成长的中介渠道。

与已有文献相比,本文可能的贡献在于:第一,将互联网的流量效应融入企业成长因素模型中。已有研究多从影响企业成长的传统因素进行分析,移动互联网流量效应作为新出现的冲击,其对企业成长的影响尚未有文献进行探讨,本文补充了这一研究领域的不足。第二,从企业生命周期的视角,分析了企业在不同发展阶段受到外部网络关注度的影响后,企业成长能力可能出现的变化。第三,基于中介效应分析,阐明了网络关注度影响企业成长的内在机制,为改善企业成长能力,正确看待互联网“流量效应”提供了一定参考。

一、网络关注度影响企业成长的理论与假说

(一)网络关注度对不同生命周期企业成长的影响

企业成长是多方面因素共同作用的结果,除企业内在的异质性资源能力和外在的宏观政策环境外,由于互联网搜索成为公众与普通投資者获取信息的重要渠道[3],基于互联网技术的新平台和新模式对企业成长的作用也逐渐显现。Siering[4]的研究表明,对高关注度的企业而言,媒体信息传播对股票投资回报具有显著影响。互联网媒体关注可以提高“投资者认知”,降低信息风险[5]。信息的传播门槛降低,资讯的扩散渠道拓宽后,企业受到的关注度越高,企业的隐性信息就越容易被挖掘出来进行扩散,这在一定程度上形成了要素市场上的“筛选淘汰”机制。信誉差、资产状况不良、经营不善的企业受到的压力越来越大,随时面临着投资者或债权方对其撤资或断贷的风险,网络关注度的提高加速了该类企业的衰亡;相反地,资质信誉好、发展潜力大的企业受到的关注度越高[6],社会资本向其倾斜的可能性越大,促进了该类企业的成长。但是这一过程会因企业所处的不同生命周期阶段而存在差异。

对处于成长期的企业而言,各类社会资本、渠道业务相对匮乏,缺少一定的影响力和知名度。外部的网络关注度上升,可以快速提高企业的知名度和曝光率,降低了信息传播的门槛,减少了信息不对称发生的几率。Lou[7]的研究表明,通过投放广告的形式获得关注度,是企业经理人提高企业绩效的重要举措。与此同时,企业提供的产品与服务进入大众视野后,企业面临外部关注度的上升,必须加快技术创新、产品迭代和服务升级优化,才能满足日益多元化与个性化的市场需求和客户要求,这在一定程度上加快了企业成长的速度。企业一旦进入成熟期或衰退期后,有着相对稳定的客户关系和上下游完善的供应链渠道,所提供的产品类型和服务理念也具有连贯性和一致性,此时对外部关注度的敏感性有所降低,网络关注度上升对处于成熟期或衰退期的企业成长的边际效应已不再明显。

基于此,提出假说H1:网络关注度上升有助于企业成长,且对成长期的企业促进作用更明显。

(二)网络关注度对企业成长的异质性影响

网络关注度对企业成长的促进作用受企业异质性的影响。从企业类型看,国有企业的属性和地位决定了其成长行为与政府主导、政策优势以及所承担的社会责任关系较大。陈仕华等[8]研究发现,国企高管面临政治晋升机会较高时,倾向于采取并购成长的方式,提高国有企业绩效。与此同时,国有企业的组织架构、经营范围、盈利模式、融资渠道等相对固定,来自外部因素的影响难以撼动国有企业的成长能力。相比之下,民营企业成长的脆弱性和经营的不连续性十分明显,抵御外部风险的能力相对薄弱,其成长能力对政策环境不确定性影响非常敏感[9]。随着网络关注度的上升,民营企业外部环境的变化引起了各类资源的动态调整与变化,进而影响了民营企业成长的空间,这种变化对处于成长期的企业影响更为明显。

从企业所处的行业看,高新技术企业具有研发周期长,研发风险高、投入大的特点,需要源源不断地投入研发资金以支撑新技术、新工艺的创新。但也正因为投资与收益周期的不匹配,高新技术企业获得商业银行信贷资金的难度较大,因而股权融资或风险投资成为高新技术企业成长的重要资金来源。网络关注度高的高新技术企业,通过披露更多的企业信息,获得投资者和公众的关注后,可以吸引更多的资金、人才、技术等新要素加入而提高技术创新水平[1],进而加速了企业成长。Hou等[10]研究也表明,互联网在企业技术创新中具有重要的推动作用。

从企业所处地域来看,东部地区经济发展水平高,新型基础设施建设快,互联网的普及性和接入率更高,因而东部地区互联网用户群体规模更大。在有限关注的本地效应影响下[11],不同地区的企业面对网络关注的强度有所差别,因而企业成长过程对网络关注度的冲击的响应并不一致。同时,东部地区新创企业的数量更多,成立速度更快,企业种类更多元化,企业成长的突变性更为明显,因而东部地区网络关注度有助于促进该地区内的企业成长。基于此,提出如下假说:

假说H2a:网络关注度上升主要促进成长期的民营企业成长。

假说H2b:网络关注度上升对成长期的高新技术企业的促进作用更为明显。

假说H2c:网络关注度上升对东部地区成长期的企业成長的促进作用更强。

(三)网络关注度影响企业成长的作用渠道分析

网络关注度影响企业成长的作用路径表现在以下两个渠道:一是网络关注度上升缓解了企业的融资约束,进而提升了企业的成长能力。企业成长理论十分重视金融资源对企业成长的重要性,Berger等[12]研究表明,企业处于不同的生命周期阶段有着不同的融资方式,不同成长阶段面临的信息、资产等因素会影响企业各阶段的资本结构。也有研究发现,信息通信技术和网络关注有助于帮助小企业克服资源约束,提高经营绩效[13]。也就是说,如果来自企业外部的关注度较高,企业的各类信息被挖掘出来后,信息的透明度越高,越有助于股东和债权人加强向该企业注资的意愿,因而市场资金会从关注度低的企业流入到关注度高的企业,进而减轻了高关注度企业的融资约束[14]。

初创阶段的企业信息不对称的问题严重,多面临较紧的融资约束,因此这些企业的资本性支出偏多[15]。网络关注度上升,减少了信息不对称的同时,越来越多的投资者可以了解到目标企业的更多信息,进而加大对企业的投资力度,在一定程度上缓解了企业的融资约束程度。而进入成熟期的企业,信息不对称问题有所缓解,自有资金较为充裕,融资需求有所降低[16],因而融资约束受外部关注度的影响减弱。从信贷融资的角度看,网络关注度的提升,甄别出资质良好的企业后,商业银行可以给予更多的授信机会。金融机构通过有效配置资金,可以减轻企业的融资约束程度,进而提高企业的生产经营效率,改善企业业绩[17]。

基于此,提出假说H3:网络关注度通过减轻融资约束程度,进而促进了企业成长。

二是网络关注度上升增加了企业违约成本,减少了企业违约行为进而提升了企业成长能力。影响企业违规的因素是复杂而多样的,企业违规的负外部性十分明显,不仅损害投资人的利益[18],而且阻碍了企业的正常成长。陆蓉等[19]的研究还表明,上市企业违规行为存在地区“同群效应”,并增加同地区其他企业违规的概率。但是存在外部监督效应的情况下,企业违规行为会得到抑制[2]。网络关注度在一定形式上发挥了外部监督和激励的作用,一旦企业暴露于大众视野中,企业发展的新动向和投资决策、高管个人行为与职务变更,均处于互联网的监督之下。来自外部的监督与报道能够对企业管理层形成强烈的心理震慑,不仅可以阻断违规行为的风险传染,还能对其他企业的违规行为产生纠偏作用[21]。企业违规的概率和次数降低后,尽管挤压了企业短期化的利益寻租空间,但长期看,有助于循序渐进地倒逼企业通过正当途径创造更大程度的企业成长空间。

基于此,提出假说H4:网络关注度通过减少企业违规行为,进而促进了企业成长。

二、研究设计

(一)计量模型

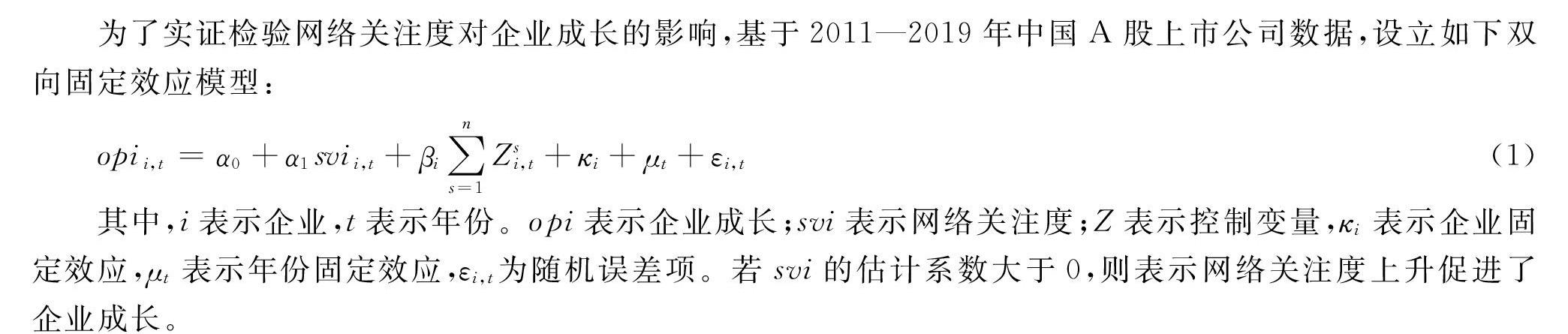

为了实证检验网络关注度对企业成长的影响,基于2011—2019年中国A股上市公司数据,设立如下双向固定效应模型:

opii,t=α0+α1svii,t+βi∑ns=1Zsi,t+κi+μt+εi,t(1)

其中,i表示企业,t表示年份。opi表示企业成长;svi表示网络关注度;Z表示控制变量,κi表示企业固定效应,μt表示年份固定效应,εi,t为随机误差项。若svi的估计系数大于0,则表示网络关注度上升促进了企业成长。

(二)变量选取与说明

1.被解释变量

本文的被解释变量为企业成长(opi),参照方芳和蔡卫星[22]、Delmar等[23]的做法,使用企业营业收入增长率表示,即企业i在t期末的营业收入值减去t期初的营业收入值,再除以期初值,其数值越大,表示企业成长速度越快。

2.核心解释变量

网络关注度(svi),使用网络搜索指数进行衡量。该指数是基于百度平台上各类网络搜索数据,综合各种新闻舆情等信息计算得出的综合性搜索指数,可以反映公司搜索热度和新闻舆情等行为,是衡量上市公司关注度及其变化情况的关键指标。CNRDS数据库提供了2011年以来中国上市公司的网络搜索指数数据,它是以股票代码、公司简称、公司全称为关键字计算的搜索指数,可有效反映上市公司的网络关注度情况[2]。

3.企业生命周期

已有文献对企业生命周期的划分方法,可以总结为三大类:现金流模式法[24]、综合指标法[25]和单变量法(如企业年龄、规模、盈利情况等)。其中,现金流量法是用投资、筹资和融资三类活动现金流净额正负组合来反映不同生命周期的企业经营风险、营收能力以及企业成长速度等特征,这一方法既能规避行业间固定差异带来的影响,也能避免对企业生命周期的样本特征进行主观假设,具有较强的可操作性和客观性[15]。本文使用现金流量法对企业生命周期进行划分,并将样本企业划分为成长期、成熟期、衰退期三个阶段。

4.中介变量

本文的中介变量为缓解融资约束(fin)与提高违约成本(vio)。参考张杰等[26]的做法,构建企业的现金流指標用以衡量上市企业面临的融资约束,具体测算公式为

finit=(proit+depit)/assit(2)

其中,pro表示利润总额,dep表示折旧额,ass表示资产总额;该公式的含义为,企业的现金流指标越高,越容易通过经营活动满足现金流需求,因而企业面临的融资约束程度就越轻。

根据周泽将等[27]的做法,使用国泰安数据库(CSMAR)中的“公司与高管违规处罚”数据库,对上市公司的被处罚行为进行追溯,将被处罚的违规行为所处年份定义为违规年份,用来衡量企业是否违规。若某一年该企业被违规处罚,则该企业存在违规行为,记为1;反之,记为0。

5.控制变量

借鉴已有文献的做法,本文对以下变量进行控制:企业规模(sca),用企业固定资产对数表示;企业杠杆率(lev),用企业总负债占总资产的比重表示;股权集中度(shr),用企业前十大股东占比表示;固定资产增长率(ppe),用当年固定资产净增加额占年初固定资产总额的比重表示;企业年龄(age),用企业当年与成立年份之差表示;资产收益率(roa),用净利润与平均资产总额之比表示;主营业务比率(mai),用主营业务利润与利润总额之比表示。

(三)数据来源与描述性统计

本文上市公司的原始数据来自国泰安数据库(CSMAR),上市公司网络搜索指数来自CNRDS数据库,根据上市公司代码对不同的数据库进行匹配,最后得到了2011—2019年的中国A股上市公司面板数据。考虑到企业数据可能存在的异常值会影响估计结果,本文对企业数据进行了如下处理:剔除了观测期内被强制退市的企业,剔除了在观测期内被ST或ST特殊处理的企业,剔除了银行、保险等金融类企业,剔除了观察期小于3年的数据。另外,对所有企业数据进行了前后1%的缩尾处理,除特殊说明外,变量单位与数据库的原始数据单位保持一致。变量的描述性统计见表2。

三、实证结果分析

(一)基准结果分析

根据模型(1)检验网络关注度对企业成长的影响, 表3中第(1)(2)列是不区分企业生命周期的情况下,

网络关注度影响企业成长的总效应回归结果,其中,第(1)列为不加入控制变量时的估计结果,网络关注度每上升1单位,企业成长能力提升0.678个单位,且通过了5%的显著性水平检验。第(2)列是加入控制变量后的估计结果,估计系数略有下降,但整体上依然显著为正,且通过了5%的显著性水平检验,表明网络关注度能显著提升企业的成长能力。第(3)—(5)列是不同生命周期阶段企业的回归结果。从企业生命周期的视角看,网络关注度能显著促进处于成长阶段的企业成长,网络关注度每上升1单位,处于成长期的企业的成长能力提升1.019单位,且通过了1%的显著性水平检验。然而,网络关注度对处于成熟期和衰退期的企业成长影响并不显著。这说明,基于互联网流量的网络关注度对企业成长的影响具有短期效应,一旦企业进入到成熟期或衰退期,来自网络关注度的影响并不会改变其成长能力。

(二)异质性分析

1.基于企业所有制的视角

表4呈现了不同企业类型的估计结果。从企业的所有制类型看,网络关注度仅能促进处于成长期阶段的民营企业成长,网络关注度每上升1单位,处于成熟期的民营企业成长能力提升1.83单位,且通过了1%的显著性水平检验。而网络关注度对成熟期和衰退期阶段的民营企业成长的影响,并不显著。从对国有企业的影响看,无论国有企业处于生命周期的哪个阶段,网络关注度对其成长的影响均不显著。这说明,民营企业成长具有较强的波动性,容易受到外部冲击的影响;相反地,国有企业因为其特殊的背景、地位和属性,其成长过程相对稳定,并不受外部网络关注度的影响。

2.基于不同产业的视角

表5呈现了基于不同所有制类型的估计结果。从不同的产业类型看,网络关注度能显著促进属于高新技术产业的企业成长,网络关注度每上升1单位,对该类企业成长期阶段的影响为1.202单位,且通过了1%的显著性水平检验,而在其他阶段的影响并不显著。网络关注度对非高新技术企业的影响并未通过5%的显著性水平检验。可能的原因是,高新技术企业具有投资高收益、高风险与不稳定的特点,其产品和服务对互联网的依赖更强,因而外部的网络关注度对其影响更为显著。

3.基于区域异质性的视角

表6呈现了基于不同地域的估计结果。从网络关注度对不同地域的企业成长的影响来看,东部地区处于成长期阶段的企业受到网络关注度的影响是显著的,网络关注度每上升1单位,处于成长期的东部企业的成长能力会提升0.952单位,而网络关注度对中西部地区的企业成长的影响并不显著。可见,网络关注度影响企业的成长存在显著的地域特征,这可能是因为东部地区的互联网普及率更高,对企业关注度的本地效应更突出,因此对东部地区成长期的企业影响更为明显。

(三)稳健性检验

1.内生性检验

考虑到成长快的企业往往经营绩效也更好,因而会获得更多的网络关注度,进而回归模型可能出现由双向因果导致的内生性问题,此时核心变量的估计系数存在偏误。为此,本文使用IV两阶段最小二乘法(IV-2SIS)进行内生性检验。工具变量的选择上,借鉴余泳泽等[28]的处理思路,使用内生变量所在地区或行业的均值进行衡量,即采用企业所在行业的网络关注度均值替代企业关注度。一般而言,企业的网络关注度与所处行业的网络关注度高度相关,但是影响某一企业无法控制的因素并不会影响整个行业的网络关注度,因而满足工具变量选择的标准。基于IV两阶段最小二乘法的估计结果如表7所示,第一阶段的回归结果满足工具变量的相关性假设。而从工具变量选择的有效性上看,第一阶段的F值均大于10,说明不存在弱工具变量的问题。第二阶段的回归结果表明,整体上,网络关注度上升显著促进了企业成长,但分阶段看,网络关注度上升仅对处于成长期的企业成长的影响是有效的,而对非成长期的企业成长的影响并未通过5%的显著性水平检验。这一结果与基准回归分析的结果一致,证明了结论的有效性。

2.剔除投资者关注度后的检验

由于企业投资者属于企业股东或潜在股东,其对企业关注度比非投资者关注度的影响更为专业、细致和持久。若剔除投资者关注度后,网络关注度对企业成长的影响不再显著,说明企业成长主要来自投资者关注度的影响,上文的结论不稳健;若剔除投资者关注度后,网络关注度对企业成长的影响依然显著为正,核心解释变量的估计系数下降,则表明上文中网络关注度对企业成长的影响大小是由投资者关注度和非投资者关注度共同决定的,上文结论依然成立。表8呈现了剔除投资者关注度后的回归结果,如列(1)所示,网络关注度对企业成长的影响系数,相比于基准回归结果略有下降,但依然显著为正,并不影响结论的稳健性。同样地,列(2)—(4)显示,网络关注度对处于成长期阶段的企业成长的影响依然显著为正,估计系数略有下降,而对成熟期和衰退期的企业成长影响并不显著。这一结果与基准回归的结果基本一致,证明了结论的稳健性。

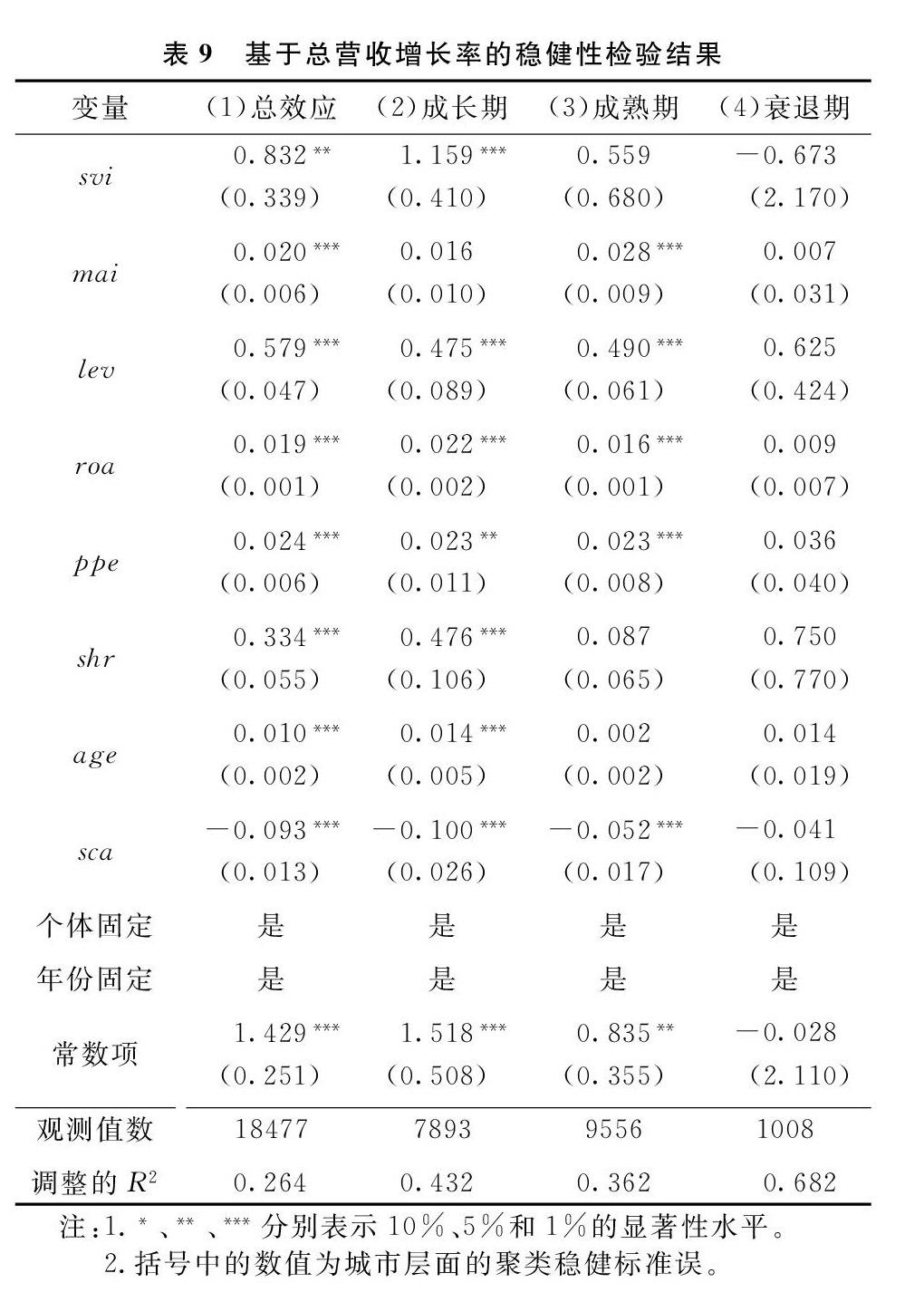

3.基于总营收增长率的检验

本文使用更换被解释变量的方法,再次进行稳健性检验。使用总营收增长率替代营业收入增长率作为被解释变量,再次进行估计。表9结果表明,网络关注度对企业成长的总效应的影响显著为正,也仅能促进处于成长期阶段的企业成长,而处于成熟期和衰退期阶段的企业成长并不受外部网络关注度的影响,这一结果与上文的基准结果保持一致,证明了结论的稳健性。

四、网络关注度影响企业成长的机制分析

(一)基于企业融资约束的中介效应检验

上文已经实证网络关注度能够促进企业成长,那么这种影响是通过何种作用渠道实现的,本部分对这些中介效应进行了实证检验。按照前文的分析,融资约束是影响企业成长的关键因素,而网络关注度可以改变企业面临的融资约束程度,因此融资约束或许是网络关注度影响企业成长的中介渠道。借鉴Baron等[29]的做法,建立如下中介效应模型:

MPi,t=α11+ρ11svii,t+κj1Zi,t+δi+μt+εi,t(3)

opii,t=α12+ρ12svii,t+η12MPi,t+κj2Zi,t+δi+μt+εi,t(4)

其中,式(3)表示网络关注度对中介变量的影响,式(4)表示在控制网络关注度的情况下,中介变量对企业成长的影响。MP为中介变量——企业融资约束(fin);其他变量的说明与前文保持一致。

根据上文对融资约束的定义和测度,表10的估计结果表明,网络关注度上升显著缓解了企业面临的融资约束。根据中介效应分析的原则,将融资约束变量和网络关注度同时加入到模型中,如表10所示,处于成长期阶段的企业面临的融资约束和网络关注度均显著为正,表明缓解融资约束在网络关注度影响企业成长的中介渠道中具有部分中介作用;同时,处于成熟期和衰退期的企业面临的融资约束和网络关注度均未通过5%的显著性水平检验。这说明,融资约束在网络关注度影响企业成长中所具有的中介效应仅对处于成长期阶段的企业是成立的。这与上文的假说是一致的,处于成长期阶段的企业,面临更紧的融资约束,因而对网络关注度更为敏感。

(二)基于企业违约行为的影响机制检验

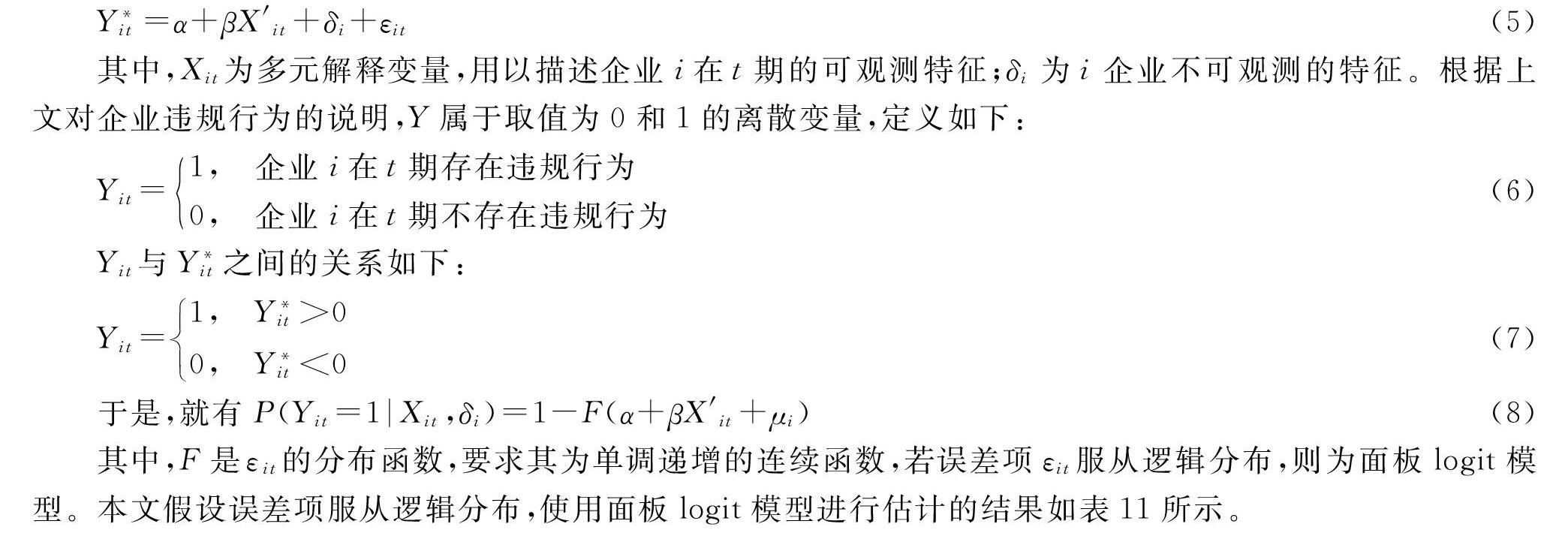

除融资约束外,网络关注度上升所起到的监督与激励作用会对企业的经营活动形成约束和规范,抑制企业违规行为。因此,降低违规行为可能是网络关注度促进企业成长的另一作用渠道,下文对此进行检验。假设在第t年,企业i存在不可观测的潜变量Y,用以刻画企业i在该年度违规行为的特征。该行为由下式决定:

Yit=α+βX′it+δi+εit(5)

其中,Xit为多元解释变量,用以描述企业i在t期的可观测特征;δi为i企业不可观测的特征。根据上文对企业违规行为的说明,Y属于取值为0和1的离散变量,定义如下:

Yit=1,企业i在t期存在违规行为0,企业i在t期不存在违规行为(6)

Yit与Yit之间的关系如下:

Yit=1,Yit>00,Yit<0(7)

于是,就有P(Yit=1|Xit,δi)=1-F(α+βX′it+μi)(8)

其中,F是εit的分布函数,要求其为单调递增的连续函数,若误差项εit服从逻辑分布,则为面板logit模型。本文假设误差项服从逻辑分布,使用面板logit模型進行估计的结果如表11所示。

表11表明,网络关注度降低了企业的违约行为。边际分析显示,网络关注度每上升一个单位,企业的违约几率下降0.939个单位。企业违约行为的减少,将有助于提升企业的成长能力。从企业的生命周期看,网络关注度上升显著降低了处于成长期的企业违约行为,而对处于非成长期的企业违约仅在10%的显著性水平上起到了抑制作用,且对企业违约行为的抑制作用远小于成长期企业。因此,降低企业违约行为是网络关注度提升企业成长能力的另一中介渠道,这对成长期阶段的企业作用更为明显。

中介机制的分析表明,企业面临的融资约束和企业基于短期利益的违约行为,是制约企业成长的重要因素。在互联网的流量效应下,网络关注度上升,一方面有助于拓宽企业融资渠道,缓解企业面临的融资约束困境,促进企业成长;另一方面,基于互联网流量的监督效应,提高了企业的违约成本,降低了企业违约的风险,这在一定程度上促进了企业的成长和长远发展。同时,网络关注度通过缓解企业融资约束、降低企业违约行为两个渠道促进企业成长,主要针对处于成长期的企业而言是显著的。这就说明,企业一旦进入到成熟期和衰退期后,网络关注度对企业成长的影响逐渐减弱,甚至不再显著。

五、结论与建议

本文基于2011—2019年中国A股上市公司数据,从企业生命周期的视角实证分析了网络关注度对企业成长的影响。研究发现,网络关注度上升显著促进了企业成长。但是从企业生命周期的不同阶段看,网络关注度上升仅对处于成长期阶段的企业成长促进作用是显著的,而处于企业生命周期的成熟期与衰退期阶段的企业,其成长并不受网络关注度的影响。同时,网络关注度对企业成长的影响因企业类型、地域特征和所处行业的不同而有所差异。从企业类型看,网络关注度对民营企业成长的影响大于国有企业;从地域特征看,东部地区的企业成长比中西部地区企业成长受网络关注度的影响更大;从行业类型看,高新技术企业相比于非高新技术企业,其成长受到网络关注度的影响更为明显。进一步研究发现,缓解成长期阶段的企业融资约束和降低违约风险是网络关注度促进企业成长的中介渠道。

基于以上結论,可以得到如下政策启示:

第一,进入数字经济时代,企业应主动融入移动互联网孕育的各类商业模式中,借助网络关注度的溢出效应,以多元化的信息传播媒介提升企业的知名度,并推出高品质的产品和服务以拓展“线上”用户数量,增进用户粘性和满意度,进而提高企业收益和成长能力。第二,企业在成长与发展中应当正视互联网的流量效应,建立透明化的信息披露制度,逐步适应互联网“流量效应”下的信息甄别和监督作用,规避网络关注度的负面影响给企业造成的不确定性冲击风险。同时,建立企业发展的诚信和信誉体系,提高企业违规成本,倒逼企业完善公司治理机制,树立长远发展的战略目标,避免企业出现过度依赖“流量效应”而导致的短视化行为。第三,建立企业发展的长效融资机制,缓解困扰企业成长的融资难题。尽管网络关注度在一定程度上能够缓解企业的融资约束问题,但企业长期发展仍依赖相对稳定的融资渠道和健全的融资机制。因此,政府部门应进一步加强制度建设,建立多元化的企业融资平台,提高金融市场中资金配置效率,为企业更好地成长提供充分的保障。第四,就企业成长的差异性而言,过度依赖互联网流量的“脆弱性”企业,应当建立企业平台联盟,政府给予该类初创企业一定政策激励、指导与保护措施,降低企业的外部不确定性风险冲击,提高该类企业的成长能力。

参考文献:

[1] SHANKAR V, VENKATESH A, HOFACKER C, et al. Mobile marketing in the retailing environment: current insights and future research avenues [J]. Journal of Interactive Marketing, 2010, 24(2): 111-120.

[2] 邓向荣, 冯学良, 李仲武. 网络关注度对企业创新激励效应的影响机制研究: 基于中国A股上市公司数据的实证分析 [J]. 中央财经大学学报, 2020(9): 93-106.

[3] 张继德, 廖微, 张荣武. 普通投资者关注对股市交易的量价影响: 基于百度指数的实证研究 [J]. 会计研究, 2014(8): 52-59.

[4] SIERING M. Investigating the impact of media sentiment and investor attention on financial markets [J]. Journal of Clinical & Diagnostic Research, 2013, 135(1): 3-19.

[5] 刘向强, 李沁洋, 孙健. 互联网媒体关注度与股票收益: 认知效应还是过度关注 [J]. 中央财经大学学报, 2017(7): 54-62.

[6] HRNER J. Reputation and competition [J]. American Economic Review, 2002, 92(3): 644-663.

[7] LOU D. Attracting investor attention through advertising [J]. Review of Financial Studies, 2014, 27(6): 1797-1829.

[8] 陈仕华, 卢昌崇, 姜广省, 等. 国企高管政治晋升对企业并购行为的影响: 基于企业成长压力理论的实证研究 [J]. 管理世界, 2015(9): 125-136.

[9] 王爱群, 唐文萍. 环境不确定性对财务柔性与企业成长性关系的影响研究 [J]. 中国软科学, 2017(3): 186-192.

[10]HOU H P, YIN X Q, ZHANG H. Enterprise technological innovation models and implementation based on internet [C]∥2010 International Conference on E-Business and E-Government. May 7-9, 2010, Guangzhou, China. New Jersey: IEEE, 2010: 1132-1135.

[11]ABOODY D, LEHAVY R, TRUEMAN B. Limited attention and the earnings announcement returns of past stock market winners [J]. Review of Accounting Studies, 2010, 15(2): 317-344.

[12]BERGER A N, UDELL G F. The economics of small business finance: the roles of private equity and debt markets in the financial growth cycle [J]. Journal of Banking & Finance, 1998, 22(6): 613-673.

[13]WALES W J, PATEL P C, PARIDA V, et al. Nonlinear effects of entrepreneurial orientation on small firm performance: the moderating role of resource orchestration capabilities [J]. Strategic Entrepreneurship Journal, 2013, 7(2): 93-121.

[14]邵志浩, 才国伟. 媒体报道与企业外部融资 [J]. 中南财经政法大学学报, 2020(4): 15-26.

[15]刘诗源, 林志帆, 冷志鹏. 税收激励提高企业创新水平了吗? [J]. 经济研究, 2020(6): 105-121.

[16]黄宏斌, 翟淑萍, 陈静楠. 企业生命周期、融资方式与融资约束: 基于投资者情绪调节效应的研究 [J]. 金融研究, 2016(7): 96-112.

[17]KING R G, LEVINE R. Finance, entrepreneurship and growth [J]. Journal of Monetary Economics, 1993, 32(3): 513-542.

[18]BEATTY A, LIAO S, YU J J. The spillover effect of fraudulent financial reporting on peer firms investments [J]. Journal of Accounting & Economics, 2013, 55(2/3): 183-205.

[19]陆蓉, 常维. 近墨者黑: 上市公司违规行为的“同群效应” [J]. 金融研究, 2018(8): 172-189.

[20]张建平, 张嵩珊. 巡视监督、内部控制与企业违规 [J]. 外国经济与管理, 2020(5): 17-28.

[21]马壮, 王云. 媒体报道、行政监管与财务违规传染: 基于威慑信号传递视角的分析 [J]. 山西财经大学学报, 2019(9): 112-126.

[22]方芳, 蔡卫星. 银行业竞争与企业成长: 来自工业企业的经验证据 [J]. 管理世界, 2016(7): 63-75.

[23]DELMAR F, DAVIDSSON P, GARTNER W B. Arriving at the high-growth firm [J]. Journal of Business Venturing, 2003, 18(2): 189-216.

[24]HABIB A, HASAN M M. Firm life cycle, corporate risk-taking and investor sentiment [J]. Accounting & Finance, 2017, 57(2): 465-497.

[25]ANTHONY J H, RAMESH K. Association between accounting performance measures and stock prices: a test of the life cycle hypothesis [J]. Journal of Accounting & Economics, 1992, 15(2/3): 203-227.

[26]张杰, 芦哲, 郑文平, 等. 融资约束、融资渠道与企业R&D投入 [J]. 世界经济, 2012(10): 66-90.

[27]周泽将, 马静, 胡刘芬. 经济独立性能否促进监事会治理功能发挥: 基于企业违规视角的经验证据 [J]. 南开管理评论, 2019(6): 62-76.

[28]余泳泽, 郭梦华, 胡山. 社会失信环境与民营企业成长: 来自城市失信人的经验证据 [J]. 中国工业经济, 2020(9): 137-155.

[29]BARON R M, KENNY D A. The moderator-mediator variable distinction in social psychological research: conceptual, strategic, and statistical considerations [J]. Journal of Personality and Social Psychology, 1986, 51(6): 1173-1182.

責任编辑、校对: 郑雅妮

Network Attention and Enterprise Growth

—Based on the Perspective of Enterprise Life Cycle

FENG Xueliang1, LI Zhongwu2, DENG Xiangrong1

(1. School of Economics, Nankai University, Tianjin 300071, China;

2. School of Economics, Zhejiang University of Technology, Hangzhou 310014, China)

Abstract: In recent years, network attention based on the effect of Internet traffic has played an increasingly obvious role in promoting the development of enterprises. This paper matches the data of Chinas A-share listed companies from 2011 to 2019 with the Internet search index, and empirically analyzes the impact of network attention on enterprise growth from the perspective of enterprise life cycle. The research results show that the increase in network attention can significantly promote the growth of enterprises. However, from the perspective of enterprise life cycle, the effect of Internet traffic on the promotion of enterprise growth is only significant in the growth period. At the same time, the effect of network attention on the growth of enterprises shows heterogeneous effects by enterprise types, geographical characteristics and industries. Further research shows that alleviating early financing constraints and reducing corporate defaults are intermediary channels through which network attention affects corporate growth. Enterprises should actively integrate into the business model bred by the Internet and promote corporate growth with the help of network attention spillover effects.

Keywords: network attention; enterprise growth; enterprise life cycle; financing constraints; corporate default