人工智能赋能下关键技术突破、产业链技术共生与经济“脱虚向实”

2021-09-24唐晓华景文治张英慧

唐晓华 景文治 张英慧

摘要:新时期人工智能赋能背景下,实体经济关键技术突破能否成为吸引资本回流,引导经济“脱虚向实”的重要抓手是关乎供给侧结构性改革成效的关键问题。本文在充分考虑“金融加速器”且引入共生演化机制的基础上构建了包含人工智能要素的多层嵌套一般均衡模型,结合中国宏观经济的总体特征以及中国企业综合调查(CEGS)数据,对人工智能赋能背景下关键技术突破在引导经济“脱虚向实”上的作用效果及产业链技术共生关系的中介效应进行了探究。研究发现:无论是对于实体经济的智能化生产环节还是非智能化生产环节,相较于传统的通识技术研发,关键技术突破均能更好地引导经济“脱虚向实”;在全面推进实体经济关键技术突破的同时,中长期内引导实体经济各部门形成互惠的共生关系是充分发挥关键技术突破在引导经济“脱虚向实”上重要作用的有力手段。

关键词:关键技术突破;“脱虚向实”;产业链技术共生;实体经济;智能化生产;供给侧结构性改革

文献标识码:A

文章编号:100228482021(05)004415

开放科学(资源服务)标识码(OSID):

改革开放以来,中国经济的高速增长得益于金融业和房地产业的兴盛发展。然而,过早的“去工业化”导向使得以金融和房地产市场为代表的虚拟经济部门形成了过度的资本积累[1],在一定程度上加大了实体经济,尤其是中小规模实体经济获取资本的交易成本,致使实体经济部门在实现可持续发展的过程中阻碍重重。关键技术突破和产业规模化发展过程的资本短缺更进一步降低了实体经济部门的资本回报率,从而再一次加剧了资本在虚实经济部门间的错配[2],致使虚实经济结构失衡逐渐显现。全球经济与贸易环境复杂度加剧的背景下,国民经济部门冲击韧性不足的根源正是实体经济发展相对疲弱。新时期下,如何实现实体经济具有“自生能力”的持续高质量发展是关系供给侧结构性改革稳步推行的重要环节,在这一过程中,引导经济摆脱原有“脱实向虚”发展路径的桎梏,探寻实现经济总体“脱虚向实”的新增长点是重心所在,而实现这一目标的关键则在于破除资本在虚实經济部门间错配的“恶性循环”。

中国在顶层设计层面已然意识到虚实经济失衡的问题。2017年习近平总书记在广东视察工作讲话中强调“实体经济是一国的立身之本、财富之源”“经济发展任何时候都不能够脱实向虚”,这也为实体经济和虚拟经济发展方向奠定了基调。随后的十九大报告进一步明确了“要把经济发展的着力点放在实体经济上”的总体方向,十九届五中全会将加快现代经济体系建设,聚焦关键技术突破,助推实体经济发展作为当前经济工作的重心。可以看出,在新时期下,促进实体经济关键技术突破,引导形成良性的产业链技术共生关系将成为促进经济“脱虚向实”的有效途径。在中国,长期以“外循环”为主导的生产技术“引进—吸收—改造—再创新”的演进过程使得实体经济的关键技术研发能力不断衰弱,也使得长期中资本在虚实经济部门间的错配愈发严重,但人工智能技术在实体经济制造环节和技术研发环节的应用却为新时期背景下,依托关键技术突破引导经济“脱虚向实”提供了契机。本文基于人工智能赋能的独特视角,在将人工智能要素引入实体经济生产制造环节和技术研发环节的基础上,探究关键技术突破在引导经济总体“脱虚向实”中的积极作用,并进一步针对研究过程中凸显出的产业链技术共生关系的中介效应进行反事实检验,以期为人工智能赋能的新产业革命背景下,通过关键技术突破实现经济“脱虚向实”提供理论参考。

一、文献综述

实体经济与虚拟经济间的协调发展一直以来都是学术界关注的重要问题,特别是供给侧结构性改革以来,经济总体呈现出的“脱实向虚”的结构性问题愈发得到重视,对引导经济“脱虚向实”的需求也愈发迫切。在对经济“脱虚向实”问题展开探究前,需要对虚实经济部门的内涵进行界定。虽然虚实经济部门的特征具有相对一致性,但不同时期背景下对两者的内涵解读则有所差异。黄群慧[3]认为狭义的实体经济指的是单一的制造业部门,而随着实体经济内涵的逐渐扩围,虚拟经济的范畴由金融业、房地产业和其他服务业缩围至仅涵盖金融业和房地产业两部门的狭义界定,也正是在这一界定的基础上,其研究进一步分析并阐述了“十八大”以来实体经济与虚拟经济结构失衡的现实,并强调新时期“实体经济决定论”的重要性。本文的研究正是在其对广义实体经济和虚拟经济范畴界定的基础上展开的。

在明晰实体经济部门和虚拟经济部门内涵的基础上,本文基于人工智能赋能的全新视角,对关键技术突破及蕴含其中的产业链技术共生关系选择在推动经济“脱虚向实”中产生的影响进行阐述。本文研究的理论支撑主要集中于两个层面:其一,新时期造成实体经济部门和虚拟经济部门间结构失衡问题凸显根源的相关研究;其二,有效调节实体经济部门和虚拟经济部门间结构并使之持续发展的相关研究。

对造成新时期实体经济部门和虚拟经济部门间结构失衡问题凸显根源的研究发展于“十八大”以来。2008年,为应对全球金融危机,中央银行全面取消商业银行的信贷规模限制,为中国房地产市场过度的投机行为提供了资本来源,加剧了房地产市场在资源配置中的扭曲,在一定程度上制约了实体经济的持续发展[4]。此外,由于中国金融市场化采取渐进式的改革模式,其尚不完善的特征使得房地产成为私人投资的主要流向,加之实体经济部门投资回报率不稳定且相对较低,进一步加剧了2008年金融危机之后实体经济与虚拟经济之间的资本配置扭曲[5]。然而,住房资产的快速积累并未能如期发挥其收入效应,这是由于相较于财富属性,具有中国特色的住房资产具有且表现出更为显著的消费品属性[6],使得住房资本的积累难以形成对实体经济部门消费的有效促进,而是更多地以资本的形式重新回流至金融及房地产市场,使得原本应当助力实体经济发展的资本在虚拟经济部门空转[7]。以金融和房地产业为主体的虚拟经济对资本的过度集聚和对消费的挤出效应使得实体经济部门的发展受到了来自供给端与需求端的双重压力,使得经济总体的“脱实向虚”成为中国经济摆脱持续探底困境的主要障碍[8]。激发实体经济活力,探寻实体经济增长路径,实现经济总体“脱虚向实”迫在眉睫。

随着对造成实体经济部门和虚拟经济部门结构失衡问题根源研究的不断深入,积极探寻矫正两者间结构失衡,实现经济总体平稳持续发展的研究不断涌现。已有研究中关于矫正手段的探析主要分为三个方面:以金融调控手段引导、以促进产业间协同发展矫正以及通过实体经济技术研发手段调节。第一,在金融调控手段方面。贾庆英等[9]从降低资本杠杆的角度出发,指出资本杠杆的价格传递效应能够在低杠杆的条件下有效激发资本活力,实现回流制造业政策目标。曾刚[10]同样指出调节资本杠杆的必要性,指出过度膨胀的资本信用可能会助长对银行金融风险低估的趋势,从而阻碍资本向实体经济部门流动,认为在供给侧结构性改革背景下,利用产业政策引导金融资本向特定实体经济部门倾斜是调节虚实经济扭曲的有效手段。第二,从产业协同发展角度为经济“脱虚向实”谋求路径。周彬等[11]系统地分析了虚拟经济部门与实体经济部门的协同发展关系,指出虚拟经济的发展对实体经济的影响存在明显的异质性,其中持有房地产的企业对实体经济的负向作用尤为显著,应当优化产业协作模式,提升金融资本配置效率,从而实现实体经济的可持续发展。孟宪春等[2,12]则以房地产业作为研究主体,探究了最优宏观审慎政策对实现经济“脱虚向实”的影响。解维敏[13]的研究更为关注虚拟经济部门对影响实体经济部门发展的机制问题,指出参股金融业的实体经济发展显著抑制了企业的创新能力,强调新时期抑制实体经济虚拟化势在必行。第三,在通过技术创新矫正虚实经济失衡方面。江静等[14]较早地在关注到虚实经济结构失衡的基础上提出引导和扶持实体经济技术创新,以实现实体经济再振兴的主张。张占斌[15]立足于新时期中华民族伟大复兴的时代背景,从理论层面探究了以人工智能、物联网和大数据为代表的新一轮技术革命在实现实体经济发展,矫正虚实经济扭曲中的重要作用。

总体来看,已有文献在以下方面仍有进一步研究的空间:其一,未对关乎实体经济发展命脉的关键技术进行剥离,未能有效体现关键技术突破在实现经济“脱虚向实”中的突出贡献;其二,尚未出现基于人工智能赋能的视角探究通过关键技术突破引导经济“脱虚向实”的相关分析;其三,无论是在模型构建还是在实证分析中,对作为虚拟经济重要组成部分的金融业所带来的影响关注不足;其四,在模型构建方面,尽管林晨等[16]率先将人工智能技术发展为研发活动带来的“机器学习”机制引入分析框架之中,但其未能实现对实体经济关键技术和通识技术的分离,未能体现生产环节中产业链技术共生关系的作用。在新时期背景下,强化关键技术研发,摆脱关键技术“卡脖子”困境成为实现制造业高质量、可持续发展的关键。这能否进一步激发实体经济活力,引导经济“脱虚向实”?产业链技术共生关系在这一过程中又将如何发挥难以忽视的中介作用?对于两者的系统分析不仅是新时期引导经济“脱虚向实”的需要,也是稳步推行供给侧结构性改革的必然要求。

故此,本文的主要贡献在于:

(1)在人工智能赋能的背景下,深入探究新时期关键技术突破对引导经济“脱虚向实”的影响效果,在更加微观的角度上丰富了该领域的研究;

(2)在中介效应的分析上,相较于已有研究,更加关注在技术演进过程中起决定性作用的產业链技术共生关系,创新性地阐释了产业链技术共生关系在关键技术突破影响经济“脱虚向实”过程中的中介效应,为新时期依托现代产业链体系实现关键技术突破创新,进而引导经济“脱虚向实”提供了全新的实证参考;

(3)在林晨等[16-17]构建的包含人工智能要素的多层嵌套一般均衡模型基础上,充分考虑了“金融加速器”机制,并创新性地融入演化共生模型,在“机器学习”机制下实现了对关键技术和通识技术的分离以及产业链技术共生体系的引入,从而在更加微观的角度上实现了对关键技术突破影响经济总体“脱虚向实”效果的逐层研究。

二、模型构建

模型中的经济主体包括典型化的家庭、企业家及金融中介、实体经济部门、房地产部门、技术研发部门。其中,金融中介是资本要素在经济主体间流动的主要渠道,其基本职能在于将由家庭部门吸纳的资本贷给企业家用于生产经营活动。而对于企业家部门而言,其生产经营所需要的资本除了源于自身积累外,还源自向金融中介抵押机器设备、厂房地产所获得的贷款,且企业家能够在即期将所能获得的全部资本在实体经济部门和房地产部门间自由分配以实现自身效益的最大化。此外,值得强调的是,在模型中人工智能要素主要体现在实体经济部门与技术研发部门中,假设构成实体经济部门的产业链完全可分,产业链上的各个生产环节则由智能化生产环节和非智能化生产环节构成,相应的技术研发部门根据产业链分为智能化和非智能化两大部分,产业链技术共生关系也由此反映。而对于房地产部门而言,假设其生产的房地产产品同时具有消费、抵押、投资三种属性,其不仅作为厂房地产参与实体经济部门的生产环节,也可作为投资品和抵押品为企业家使用。基于以上假设,本文最终在考量“金融加速器”机制和融入演化共生模型的基础上,构建了包含人工智能要素的多层嵌套一般均衡模型。

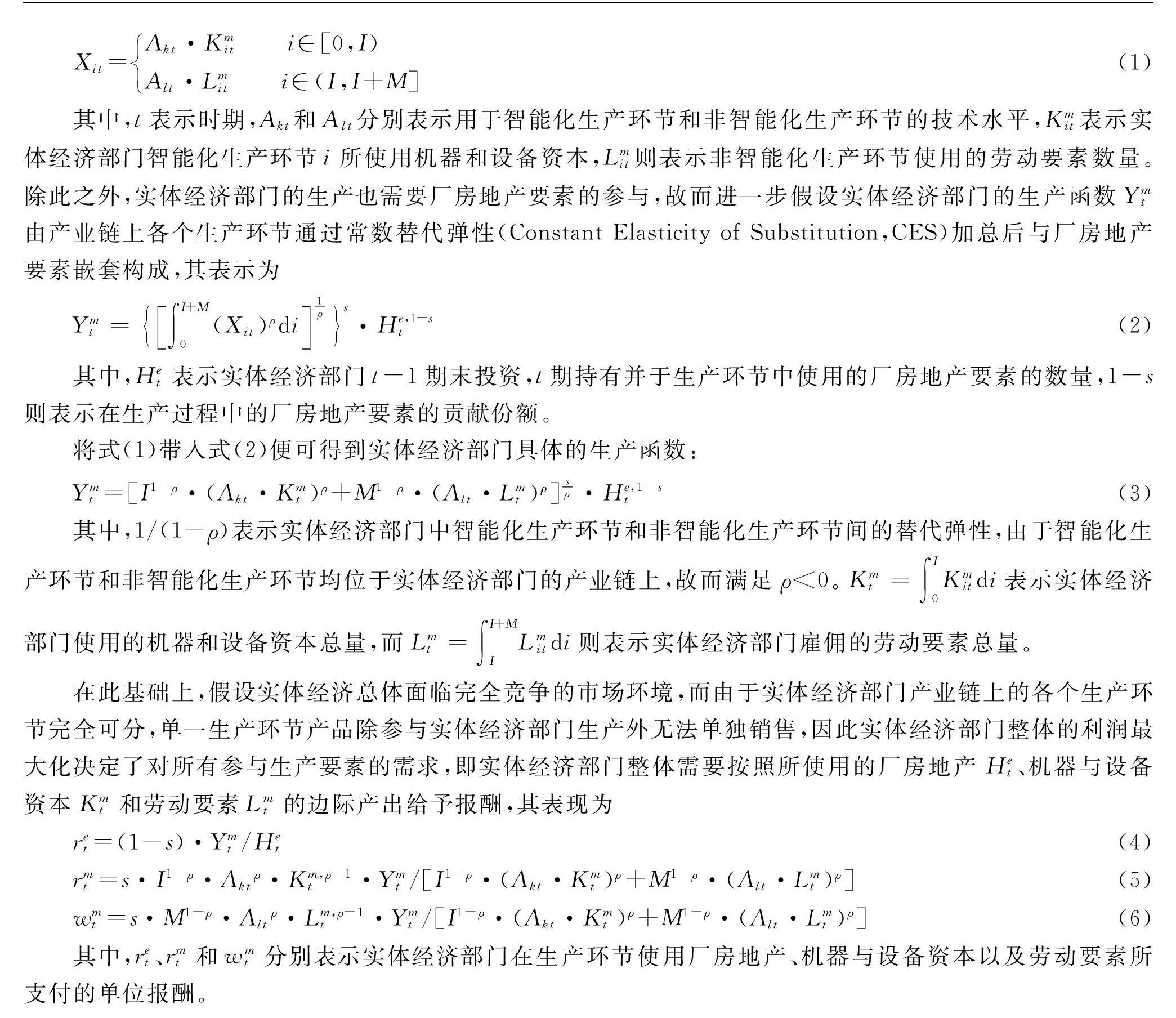

(一)实体经济部门

假设实现实体经济部门生产的产业链由[0,1]上完全可分的异质性生产环节构成,其中智能化生产环节为I个,这部分生产环节完全由机器和设备资本完成,而其余的M个生产环节为非智能化生产环节

此处假设智能化生产环节和非智能化生产环节数分别为I和M是为便于后文的分析,故而此处存在I+M=1。,由制造业部门雇佣劳动力要素完成生产活动,生产环节i所对应的生产函数Xit可以描述为

Xit=

Akt·Kmit i∈[0,I)

Alt·Lmit i∈(I,I+M](1)

其中,t表示时期,Akt和Alt分别表示用于智能化生产环节和非智能化生产环节的技术水平,Kmit表示实体经济部门智能化生产环节i所使用机器和设备资本,Lmit则表示非智能化生产环节使用的劳动要素数量。除此之外,实体经济部门的生产也需要厂房地产要素的参与,故而进一步假设实体经济部门的生产函数Ymt由产业链上各个生产环节通过常数替代弹性(Constant Elasticity of Substitution,CES)加总后与厂房地产要素嵌套构成,其表示为

Ymt=∫I+M0(Xit)ρdi1ρs·He,1-st(2)

其中,Het表示实体经济部门t-1期末投资,t期持有并于生产环节中使用的厂房地产要素的数量,1-s则表示在生产过程中的厂房地产要素的贡献份额。

将式(1)带入式(2)便可得到实体经济部门具体的生产函数:

Ymt=[I1-ρ·(Akt·Kmt)ρ+M1-ρ·(Alt·Lmt)ρ]sρ·He,1-st(3)

其中,1/(1-ρ)表示实体经济部门中智能化生产环节和非智能化生产环节间的替代弹性,由于智能化生产环节和非智能化生产环节均位于实体经济部门的产业链上,故而满足ρ<0。

Kmt=∫I0Kmitdi表示实体经济部门使用的机器和设备资本总量,而

Lmt=∫I+MILmitdi则表示实体经济部门雇佣的劳动要素总量。

在此基礎上,假设实体经济总体面临完全竞争的市场环境,而由于实体经济部门产业链上的各个生产环节完全可分,单一生产环节产品除参与实体经济部门生产外无法单独销售,因此实体经济部门整体的利润最大化决定了对所有参与生产要素的需求,即实体经济部门整体需要按照所使用的厂房地产Het、机器与设备资本Kmt和劳动要素Lmt的边际产出给予报酬,其表现为

ret=(1-s)·Ymt/Het(4)

rmt=s·I1-ρ·Aktρ·Km,ρ-1t·Ymt/[I1-ρ·(Akt·Kmt)ρ+M1-ρ·(Alt·Lmt)ρ](5)

wmt=s·M1-ρ·Altρ·Lm,ρ-1t·Ymt/[I1-ρ·(Akt·Kmt)ρ+M1-ρ·(Alt·Lmt)ρ](6)

其中,ret、rmt和wmt分别表示实体经济部门在生产环节使用厂房地产、机器与设备资本以及劳动要素所支付的单位报酬。

(二)房地产部门

与孟宪春等[2]外生化的房地产供给和林晨等[16]完全资本化的模型设定不同,假设实体经济部门与房地产部门均由企业家经营并占有,其通过租赁资本、雇佣劳动力、购买土地使用权实现生产经营活动,其最终产品不仅具有消费品的属性,也同时具有投资品和抵押品的属性,这意味着房地产产品不仅被典型化的家庭消费,还可以作为投资品影响家庭和企业家未来的财富价值,也可以作为企业家抵押获取贷款的重要途径。假设房地产部门的生产函数表示为

Yht=Aht·Nte·Khtα·Lh,1-αt(7)

其中,Aht表示房地产部门在生产环节中使用的技术水平,Nt表示房地产部门购买的土地使用权数量,Kht和Lht则分别表示房地产部门租赁的资本与雇佣劳动力的总量,α则表示资本产出的弹性系数。需要强调的是,本文研究的主体是如何在人工智能赋能下利用关键技术突破引导经济“脱虚向实”,相对而言土地并非研究的重心所在,故而将土地数量外生设定为1,这种处理方式与刘建丰等[18]的研究类似。此外,在衡量经济“脱虚向实”方面,本文采用Kmt/Kht进行衡量。采用实体经济部门和房地产部门资本存量比进行衡量的原因在于,假设金融中介部门能够将由典型化家庭部门吸纳的存款完全贷给企业家部门

关于金融中介部门的具体行为将于后文企业家及金融中介部门的行为刻画中进行详细说明。,再由企业家根据自身最优化条件将资本配置于实体经济部门和房地产部门,作为虚拟经济主体之一的金融中介便内含于Kmt/Kht之中,故而该指标能够较好地反映经济总体“脱虚向实”的基本趋势。

此外,与实体经济部门类似,假设房地产部门也面临完全竞争的市场环境,故而其需要按照所使用的资本Kht和雇佣劳动力Lht的边际产出支付报酬,其具体表现为

rht=α·Aht·Nte·Kh,α-1t·Lh,1-αt(8)

wht=(1-α)·Aht·Nte·Khtα·Lht-α(9)

其中,rht和wht分别表示房地产部门为其使用资本和劳动力支付的单位报酬。

(三)企业家及金融中介

企业家是全部资本的所有者和支配者,也是实体经济部门和房地产部门的最终所有者。其通过决定实际消费水平Cdt、t+1期用于实体经济部门智能化生产环节和房地产部门的资本存量Kmt+1与Kht+1、t期实际向金融中介抵押贷款的数量Bdt以及投资于t+1期参与生产的厂房地产的数量Het+1实现终身效用水平的最大化,其效用函数表现为

Udt=∑∞t=0βd,t·ln(Cdt-hd·Cdt-1)(10)

其中,βd表示企业家的主观贴现因子,hdt则为企业家效用函数关于实际消费水平Cdt的惯性系数。此外,企业家在实现终身效用水平最大化的过程中会受到两方面的预算约束,其一源于收入的预算约束,其二则源于金融中介机构的抵押贷款约束,其具体体现为

Cdt+Imt+Iht+Qet·Het+1+Rdt·Bdt-1=

rmt·Kmt+rht·Kht+Bdt+Qet·Het+ret·Het(11)

Rdt+1·Bdt≤·Et(Qet+1·Het+1+rmt+1·Kmt+1+rht+1·Kht+1)(12)

Imt=Kmt+1-(1-σm)·Kmt(13)

Iht=Kht+1-(1-σh)·Kht(14)

式(11)表达的是企业家面临的收入预算约束,其中Imt和Iht分别表示企业家于实体经济部门和房地产部门的新增资本数额,Rdt表示企业家t-1期贷款于t期偿还的贷款利率。此外,Qet表示t期厂房地产的单位价格,Qet·Het反映厂房地产所具有的消费品属性,ret·Het反映厂房地产具有的投资品属性。式(12)反映企业家面临的源于金融中介的抵押贷款约束,其中表示企业家面临的抵押杠杆率,不等式左侧代表企业家t期所进行的贷款在t+1期的实际价值,而不等式右侧则代表了考虑抵押杠杆率条件下企业家t+1期持有全部资本的实际价值总和。值得强调的是,Et(Qet+1·Het+1)便是厂房地产抵押品属性的反映,而式(12)整体则体现了分析实体经济与虚拟经济过程中难以忽视的“金融加速器”机制。在预算约束下,企业家实现终身效用水平最大化的一阶条件为

1/(Cdt-hd·Cdt-1)=βd·hd/(Cdt+1-hd·Cdt)+λ1t(15)

rmt+1=[λ1t-βd·λ1t+1·(1-σm)]/(·λ2t+βd·λ1t+1)(16)

rht+1=[λ1t-βd·λ1t+1·(1-σh)]/(·λ2t+βd·λ1t+1)(17)

Rdt+1=λ1t/(λ2t+βd·λ1t)(18)

Qet=βd·λdt+1/λ1t·(Qet+1+ret+1)+λ2t/λ1t··Qet+1(19)

其中,λ1t和λ2t分别为企业家部门面临的收入预算约束和抵押贷款约束的拉格朗日系数,σm和σn分别表示智能化生产环节使用的机器、设备资本Kmt和房地产部门使用资本Kht的资本折旧率。

(四)典型化家庭部门

假设典型化家庭部门能够通过决定实际消费Ct、供给实体经济部门非智能化生产环节的劳动要素数量Lmt、供给房地产部门的劳动要素数量Lht、住房消费Hct以及储蓄Dt实现其终身效用水平的最大化,且源于典型化家庭部门的存款是金融中介贷款的唯一来源,存在Dt=Bdt,则典型化家庭部门的效用函数可以描述为

Ut=∑∞t=0βt·ln(Ct-hz·Ct-1)+v·lnHct-χ·(Lmt+Lht)1+φ/(1+φ)(20)

其中,β表示典型化家庭部门的主观贴现率,hz则表示典型化家庭部门的消费惯性系数,v和χ分别表示住房消费和劳动供给的偏好系数,φ表示劳动供给Frisch弹性的倒数。与企业家相比,典型化家庭部门仅面临收入预算约束:

Ct+Qct·Hct+1+Dt=wmt·Lmt+wht·Lht+Rt·Dt-1+Qct·Hct(21)

其中,Rt表示典型化家庭t-1期的储蓄于t期获得的单位收益,Qct则表示t期住房消费Hct的单位价格,可以看出,此处的住房完全体现了房地产产品的消费品属性。鉴于此,典型化家庭部门在收入预算约束下实现终身效用水平最大化的一阶条件为

1/(Ct-hz·Ct-1)=β·hz/(Ct+1-hz·Ct)+μt(22)

wmt=χ(Lmt+Lht)φ/μt(23)

wht=χ(Lmt+Lht)φ/μt(24)

Rt+1=μt/(β·μt+1)(25)

Qct=β·μt+1/μt·Qct+1+β·v/(μt·Hct+1)(26)

其中,μt表示典型化家庭所面临的收入预算约束的拉格朗日系数。

(五)技术研发部门

随着国际经济贸易环境不确定性的加剧,产业链不同生产环节上的技术研发博弈将成为影响生产技术演进的关键要素,无论是关键技术突破还是通识技术研发均难以独立于产业链技术共生关系之外,故而需要对关键技术研发过程中不同产业链技术共生关系产生的异质性影响进行反事实分析。基于此,本文通过刻画技术研发部门行为,对实体经济产业链技术共生关系差异带来的中介效应进行研究。

随着人工智能技术的不断发展,人工智能要素不仅会体现在生产环节上,也会通过“机器学习”机制在实体经济的技术研发过程中有所体现。人工智能技术发展初期,其在经济社会的普及率相对较低,“机器学习”机制难以充分发挥其在实体经济研发环节中的作用。而随着人工智能技术的逐渐普及与扩围,“机器学习”机制对实体经济研发活动的影响将会迅速发生质变。随着人工智能技术的继续发展,在关键技术长期未有突破的条件下,“机器学习”机制将会受困于迟滞的关键技术瓶颈,而难以继续充分发挥作用,“机器学习”机制所具有的这一特征与林晨等[16,19-20]的“奇点”理论较为类似。为有效刻画“机器学习”机制对实体经济技术研发的影响,本文在多层嵌套一般均衡模型的基础上引入Logistic演化共生模型。

在对实体经济部门产业链中智能化生产环节与非智能化生产环节技术研发部门行为进行进一步描述前,需要对关键技术和通识技术的内涵特征进行界定。关键技术是指在产业发展过程中影响生产环节未来发展,制约部门技术水平持续攀升的瓶颈性技术,而通识技术则是指能够对某一领域的发展产生一定的促进作用,能够有效提升产品附加值或生产效率及质量的一般性技术[21]。汤勇力等[22-24]也从不同角度对不同领域的关键技术进行了识别。总的来说,相较于通识技术而言,关键技术具有瓶颈性和前瞻性的特征。其瓶颈性特征意味着关键技术的突破不仅能够像通识技术一样带来产业部门产品附加值、生产效率、产品质量的提升,更重要的是能够解决未来产业发展和技术进步过程中的瓶颈性障碍,提升产业部门技术研发的上限,而其前瞻性特征則表现为随着技术瓶颈的突破,可预见期内将会为产业部门和技术研发带来更为快速的发展。Logistic演化共生模型实现了对关键技术所具特征的恰当反映。

实体经济部门产业链中智能化生产环节与非智能化生产环节技术研发部门的行为可以描述为

Akt+1=Akt+ζak·(1-Akt/ηkt+α12·Alt/ηlt)+εkt(27)

Alt+1=Alt+ζal·(1-Alt/ηlt+α21·Akt/ηkt)+εlt(28)

ηkt+1=(1-ρk)·ηk+ρk·ηkt+kt(29)

ηlt+1=(1-ρl)·ηl+ρl·ηlt+lt(30)

式(27)—(30)中,

ζak和ζal分别表示智能化生产环节和非智能化生产环节中技术水平的演进速率,且满足

ζak>0、ζal>0。此外,

ηkt和ηlt分别表示智能化生产环节和非智能化生产环节的关键技术水平。从Logistic演化共生模型的角度看,

ηkt和ηlt的大小是影响演化瓶颈的关键变量,能够较好地契合关键技术的瓶颈性特征,而在此基础上,

ζak>0和ζal>0的取值范围也保证了模型符合前瞻性特征的需要。在此基础上,假设智能化生产环节和非智能化生产环节的关键技术突破符合AR(1)过程,具体方程由式(29)(30)表示。其中,

ρk和ρl分别表示各自关键技术突破的持久力系数,

ηk和ηl分别代表智能化生产环节和非智能化生产环节关键技术的稳态水平,

kt和lt代表关键技术突破面临的外生冲击。此外,为比较关键技术突破和通识技术研发在影响经济“脱虚向实”上的差异,进而更为深入地探析关键技术突破的影响效果和作用机制,在式(27)(28)中引入通识技术研发冲击与

kt和lt相对应,分别为

εkt和εlt。

除此之外,α12和α21是反映实体经济产业链上智能化生产环节和非智能化生产环节技术共生关系的关键参数,其中,

α12表示非智能化生产环节对智能化生产环节技术研发的共生作用系数,

α21表示智能化生产环节对非智能化生产环节的共生作用系数。根据

α12和α21取值的不同可以将实体经济产业链上智能化生产环节和非智能化生产环节的技术共生关系进行划分[25-26],具体见表1。

值得强调的是,在智能化生产环节和非智能化生产环节的技术共生关系中,偏利共生关系与寄生共生关系在长期内均难以维持稳定状态。一方面,对于偏利共生关系而言,无论是智能化生产环节还是非智能化生产环节,在外部性难以得到补偿的条件下,单方面的技术扩围仅能在短期内存在,长期内将会逐渐向并生关系演进。另一方面,对于寄生共生关系而言,这一趋势将更为明显,积极的技术扩围与消极的技术隔离共存必然仅在短期内存在,长期内积极的技术扩围将逐渐向并生的独立研发、消极的技术隔离演进,最终在长期内势必会向竞争共生关系演进。因此,在之后的反事实分析中,将并生关系、偏利共生关系分为一组,将竞争共生关系、寄生共生关系分为一组进行研究。

当模型经济体达到均衡时,要素市场处于出清状态,来自典型化家庭的劳动要素、企业家部门的资本要素以及房地产部门的厂房地产要素均能够满足实体经济部门和房地产部门的需求,金融中介也将由家庭部门吸纳的储蓄完全转化为贷款资本。最终品市场也处于出清状态,即实体经济部门的最终产品和房地产部门的住房均完全转化为消费和投资。此时,实体经济部门和房地产部门均实现利润最大化条件,典型化的家庭和企业家均实现终身效用水平的最大化。

三、参数校准和模型适用性分析

由于我国人工智能的发展仍处于初级阶段,新时期背景下对关键技术的识别和判定需要逐步完善,相关数据多表现出短期性特征,基于长时间序列的数据相对匮乏,并且统计边界也相对模糊,这极易导致计量层面参数估计的偏误。而多层嵌套一般均衡模型能够较好地解决这一问题,在参数校准基础上比较内生变量与现实经济的K-P方差比,以此评价模拟经济对现实经济的拟合程度,并在较好拟合基础上分析人工智能赋能背景下关键技术突破对经济“脱虚向实”的影响效果,将更加具有科学性和准确性。本文用于参数校准的数据源于《中国统计年鉴》《中国建筑业统计年鉴》《中国房地产统计年鉴》以及武汉大学研究并公布的中国企业综合调查(CEGS)[27-28]。

(一)静态参数校准

需要参与校准的静态参数主要包括{β,βd,ρ,s,α,hd,hz,I,σm,σh,,χ,φ,v}。在对典型化家庭部门主观贴现率β的校准上,参考林晨等[16,29]的研究,将其校准为0.98。借鉴孟宪春等[2]的参数校准结果,将企业家的主观贴现率βd校准为0.95。在对实体经济部门和房地产部门参数ρ的校准方面,参照陈彦斌等[29]的估计结果,将ρ校准为-0.015。对于厂房地产的产出弹性s,现有以实体经济部门为标的的文献多将其取值设定为0.05~0.1之间,故而本文将其校准为0.06。在房地产部门资本产出弹性α的校准上,参照梅冬州等[30]关于房地产市场生产函数的设定,将其取值设定为0.3。hd和hz分别表示企业家和典型化家庭消费的惯性系数,已有文献中关于两者的取值范围一般设定为0.4~0.6,故而本文将hd设定为0.44,将hz设定为0.46。在对参数进行敏感性分析中发现

限于文章篇幅,未在文中对敏感性分析进行具体阐述,笔者留存备索。,参数取值对本文结论的影响并不显著。I和σm分别表示实体经济部门产业链中智能化生产环节的数量和智能化生产环节所使用机器设备资本的折旧率,在对其进行校准方面,依据程虹等[28-29]的测算结果,分别校准为0.18和0.09,并在此基础上将M校准为0.82,σh校准为0.12。代表企业家面临的抵押杠杆率,是影响“金融加速器”机制的关键变量,故而参照Devereux等[31]的模型设定和侯成琪等[32]基于中国背景的估计结果,将其设定为0.7。在对代表性家庭住房消费和劳动供给的偏好系数v和χ以及劳动供给Frisch弹性的倒数φ的校准方面,参照孟宪春等[2]的研究结果,将v、χ和φ分别校准为0.3、0.8和0.47。

(二)动态参数校准

需要校准的动态参数包括

{ζak,ζal,α12,α21,δεk,δεl,δk,δl,ρk,ρl}。其中,ζak和ζal分别表示智能化生产环节和非智能化生产环节的生产技术演化速率,由于智能化生产环节本身的技术水平相对较高且具有前沿性,故而其在技术演化过程中更易与“机器学习”机制实现融合,从而在关键技术水平不变的前提下能够更快达到技术研发突进的转折点,参数选择即满足

ζak>ζal,設定

ζak为0.25,

ζal为0.2。在对实体经济部门产业链上智能化生产环节和非智能化生产环节技术共生作用系数

α12和α21的校准上,选择A股人工智能板块和实体经济板块

人工智能板块的选择主要依据杜传忠等[33]的相关研究,而实体经济板块的企业选择则依据两个方面:其一是依据黄群慧[3]关于广义实体经济部门的分类,其二则是在界定广义实体经济部门的基础上,根据搜狐证券股票行业分类,选择电子、有色金属、家用电器、采掘业、建筑材料、轻工制造、钢铁、化工、机械设备、食品饮料、建筑装饰、农林牧渔、计算机、汽车、国防军工、纺织服装、电气设备、医药生物等板块上市企业合并组成。需要强调的是,在上市企业合并过程中,对已包含于人工智能板块、重复核算以及数据缺失的上市企业采用剔除的方式进行处理。上市企业作为样本,从中剔除具有ST和ST标识的风险标的,手工整理并搜集其2003—2019年研发投入数据。借鉴朱卫东等[34]的估计方法,将

α12和α21的取值分别校准为0.1547和0.2766,这也与人工智能技术本身具有更高扩散性的经济现实相契合。

δεk、δεl、δk、δl分别表示通识技术研发面临的外部冲击

εkt和εlt以及关键技术突破面临的外生冲击

kt和lt的方差。由于本文试图通过比较关键技术突破和通识技术研发在影响经济“脱虚向实”效果上的差异,以凸显人工智能赋能下关键技术突破在引导经济“脱虚向实”中的重要作用,因此在对

δεk、δεl、δk、δl的校准上采取镜像校准的方法,将

δεk与δk校准为0.0767,将

δεl和δl校准为0.0547。为保证动态迭代过程的稳定性,一般而言存在

ρk∈(0,1)、ρl∈(0,1),因此将ρk和ρl均校准为0.96。

(三)模型适用性分析

基于以上参数校准的结果,可以依据模型对现实经济的基本特征进行模拟,模拟经济中关键变量对现实经济的拟合程度,结果见表2。

从模型实用性分析的结果来看,本文所构建的多层嵌套一般均衡模型能够较好地识别研究中的关键核心变量。对于实体经济部门总产出水平Ymt而言,模拟经济的K-P方差比约为91.27%,这意味着模拟经济能够解释现实经济中实体经济部门总产出水平演进的91.27%;相应的,对于房地产部门总产出水平Yht而言,其模拟经济的K-P方差比约为81.67%,这同样意味着,模拟经济较好地识别了现实经济中房地产部门总产出水平的变动趋势,契合程度为81.67%。此外,由于本文通过Kmt/Kht对经济“脱虚向实”的基本趋势加以衡量,故而模拟经济对现实经济中Kmt和Kht的拟合程度尤为重要。在对实体经济部门使用的机器和设备资本Kmt的拟合方面,模拟经济的K-P方差比约为82.13%,这说明模拟经济能够在82.13%的水平上对现实经济中的Kmt做出解释。对于房地产部门所使用的资本数额Kht而言,其模拟经济的K-P方差比约为79.51%,即模拟经济能够有效解释Kht演进趋势的79.51%。总体而言,模拟经济对现实经济中两者的拟合程度较好,在一定程度上说明模拟经济能够实现对经济“脱虚向实”趋势的有效模拟,这也为进一步分析人工智能赋能下关键技术突破的影响效果及产业链技术共生关系的中介效应奠定了基础。

四、数值模拟与影响分析

由于本文重点探究人工智能赋能下关键技术突破对经济“脱虚向实”的影响效果,并就这一过程中决定技术演进趋势的产业链技术共生关系所产生的中介效应进行分析,因此在数值模拟与影响分析中,基于参数校准结果,首先探究人工智能赋能下关键技术突破影响经济“脱虚向实”的效果和作用机制,然后在此基础上通过反事实检验方法,对比性地探析实体经济不同产业链技术共生关系下,关键技术突破对经济“脱虚向实”影响的差异,从而为提出新时期依托关键技术突破稳步推进经济“脱虚向实”,实现供给侧结构性改革的相关政策建议奠定理论基础。

(一)关键技术突破对经济“脱虚向实”的影响

在智能化生产环节和非智能化生产环节中,与通识技术研发冲击相比,关键技术突破对经济“脱实向虚”的影响如图1和图2所示。可以看出,关键技术突破和通识技术研发均能够有效改善虚实经济结构扭曲,并且无论是在智能化生产环节还是非智能化生产环节中,关键技术突破在短期内引导经济“脱虚向实”的效果均显著弱于通识技术研发,但从中长期角度看,关键技术突破在实现经济“脱虚向实”方面的上限和持久力均优于通识技术研发冲击。从具体的影响趋势来看,在智能化生产环节中,t=0期通识技术改善1个标准差,将会使Kmt/Kht上涨0.02个单位,并且随后这一趋势将逐渐上升,至t=3期达到最大值,随后通识技术进步对经济“脱虚向实”的积极影响将快速降低。而对于关键技术突破而言,t=0期1个标准差的提升将仅会带来0.007单位Kmt/Kht的改善,随后正向影响的趋势将逐渐增加,至t=5期与通识技术研发达到相同水平,并继续增加至20期达到最大值,随后缓慢回落。从智能化生产环节关键技术突破对引导经济“脱虚向实”的影响效果看,相较于传统通识技术研发而言,其改善上限增加了84.78%,具有显著优势。而对于非智能化生产环节而言,尽管其技术进步无法直接促进人工智能赋能下虚实经济结构的改善,但由于产业链共生效应的存在,t=0期非智能化生产环节通识技术改善1个标准差,将会使Kmt/Kht上涨约0.027个单位,并于t=2期达到最大值,随后快速向稳态水平趋近,而其关键技术突破尽管短期内低于通识技术研发带来的改善效果,但在中长期内,其关键技术突破对经济“脱虚向实”的促进作用高于通识技术研发129.76%,优势亦非常显著。

以上作用结果说明,短期内通过鼓励实体经济通识技术研发活动的确能够有效引导资本由虚拟经济部门析出,流向实体经济部门,从而实现发展实体经济部门的目标,但从中长期看,通识技术研发带来的经济“脱虚向实”的演化趋势是短期且短效的,相比较而言,尽管短期内关键技术突破的促进作用较低,但中长期却能够在人工智能赋能下实现对经济“脱虚向实”的显著促进,并表现出长期且长效的特征。这也在一定程度上对国家创新体系建设推行以来经济总体“脱实向虚”趋势转换呈现粘性的特征予以了解释。重视通识技术研发、忽略关键技术突破的既有事实使得当前引导经济“脱虚向实”存在阻碍,这也对新时期背景下于产业链层面促進实体经济关键技术突破提出了更为严峻的要求,不仅要求稳步坚持政府引领、市场主导的基本导向,也需在一定程度上维持政策的稳定性,以保证在中长期内充分发挥人工智能赋能下实体经济关键技术突破在引导经济“脱虚向实”上的积极作用,稳步推进供给侧结构性改革。

(二)中介效应分析

由于实体经济产业链技术共生关系是影响生产环节技术演进的主要因素,产业链技术共生关系的选择不仅会对关键技术突破引致的技术演进路径产生影响,更会改变关键技术突破影响经济“脱虚向实”的效果和持续时间。鉴于此,本文将从实体经济智能化生产环节和非智能化生产环节两端出发,分别探究产业链技术共生关系选择带来的中介效应。为保证研究逻辑清晰,在探讨中介效应的过程中将偏利共生关系与并生关系划分为组(1),将寄生共生关系与竞争共生关系划分为组(2)

进行如此分组的原因在于,正如前文分析指出,在单部门技术研发的外部溢出效应得不到补偿的条件下,偏利共生关系的存在本身是短期的,中长期内势必将会向并生关系转变,而对于寄生共生关系而言,这一趋势将更为明显,积极的技术扩围与消极的技术隔离共存必然仅在短期内存在,在中长期内积极的技术扩围将逐渐向并生的独立研发、消极的技术隔离演进,最终在长期内势必会导致竞争共生关系的产生。。

1.智能化生产环节端——组(1)

在智能化生产环节一侧,与互惠共生关系相比,实体经济产业链技术共生关系由偏利共生转变为并生所产生的中介效应如图3所示。可以看出,在偏智能化生产环节技术研发的偏利共生关系下,如图3(a)所示,α12>0,α21=0,相比较互惠共生关系,智能化生产环节的关键技术突破冲击的影响上限降低,并且短期性短效性的特征增强。与此同时,智能化生产环节的通识技术研发活动所带来的效果亦表现出相同的特征,即对引导经济“脱虚向实”的积极作用降低,且持续时间更短,其原因在于智能化生产环节的关键技术突破难以向非智能化生产环节扩散,从而形成产业链研发协作的良性循环,使得关键技术突破的成果随时间逐渐稀释,难以形成对资本的有效吸引,进而使关键技术突破引导经济“脱虚向实”的效果无法充分发挥。

对于偏非智能化生产环节的偏利共生关系而言,如图3(b)所示,α12=0,α21>0,智能化生产环节的技术进步(无论是关键技术突破还是通识技术研发带来的)表现出更强的外部溢出效应,与互惠共生关系相比,此时智能化生产环节关键技术突破带来的积极效应显著降低,并且随着时间的推移,这种源于中介效应的降低态势并未实现逆转。与之相对应,通识技术研发对经济“脱虚向实”的影响也呈现出正向效应衰退的趋势,这意味着在α12=0,α21>0的条件下,智能化生产环节的关键技术突破虽然实现了对非智能化生产环节的扩围,但却未能得到如期的反哺效应,最终致使关键技术突破效果显著降低。

此外,从长期的角度看,产业链技术共生关系势必将由偏利共生关系向并生关系转变,如图3(c)所示,在并生关系下,α12=0且α21=0,说明此时智能化生产环节与非智能化生产环节在技术演进上相互独立,互不影响,偏利共生模式下单侧的技术扩散效应均受限于技术隔离而不复存在。从结果中可以看出,长期内稳定存在的并生关系使得智能化生产环节的关键技术突破对引导经济“脱虚向实”的影响,相较于互惠共生关系而言有所下降,但下降的幅度介于两类偏利共生关系之间,这是由于智能化生产环节和非智能化生产环节在技术演进上互不影响,使得α12>0,α21=0时存在的单方面关键技术突破损耗以及α12=0,α21>0时的无效反哺均无法发挥作用,使得并生关系的中介效应介于两者之间。但总的来看,无论是短期内的偏利共生关系还是长期内的并生关系均无法如互惠共生关系一样,在人工智能赋能下实现关键技术突破对经济“脱虚向实”的有效促进。

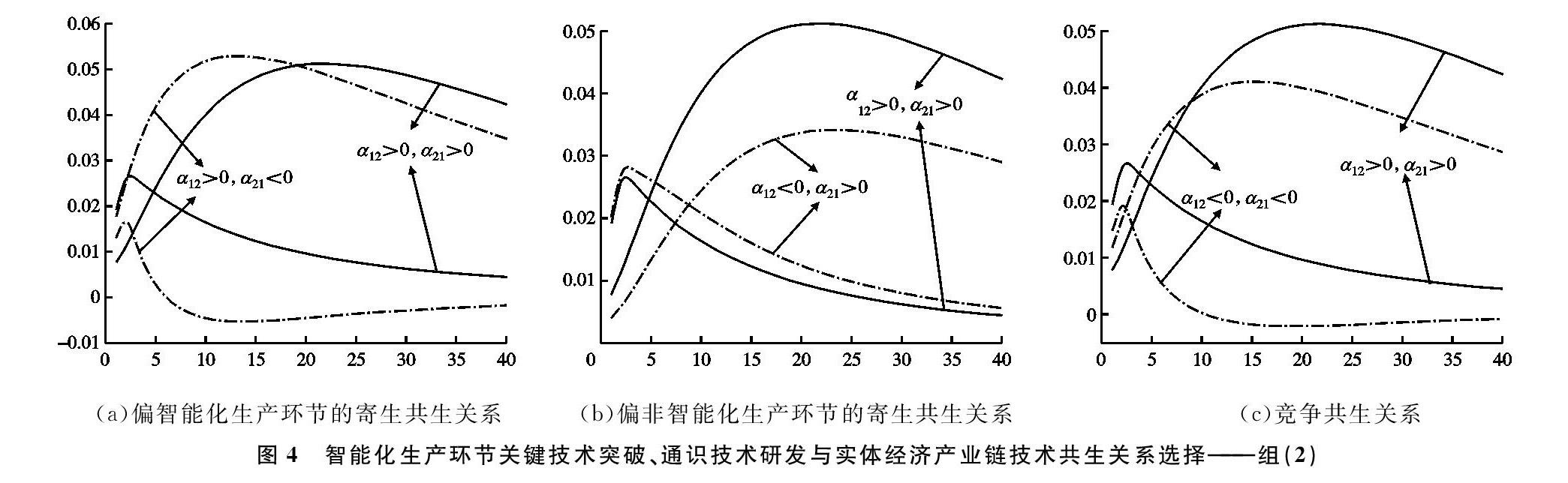

2.智能化生产环节端——组(2)

在智能化生產环节一侧,与互惠共生关系相比,实体经济产业链技术共生关系由寄生共生转变为竞争共生所产生的中介效应如图4所示。在偏智能化生产环节技术研发的寄生共生关系下,如图4(a)所示,α12>0且α21<0,这说明非智能化生产环节的技术演进对智能化生产环节生产技术进步的促进作用为正,而智能化生产环节对非智能化生产环节的影响则为负。相比较互惠共生关系,此时智能化生产环节关键技术突破冲击带来的积极作用上限略有提升,但其短期性、短效性特征也愈发明显,其原因在于在关键技术实现突破的同时,处于智能化生产环节的实体经济部门率先采取技术隔离,随之而来的消极技术竞争使得短期内智能化生产环节单方面接受非智能化生产环节技术演进的成果,但消极技术竞争的后果将势必带来关键技术突破在部门迭代演进过程中的损耗,致使难以持续有效地吸引资本集中,这也是其相较于互惠共生关系而言短期性、短效性特征表现更为显著的主要原因。

而对于偏非智能化生产环节技术研发的寄生共生关系而言,如图4(b)所示,α12<0且α21>0,这意味着非智能化生产环节的技术演进对智能化生产环节生产技术进步的促进作用为负,而智能化生产环节对非智能化生产环节的影响则为正。此时,智能化生产环节的关键技术突破对引导经济“脱虚向实”的作用效果显著降低,并且短期性、短效性特征格外明显,这是由于尽管智能化生产环节的关键技术突破保持了较强的技术外溢效应,使得智能化技术的扩围有效地服务于与之关联、配套的非智能化生产环节,但遗憾的是,非智能化生产环节的技术隔离使得智能化生产环节的关键技术突破难以得到有效反哺,随之而来的技术竞争使得非智能化生产环节的技术演进在一定程度上制约了智能化生产环节的技术进步,最终导致偏非智能化生产环节的寄生共生关系下,智能化生产环节关键技术突破所产生的正向效应衰减。

然而,两类寄生共生关系并非稳定状态,在中长期内,寄生共生关系势必向竞争共生关系转变,如图4(c)所示,α12<0且α21<0,此时智能化和非智能化生产环节在技术演进过程中相互制约,相互阻碍,寄生共生关系下单方面的技术扩散效应所带来的积极影响亦不复存在。从结果中可以看出,与互利共生关系相比,长期内稳定存在的竞争共生关系下,智能化生产环节关键技术突破对引导经济“脱虚向实”的积极影响被极大地削弱了,无论是在长期的影响上限还是时效性上均是如此。

在从智能化生产环节一侧分析关键技术突破的影响效果和技术共生关系的中介效应后可以看出,尽管在短期内偏利共生关系和寄生共生关系在中介效应上的表现存在异质性,但在长期内,稳定存在的并生关系和竞争共生关系都在一定程度上降低了智能化生产环节关键技术突破对引导经济“脱虚向实”的正向作用。这也就意味着在人工智能赋能的背景下,若想将智能化关键技术突破作为动力源,高效实现引导经济“脱虚向实”的实体经济发展目标,那么妥善处理产业链技术共生关系,使智能化生产环节及其产业链配套环节长期维持在互惠共生关系下,及时关注并对产业链技术共生关系恶化防微杜渐则势在必行。

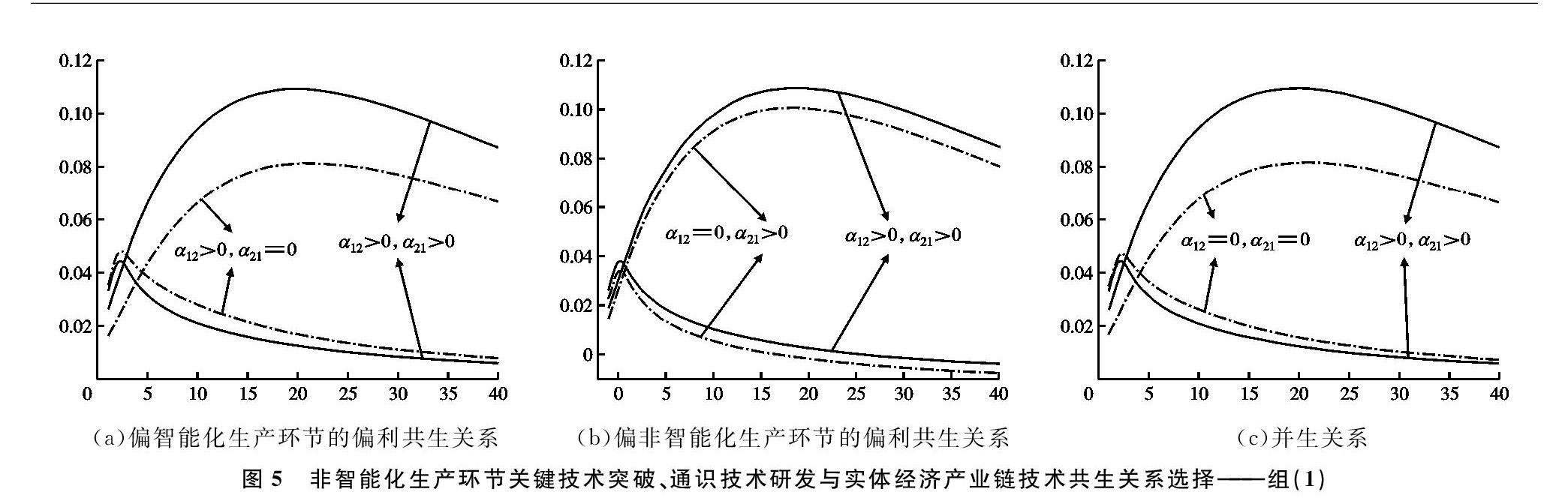

3.非智能化生产环节端——组(1)

能够实现关键技术突破的主体并非是单一的,除了实体经济智能化生产环节外,在与之关联的非智能化生产环节的关键技术突破是否同样受到产业链技术共生关系中介效应的影响,其特征是否相同亦是需要关注的重点。

在非智能化生产环节一侧,与互惠共生关系相比,实体经济产业链技术共生关系由偏利共生转变为并生所产生的中介效应如图5所示。可以看出,在偏智能化生产环节技术研发的偏利共生关系下,如图5(a)所示,非智能化生产环节的关键技术突破难以如互惠共生关系一般,表现出对经济“脱虚向实”较强的促进作用。其原因在于,此时非智能化生产环节的关键技术突破虽然能够对智能化生产环节产生较强的技术外溢效应,但这种在技术演进层面的扩围卻没有与之相应的反馈机制,致使在部门迭代的过程中,非智能化生产环节的关键技术突破对智能化生产环节技术演进的作用效果被稀释,从而难以形成对企业家资本的有效持续吸引,进而造成此时非智能化生产环节关键技术突破难以有效引导经济“脱虚向实”的显性结果。

对于偏非智能化生产环节技术研发的偏利共生关系而言,如图5(b)所示,由于此时智能化生产环节技术演进的反馈机制得以补足,尽管非智能化生产环节采取了技术隔离的手段致使对智能化生产环节的技术扩散被遏制,难以形成有效的互动机制,但发生于非智能化生产环节一侧的关键技术突破依旧能够通过自身迭代在一定程度上保持其在引导经济“脱虚向实”上的积极作用,故而在结果中可以看出,虽然相较互惠共生关系,此时非智能化生产环节关键技术突破的积极影响有所下降,但下降幅度有限。此外,在中长期内,由于关键技术突破的外部性没有得到弥补,故而两类偏利共生关系均会向并生关系转变并维持相对稳定,见图5(c),相较互惠共生关系,此时非智能化生产环节的关键技术突破对引导经济“脱虚向实”的积极影响结果仍然相较偏低。

4.非智能化生产环节端——组(2)

在非智能化生产环节一侧,与互惠共生关系相比,实体经济产业链技术共生关系由寄生共生转变为竞争共生所产生的中介效应如图6所示。可以看出,对于偏智能化生产环节技术研发的寄生共生关系而言,如图6(a)所示,非智能化生产环节的关键技术突破在引导经济“脱虚向实”上的积极作用要显著低于互惠共生关系下的作用效果,这同样是由于此时智能化生产环节对非智能化生产环节技术演进的反馈效应为负所导致的。尽管非智能化生产环节的关键技术突破能够有效促进智能化生产环节的技术演进,但在现有关键技术和通识技术研发成效保持不变的前提下,非智能化生产环节关键技术的已有突破将会随着部门迭代而逐渐衰减,这也就意味着,即使在短期内通过产业政策手段促进智能化生产环节关联配套部门开展关键技术突破,如果不着力调整产业链中的恶性技术竞争和技术隔阂,那么在引导经济“脱虚向实”的过程中也难以发挥最优的效果。

在偏非智能化生产环节技术研发的寄生共生关系上,如图6(b)所示,非智能化生产环节的关键技术突破也表现出相同的特征,即与互惠共生关系相比,此时关键技术突破对经济“脱虚向实”的改善作用更低,智能化生产环节的良性互补并未与非智能化生产环节关键技术突破的正向扩围同时存在,互逆的结果致使非智能化生产环节的关键技术突破只能在自身部门内进行迭代,并随时间推移持续面临技术折旧带来的影响,从而使得此时的关键技术突破无法有效吸引企业家部门的资本,进而难以有效推进经济“脱虚向实”。同样,寄生共生关系为短期且非稳定,中长期内势必会演变为竞争共生关系,从图6(c)中可以看出,竞争共生关系下,相较互惠共生关系,此时非智能化生产环节关键技术突破在引导经济“脱虚向实”上的促进作用显著较低。

总的来看,以上结果说明,无论是对于短期存在的偏利共生关系和寄生共生关系,还是中长期稳定存在的并生关系和竞争共生关系,相较于互惠共生的产业链技术共生关系而言,非智能化生产环节关键技术突破在引导经济“脱虚向实”上的功效均显著被弱化。这就说明,若想在人工智能赋能的背景下,以关键技术突破作为新时期吸引资本重回实体经济的有力抓手,除了鼓励智能化生产环节相关产业进行配套关键技术突破,同样要关注产业链技术共生关系差异带来的影响。尽管总体看任何产业链技术共生关系下,关键技术突破对经济“脱虚向实”的影响均为正,但要想高效扭转虚实经济结构扭曲,稳步推进实体经济持续高质量发展,在产业链层面引导实体经济形成有效的技术共生关系尤为必要。

五、结论及建议

本文在充分考虑“金融加速器”且引入共生演化机制的基础上构建了包含人工智能要素的多层嵌套一般均衡模型,并依据中国宏观经济数据的总体特征以及武汉大学基于微观企业调研的中国企业综合调查(CEGS)数据库对模型关键参数进行了校准和适用性分析,在此基础上对人工智能赋能背景下关键技术突破在引导经济“脱虚向实”上的作用效果及产业链技术共生关系的中介效应进行了深入探究。研究发现,在人工智能赋能背景下,无论是对于实体经济的智能化生产环节还是非智能化生产环节,相较于传统的通识技术研发,关键技术突破均能更好地引导经济“脱虚向实”,并且在随后针对中介效应的反事实研究中发现,尽管短期内存在的偏利共生关系和寄生共生关系在产生的中介效应上存在异质性,但相较于互惠共生关系而言,中长期内稳定地存在并生关系和竞争共生关系都在一定程度上削弱了关键技术突破对引导经济“脱虚向实”的正向作用,这一特征无论对于智能化生产环节的关键技术突破还是非智能化生产环节的技术突破均表现显著。

这也就意味着,若想在人工智能赋能背景下,以关键技术突破作为引导经济“脱虚向实”,实现实体经济持续发展的重要抓手,那么不仅要加强对实体经济智能化前沿产业关键技术突破的扶持,也需要关注产业链上其他关联配套产业的技术研发活动,在以市场为主的条件下,引导其将技术研发的重心由传统通识技术转换到关键技术上来,从而实现实体经济关键技术突破的全面推进。除此之外,还需要加强对产业链技术共生关系的关注,在技术演进上,努力营造并维持实体经济产业链中各个主体部门间的互惠共生关系,及时引导并修复恶性的技术共生关系,以防止出现偏利共生关系向并生关系,最终趋于竞争共生关系的导向存在,这不仅不利于充分发挥实体经济关键技术突破在引导经济“脱虚向实”中的积极作用,也将阻碍供给侧结构性改革和实体经济振兴战略的步伐。故此,在新时期人工智能赋能背景下,通过全面推行实体经济关键技术突破以及营造良好的产业链技术共生关系,实现吸纳资本重回实体经济部门,引导经济“脱虚向实”,推进制造业持续高质量发展势在必行。

参考文献:

[1] 闫冰倩, 冯明. 服务业结构性扩张与去工业化问题再审视 [J]. 数量经济技术经济研究, 2021(4): 42-62.

[2] 孟宪春, 张屹山, 李天宇. 有效调控房地产市场的最优宏观审慎政策与经济“脱虚向实” [J]. 中国工业经济, 2018(6): 81-97.

[3] 黄群慧. 论新时期中国实体经济的发展 [J]. 中国工业经济, 2017(9): 5-24.

[4] 杨雪锋, 陈惠雄. 房地产真的能救经济吗: 信贷扩张、楼市虚热与增长抑制 [J]. 学术月刊, 2010(11): 62-70.

[5] 沈悦, 徐妍. 房地产价格、金融加速器和宏观经济波动非对称性: 基于SETVAR模型的研究 [J]. 上海经济研究, 2014(7): 70-79.

[6] 李涛, 陈斌开. 家庭固定资产、财富效应与居民消费: 来自中国城镇家庭的经验证据 [J]. 经济研究, 2014(3): 62-75.

[7] 陈斌开, 陈琳, 谭安邦. 理解中国消费不足: 基于文献的评述 [J]. 世界经济, 2014(7): 3-22.

[8] 中国人民大學宏观经济分析与预测课题组, 刘元春, 闫衍, 等. 供给侧结构性改革下的中国宏观经济 [J]. 经济理论与经济管理, 2016(8): 5-23.

[9] 贾庆英, 孔艳芳. 资产价格、经济杠杆与价格传递: 基于国际PVAR模型的实证研究 [J]. 国际金融研究, 2016(1): 28-37.

[10]曾刚. 打好“三大攻坚战”/“‘脱实向虚风险防范”系列笔谈之二“脱实向虚”风险防范与金融助力实体经济发展 [J]. 改革, 2017(10): 39-41.

[11]周彬, 谢佳松. 虚拟经济的发展抑制了实体经济吗: 来自中国上市公司的微观证据 [J]. 财经研究, 2018(11): 74-89.

[12]孟宪春, 张屹山, 李天宇. 中国经济“脱实向虚”背景下最优货币政策规则研究 [J]. 世界经济, 2019(5): 27-48.

[13]解维敏. “脱虚向实”与建设创新型国家: 践行十九大报告精神 [J]. 世界经济, 2018(8): 3-25.

[14]江静, 徐慧雄, 王宇. 以大规模技术改造促进中国实体经济振兴 [J]. 现代经济探讨, 2017(6): 9-15.

[15]张占斌. 在新技术与实体经济深度融合中加快推进现代化经济体系建设 [J]. 人民论坛·学术前沿, 2018(14): 42-50.

[16]林晨, 陈小亮, 陈伟泽, 等. 人工智能、经济增长与居民消费改善: 资本结构优化的视角 [J]. 中国工业经济, 2020(2): 61-83.

[17]AGHION P, JONES B F, JONES C I. Artificial intelligence and economic growth [R]. NBER Working Papers, 2017.

[18]刘建丰, 于雪, 彭俞超, 等. 房产税对宏观经济的影响效应研究 [J]. 金融研究, 2020(8): 34-53.

[19]NORDHAUS D. Are we approaching an economic singularity? Information technology and the future of economic growth [J]. American Economic Journal: Macroeconomics, 2021, 13(1): 299-332.

[20]ACEMOGLU D, RESTREPO P. The race between machine and man: implications of technology for growth, factor shares and employment [R]. NBER Working Papers, 2016.

[21]杨思莹. 政府推动关键核心技术创新: 理论基础与实践方案 [J]. 经济学家, 2020(9): 85-94.

[22]汤勇力, 李剑敏, 李从东, 等. 面向制造企业价值链升级的产业关键技术识别研究 [J]. 科学学研究, 2016(12): 1777-1788.

[23]袁立科, 尹志欣. 智能机器人关键技术重要性评价及聚类分析 [J]. 科研管理, 2017(S1): 502-509.

[24]陈进东, 张永伟, 梁桂林, 等. 中国工程科技2035关键技术选择与评估 [J]. 中国软科学, 2019(8): 144-153.

[25]欧忠辉, 朱祖平, 夏敏, 等. 创新生态系统共生演化模型及仿真研究 [J]. 科研管理, 2017(12): 49-57.

[26]赵坤, 郭东强, 刘闲月. 众创式创新网络的共生演化机理研究 [J]. 中国软科学, 2017(8): 74-81.

[27]程虹, 袁璐雯. 机器人使用、工艺创新与质量改进: 来自中国企业综合调查(CEGS)的经验证据 [J]. 南方经济, 2020(1): 46-59.

[28]程虹, 王泽宇, 陈佳. 机器人与工资: 基于劳动力质量中介效应的解释: 来自中国企业综合调查(CEGS)的经验证据 [J]. 宏观质量研究, 2020(3): 1-13.

[29]陈彦斌, 林晨, 陈小亮. 人工智能、老龄化与经济增长 [J]. 经济研究, 2019(7): 47-63.

[30]梅冬州, 崔小勇, 吴娱. 房价变动、土地财政与中国经济波动 [J]. 经济研究, 2018(1): 35-49.

[31]DEVEREUX M B, XU L J. Exchange rates and monetary policy in emerging market economies [J]. Economic Journal, 2006, 116(511): 478-506.

[32]侯成琪, 劉颖. 外部融资溢价机制与抵押约束机制: 基于DSGE模型的比较研究 [J]. 经济评论, 2015(4): 134-147.

[33]杜传忠, 刘志鹏. 学术型创业企业的创新机制与政策激励效应: 基于人工智能产业A股上市公司数据的数值模拟分析 [J]. 经济与管理研究, 2019(6): 119-130.

[34]朱卫东, 张超, 吴勇, 等. 员工与股东的劳资共生演化动力模型研究: 基于增加价值与利益相关者理论 [J]. 管理科学学报, 2019(2): 112-126.

责任编辑、校对: 高原

Key Technology Breakthrough, Industrial Chain Technology Symbiosis and Economic “From Virtual to Real” Under AI Enabling

TANG Xiaohua1, JING Wenzhi1, ZHANG Yinghui2

(1. School of Economics, Liaoning University, Shenyang 110000, China;

2. School of Economics, Dalian University of Finance and Economics, Dalian 116600, China)

Abstract: Under the background of artificial intelligence empowerment in the new era, whether key technological breakthrough in the real economy can become an important starting point to attract capital return and guide the economy to “get rid of the virtual to the real” is a key issue related to the effectiveness of supply side structural reform. On the basis of fully considering the “financial accelerator” and introducing the symbiotic evolution mechanism, this paper constructs a multi-layer nested general equilibrium model including artificial intelligence elements. Combined with the overall characteristics of Chinas macro economy and the data of China enterprise general survey (CEGS), this paper probes into the effect of key technological breakthrough in guiding the economy from virtual to real under the background of artificial intelligence empowerment and the intermediary effect of the symbiotic relationship of industrial chain technology. It is found that: compared with the traditional general technology research and development, the key technology breakthrough can better guide the economy from virtual to real, whether for the intelligent production link or non intelligent production link of the real economy; while comprehensively promoting key technological breakthroughs in the real economy, guiding various departments of the real economy to form a mutually beneficial symbiotic relationship in the medium and long term is a powerful means to give full play to the important role of key technological breakthrough in guiding the economy from virtual to real.

Keywords: key technology breakthrough; from deficiency to reality; industrial chain technology symbiosis; real economy; intelligent production; the structural reform of supply-side